「個人再生の手続きと退職金はどう関係するの?」

「退職金の見込額証明書って必ず必要?」

個人再生の手続きを検討されている方の中には、このような疑問をもっている方もいらっしゃるのではないでしょうか?

個人再生では、退職金の金額によって、手続き後の返済総額が変動する可能性があります。

なぜなら、個人再生を行う条件として「財産に相当する金額(清算価値)は最低限支払う」ことが課せられており、退職金はこの財産に含まれるからです。

退職金が高額であれば、その分、個人再生の手続き後に返済する金額が増えることもあり得ます。

保有財産として計上される退職金の金額は、次のとおり、退職時期によって異なります。

- 退職予定がない:退職金見込額の8分の1とする裁判所が多い

- 退職したが退職金をまだ受け取っていない/近い将来退職する:退職金の4分の1

- すでに退職し、退職金を受け取っている:現金または預貯金として全額計上

この記事では、退職金が個人再生後の返済額に影響する理由や、保有財産として計上される退職金の考え方などについて、具体的に解説します。

個人再生の手続きを検討されている方は、是非参考にしてください。

- 返済総額を少しでも抑えたい場合は、「再生計画の認可決定」以降に退職留保

- 勤務先に個人再生をすることがバレたくない場合は、退職金見込額証明書の発行の際に、「住宅ローンの申請のために必要」などと伝える

- 個人再生の手続きに関して疑問があれば、事前に弁護士に無料相談をする

- 最短即日!返済ストップ

- 問合せ・相談実績43万件以上!

- 明瞭なご説明で費用への不安をゼロに

- 相談は何度でも無料

目次

退職金が高額だと個人再生後の返済総額が増える可能性がある

個人再生を行う場合、退職金が手続き後の返済総額に影響すると聞いたことがあるかもしれません。

個人再生では、「現在保有している財産に相当する金額は、最低限支払わなければならない」とされています(清算価値保障の原則)。

退職金は財産の一つに含まれるため、退職金が高額であるほど、個人再生の手続き後に返済する金額が増える可能性があります。

退職金の金額次第では、個人再生によって減額できる金額が少なくなり、手続きをするメリットがなくなる可能性もあります。

- 退職金は「清算価値」に計上される

- 最低でも「清算価値」に相当する金額を返済しなければならない

- 退職金の金額次第では個人再生をするメリットがなくなることも

以下で具体的に解説します。

個人再生については以下の記事で詳しく解説しています。

退職金は「清算価値」に計上される

個人再生の手続きにおいて、退職金は「清算価値」として計上されます。

清算価値とは、一定以上の価値がある財産を、換価処分した場合に得られるであろう金額のことです。

以下は、清算価値として計上される財産の例です。

- 現金99万円を超える現金

- 預金・貯金20万円を超える預貯金

- 自動車・バイク

- 不動産

etc.

個人再生は自己破産と異なり、これらの財産は換価対象となる(強制的に処分される)ことはありませんが、債務者(金融機関など)への返済金額を決める際の基準となります。

退職金が影響するのは)精算価値が最低弁済額を超えるたとき

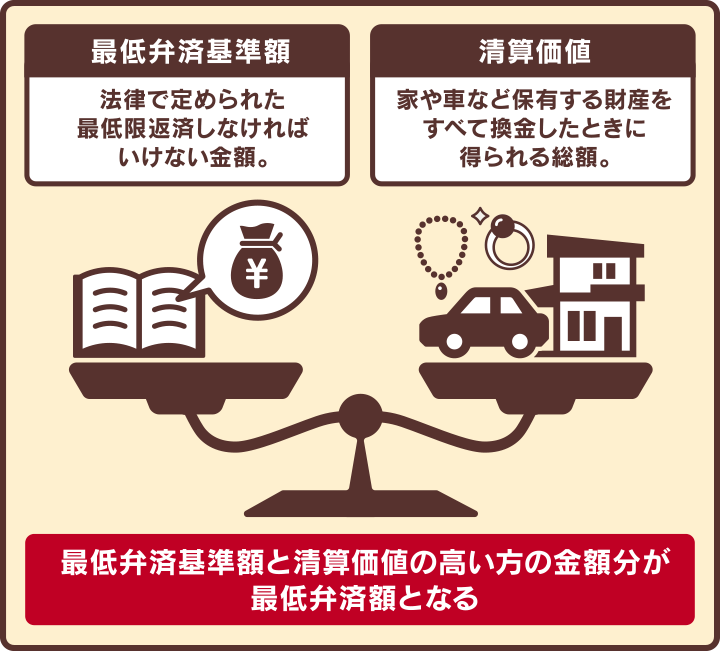

個人再生において債権者は、最低でも債務者(個人再生をする人)の有する清算価値に相当する配当を受け取れることになっています。

これを「清算価値保障の原則」といいます。

清算価値保障の原則については以下の記事で詳しく解説しています。

なぜ、このような仕組みがあるかというと、債権者の利益を保護するためです。

そもそも、個人再生の場合、債務者が返済しなければいけない最低限の金額として「最低弁済額」が定められています。

以下は、借金総額に対して定められている最低弁済基準額です。

| 借金(債務)総額 | 最低弁済額 |

|---|---|

| 100万円未満 | 借金総額全部 (減額なし) |

| 100万円以上 500万円以下 |

100万円 |

| 500万円超 1,500万円以下 |

借金総額の5分の1 |

| 1,500万円超 3,000万円以下 |

300万円 |

| 3,000万円超 5,000万円以下 |

借金総額の10分の1 |

個人再生の再生の最低弁済額については以下の記事で詳しく解説しています。

仮に、債務者が最低弁済額以上の財産(=清算価値)があるにも関わらず、それを下回る金額で返済するとなれば、債権者は納得いかないことでしょう。

それならば、債務者に「自己破産」をしてもらい、財産を換価してもらったほうが、回収できる金額が大きくなると考えるかもしれません。

自己破産については以下の記事で詳しく解説しています。

このような事態を避けるため、個人再生は、仮に自己破産をした場合に債権者へ配当される額(清算価値)分と同等またはそれ以上の金額を、債権者に支払うように定められているのです。

退職金の金額次第では個人再生をする意味がなくなることも

退職金を含む清算価値が最低弁済基準額を上回れば、その清算価値に相当する金額を債権者に返済しなければなりません。

つまり、退職金が高額であれば、個人再生後の返済総額も高額となる可能性があるのです。

そうなれば、個人再生によって減額される金額は少なくなり、万が一清算価値が債務残高を上回ってしまった場合などは個人再生を行うメリットがなくなることも考えられます。

その意味で、「退職金がいくらになるか」は、個人再生の手続きを行うか否かを判断する基準の一つといえるでしょう。

個人再生で清算価値として計上される退職金は時期によって異なる

個人再生において、清算価値として計上される退職金は、どのように決まるのでしょうか?

結論としては、退職金の受け取りの有無や、退職予定時期によって異なります。

以下、ケース別に解説します。

| ケース | 清算価値に計上される割合 |

|---|---|

| 1.退職予定がない場合 | 退職金見込額の8分の1とする裁判所が多い |

| 2.退職したが退職金をまだ受け取っていない/近い将来退職する場合 | 退職金の4分の1 |

| 3.すでに退職し、退職金を受け取っている場合 | 全額(現金または預貯金として計上する) |

退職の予定がない場合は見込額の8分の1とする裁判所が多い

現在、退職予定がない場合、退職金見込額の8分の1が清算価値とされることが多いです。

これは、本来的に退職金は、下記のとおり民事執行法上その4分の3は差し押さえてはならないとされていますが、退職予定がない場合は未だ具体的な退職金債権の内容が確定しておらず、債権が確定的に発生していない点にも鑑みて、清算価値に加える範囲を縮減しているものです。

なお、東京地方裁判所は、この割合による金額が20万円以下であれば、清算価値として計上しない運用をしています。

これは、東京三弁護士会と取り決めた個人破産の換価基準に倣ったものです。

返済総額をできるだけ減らすなら計画認可の後に退職手続きを行う

個人再生の手続き後の返済額をなるべく減らして、生活に回せる幅を広げるには、裁判所が再生計画認可の決定をした後に退職手続きを取る方がよいでしょう。

再生計画認可の決定後に受け取る退職金であれば、財産目録に載せられて再生のための財産となることがなく、清算価値として計上されずに済むからです。

退職予定があるまたは退職後まだ受け取っていない場合は退職金の4分の1

次の場合、退職金の4分の1が清算価値に計上されます。

- 近々退職することが決まっている

- すでに退職したが退職金はまだもらっていない

なぜ「4分の1」かというと、強制執行の場合は本人の最低限の生活を守るために、民事執行法によって「退職金の4分の3は差し押さえてはならない」とされているからです。

2.退職手当及びその性質を有する給与に係る債権については、その給付の四分の三に相当する部分は、差し押さえてはならない。

(引用元:民法執行法)

差押禁止財産については以下の記事で詳しく解説しています。

すでに退職金を受け取っている場合は現金または預貯金として計上

すでに退職金を受け取っていれば、全額が清算価値として計上されます。

受け取り済みの退職金は、現金または預貯金として扱われ、受け取り前のような清算価値に計上する特別の割合は設けられないからです。

確定拠出年金など退職金に含まれないものもある

債務者が、退職金でなく確定拠出年金をもらう場合、当該年金が清算価値に計上されることはありません。

用語集 確定拠出年金とは?

拠出された掛金とその運用益との合計額をもとに、将来の給付額が決定する年金制度。2001年10月1日から運用が始められた。退職金の代わりに導入する企業も増えてきている。

用語集 確定拠出年金とは?

拠出された掛金とその運用益との合計額をもとに、将来の給付額が決定する年金制度。2001年10月1日から運用が始められた。退職金の代わりに導入する企業も増えてきている。

これは、確定拠出年金が全額が差押禁止債権であり、個人再生する場合も清算価値には計上しない運用となっていためです(確定拠出年金法32条1項)。

個人再生の手続きをするには退職金見込額証明書が必要

個人再生の手続きを行う場合は、「退職金見込み額証明書」の提出が必要となります。

これは、まだ退職金をもらっていない場合、清算価値として計上される金額が、退職金見込額をもとに計算されるためです。

退職金見込み額証明書は、個人再生の申立ての際に提出が求められるため、それまでに勤務先から受け取る必要があります。

以下は、退職金の見込額証明書の例です。

退職金がない場合は証明書なしでもよい?

勤務先に退職金制度がない場合は、どうなるのでしょうか?

このケースでは、債務者は、退職金制度がないことを証明するために、勤務先の就業規則を裁判所に提出する必要があります。

ただ、従業員が10人未満の場合には、就業規則を作ることは必須ではないため、退職金制度がない旨の証明書を作ってもらうしかないでしょう。

債務者に退職金がないことを裁判所に理解してもらう必要があるため、このような書類は基本的に必須であると言えます。

証明書をもらう際に会社にバレたくない場合の対処法

「証明書」の発行に際して、会社から「個人再生をするのでは?」と疑われる可能性もゼロではありません。

できれば、そういった疑いを回避したいと思う方も少なくないでしょう。

ここでは、勤務先からのこうした疑いを避ける方法を2つ紹介します。

- 自分で退職金を計算する

- ローン審査のためなど別の目的を伝える

自分で退職金を計算する

自分で退職金見込額を計算して裁判所に提出すれば、勤務先に証明書の発行を頼まなくて済みます。

退職金の計算方法は、通常、雇用契約書・就業規則・退職金規程などに書かれておりますが、基本的な計算式は次のとおりです。

退職金=退職時の基本給×勤続年数×退職金支給率

たとえば、勤続10年で基本給15万円の人が自己都合で退職する場合、退職金支給率5.0で計算すると、

15万円×10年×5.0=750万円

となります。

ただし、退職金支給率に人事評価などのポイントが加味されるシステムの場合は、人事評価シートなど、評価の根拠となるものを勤務先から別途入手する必要があります。

なお、この場合でも、退職金算定に用いた雇用契約書・就業規則・退職金規程などは別途提出する必要があります。

ローン審査のためなど別の目的を伝える

証明書が必要な理由を、「住宅ローン申請のため」とすれば、個人再生を疑われる可能性は低くなるでしょう。

証明書が必要になるのは、個人再生や自己破産の手続きのときだけではありません。

各種ローンの審査で必要となることが多く、その最たる例が「住宅ローン」です。

「住宅ローンの審査」を目的とした発行であれば、経理担当の方も、一定の頻度で対応していると考えられるため、怪しまれる可能性は低いでしょう。

個人再生に関して不明点があれば弁護士法人・響にご相談を

ここまで、個人再生における退職金の取り扱いについて解説してきました。

しかし、個人再生は債務整理の中でも特に手続きが複雑であるため、退職金以外についても、疑問をもたれる方もいらっしゃるかもしれません。

個人再生は生活への影響が大きいため、手続きをする前に、疑問点はできる限り解消しておいたほうがよいでしょう。

弁護士法人・響は、債務整理の相談実績が43万件以上あるため、安心してご相談いただけます。

個人再生を含む債務整理に関する相談を、24時間365日、無料で受け付けていますので、ぜひご相談ください。

なお、相談者様の借金額や返済状況、収入によっては、必ずしも個人再生が必要でない場合もあります。そうした場合にまで、個人再生をお勧めすることはありませんので、ご安心ください。

- 個人再生では、退職金の金額が高ければ、手続き後の返済総額が増える可能性があります。

- 具体的な金額は、退職時期によって異なります。

・退職予定がない:退職金見込額の8分の1とする裁判所が多い

・退職したが退職金をまだ受け取っていない/近い将来退職する:退職金の4分の1

・すでに退職し、退職金を受け取っている:現金または預貯金として全額計上 - 返済総額を少しでも抑えたい場合は、「再生計画の認可決定」以降に退職手続きを行うとよいでしょう。

- 勤務先に個人再生をすることを知られたくない場合は、退職金見込額証明書の発行の際に、「住宅ローンの申請のために必要」などと伝えることもできます。

- 個人再生は、債務整理の中でも特に手続きが複雑であるため、退職金以外についても疑問がある場合は、事前に弁護士事務所などに相談することをおすすめします。

- 弁護士法人・響では、個人再生を含む債務整理に関する相談を24時間365日、無料で受け付けています。相談料は何度でも無料ですので、お気軽にご相談ください。

- 最短即日!返済ストップ

- 問合せ・相談実績43万件以上!

- 明瞭なご説明で費用への不安をゼロに

- 相談は何度でも無料