「自己破産」は、裁判所に免責許可を得ることで、ほぼすべての借金の返済義務が免除(免責)される債務整理手続きの一つです。

自己破産には、次のようなメリットがあります。

- 借金の返済がほぼ免除(免責)になる

- 債権者からの督促や返済が止まる

- 差押えを中止・取り消しにできる

- 無収入や生活保護受給中でも利用できる

デメリットとしては、次のようなことが挙げられます。

- 持ち家や車などの財産を失う

- 自己破産したことが家族にバレる

- 信用情報機関に事故記録が登録される(ブラックリストに載る)

- 官報に住所・氏名が載る

- 保証人・連帯保証人が一括返済を求められる

- 破産手続中は一部の職業や資格が制限される

- 破産手続中は引っ越しや海外渡航に許可が必要になる

この記事では、自己破産のメリット・デメリットをはじめ、生活や家族への影響、手続きの流れや条件、費用などについて詳しく解説します。

また実際に利用した方へのアンケート結果や、体験談も紹介します。

「自己破産を行うべきか迷っている」「自己破産のデメリットをしっかり理解したうえで行いたい」などという方は、弁護士法人・響にご相談ください。

ご依頼いただくと、最短即日~1週間程度で債権者に受任通知を送付することで督促や返済がストップします。返済がストップしている間に、弁護士費用をご用意いただくことも可能です。

弁護士法人・響は、24時間365日受け付け、全国対応可能。相談は何度でも無料なので、借金問題にお困りの方は、お気軽にご相談ください。

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ

目次

自己破産とは?わかりやすく解説

「自己破産」とは、裁判所に申し立てて免責許可を得ることで、ほぼすべての借金の返済義務が免除(免責)される債務整理手続きの一つです。

法律(破産法)で定められた正当な借金救済制度で、どうしても借金の返済が難しい場合は誰でも利用することが可能です。

自己破産のメリットについて詳しくは、後述します。

また自己破産を行うと、一定以上の価値がある財産は回収、換金され債権者に分配されます。

これは自己破産が、債務者(お金を借りた側)の経済的な再起と同時に、債権者(お金を貸した側)の保護も目的とする制度だからです。

そのため自己破産には、以下のようなデメリットも存在します。

- 持ち家や車などの財産を失う

- 信用情報機関に事故記録が登録される(ブラックリストに載る)

- 官報に住所・氏名が載る など

自己破産のデメリットについて詳しくは、後述します。

自己破産について簡単に知りたいという方は、こちらの動画をご覧ください。

- ●自己破産は毎年6万人程度が利用している

- 自己破産は毎年約6万~7万人が利用する、よく知られた債務整理方法です。2022年は64,833人が利用*しています。

*自然人(個人)の受理件数

どうしても返済できない借金があるなら、利用することをためらう必要はないといえるでしょう。

| 2019年(令和元年) | 73,095人 |

| 2020年(令和2年) | 71,678人 |

| 2021年(令和3年) | 68,240人 |

| 2022年(令和4年) | 64,833人 |

※参考:最高裁判所事務総局「令和4年司法統計年報」破産事件の受理区分・自然人の自己破産数

自己破産は人生を変えるきっかけになります。借金の不安がなくなることで、前向きに生活を過ごす方が多くいらっしゃいます。

クレジットカードが作れない不安もあるでしょうが、デビットカードや電子決済など、代わりになる手段もあります。

また自己破産手続きを行うためには、裁判所に家計簿を提出する必要があります。

これが習慣となり「無理のない範囲で生活するようになった」など、ターニングポイントになったというお声もいただくことがあります。

なお借金の悩みを解決する方法は、自己破産だけではありません。ほかにも債務整理の方法がありますので、ぜひお気軽にご相談ください。

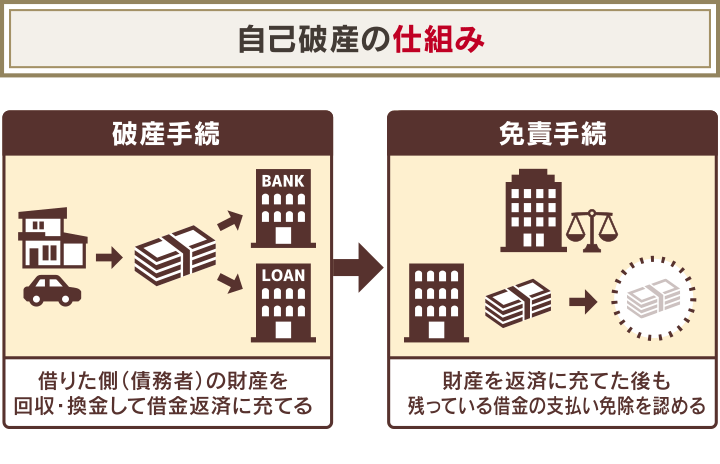

- ●自己破産制度のしくみ

- 自己破産は「破産手続」「免責手続」という、2つの手続きで構成されています。

これは債権者、債務者それぞれに対する処理を行うためです。

- 破産手続

- 免責手続

破産申立人が所有している一定以上の財産を回収・換価して、債権者に分配する

破産手続後も残る債務について、裁判所が支払い免除(免責)を認める

裁判所に破産手続の申立てをすると、原則として免責手続の申立ても同時にされたことになります。

〈法律の条文(破産法)〉

(免責許可の申立て)

第248条 4 債務者が破産手続開始の申立てをした場合には、当該申立てと同時に免責許可の申立てをしたものとみなす。ただし、当該債務者が破産手続開始の申立ての際に反対の意思を表示しているときは、この限りでない。

引用:e-GOV法令検索「破産法」

自己破産制度が存在する意義

前述した2つの手続きがある理由は、次のような意義があるためです。

- 債権者(貸した側)の保護

- 債務者(借りた側)の経済的な再起

これは、法律(破産法)に定義されている内容です。

〈法律の条文(破産法)〉

第1条

この法律は、支払不能又は債務超過にある債務者の財産等の清算に関する手続を定めること等により、債権者その他の利害関係人の利害及び債務者と債権者との間の権利関係を適切に調整し、もって債務者の財産等の適正かつ公平な清算を図るとともに、債務者について経済生活の再生の機会の確保を図ることを目的とする。

引用:e-GOV法令検索「破産法」

以下で、それぞれの意義を解説します。

【自己破産の意義1】債権者の保護

自己破産の目的には「債権者の保護」という面があります。

消費者金融A社・B社・C社から借入れをしていた人(債務者)が、返済が不可能になったとします。

滞納した借金を回収するために、消費者金融A社が差押えを行った場合、債務者の財産はA社がすべて差し押さえてしまうかもしれません。

するとB社、C社はまったく借金を回収できないという事態になりえます。

用語集

差押えとは?

用語集

差押えとは?

借金を滞納している債務者の財産を、裁判所の強制執行によって回収することです。

このように債務者が返済不能になったとき、債権者が個別に差押えの強制執行をすると「早い者勝ち」になり、不公平になりかねないのです。

しかし自己破産では、裁判所が債務者の財産を回収・換価して債権者に公平に分配します。

自己破産は、債権者の公平性を担保し、保護する役割も担う制度なのです。

【自己破産の意義2】債務者(借りた側)の経済的な再起

自己破産のもう一つの目的は、債務者に経済的な立ち直りの機会を与えることです。

そのため破産手続きで残った債務について、法律上その責任を免れさせる手続きが「免責手続き」です。

〈法律の条文(破産法)〉

(免責許可の決定の効力等)

第253条 免責許可の決定が確定したときは、破産者は、破産手続による配当を除き、破産債権について、その責任を免れる。

引用:e-GOV法令検索「破産法」

裁判所によって免責許可が決定されると、残った債務の返済は免除され、借金のない生活を始めることができるのです。

そもそも自己破産は「破産法」という法律で定められた制度です。

破産法第1条に「経済生活の再生の機会の確保」と明記されているように、自己破産のおもな目的は借金で困っている人の救済です。

借金が膨れ上がると、いくら返済しても利息を払うのが精一杯で元金が減りません。

これでは借金を返すためだけに働くようなもの。

自己破産をすれば、そんな生活をリセットでき、人生を立て直せるのです。

自己破産のメリット

自己破産のメリットは、おもに次の4点があります。

- 借金の返済がほぼ免除になる

- 債権者からの督促や返済が止まる

- 差押えを中止・取り消しにできる

- 無収入や生活保護受給中でも利用できる

以下で詳しく解説します。

借金の返済がほぼ免除になる

自己破産の最大のメリットは、借金の返済がほぼ免除(免責)になることです。

「自己破産」は裁判所を介する手続きなので、免責許可が決定すると、残債の返済は一切不要になるのです。

※税金や下水道料金の滞納分や養育費などは免責になりません。

ほかの債務整理(任意整理・個人再生)は返済義務が残りますが、自己破産は返済の必要がなくなるため、借金問題が根本的に解決され、生活を立て直すきっかけになります。

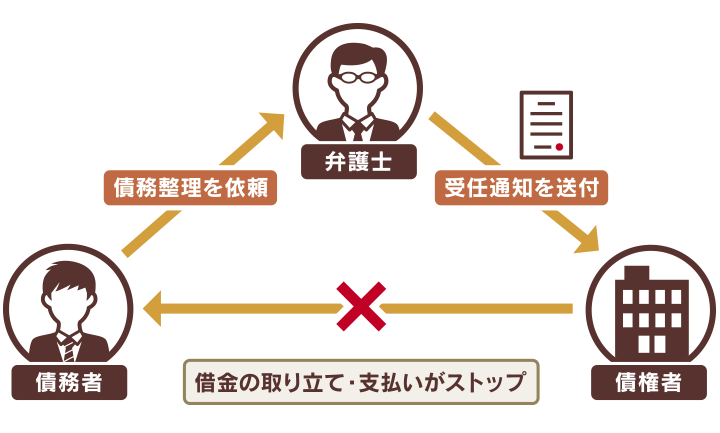

債権者からの督促や返済が止まる

弁護士に自己破産手続きを依頼すると、すぐに督促と返済がストップします。

これは、弁護士が債務者の代理人になったことを債権者に知らせる「受任通知」の効力です。

債権者は受任通知を受領すると、督促・返済を止めなければいけません。これは法律(貸金業法)で規定されているためです。

〈法律の条文(貸金業法)〉

(取立て行為の規制)

第21条

九 債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士、弁護士法人若しくは(中略)司法書士若しくは司法書士法人(中略)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。

引用:e-GOV法令検索「貸金業法」

弁護士法人・響では、自己破産を含む債務整理をご依頼いただくと、即日~1週間程度に受任通知を送付します。

弁護士に自己破産手続きを依頼すると、すぐに督促や返済のプレッシャーから解放されるのです。

受任通知については、以下の記事で詳しく解説しています。

差押えを中止・取り消しにできる

すでに裁判所から強制執行による給与差押えになっている場合は、自己破産手続きをすることで差押えを中止・取り消しにすることができます。

裁判所に自己破産を申し立て、約1~2ヶ月後の「破産手続開始決定」となった時点で、差押えは中止となります。

〈法律の条文(破産法)〉

(他の手続の中止命令等)

第24条 裁判所は、破産手続開始の申立てがあった場合において、必要があると認めるときは、利害関係人の申立てにより又は職権で、破産手続開始の申立てにつき決定があるまでの間、次に掲げる手続又は処分の中止を命ずることができる。

一 債務者の財産に対して既にされている強制執行、仮差押え、仮処分又は一般の先取特権の実行若しくは留置権(中略)による競売(中略)の手続で、債務者につき破産手続開始の決定がされたとすれば破産債権若しくは財団債権となるべきもの(後略)

引用:e-GOV法令検索「破産法」

すでに給与差押えをされている場合は「差押えの取り消し(失効)」とならないと、給与は満額受け取れないので注意が必要です。

取り消しとなるタイミングは、自己破産の手続きによって異なります。

- 管財事件=中止と同時

- 同時廃止事件=中止から5~6ヶ月後

管財事件と同時廃止事件については、以下の記事で詳しく解説しています。

差押えについては、以下の記事で詳しく解説しています。

無収入や生活保護受給中でも利用できる

自己破産は、ほぼすべての返済が不要になるため、収入がない場合や生活保護を受給している方でも利用が可能です。

ほかの債務整理(任意整理・個人再生)は返済が必要になるため、無収入や生活保護受給中は利用できません。

自己破産の手続きを終えた後に、生活保護を受給することも可能です。

生活保護受給中の自己破産については、以下の記事で詳しく解説しています。

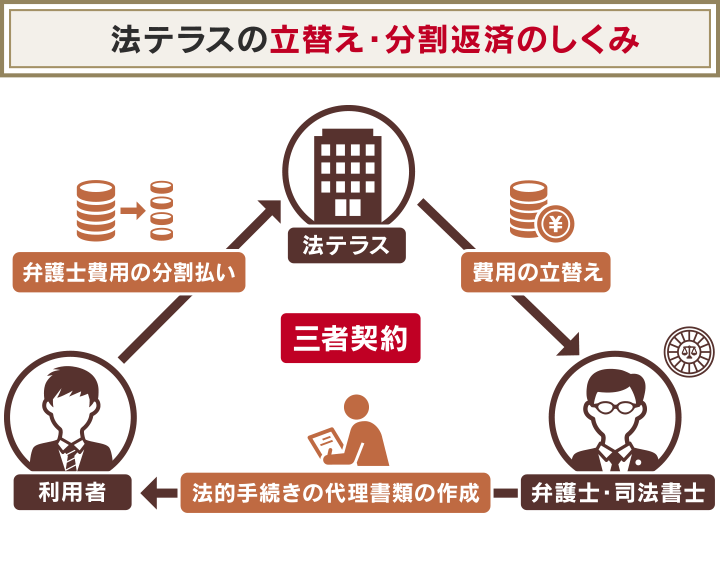

●法テラスなら弁護士費用が免除になる場合も

弁護士費用の支払いが難しい場合は、法テラス(日本司法支援センター)による無料法律相談を利用するといいでしょう。

「法テラス」を利用するには、収入や財産などの条件がありますが、次のようなメリットがあります。

- 弁護士による無料法律相談

- 弁護士費用の立替え・分割返済

- 弁護士による書類作成費用の立替え

- 生活保護受給者は費用の返済を猶予・免除

生活保護受給中は、原則として免責許可決定となるまで立替え費用の返済が猶予されます。さらに破産手続終了後も生活保護を受給している場合は、立替え費用の返済が免除される場合もあります。

法テラスを利用するためには、次のような条件があります。

- 収入が一定額以下である

- 保有資産が一定額以下である

- 民事法律扶助の趣旨に適している

法テラスの利用条件などについては、以下の記事で詳しく解説しています。

自己破産のデメリット

自己破産をすると、生活に必須のものや生活費以外の財産は破産管財人が処分し、債権者への返済に充てられます。

自己破産時の財産は、次の2つに分類されます。

●破産財団

債権者に分配される財産。破産管財人によって回収・換価されます。

●自由財産

生活を立て直すにあたって必要なものとして回収されない財産。破産申立人が自由に管理できます。

破産財団として回収される財産には、次のようなものがあります。

- 不動産

- 自動車 *

- アクセサリーなど貴金属 *

- 預貯金、生命保険の解約返戻金、退職金、有価証券 *

- 99万円を超える現金 など

* 破産手続の際に査定した額が20万円を超えるもの

当メディアが独自に「自己破産によって回収された財産」を調査したところ、次のような回答結果になりました。

預貯金や現金(99万円以上)、持ち家、車は実際に回収されることがわかります。

| 現金 | 29% |

| 持ち家 | 26% |

| 車 | 26% |

| 預貯金(生命保険の解約返戻金なども含む) | 30% |

| アクセサリーなど貴金属 | 12% |

| 何も回収されなかった | 42% |

※2011年〜2021年に自己破産を経験した方100名にアンケート(複数回答)

自己破産のデメリットについては、以下の記事で詳しく解説しています。

持ち家や車などの財産を失う

前述のとおり、自己破産をすると持ち家や20万円以上の価値のある車は破産財団に組み込まれて、回収・換金されてしまいます。

住宅ローンを完済していても、自己破産をすることで原則として持ち家を失うことになるのです。

自動車も同様に、自己破産によって回収されてしまいます。

車は20万円を超える価値がある場合が多いので、原則として回収対象となるでしょう。

自己破産で残せる財産・回収される財産については、以下の記事で詳しく解説しています。

車は条件によって手元に残せる場合もある

車の場合は、条件次第では回収されない場合もあります。

車を回収されない条件は、次のとおりです。

- 車のローンを完済しており、車の価値(評価額)が20万円以下

- 車の名義人が破産申立人以外

- 裁判所に自由財産の拡張が認められる

年式が古い車や事故車など、評価額が20万円以下の場合は回収されません。

車の所有者名義が配偶者や子ども、親族などの場合は回収の対象になりません。

車がないと日常生活に著しく支障が出る場合は、裁判所に「自由財産の拡張」として、自由財産に組み込まれる場合があります。

〈自由財産の拡張が認められるケース〉

- 仕事のために不可欠

- 高齢のため生活に必要

- 身体に障がいがあり移動のために必要

- 親の介護に必要

- 病気の治療や通院に必要 など

自己破産後も車を残せる方法については、以下の記事で詳しく解説しています。

生活に必要な財産は残せる

債務者が生活を立て直すにあたって必要な財産は「自由財産」とみなされ、回収されません。

また、法律により差押えが禁止されている財産(差押禁止財産)もあります。

〈自由財産〉

●99万円以下の現金

99万円以下の現金については、生活に必要な自由財産として破産法および民事執行法で定められています。しかし預貯金は含まれません。

●破産手続開始後に取得した財産(新得財産)

処分の対象となる財産は破産手続開始時が基準となるため、手続き開始後に取得した財産は回収されません。

●生活必需品など法律により差押えが禁止されている財産(差押禁止財産)

- 衣服、寝具、家具、電化製品などの日用品

- 1ヶ月分の食料・燃料

- 位牌や仏像

- 実印など職業や生活に欠くことができないもの

- 文房具など親族の学習に必要な書籍や器具

- 給料債権の4分の3

- 確定拠出型年金等の年金

- 失業保険

- 年金を受給する権利や生活保護費を受給する権利 など

自由財産については、以下の記事で詳しく解説しています。

自己破産したことが家族にバレる

自己破産をすると、その事実を同居する家族に隠しておくことは難しく、バレてしまうでしょう。

前述のとおり持ち家や車、預貯金や99万円超の現金は回収されてしまいますし、家族の所有する財産でも破産申立人の収入や借金から得たものである場合は、回収の対象になることがあります。

また自己破産をする場合は、裁判所に収入や財産、住居に関するさまざまな資料を提出します。

そのなかでも「家計収支表(家計簿)」には、破産申立人と家計を同一にする家族全員を含めた、世帯全体の家計を記入することになります。

配偶者の収入証明書が必要になったり、交通費、医療費なども正確に記載する必要があるため、家族の協力が必要となるでしょう。

そのため自己破産の手続きを行う際は、家族に正直に伝えて協力してもらうことが大切といえます。

なお、遠方に住むなど同居していない家族には、バレる可能性が低いといえます

自己破産手続きに必要な書類については、以下の記事で詳しく解説しています。

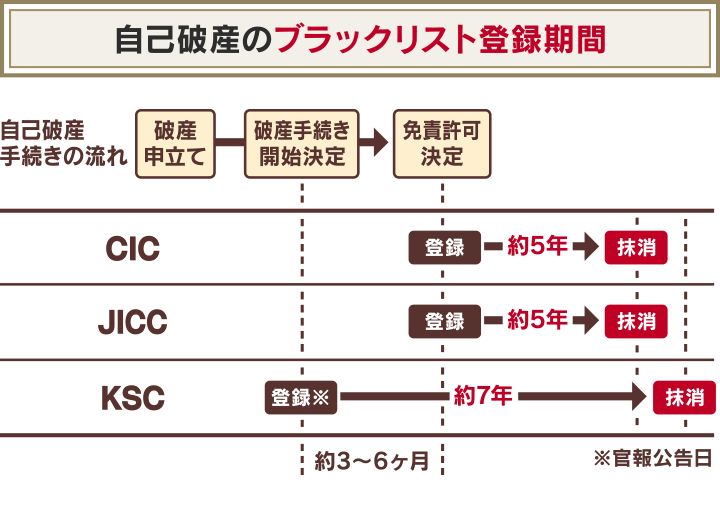

信用情報機関に事故記録が登録される(ブラックリストに載る)

自己破産の手続きを行うと、一定期間、信用情報機関に事故情報が登録(いわゆるブラックリストに載る)されます。

銀行やクレジットカード会社、消費者金融などは、新規借入れの申込時などに、信用情報機関に申し込み者の信用情報を照会して、審査を行います。

この時点でブラックリストに載っていると、次のようになります。

- キャッシングやローンなどの新たな借入れはできない

- クレジットカードが使えなくなる

※詳細は後述します。

用語集

信用情報機関とは?

クレジットカードやローンなどの契約・取引などの客観的情報(信用情報)を保管・管理する民間機関です。信用情報機関は、次の3つがあります。

・株式会社シーアイ・シー(CIC)

・株式会社日本信用情報機構(JICC)

・全国銀行個人信用情報センター(KSC)

ブラックリストに載る期間は、次の表のとおりです。

| 信用情報機関名 | おもな加盟企業・機関 | 事故情報の登録期間 |

|---|---|---|

| CIC | クレジットカード会社・信販会社・携帯電話会社 など | 免責許可決定から5年程度 |

| JICC | 消費者金融・クレジットカード会社・携帯電話会社 など | 免責許可決定から5年程度 |

| KSC | 銀行・信用金庫・信用組合・信用保証協会 など | 破産手続開始決定(官報公告日)から7年程度 |

参考:JICC「信用情報の内容と登録期間」CIC「CICが保有する信用情報」全国銀行個人信用情報センター「情報の登録期間」※2023年12月10日現在の情報です。

また滞納が2~3ヶ月続いた場合や、保証会社による代位弁済(債務者の代わりに返済すること)が行われた場合にもブラックリストに載ってしまいます。

つまり自己破産をする前の時点で、すでにブラックリストに載っている可能性が高いといえるのです。

ブラックリストに載ることの影響を、次の項で解説します。

ブラックリストについては、以下の記事で詳しく解説しています。

キャッシングやローンなどの新たな借入れはできない

自己破産をしてブラックリストに載っている期間は、キャッシングやローンなどの新規借入れはできません。

ローンの契約時には、金融機関や貸金業者は必ず顧客の信用情報を照会することが法律で定められており、その時点でブラックリストに載っていると、審査に通らず借入れはできないのです。

おもに次のような借入れやローンの利用は、できなくなります。

- 銀行・信用金庫の各種ローン・住宅ローン

- クレジットカードのキャッシング・カードローン

- 信販会社のショッピングローン

- 自動車ローン*

- 消費者金融の借入れ など

*一部利用できる場合もあります。

●自動車ローンは、自己破産後でも契約できる可能性がある

自動車販売店や中古車販売店では、信販会社を経由しないで独自の審査による「自社ローン」を提供している場合があります。

自動車販売店や中古車販売店は、信用情報機関に加盟していません。

信用情報を照会しないので、ブラックリストに載っていても審査に通る可能性があるのです。

※独自の審査があるため必ず契約できるわけではありません。

自社ローンは一般的なローンとは異なり、次のような注意点があります。

- 車両価格に手数料や保証料などが上乗せされる

- 車両価格に上限がある

- 購入できるのは原則として中古車のみ*

- 所有権留保が設定されるため、支払いを滞納した場合は車を引きあげられる

*原則として新車ディーラーでは自社ローンは扱っていません。

自己破産後の自動車ローンについて詳しくは以下の記事をご参照ください。

●住宅ローンは自己破産後7年程度経過しないと契約できない

住宅ローンは、自動車ローンのように「ブラックリストに載っていても契約できる」とうたっている商品はほとんどありません。

住宅ローンを提供しているのは、おもに銀行や信用金庫などの金融機関と、住宅ローンを専門で扱う「ノンバンク(モーゲージバンク)」です。

銀行や信用金庫は、ローン契約時には必ずKSCの信用情報を照会します。そのため自己破産後7年程度は住宅ローンを契約することは難しいといえます。

自己破産後の住宅ローンについて詳しくは以下の記事をご参照ください。

クレジットカードが使えなくなる

自己破産をしてブラックリストに載ると、クレジットカードの利用に次のような影響をもたらします。

●利用中のクレジットカードは強制解約される

クレジットカード会社は、会員が自己破産の申立てをしてブラックリストに載ると、クレジットカードを強制解約します。

弁護士に自己破産の手続きを依頼した場合は、利用中のクレジットカード会社に「受任通知」を送るため、この時点で強制解約となる場合もあります。

強制解約になった時点で残債がある場合は、全額を一括請求されてしまいます。

●利用していないクレジットカードも途上与信で利用できなくなる

普段利用していないクレジットカードは、自己破産後も使える場合があります。しかし、そのまま継続して利用はできないでしょう。

クレジットカード会社は、定期的に利用者の利用状況に問題がないかを審査する「途上与信」を実施しています。

この際には信用情報機関への照会も行うため、自己破産をしたことが発覚して、クレジットカードは強制解約となってしまうのです。

なおクレジットカードが利用停止になると、そのカードにひもづいているETCカードや家族カードなども使えなくなるので注意が必要です。

自己破産とクレジットカードの関係について詳しくは以下の記事をご参照ください。

官報に住所・氏名が載る

自己破産をすると「官報」という国の機関紙に、その事実と住所・氏名などが載ります。

自己破産の場合は、官報に2回掲載されます。掲載されるのは次のタイミングです。

- 1回目:裁判所が破産手続開始決定をしたとき

- 2回目:裁判所が免責許可決定をしたとき

用語集

官報とは?

政府や各府省が発表する公文・公告を掲載した、国の機関紙です。行政機関の休日を除き毎日発行されています。

官報に掲載されるのは次のような事柄です。

・国家や各府省の決定事項

・大臣や各省庁などの人事異動

・競争入札に関する告知

・裁判所の公告 など

参考:国立印刷局「官報について」

一般の方が官報を見ることはあまりないといえますが、特定の業種・職種では閲覧している可能性もあります。

〈官報を閲覧する可能性のある業種・職種の例〉

- 弁護士や司法書士

- 金融業者

- 保険会社

- 市や区の税務担当者

- 警備会社 など

またインターネット版官報では、直近90日分の官報を無料閲覧可能です。

以前は直近30日分までの公開でしたが、2023年1月27日以降の発行分から公開期間が延長されているので注意が必要です。

官報については、以下の記事で詳しく解説しています。

保証人・連帯保証人が一括返済を求められる

保証人・連帯保証人を設定している借入がある場合は、自己破産をすることで保証人(連帯保証人)に請求が届きます。

自己破産は、特定の借金だけを選んで手続きを行うことができません。そして保証人に対しては効力が及ばないため、保証人の債務は免責されないのです。

たとえば債務額が500万円の場合、自己破産によって主債務者は債務を全額免責できたとしても、その500万円は連帯保証人に請求されてしまいます。

主債務者は自己破産で借金が免責になっても、連帯保証人が返済を肩代わりすることになってしまう点に注意をしてください。

〈法律の条文(破産法)〉

(免責許可の決定の効力等)

第253条 免責許可の決定が確定したときは、破産者は、破産手続による配当を除き、破産債権について、その責任を免れる。ただし、次に掲げる請求権については、この限りでない。

2 免責許可の決定は、破産債権者が破産者の保証人その他破産者と共に債務を負担する者に対して有する権利及び破産者以外の者が破産債権者のために供した担保に影響を及ぼさない。

※引用:e-GOV法令検索「破産法」

「保証人」は主債務者の肩代わりとなる立場です。主債務者が返済できない部分は保証人に請求されます。

しかし「連帯保証人」は主債務者と同じ返済責任を負います。そのため、連帯保証人がいる場合は、残債の一括請求を求められるのです。

| 連帯保証人 | 保証人 | |

|---|---|---|

| 責任の範囲 | 主債務者と同じ | 保証債務のみ |

| 借金の返済範囲 | 全額 | 保証人の数で割った金額 |

保証人・連帯保証人について詳しくは以下の記事をご参照ください。

破産手続中は一部の職業や資格が制限される

自己破産をすると、一部の職業や資格が制限されます。

次のような職についている場合は、自己破産の手続開始決定になると、欠格(一時的に資格を失う)となり資格を活かした業務ができなくなります。

〈制限を受ける職業・資格の例〉

- 弁護士

- 司法書士

- 税理士

- 公認会計士

- 宅地建物取引士

- 不動産鑑定士

- 公証人

- 生命保険外交員(募集人)

- 警備員 など

自己破産が免責許可決定となると、資格や職業に関する制限も解除(復権)されます。

なお、次のような一部の職業では自己破産によって失職や罷免となることがあります。

〈失職・罷免となる職業の例〉

- 会社役員

- 団体理事

- 人事官

- 教育委員会の委員

- 公安審査委員会の委員

- 公正取引委員会の委員 など

職業・資格制限は自己破産後の生活に影響するため、ご自身の職業が制限対象になっていないか、あらかじめ確認しておきましょう。

不安な場合は、弁護士にご相談ください。

自己破産で制限される職業・資格については、以下の記事で詳しく解説しています。

破産手続中は引っ越しや海外渡航に許可が必要になる

自己破産が管財事件の場合は、破産手続期間中は、常に裁判所と連絡が取れるようにしておく必要があります。

そのため引っ越しや海外渡航の際は、あらかじめ裁判所に許可申請を行い認めてもらう必要があります。

〈法律の条文(破産法)〉

(破産者の居住に係る制限)

第37条 破産者は、その申立てにより裁判所の許可を得なければ、その居住地を離れることができない。

引用:e-GOV法令検索「破産法」

裁判所の許可が必要になるのは、「破産手続開始決定」後から「免責許可決定」までの期間です。

正当な理由があれば、許可になることが多いでしょう。

免責許可決定後は、引っ越しや海外渡航を自由に行うことができます。

自己破産手続き中の引っ越しについては、以下の記事で詳しく解説しています。

自己破産するとどうなる?破産後の生活に影響があるもの一覧

自己破産後の生活で、破産の影響を受けるもの、受けないものを一覧にしました。詳細は各リンクでご確認いただけます。

| 項目 | 影響の有無・概要 |

|---|---|

| キャッシング・ローン | 約5〜7年は利用・新規契約不可 |

| クレジットカード | 約5〜7年は利用、新規契約不可 |

| 持ち家 | 原則として回収される |

| 車 | 原則として回収される |

| 携帯電話・スマホ | ・原則影響なし ・料金滞納がある場合は解約になる ・端末の分割購入は約5〜7年不可 |

| 賃貸契約 | 影響がある場合もある |

| 2回目の自己破産 | 原則7年間は不可 |

| 家族 | 影響が出るケースも |

| 会社・仕事 | 原則影響なし |

| 年金 | 原則影響なし |

| 生活保護 | 影響なし |

| 戸籍・住民票 | 影響なし |

| 選挙権 | 影響なし |

自己破産経験者100名への独自アンケート結果を紹介

自己破産は年間6万人以上が行う手続きですが、積極的に経験談を話してくれる人はなかなかいないものです。

そこで当メディアでは、自己破産を経験した方100人に独自調査をしました。

自己破産がその後の生活にどんな影響を与えたか、リアルな声をお届けします。

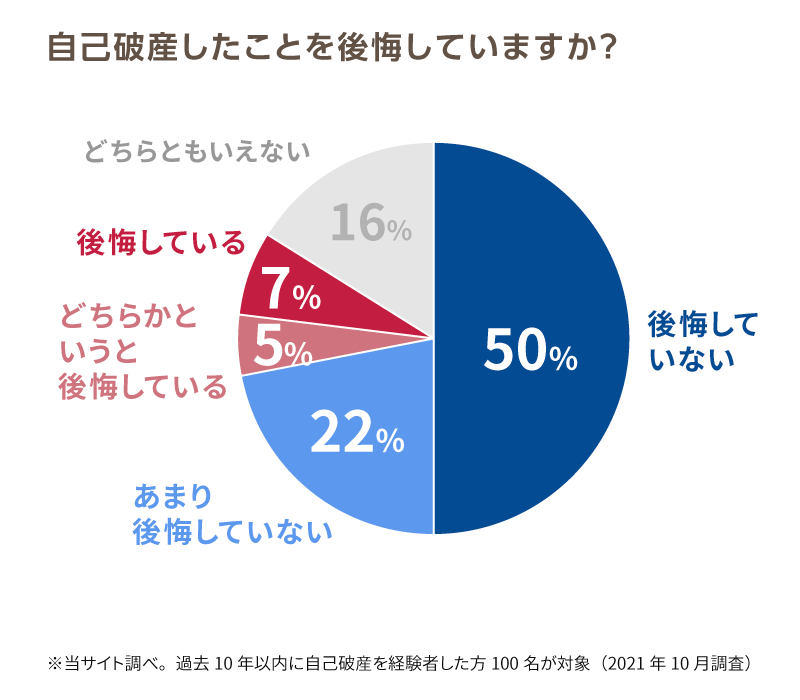

自己破産したことを後悔している人は12%

「自己破産したことを後悔していますか?」という質問には「後悔していない」「あまり後悔していない」と回答した方が72%となりました。

一方で「後悔している」「どちらかというと後悔している」と回答した方は12%という結果になっています。

回答者のコメントでは「ストレスがなくなり精神的に楽になった」という声が目立ちました。

〈回答者のコメントの一部〉

●60代・個人事業主

1,000万円もの返済できないお金が常にあることのストレスより、自己破産をしたほうが精神的にとても良いので、自己破産をしてよかったと思う。自己破産をしなければ家族にまで影響が及ぶところだったので、後悔はしていない。

●50代・会社員

もう一度人生をやり直したい気持ちがとても強くてずっともがいていたが、どうすることもできずに追い詰められていた。これをすべて清算することによって、まわりに迷惑はかけたものの、自由になれた。

●60代・個人事業主

大病を患ったのが直接の(借金の)原因だったが、心身ともにストレスがなくなった。現在では資金ショートする心配はないと思われるから、破産をして良かったと思っている。

●50代・会社員

借金をしたのは自分のせいだし、誰も悪くない。自己破産は法律で認められた方法なので、やることで気持ちが吹っ切れたのが大きかった。

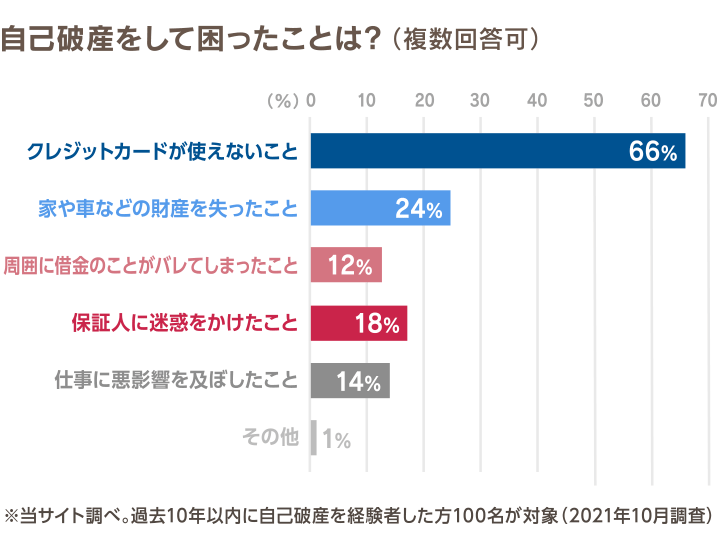

自己破産後の生活で困ったことは?

自己破産後の生活に一切不自由がない、というわけではありません。

「自己破産をして困ったことは?」という質問では、「クレジットカードが使えないこと」を挙げる方が66%にのぼりました。

回答者のコメントでは「仕事や人間関係への影響に不安を覚えた」「債権者への罪悪感を感じた」という声もありました。

〈回答者のコメントの一部〉

●30代・会社員

支払いはなくなったけど、その後ローンを組めなくなるとか当時はそこまで深く考えていなかった。しかし車の購入など高価な買い物が、信用がないことでできなかったりと不便さを感じる。

●30代・主婦

カードが使えなくなったので、あらゆる支払いが滞った。変更手続きをしなくてはならなくなり大変だった。新しくクレジットカードを作れなくなったことも不便に感じる。クレジットカードで自由に買い物できないのは苦痛です。

●30代・アルバイト

会社に知られてクビにならないかという不安にかられた。

●20代・会社員

実は自己破産していて、それを内緒にしていたという事実がバレるのは恥ずかしい。これからの生活や夫婦関係にも影響する。

●40代・会社員

債権者だった銀行と信販会社に迷惑をかけてすみません。

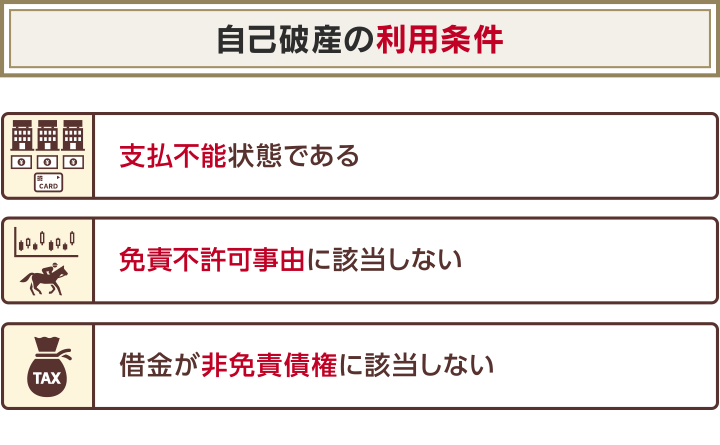

自己破産できる条件は?免責できるもの・できないもの

自己破産を申し立てるにあたって、借金額や職業などに制限はありません。

しかし下記のような利用条件があります。

自己破産を利用するためには、ギャンブルが原因の借金など免責が許可されない「免責不許可事由」や、税金などそもそも免責にならない支払いである「非免責債権」に該当しないことが条件となります。

以下で詳しく解説します。

自己破産の条件やできないケースについては、以下の記事で詳しく解説しています。

支払不能状態である

自己破産を利用するには「支払不能状態」であることが条件になります。

支払不能状態とは、収入や資産がない・少ない状態*で、借金を返せないことをいいます。

* 本人の収入、信用、資産を活用しても、客観的に完済できない状態を指します。

これは「借金が多額なので自己破産できる」「借金額が少ないと自己破産できない」というように、借金額に規定があるわけではないのです。

裁判所が支払不能状態だと判断した場合は、数十万円程度の借金でも自己破産が認められる場合もあります。

逆に借金が多額で「とても返済できない」と思っていても、

- 返済の期限が延びれば返せる

- 今後の収入アップが見込める

といった場合は、支払不能状態だと認められない可能性があります。

このような場合は、「任意整理」や「個人再生」など他の債務整理で解決できる可能性があります。

一般的には借入総額を36(ヶ月)で割った金額が、毎月の返済可能額を上回っていることが、「支払不能状態」と判断される一つの目安です(住宅ローン除く)。

ギャンブルによる借金など免責不許可事由に該当しない

自己破産を利用するには「免責不許可事由」に該当しないことが条件になります。

「免責不許可事由」とは、自己破産で免責が認められない可能性がある事情のことです。

具体的には、次のようなものがあります。

- 借金の原因が浪費または賭博その他の射幸行為による場合(ギャンブル、株、FXなど)

- 返済できないとわかっていて借入れを行った場合

- 相手をだまして借り入れを行った場合

- 特定の債権者にだけ返済を行った場合(偏頗弁済)

- 過去7年以内に自己破産による免責を受けている場合 など

ただし免責不許可事由に該当しても、必ずしも免責が認められないわけではありません。

裁判所によって、免責が妥当だと判断されれば免責が許可される「裁量免責」と呼ばれる制度があるためです。

〈法律の条文(破産法)〉

(免責許可の決定の要件等)

第252条 裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

(中略)

2 前項の規定にかかわらず、同項各号に掲げる事由のいずれかに該当する場合であっても、裁判所は、破産手続開始の決定に至った経緯その他一切の事情を考慮して免責を許可することが相当であると認めるときは、免責許可の決定をすることができる。

引用:e-GOV法令検索「破産法」

実際には、

- ギャンブルによる浪費が目に余る

- 本人に反省の色が見えない

などの悪質なケース以外は、裁量免責が認められることが多いようです。

借金の理由が免責不許可事由に該当している場合は、裁量免責が認められるか弁護士に相談してみましょう。

免責不許可事由については、以下の記事で詳しく解説しています。

税金や損害賠償金の滞納など非免責債権に該当しない

自己破産を利用するには「非免責債権」に該当しないことが条件になります。

非免責債権とは、自己破産を行っても免責にならない債権をいいます。

具体的には、次のようなものがあります。

- 税金(所得税や住民税、国民健康保険料など)

- 下水道料金

- 婚姻費用や養育費

- 交通事故を起こした際の人身損害賠償請求権 ※事故状況によります。

- 罰金 など

これらは、自己破産をしても支払い義務は免除されず、返済を続けなければなりません。

非免責債権については、以下の記事で詳しく解説しています。

ヤミ金からの借入れは自己破産できない可能性も

ヤミ金(ヤミ金融・ソフト闇金)からの借入れは、自己破産とは別に解決しなければならない場合があります。

そもそもヤミ金からの借入れは、法律的に無効な契約となるため、法的な手続きである自己破産の対象とせずに、別の解決方法を図る場合もあるのです。

用語集

ヤミ金とは?

国(財務局)もしくは都道府県の登録を受けずに、無登録で貸金業を営む業者の俗称です。法律に違反するような高金利で貸付けを行ったり、悪質な取り立てを行う可能性があります。近年は強硬な取り立てをしないとうたう「ソフト闇金」といわれる業者も存在します。

消費者金融などの貸付金利は、利息制限法で上限年20%と定められています。しかしヤミ金のWebサイトに記載されている貸付条件を年利に換算してみると、100%~1,500%という違法な金利になっています。

違法な金利での借入れに対して、利息の返済義務はありません。

しかしヤミ金からの借入れの解決は、一般の方には難しいといえます。次のような窓口へ相談してください。

| 名称 | 連絡先・受付時間 |

|---|---|

| 警察「警察相談専用電話」 | 電話 #9110 平日8時30分〜17時15分(各都道府県で異なります) |

| 日本貸金業協会「貸金業相談・紛争解決センター」 | 電話 03-5739-3861 平日9時~17時・年末年始を除く |

| 全国の消費生活センター「消費者ホットライン」 | 電話 188 平日10時~16時・年末年始を除く |

| 全国の弁護士会の法律相談センター | 弁護士会によって異なる |

自己破産手続きは2種類ある

自己破産の手続きには「同時廃止事件」と「管財事件」の2種類があります。

どちらの手続きになるかは、裁判所の判断となります。

判断の基準は次の2つです。

- 清算できる財産の有無

- 免責不許可事由はないか

同時廃止事件と管財事件について、以下で詳しく解説します。

管財事件と同時廃止の違いについては、以下の記事で詳しく解説しています。

同時廃止事件

同時廃止事件は、家や車など「清算できる財産が明らかにない」場合、または「免責不許可事由がない」場合に適用される手続きです。

財産の調査や清算の必要がなく、破産手続が開始と同時に廃止(中止)となるため、こう呼ばれます。

手続きにかかる時間は比較的短いといえます。目安はおおむね次のとおりです。

- 申立て準備:約3ヶ月

- 申立て〜免責許可まで:約3〜4ヶ月

裁判所の発表によると、自己破産全体のうち約63%が同時廃止事件で処理されています。

※参考:最高裁判所事務総局「令和4年司法統計年報」

管財事件

管財事件は「清算できる財産を所有している」場合、または「免責不許可事由がある」場合に適用される手続きです。

裁判所に選任された「破産管財人」が調査を行うため、手続きは長期化しやすいでしょう。

期間の目安は次のとおりです。

- 申立て準備:約3ヶ月

- 申立て〜免責許可まで:約6ヶ月〜1年

●一部の裁判所では「少額管財事件」という手続きもある

「少額管財事件」は、一部の裁判所のみで採用されている手続きで、管財事件を簡略化したものです。

そのため短期間で手続きが行われ、破産管財人の報酬も管財事件より低額になります。

しかし少額管財事件手続は、迅速に手続きを行うために、弁護士による代理人申立てが必須となります。

ご自身で破産申立てをした場合は、管財事件になってしまう可能性もあるので注意が必要です。

自己破産に必要な費用

自己破産は、手続きごとに費用は異なります。

費用の相場は、おおむね次のとおりです。

| 裁判所費用 | 弁護士費用 | 総額 | |

|---|---|---|---|

| 同時廃止事件 | 約1~3万円 | 約50万円 | 約50万円 |

| 管財事件 | 約50万円 | 約50〜80万円 | 約80~130万円 |

| 少額管財事件 | 約20万円 | 約50〜60万円 | 約50~80万円 |

費用の内訳について、以下で詳しく解説します。

自己破産の費用については、以下の記事で詳しく解説しています。

自己破産手続きに必要な弁護士費用

弁護士に払う費用の内訳は、次のような項目になります。

- 相談料:法律相談をするための費用

- 着手金:案件を依頼するための費用

- 報酬金:案件が成功した際の費用

金額は弁護士事務所によって異なりますが、相場としては合計50~80万円程度となります。

自己破産手続きを弁護士に依頼した場合に必要な費用は、おおむね次のとおりです。

| 項目 | |

|---|---|

| 相談料 | 1万円程度(1時間につき) ※無料の場合もある |

| 着手金 | 20~50万円程度 |

| 報酬金 | 20万円程度 |

自己破産手続きに必要な裁判所費用

自己破産手続きのための裁判所費用は、おおむね次のとおりです。

自己破産が管財事件となり破産管財人が選任された場合は、破産管財人の報酬(引継予納金)を払う必要があります。

管財事件の引継予納金は負債額によって額が異なり、負債額の合計が5,000万円未満の場合は50万円となります。

少額管財の場合は20万円程度です。

同時廃止事件の場合は引継予納金は不要です。

| 管財事件・少額管財 | 同時廃止事件 | |

|---|---|---|

| 申立手数料(収入印紙代) | 1,500円 | |

| 予納郵券(切手代) | 4,400円 | |

| 官報公告費 | 18,543円 | 11,859円 |

| 破産管財人報酬(引継予納金) | ●管財事件: ・負債額合計5,000万円未満=50万円 ・5,000万円以上1億円未満=80万円 ・1億円以上5億万円未満=150万円 ●少額管財:約20万円 |

なし |

※費用は裁判所によって異なる場合があります。

※参考 : 東京地方裁判所「よくある質問4 破産の申立てにかかる費用はいくらですか」

自己破産の手続きの流れ

自己破産の手続きの流れは、以下の図のとおりです。

弁護士に依頼すれば、ほとんどの手続きを代行してくれます。

以下で詳しく解説していきましょう。

自己破産の手続きの流れについては以下の記事で詳しく解説しています。

1.弁護士に手続きを依頼

自己破産の手続きを行うには、一般的に弁護士・司法書士に依頼します。

ご自身で手続きすることも可能ですが、実際にはほとんどの方が弁護士・司法書士に依頼しています。

なお司法書士に依頼できるのは、書類作成の代行のみです。

弁護士であれば、依頼者の代理人として裁判所とのやりとりを含めた手続き全般を任せることが可能です。

弁護士と司法書士の違いについては以下の記事で詳しく解説しています。

2.受任通知を債権者に送付

弁護士・司法書士に正式に自己破産の手続きを依頼すると、債権者あてに「受任通知」という文書を送付してくれます。

受任通知は、弁護士・司法書士が「これから代理人として自己破産手続きを進める」ということを宣言するものです。

受任通知には法的な効力があり、債権者は受任通知を受領すると督促や返済をストップしなければいけません。

つまり弁護士・司法書士に自己破産を依頼すると、月々の返済をしなくて済むのです。

受任通知については以下の記事で詳しく解説しています。

3.申立ての書類作成

裁判所に自己破産の手続きを申請する(申立て)前に、提出するための書類を準備・作成します。

弁護士に依頼した場合は、煩雑な書類の準備・作成はサポートしてくれます。

自己破産の手続きに必要な書類は、おおむね次のとおりです。

- 申立書

- 陳述書(状況の説明書類)

- 債権者一覧表・滞納公租公課一覧表(債務を証明する書類)

- 財産目録(財産を証明する書類)

- 給与明細書・年金などの受給証明書・源泉徴収票・確定申告書・課税証明書・同居人の給与明細書や源泉徴収票(収入を証明する書類)

- 退職金支給明細書・退職金規定

- 戸籍謄本・住民票(身分に関する書類)

- マンションやアパートの賃貸借契約書・登記簿謄本・住宅使用許可書など(住居に関する書類)

- 不動産登記簿謄本・固定資産評価証明書・ローン残高証明書・車検証・生命保険証書・預金通帳など(資産に関する書類)

自己破産に必要な書類については、以下の記事で詳しく解説しています。

4.地方裁判所に自己破産の申立て

申立書類が揃ったら、破産申立者が居住している地域を管轄している地方裁判所に、破産申立てをします。

弁護士に依頼している場合は、申立て手続きを代理してもらえます。

自己破産時の裁判所とのやり取りについては以下の記事で詳しく解説しています。

5.破産審尋(面談)

「破産審尋」は、破産手続を行うべきか裁判所が判断するために行われる面談です。

弁護士同行のうえで裁判所に出廷して、書類に記載された内容の確認や、自己破産に至った原因などを質問されます。

裁判所によっては、省略されることもあります。

6.破産手続の開始決定

破産審尋によって裁判所が破産手続を行うことが適当だと判断すると、約1週間後に「自己破産手続の開始が決定」します。

このタイミングで同時廃止事件・管財事件(少額管財)のどちらで処理されるか決まります。

破産手続開始が決定されると、債権者に書面を送付し、官報にも掲載されます。

同時廃止事件になった場合は、この時点で破産手続は終了となります。

破産手続開始決定となったあとの流れは「同時廃止事件になった場合」と「管財事件・少額管財になった場合」で異なります。

7.【管財事件のみ】破産管財人による財産の調査・清算

管財事件の場合は、裁判所が「破産管財人」を選任します。

破産管財人は申立人(債務者)の財産を調査し、必要に応じて財産の売却手続きを行います。

このタイミングで破産管財人へ「予納金」を振り込みます。

破産管財人については、以下の記事で詳しく解説しています。

8.【管財事件のみ】債権者集会

債権者に対して、破産管財人が財産状況や配当について説明します。その後、裁判所から破産管財人や債権者に対して意見を尋ねます。

配当可能な財産があれば、債権者に配当することになります。

9.免責審尋

債権者集会と同日に裁判官、破産管財人と面談します。

ここでは最終確認として、自己破産する意思などを確認されます。

免責審尋については、以下の記事で詳しく解説しています。

10.免責許可の決定・確定

債権者集会や免責審尋の結果、裁判所によって免責が適当と判断されたら約1週間程度で「免責許可決定」(もしくは不許可)となります。

その後2週間以内に債権者から不服申立てがない場合は「免責許可決定確定」となり、免責の効力が発生します。

このタイミングで借金の返済義務が正式に免除となり、職業や資格の制限も解除(復権)されます。また免責許可決定の事実が官報に掲載されます。

免責決定通知書については、以下の記事で詳しく解説しています。

自己破産の相談は弁護士法人・響へ

弁護士法人・響では、自己破産を含む債務整理に関する相談を無料で受け付けています。

「自己破産を行うべきか迷っている」「自己破産のデメリットをしっかり理解したうえで行いたい」などという方は、弁護士法人・響にご相談ください。

自己破産手続きを同時廃止事件や少額管財事件になるようサポートし、書類作成や手続きの多くをお任せいただけます。

※法的手続きの場合は、ご依頼者様自身で書類収集や作成を行っていただく必要がありますが、ていねいにサポートをいたします。

またご依頼者様の状況によっては、よりリスクの少ない自己破産以外の債務整理をご提案することも可能です。

弁護士費用は分割払いも可能です。

ご依頼いただくと最短即日~1週間程度で債権者に受任通知を送付することで督促や返済がストップします。返済がストップしている間に弁護士費用をご用意いただくことも可能です。

弁護士法人・響は、24時間365日受け付け、全国対応可能。相談は何度でも無料なので、まずはお気軽にご相談ください。

弁護士法人・響について、詳しくは以下をご覧ください。

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ