「自己破産したら家族に影響が出てしまう?迷惑がかからないかな?」

「家族にバレないように自己破産できないかな?」

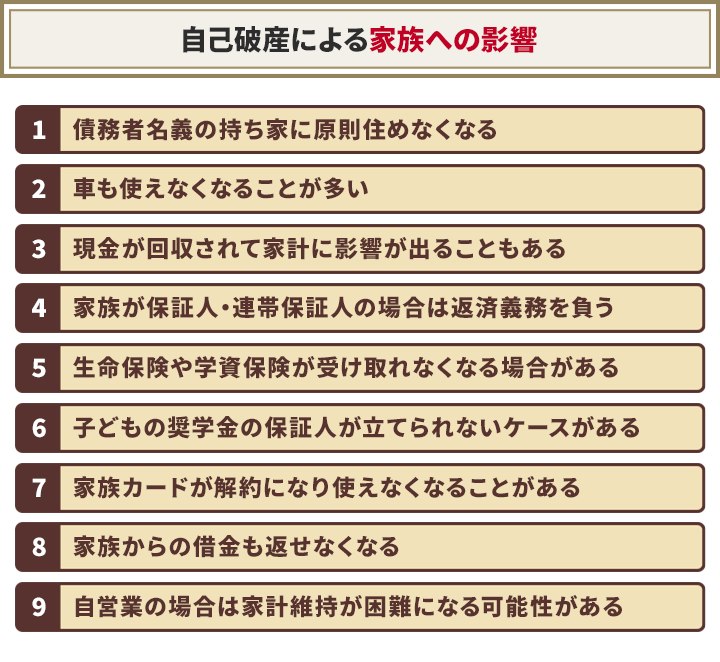

自己破産することで債務者の家族に及ぶ影響には以下のようなものがあります。

- 債務者名義の持ち家に原則住めなくなる

- 車も使えなくなることが多い

- 現金が回収されて家計に影響が出ることもある

- 家族が保証人・連帯保証人の場合は返済義務を負う

- 生命保険や学資保険が解約になり、家族がお金を受け取れなくなることもある

- 子どもの奨学金の保証人が立てられないケースがある

- 家族カードが解約になり使えなくなることがある

- 家族からの借金も返せなくなる

- 自営業の場合は家計維持が困難になる可能性がある

場合によっては迷惑がかかることは避けられない場合もあるでしょう。

逆に、家族名義の財産や家族の戸籍・住民票・マイナンバー情報、年金受給などに影響は出ません。

上記のような影響が出ない場合は家族にバレずに自己破産できる可能性はありますが、債務者本人が家族に借金をしている場合や、債務者本人が未成年で未婚の場合はバレてしまうことは避けられないでしょう。

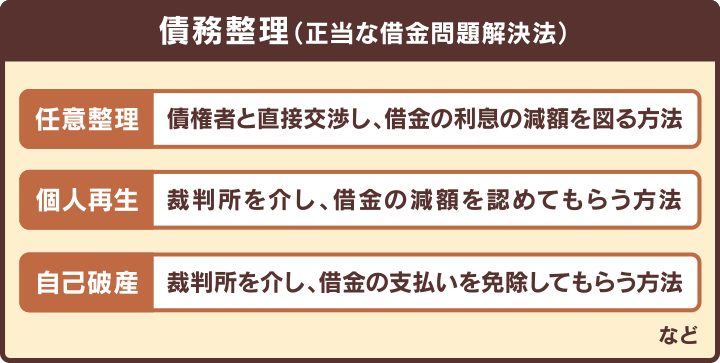

家族にバレたり、影響が出たりする可能性を低くするには、任意整理や個人再生といったほかの債務整理を検討するのが選択肢となります。

自己破産に関する懸念があれば、一度弁護士の無料相談で聞いてみるのもよいでしょう。

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ

目次

自己破産すると家族はどうなる?影響が及ぶおもな9つのポイント

自己破産をしたことで債務者の家族に及ぶ影響には、以下のようなものがあります。

- 債務者名義の持ち家に原則住めなくなる

- 車も使えなくなることが多い

- 現金が回収されて家計に影響が出ることもある

- 家族が保証人・連帯保証人の場合は返済義務を負う

- 生命保険や学資保険が解約になり、家族がお金を受け取れなくなることもある

- 子どもの奨学金の保証人が立てられないケースがある

- 家族カードが解約になり使えなくなることがある

- 家族からの借金も返せなくなる

- 自営業の場合は家計維持が困難になる可能性がある

それぞれについて詳しく見ていきます。

自己破産については、以下の記事で詳しく解説しています。

自己破産した債務者名義の持ち家には同居家族も原則住めなくなる

自己破産を申し立てた債務者本人の名義で持ち家がある場合は持ち家を処分することになるため、本人も同居している家族も原則として住み続けることはできなくなります。

さらに、持ち家を手放したあと賃貸住宅に引っ越す際は入居審査に通らない場合もあるので注意が必要です。

自己破産による持ち家への影響は以下の記事で詳しく解説しています。

住宅ローンを完済している場合と住宅ローンを返済中の場合、そして賃貸契約について詳しく解説します。

住宅ローンを完済している場合

住宅ローンを完済していても、債務者本人(借りた側)名義の家の場合、自己破産すると持ち家は原則的に処分の対象になります。

また、配偶者などが名義人になっている場合でも、債務者本人が購入費用を出していれば共有する財産と見なされ処分の対象になる可能性があります。

共有名義になっている場合は、債務者本人の持ち分(比率)のみ処分の対象となりますが、持ち分が100%ない住宅は買い手がほとんどつきません。

その結果、共有する家族の持ち分も一緒に売却せざるをえないことにもなりうるため、持ち家を失う可能性が高いのです。

住宅ローンを返済中の場合

住宅ローンを返済中の場合も、持ち家は手放すことになるでしょう。

一般的に、住宅ローンでは、住宅に抵当権が付いています。

抵当権とは、債務者が住宅ローンを返済不能になったとき、ローン会社が住宅を売却できる権利のことです。

債務者が自己破産の手続きなどをして、住宅ローンの支払いが滞ると、ローン会社などの債権者はその住宅を競売にかけます。

その売却金から、住宅ローンが返済されないことによる損失を優先的に補てんするのです。

自己破産による賃貸契約への影響

自己破産をして持ち家を失うとたいていの人は賃貸住宅に住むことになりますが、賃貸契約時に自己破産した事実を話す必要はありません。

ただし、貸主によっては、賃貸(家賃)保証会社への加入を賃貸契約の条件としているところもあり、その際は注意が必要です。

破産手続をすると「信用情報機関」に自己破産をした事実が、事故情報として登録されます(いわゆる「ブラックリスト」に載る状態)。

賃貸保証会社が信販会社の場合、信用情報を照会するため、その結果から支払い能力がないと見なされて入居審査に通らない可能性があります。

したがって

- 保証人を立てれば賃貸保証会社と契約する必要がない不動産会社を選ぶ

- 賃貸保証会社が信販系ではない不動産会社を選ぶ

- UR(都市再生機構)賃貸住宅などを選ぶ

などの方法を検討するとよいでしょう。

用語集

信用情報機関とは?

用語集

信用情報機関とは?

信用情報機関とは、個人の氏名、勤務先などの個人情報や、借り入れの残高、返済状況、延滞の有無、自己破産の有無といった利用情報・事故情報を管理している機関のこと。

信用情報機関には以下、3つの機関があります。

ブラックリストについては以下の記事で詳しく解説しています。

債務者名義の車は同居家族も原則使えなくなる

家と同様、自己破産を申し立てた債務者本人の名義の車も、多くの場合家族が使うことはできなくなります。

返済中のローンの有無によらず、車は引き揚げられたり、回収・売却されたりしてしまうためです。

車がなくなると通勤や家族の送迎、買い物などに影響が出て困ることも多いでしょう。

しかし、以下のいずれかの条件に当てはまれば手元に残せる可能性があります。

- 車の時価が20万円以下の場合

- 仕事や親の介護などの必要な事情があり「自由財産の拡張」の申請をして裁判所に認められた場合

ただし、「自由財産の拡張」が認められるには、「自由財産拡張基準」や「換価基準」を満たしている必要があります。

用語集

自由財産とは?

自由財産とは、破産手続において処分しなくてよい財産のこと。

この場合の「自由財産の拡張」とは、破産法で定められている財産以外でも、裁判所の決定によって自由財産として認めてもらうことを指します。

自由財産については以下の記事で詳しく解説しています。

なお、車が家族名義(親、兄弟、子どもなど)であれば原則的に処分されませんが、債務者本人が購入費用を出していれば、共有する財産と見なされて処分の対象になる可能性もあるので注意が必要です。

自己破産による車へのについては以下の記事で詳しく解説しています。

現金・預金が回収されて家計に影響が出ることもある

債務者名義の99万円を超える現金・20万円を超える預金は、自己破産時に原則として回収され、債権者への配当に充てられる場合があります。

家族の生活費として貯金していた分なども、債務者の財産であると判断された場合には回収されることになるため、家計を共にしている家族がいる場合、影響が出てしまうケースは多いでしょう。

また、債務者が家族名義で口座をつくっていた場合であっても、実質的に債務者の財産と判断された場合は、回収の対象となります。

通帳・印鑑などの管理者が誰であったのかなどが細かく問われることもあります。

自己破産で回収される財産については、以下の記事で詳しく解説しています。

家族が保証人・連帯保証人になっている場合は一括請求を受ける

住宅ローン・自動車ローン・事業融資などで、家族が債務者本人(借りた側)の保証人になるケースは少なくありません。

自己破産をすると債務者本人は借金免除になるものの、期限の利益を喪失した状態になるため、債権者は保証人に一括請求をします。

期限の利益については以下の記事で詳しく解説しています。

期限の利益を喪失してしまうと、期限までに支払えばよかったものが今すぐ支払わなくてはならない状態になります。

一括請求された残債を支払えない場合は、保証人である家族も債務整理を検討する必要があるでしょう。

借金の保証人については以下の記事で詳しく解説しています。

生命保険や学資保険が解約になり家族がお金を受け取れなくなることもある

債務者本人名義の生命保険は、ほかの積立型の保険の解約返戻金とあわせて20万円を超える場合は原則的に処分の対象となり、解約されます。

また、学資保険は名義が子どもでも親が積み立てているケースが多いため、債務者本人が積み立てていれば財産と見なされます。

学資保険も積立額が大きいため、解約返戻金が20万円を超えるケースが多く、解約になることも少なくありません。

ただし、解約返戻金が20万円を超えても「学資保険契約者貸付」を利用すれば、解約を回避できる可能性があります。

用語集

解約返戻金とは?

生命保険や学資保険を解約した時に戻ってくるお金のこと。

掛け捨ての保険では発生しない。

用語集

学資保険契約者貸付とは?

解約返戻金のある保険に加入している人が、保険会社からお金を借りられる制度。

自己破産時の保険については以下の記事で詳しく解説しています。

自己破産した債務者は子どもの奨学金の保証人になれなくなる

債務者本人(借りた側)は自己破産後、信用情報機関に事故情報が登録されている5~10年程度は、子どもが奨学金を利用する際の保証人になれません。

審査のとき、日本学生支援機構は信用情報機関に情報照会をするので、その結果、審査に通らないのです。

日本国際教育支援協会などの公益財団法人などを利用する(機関保証)ことで、子どもが奨学金を利用できる可能性もあります。

奨学金の保証人や連帯保証人はなれる人が限られているため「日本学生支援機構」のホームページなどで条件を確認するとよいでしょう。

家族カードの主契約者が自己破産した債務者だとカードが解約になり使えなくなる

自己破産をした場合、債務者本人が主契約者(本会員)になって作った家族カード(家族の使うクレジットカード)が利用できなくなります。

契約者が自己破産したことがわかったタイミングでカードは強制解約となってしまい、使用できなくなるためです。

自己破産とクレジットカードについては、以下の記事で詳しく解説しています。

家族から借り入れた借金も免責される

金融機関からの融資以外に家族からも借金をしている場合は、その借金も自己破産の免責(免除)対象となります。

債務者本人の借金が免責されると家族にお金を返せなくなるからといって、破産手続前に家族を優先して返済しないようにしましょう。

特定の債権者にだけ返済する行為は「偏頗(へんぱ)弁済」に該当し、免責を認められない可能性があるためです。

用語集

偏頗(へんぱ)弁済とは?

ある特定の債権者にだけ返済したり、担保を提供したりすること。

複数の債権者がいる場合、偏頗弁済をすると債務者本人の財産についてすべての債権者を平等に取り扱う「債権者平等の原則」に反するため、借金の免責が認められない可能性があります。

偏波弁済については以下の記事で詳しく解説しています。

債務者が自営業の場合は家計維持が困難になる可能性がある

債務者本人(借りた側)が個人事業主で自己破産をした場合、事業の継続自体が困難になるという理由から家計の維持が困難になる可能性があります。

この際、家族への給与は過剰に支払われていないか、厳しく調べられます。

逆に、未払いがあれば支払う義務も生じます。

自己破産と個人事業主については以下の記事で詳しく解説しています。

債務者名義の事業の継続自体が困難になることも多い

個人事業主が自己破産をすると事業の継続が困難になるといわれています。

なぜなら、自己破産により、以下の影響があるためです。

- 事業に必要な設備や在庫などの財産も処分の対象になる

- 自己破産後5〜10年程度は追加で融資を受けられなくなる

- 機械のリースや事業所の賃貸契約などの契約が解除される

- 事業そのものに価値がある場合、事業売却され、換金される

また、弁護士から事業をやめるように指導される場合もあります。

自己破産後、事業を続けても赤字続きであれば、生活を立て直すのは困難と判断されるからです。

そのほか、夫婦や親子などで事業をやっている場合は、債務者本人(借りた側)だけではなく家族も新しい就業先を探す必要があり、一定期間収入が滞る可能性もあります。

家族への給与は過剰な支払いがないかを調べられる

破産手続の際、家族へ支払われている給与は厳しく調べられる可能性があります。

従業員である家族に多めに給与を支払うことによって回収される財産を少しでも減らそうとする場合があり、これは免責不許可事由の「財産隠し」になるからです。

用語集

免責不許可事由とは?

自己破産で免責(返済義務の免除)を認めないケースとして、破産法第252条第1項に明記されているもの。

ギャンブル・浪費で多額の借金を負う行為や、財産を隠す行為、一定の債権者を優遇する行為などが当てはまる。

免責不許可事由については以下の記事で詳しく解説しています。

労働していない家族に給与を支払っていたり、不当に高額な給与を家族に支払っていたりすると財産隠しと見なされ、自己破産ができないばかりか罪に問われる可能性もあるので注意が必要です(詳細は後述)。

また、従業員への未払いの給与は、自己破産をしても「非免責債権」として指定されているため、支払いの義務があります。

未払いの給与を支払う義務があるのは同一世帯の家族への給与も同様です。

非免責債権については以下の記事で詳しく解説しています。

自己破産をしても原則として家族に影響が出ないポイントは?

自己破産をしたとき、原則的に家族への影響がないものはおもに以下の内容です。

- 家族名義の預金口座などの財産

- 家族の戸籍や住民票、マイナンバー情報

- 家族の年金の受給

- 家族の仕事や転職

- 家族の携帯電話の利用

- 家族の進学や結婚

- 別居している家族や親族

注意点もあるので、それぞれ順番に解説していきます。

家族名義の預金口座などの財産には基本的には影響が出ない

自己破産後、妻や子どもなど、家族名義の預金口座などの財産が処分されることは原則的にありません。

処分されるのはあくまでも、債務者本人(借りた側)名義の財産になるためです。

原則として裁判所は、口座の名義で誰の財産か判断します。

ただし、家族名義の預金などが、実質的に債務者本人の財産と見なされる場合は処分される可能性もあります。

たとえば子どもの預金口座へ債務者本人が実質的に預金していた場合などは、処分の対象になる可能性もあるので注意が必要です。

家族の戸籍や住民票、マイナンバー情報には影響が出ない

債務者本人(借りた側)及び、家族の戸籍や住民票、マイナンバー情報に自己破産をした事実は記載されません。

家族の年金の受給には影響は出ない

国民年金や厚生年金などの公的年金は、自己破産をしても債務者本人(借りた側)・家族ともに受給できます。

また、自己破産が原因で債務者本人や家族が受け取る公的年金の受給額が減ることもありません。

ただし、家族が個人年金(私的年金)を積み立てている場合は異なります。

毎月の積み立てを債務者本人の口座から行っていた場合は、実質的に債務者本人の財産と見なされ、処分の対象になる可能性もあるので注意が必要です。

家族の仕事や転職にも原則影響は出ない

破産手続中の一定期間、債務者本人には一部の資格や職業に制限がかかりますが、家族は現在の仕事も含め将来の就職や転職にも何ら影響はありません。

弁護士、司法書士、弁理士、公証人、公認会計士、税理士、証券会社外務員、旅行業者、宅地建物取引士(宅建士)、建設業者、不動産鑑定士、土地家屋調査士、生命保険募集人、商品取引所会員、有価証券投資顧問業者、警備員、風俗営業者、質屋 など

※雇われて建設業や風俗営業の仕事を行うことは可能

家族の勤め先や転職先が官報をチェックする業界・部署の場合、知られる可能性はゼロではないでしょう。

自己破産で制限される職業については以下の記事で詳しく解説しています。

家族の携帯電話の利用にも影響は出ない

家族名義で契約した携帯電話であれば、特に自己破産の影響はありません。

ただし、債務者本人名義の携帯電話の場合、以下のどちらかに当てはまると解約されてしまうので注意が必要です。

- 破産手続の時に携帯端末の分割払いをしている場合

携帯電話会社が債権者(貸した側)になるため、契約を強制解約される可能性があります - 利用料金を滞納している場合

破産手続によって滞納分は免責されますが、契約は強制解約になる可能性もあるので注意が必要

また、利用料金の滞納によって強制解約されると、他の携帯電話会社に乗り換えできない可能性があります。

自己破産による携帯への影響は以下の記事で詳しく解説しています。

家族の進学・結婚が制限されることはない

自己破産をしても、家族の進学や結婚に影響を及ぼすことはありません。

これまで説明してきたとおり自己破産した事実が裁判所などから周囲に知らされることはなく、戸籍や住民票に家族が自己破産した事実が記載されるようなこともないため、特に影響はないでしょう。

官報には自己破産の事実が載りますが、それも債務者本人の情報だけになります。

官報は、一般の人が目にすることはほとんどなく、官報を通じて周囲に自己破産した事実を知られる可能性はかなり低いといえます。

自己破産による結婚への影響は以下の記事で詳しく解説しています。

別居している家族や親族には基本的に影響は出ない

別居している家族(実家の両親、兄弟、親戚)に自己破産の影響はありません。

ただし、別居している家族が借金の保証人になっている場合は、保証人に一括返済が求められるので、その点では影響があります。

家族にバレずに自己破産することはできない?ケース別に解説

自己破産をしても、裁判所から同居の家族に直接通知がいくことはありません。

ただし、自己破産の手続きの段階で同居している家族にバレてしまう可能性は高いでしょう。

理由の一つは、同居する家族に書類を手配してもらう必要がある場合、ごまかしても不自然に思われてバレてしまう可能性があるからです。

どんなときに家族にバレてしまうのか、それぞれのケースを順番に解説していきます。

自己破産が家族にバレることを避けられないケース

家族にバレることが避けられないケースは、おもに以下の2つに当てはまる場合になります。

- 債務者本人が家族に借金をしている場合

- 債務者本人が未成年で未婚の場合

債務者本人が家族に借金をしている場合

自己破産の手続を弁護士に依頼すると、「受任通知」がすべての債権者(貸した側)に送付されます。

家族からも借金をしているケースでは、家族も債権者にあたるため、弁護士から受任通知が届くことで、自己破産がバレてしまうのです。

また、破産手続が開始されると裁判所は債権者すべてに「破産手続開始決定の通知」を送ります。

「破産手続開始決定の通知」とは、債権者に一定の期間内に債務者本人(借りた側)に貸していた債権の内容を届け出てほしいことを伝える通知です。

債権者である家族にも「破産手続開始決定の通知」は届くため、たとえ弁護士に手続きを依頼していなかったとしても、自己破産の事実はいずれバレてしまうのです。

債務者本人が未成年で未婚の場合

未成年者が自己破産をする場合、親や法定代理人の同意がないと法律行為(民法第5条第1項)が行えないため、破産の申立てができません。

そのため、同意をもらう時点で、親・家族にバレてしまいます。

家族に不自然に思われてバレる可能性があるケース

以下のようなケースは、家族に内緒で破産手続をしようとしても、本人の行動が不自然に思われてバレてしまう可能性があります。

- 債務者本人の財産が処分される場合

- 同居している家族が働いている場合

- 債務者本人がふだん管理していない書類の提出を求められた場合

- 自己破産後5〜10年たつ前に債務者がローンやクレカの申し込みをした場合

- 裁判所から通知が届いたり、破産手続き中に郵便物が届かなくなる場合

以下、それぞれのケースについて解説していきます。

債務者本人の財産が処分される場合

債務者本人名義の車や、時価が20万円を超える財産などは処分の対象になるので、今まで家にあった高額のものがなくなると不自然に思われてバレる可能性があります。

同居している家族が働いている場合

破産手続の際、裁判所に提出するものとして、同居している家族が働いていれば給与明細、源泉徴収票など収入を証明する書類が必要となります。

書類は家族に頼まないと入手できないため、お願いをするときになぜ必要なのかと聞かれ、隠し事があるのではと不自然に思われてバレる可能性があります。

債務者本人がふだん管理していない書類の提出を求められた場合

破産手続の際、裁判所に提出する書類の中で

- 預金通帳のコピー

- 家計収支表(家計簿)

- 生命保険証書

などを提出する場合、ふだん管理していない書類であれば持ち出したり、作成するときに、家族からなぜ必要なのかと不自然に思われてバレる可能性があります。

自己破産後5〜10年たつ前に債務者がローンやクレカの申し込みをした場合

自己破産後5〜10年程度の間、債務者はいわゆるブラックリスト状態(信用情報機関に事故情報が登録されている)であり、この期間中はローンやクレジットカードの審査に通りません。

家族が審査に通らない理由を不審に思った場合、自己破産がバレてしまう可能性があるでしょう。

また、信用情報機関への事故情報登録期間が終わった後も、破産時に借り入れのあった金融機関や使っていたクレジットカード会社では独自に事故情報を登録しており(いわゆる社内ブラック)、半永久的にローンやクレジットカード契約ができないケースもあります。

自己破産後の生活については以下の記事で詳しく解説しています。

裁判所からの通知を家族が受け取った場合

弁護士に依頼せず、自分で自己破産をすると裁判所からの通知が郵便で自宅に届くので、家族に見られればバレてしまう可能性が高いでしょう。

弁護士に自己破産手続を依頼している場合、弁護士が代理人となっているため、裁判所からの通知は弁護士に届きバレにくくなる可能性があります。

破産手続中に郵便物が破産管財人に転送された場合

破産手続が管財事件となった場合、手続き中に届いた債務者本人宛ての郵便物は、ほぼ破産管財人に転送されます。

公共料金などの請求書を郵便で受け取っていれば、それが破産手続中に届かなくなるため家族から不自然に思われてバレる可能性があります。

用語集

管財事件とは?

自己破産は大きく分けて「管財事件」と「同時廃止事件」2つの手続きに分類されます。

管財事件は債務者本人に一定以上の財産がある場合、 その財産を換金して債権者に配当(分配)する手続きです。

同時廃止事件は債務者に財産がなく、借金の経緯などに問題がないと判断された場合、破産手続の開始と同時に手続きが廃止(終了)される手続きです。

管財事件については以下の記事で詳しく解説しています。

家族への影響を抑えたくても名義変更はNG!自己破産以外の債務整理方法を検討しよう

家族への影響、かけてしまう迷惑について考えて「財産の名義を家族にしてしまえばよいのでは」と考える方も少なくないでしょう。

しかし、財産の名義変更をして財産の処分から逃れることは、最悪の場合刑事罰を科せられてしまう可能性もあるNG事項です。

どうしても家族に迷惑をかけたくない場合は、任意整理や個人再生といった別の債務整理の方法を検討した方がよいでしょう。

詳しく解説します。

自己破産前の名義変更は詐欺破産罪に当たる可能性も

自己破産の直前に財産の名義変更をすると「財産隠し」と見なされる可能性があります。

財産隠しをすると、免責不許可事由の財産隠匿行為・説明義務違反行為に該当するため、自己破産での免責が認められない可能性があります。

また、それが悪質な場合は破産法の「詐欺破産罪」に抵触する可能性もあるため注意が必要です(破産法第265条)。

任意整理・個人再生であれば家族への影響を軽減できることも

自己破産以外の任意整理・個人再生という債務整理の方法を利用することで、家族への影響を軽減できるケースがあります。

それぞれの方法について解説します。

債務整理については、以下の記事で詳しく解説しています。

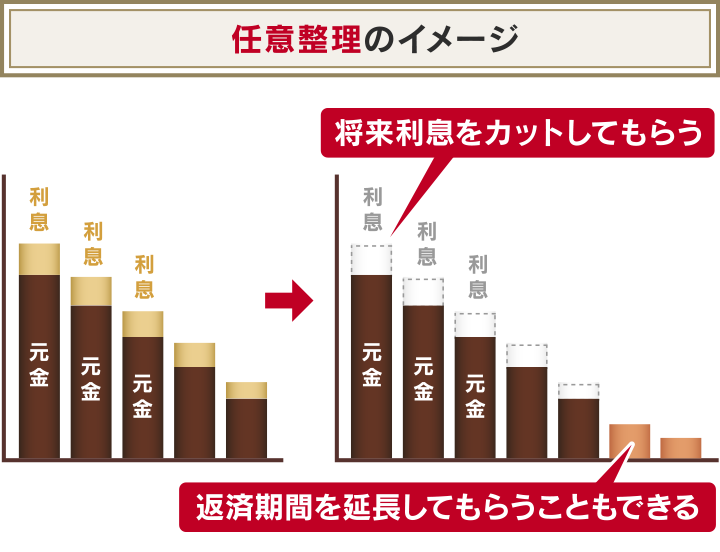

任意整理は対象とする債権者を選ぶことで家族への影響を抑えられる可能性がある

任意整理は、裁判所を介さずに債権者と直接交渉し、おもに今後発生する利息(将来利息)分などの支払いをカットしてもらい、返済期間を3〜5年程度に再設定する方法です。

交渉する対象の債権者を選んで、家・車・保証人などに影響の出る借金は変わらず返済し続けることで、家族への影響を最低限に抑えられる可能性があります。

おもなメリット・デメリットは以下のとおりです。

- 対象となる借金を選べるため、保証人付きの借金を対象から外すことで影響を抑えられる

- 返済中のローンを対象から外せば家や車などの財産を残せる

- 家族や周囲に任意整理をしたことが比較的バレにくい

- ギャンブルや浪費が原因の借金でも減額が可能

- 比較的支払いの減額幅は小さく、返済が続く

- 信用情報機関に事故情報が記録される(いわゆるブラックリストに載る状態)

- 私的交渉のため、差押えなどは止められない

- 債権者が交渉を受け入れない場合など、任意整理そのものができないケースがある

任意整理については、以下の記事で詳しく解説しています。

個人再生は住宅ローン返済中の家でも手元に残せる可能性がある

個人再生は、裁判所に申立てをして、再生計画の認可を受けることで、借金を1/5〜1/10程度に減額してもらう手続きです。

借金を減らしながら手元に家を残せる可能性があるため、家族への影響が小さくなるケースがあります。

おもなメリット、デメリットは以下のとおりです。

- 減額幅が大きく、原則3年(最長5年)で無理のない分割返済が可能

- 住宅ローン特則(住宅資金特別条項)を利用することで家を手元に残せる

- 車もローンを完済していれば手元に残せる

- 差押えを止められる

- ギャンブルや浪費が原因の借金でも減額が可能

- 返済が続くため、定期的・継続的な収入が必要となる

- 信用情報機関に事故情報が記録される(いわゆるブラックリストに載る状態)

- 「官報」に個人情報が掲載される

- 保証人がいる場合、一括返済を迫られる

- 手続きが複雑で、要する期間も長い

個人再生については、以下の記事で詳しく解説しています。

家族への迷惑を最小限にして借金問題を解決するにはまずは弁護士に相談!

自己破産をすれば、借金の返済義務は一部を除きすべて免除されるものの、家族への影響がゼロというわけにはいきません。

借金の総額や財産の有無、家族との関係など、債務者本人の状況に適した債務整理の方法は変わってきます。

自分に合った債務整理の方法で借金問題を解決するためにも、借金問題の解決実績が豊富な弁護士に相談してみてはいかがでしょうか。

弁護士法人・響は、豊富な債務整理の解決実績に基づく独自のノウハウや知識で、ご家族への影響も考慮し、お客さまに寄り添った問題解決を目指しています。

ご相談は無料、24時間・365日受け付けているので、まずはお気軽に弁護士法人・響までご相談ください。

-

自己破産によって、家族には以下のような影響が出る可能性があります。

・債務者名義の持ち家には同居家族も原則住めなくなる

・債務者名義の車は同居家族も原則使えなくなる

・現金・預金が回収されて家計に影響が出ることもある

・家族が保証人・連帯保証人になっている場合は返済義務を負う

・生命保険や学資保険が解約になることもある

・子どもの奨学金の保証人になれなくなる

・家族カードが解約になり使えなくなるケースもある

・自営業の場合は家計維持が困難になる可能性がある おもに家族に影響を及ぼさないものは以下のとおりです。

・家族名義の預金口座などの財産

・家族の戸籍や住民票、マイナンバー情報

・家族の年金の受給

・家族の仕事や転職

・家族の携帯電話の利用

・家族の進学や結婚- また、上記のような迷惑がかからない場合でも、手続きやいわゆるブラックリストの影響によって、同居の家族に自己破産の事実がバレてしまう可能性は低くないでしょう。

家族に迷惑をかけたくない、知られたくない場合は、任意整理など自己破産以外の手段も検討するとよいといえます。 - 自己破産による家族への影響が気になる場合、まずは弁護士法人・響の無料相談でアドバイスをもらうのもよいでしょう。

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ