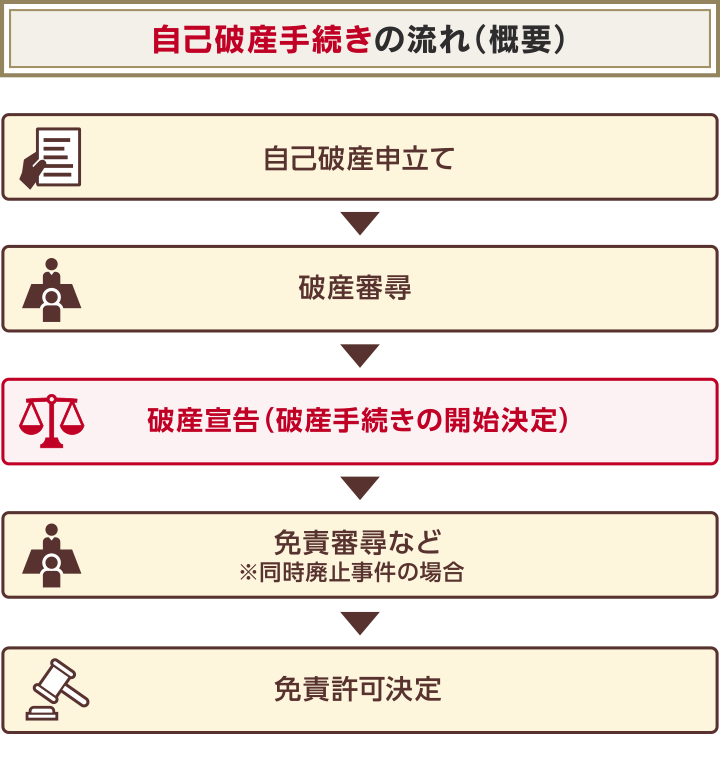

「破産宣告」とは、自己破産の手続き開始を裁判所が認めて宣言することをいいます。

自己破産を申し立てると裁判所は、申立人が破産の条件に合致しているかを審査します。条件にあっていることが認められると、破産手続の開始を決定・宣言するのです。

なお現行法では「破産宣告」は「破産手続の開始決定」という名称に変更されています。

この記事では、破産宣告に必要な条件や破産宣告で生じるデメリット、破産宣告後の流れなどを詳しく解説します。

借金問題に悩んでいる方は、弁護士法人・響にご相談ください。自己破産を始め、適切な解決方法をご提案します。

ご相談は24時間365日無料受け付けていますので、お気軽にご相談ください。

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ

目次

破産宣告とは?

「破産宣告」とは、自己破産の手続の開始を裁判所が決定・宣言することです。

この決定・宣言がないと、自己破産の手続きは進められない大事な手順です。

自己破産を行うためには、まず裁判所に破産手続申立てを行います。

裁判所は申立ての内容を審査して、申立人が債務を返済できない状態にあると認めると、破産手続を始めることを決定・宣言します。これが破産宣言(破産手続の開始決定)です。

破産宣告という言葉は、2005年の破産法改正で「破産手続の開始決定」という名称に変わり、現在は裁判所では使われていません。

(旧名称)破産宣言

(現在の名称)破産手続の開始決定

「破産宣告」という言葉の響きが、懲罰的な印象を与えるといった理由から「破産手続の開始決定」というニュートラルな表現に変更されたのです。

なお破産宣告(破産手続の開始決定)は、手続きを始めることを宣言しただけなので、この時点では債務が免除(免責)されるわけではありません。

※この記事では「破産宣告」と記載していますが、現在は「破産手続の開始決定」という言葉に変更されていることをご理解の上でご覧ください。

自己破産の流れについては下記記事で詳しく解説しています。

破産宣告(破産手続の開始決定)になるために必要な3つの条件

裁判所に破産申立てを行い、破産宣言(破産手続の開始決定)になるためには、次の3つの条件を満たす必要があります。

- 支払不能であること

- 破産障害事由に該当しないこと

- 破産の申し立てが適切に行われている

それぞれの条件について、以下で詳しく解説します。

破産手続きについては下記記事で詳しく解説しています。

1.支払不能であること

「支払不能」というのは、収入や財産がなく返済を継続することが難しい状況を指します。

支払不能であるかどうかは、客観的な事実に基づいて裁判所が判断します。

一時的に収入が減ってもまた収入の見込みがあったり、十分な財産がある場合は認められない可能性があります。

法人や会社の場合は、一定の収益がある場合でも、借入金や不渡り手形などが膨らんでくると、収益が返済に間に合わない「債務超過」として、破産宣告を受けられることがあります。

2.破産障害事由に該当しないこと

破産手続きができなくなる理由(破産障害事由)がないことも、条件の一つです。

裁判所に予納金を納めていない

破産手続を進めるためには、裁判所に「予納金」を納める必要があります。

予納金を納付するまでは、破産宣告(破産手続の開始決定)を受けることはできません。

予納金は、自己破産が管財事件になった場合に、破産管財人の報酬として支払う費用です。

同時廃止事件の場合は不要です。

〈予納金の費用〉

- 同時廃止事件:なし

- 少額管財事件:20万円程度

- 管財事件:50万円程度

※裁判所によって費用は異なります。

予納金については下記記事で詳しく解説しています。

管財事件については下記記事で詳しく解説しています。

自己破産の権利の濫用

自己破産は貸したお金が返ってこなくなるため、債権者にとっては不利です。

そのため、破産するつもりで借金をする「虚偽」や「不誠実な目的」による自己破産だと判断された場合は、破産宣告にならない場合があります。

自己破産以外の手続きが開始されている

「個人再生」や「会社更生」「特別清算手続」などの自己破産以外の手続きをすでに開始している場合は、破産宣告になりません。

自己破産は借金の解決方法として最終手段であるため、ほかの解決方法で解決できる場合はそちらが優先されるからです。

任意整理については下記記事で詳しく解説しています。

3.破産の申し立てが適切に行われていること

破産申し立てが、法律にのっとり適切に行われていることも必要です。

具体的には次のようなポイントを確認されます。

- 債務者本人または債権者が申立てを行うこと

- 管轄の裁判所に申立てを行うこと

- 定められた様式の書面で提出すること

これらを踏まえて破産申立てが適法に行われたかを、裁判所が判断します。

破産宣告になるとどうなる?自己破産で生じる6つのデメリット

破産宣告(破産手続の開始決定)を受けると、具体的にどのようなことが起こるのでしょうか。

おもに次のような6つのデメリットが生じます。

- 破産管財人によって財産を管理される

- 引越しや旅行などの移動が制限される場合がある

- 郵便物は破産管財人に転送される

- 破産手続き中は一部の資格や職業が制限される

- 官報に住所・氏名が掲載される

- ブラックリストに5~7年程度載る

以下で詳しく解説します。

1 破産管財人によって財産を管理される

破産宣告(破産手続の開始決定)を受けると、所有している財産を回収・換価して債権者へ分配するための手続き(破産手続)が始まります。

財産の管理・換価は、裁判所に選ばれた「破産管財人」が行います。

〈法律の条文(破産法)〉

(破産管財人の選任)

第74条 破産管財人は、裁判所が選任する。

(破産管財人の権限)

第78条 破産手続開始の決定があった場合には、破産財団に属する財産の管理及び処分をする権利は、裁判所が選任した破産管財人に専属する。

引用:e-GOV法令検索「破産法」

破産宣告後は、財産は破産管財人の管理下に置かれ、破産申立人は自分の所有物であっても勝手に売却や譲渡はできなくなります。

破産管財人については、下記記事で詳しく解説しています。

2 引越しや旅行などの移動が制限される場合がある

破産申立人は破産宣告(破産手続の開始決定)後は、裁判所の許可を得ることなく居住地から離れることができません(破産法第37条)。

そのため引越しや宿泊を伴う旅行や出張には、裁判所の許可が必要となるのです。

これは、裁判所からの出頭命令にいつでも応じる必要があるためです(破産法第38条)。

〈法律の条文(破産法)〉

(破産者の居住に係る制限)

第37条 破産者は、その申立てにより裁判所の許可を得なければ、その居住地を離れることができない。

(破産者の引致)

第38条 裁判所は、必要と認めるときは、破産者の引致を命ずることができる。

引用:e-GOV法令検索「破産法」

自己破産と海外旅行については下記記事で詳しく解説しています。

3 郵便物は破産管財人に転送される

破産宣告(破産手続の開始決定)となると、破産申立人宛の郵便物は破産管財人に転送される場合があります。

※管財事件のみ。同時廃止事件では転送されません。

これは、破産申立人の財産状況のチェックや、財産隠しの防止を目的として法律で規定されています。破産管財人は、転送された書類を開封し内容を見る権限をもっているのです。

〈法律の条文(破産法)〉

(郵便物等の管理)

第81条 裁判所は、破産管財人の職務の遂行のため必要があると認めるときは、信書の送達の事業を行う者に対し(中略)破産管財人に配達すべき旨を嘱託することができる。

第82条 破産管財人は、破産者にあてた郵便物等を受け取ったときは、これを開いて見ることができる。

引用:e-GOV法令検索「破産法」

そのため「隠していた債権者から請求書が届いた」「申告していない銀行から取引明細が届いた」といったことで、財産が発覚するケースもあります。

郵便物の転送は、破産手続きが終了するまで(破産宣言から3~6ヶ月後)続きます。

ただし転送されるものは破産申立人宛の郵便物のみで、家族宛の郵便物や宅配便・メール便などは転送されません。

4 破産手続き中は一部の資格や職業が制限される

破産手続き中は、一部の職業や資格が制限されます。

次のような職についている場合は、破産宣告(破産手続の開始決定)になると欠格(一時的に資格を失う)となり、資格を活かした業務ができなくなります。

〈制限を受ける職業・資格の例〉

- 弁護士

- 司法書士

- 税理士

- 公認会計士

- 宅地建物取引士

- 不動産鑑定士

- 公証人

- 生命保険外交員(募集人)

- 警備員 など

自己破産が免責許可決定となると、資格や職業に関する制限も解除(復権)されます。

なお次のような一部の職業では、自己破産によって失職や罷免となることがあります。

〈失職・罷免となる職業の例〉

- 会社役員

- 団体理事

- 人事官

- 教育委員会の委員

- 公安審査委員会の委員

- 公正取引委員会の委員 など

職業・資格制限は自己破産後の生活に影響するため、ご自身の資格・職業が制限対象になっていないか、あらかじめ確認しておきましょう。

不安な場合は、弁護士にご相談ください。

自己破産で制限される職業については下記記事で詳しく解説しています。

5 官報に住所・氏名が掲載される

破産宣告(破産手続の開始決定)になると、国の機関紙である「官報」に住所・氏名が掲載されます。

これは法律(破産法第10条)で定められているため、避けることはできません。

用語集

官報とは?

用語集

官報とは?

政府や各府省が発表する公文・公告を掲載した、国の機関紙です。行政機関の休日を除き毎日発行されています。

参考:国立印刷局「官報について」

自己破産は、債権者に平等に財産の分配をすることになります。そのため、すべての債権者へ破産の事実が知れわたるよう、官報で公告(広く一般に知らせること)するのです。

官報に名前や住所が記載されることで、自己破産したことがバレる可能性があります。

しかし実際には、一般の人が官報を見る機会はほとんどないといえるでしょう。官報を見る可能性があるのは、おもに次のような組織や部署に属している人と考えられます。

- 士業(弁護士や司法書士など)

- 金融業者・貸金業者

- 保険会社

- 信用情報機関の関係者

- 市区町村の税務担当者

- 警備会社

- 名簿業者 など

自己破産と官報については下記記事で詳しく解説しています。

6 ブラックリストに5~7年程度載る

自己破産を行うと、信用情報機関に事故記録が登録(いわゆるブラックリストに載る)されます。

用語集

信用情報機関とは?

クレジットカードやローンなどの契約・取引などの客観的情報(信用情報)を保管・管理する民間機関です。

信用情報機関は次の3つがあります。

・株式会社シー・アイ・シー(CIC)

・株式会社日本信用情報機構(JICC)

・全国銀行個人信用情報センター(KSC)

ブラックリストが抹消されるのは、5〜7年間程度です。

CICとJICCは「免責許可決定」となったタイミングでブラックリストに載りますが、KSCは破産宣告(破産手続き開始決定)*のタイミングでブラックリストに載ります。

*厳密には官報公告日です。

信用機関機関ごとのブラックリスト登録期間は、次のとおりです。

| 信用情報機関名 | おもな加盟企業・機関 | 事故情報の登録期間 |

|---|---|---|

| CIC | クレジットカード会社・信販会社・携帯電話会社 など | 免責許可決定から5年程度 |

| JICC | 消費者金融・クレジットカード会社・携帯電話会社 など | 免責許可決定から5年程度 |

| KSC | 銀行・信用金庫・信用組合・信用保証協会 など | 破産手続開始決定(官報公告日)から7年程度 |

参考:JICC「信用情報の内容と登録期間」CIC「CICが保有する信用情報」全国銀行個人信用情報センター「情報の登録期間」※2024年1月30日現在の情報です。

ブラックリストに載っている期間中は、生活に次のような影響があります。

- クレジットカードが利用できない

- ローンやキャッシングなど新たな借り入れができない

- 携帯電話・スマホ端末の分割払いができない

- 賃貸住宅に契約できない場合がある

- 第三者の保証人になれない など

ブラックリストについては下記記事で詳しく解説しています。

破産宣告になると督促や返済はストップする

破産宣告(破産手続の開始決定)になると、貸金業者などの債権者からの督促や返済がストップします。

破産宣告となると財産の管理が破産申立人から破産管財人へ移るため、債権者は督促や取り立てをできなくなるのです(破産法24条・25条・28条・91条・100条)。

また自己破産の手続きを弁護士に依頼した場合は、債権者に「受任通知」を送付することで督促や返済がストップします。

この場合は、破産宣告(破産手続の開始決定)を待たずして督促・返済はストップすることになります。

受任通知については下記記事で詳しく解説しています。

破産宣告だけでは借金は免除されない

破産宣告(破産手続の開始決定)となっただけでは、借金の返済義務がなくなるわけではありません。

「免責手続」を進めて免責許可決定になる必要があります。

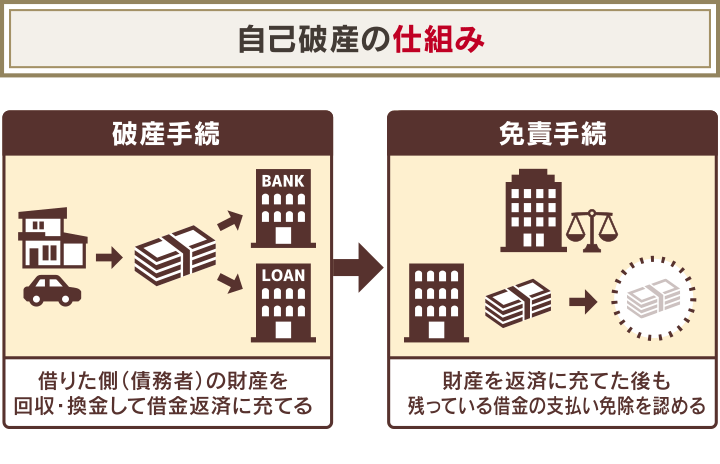

自己破産の手続きは「破産手続」と「免責手続」の2つの手続きで構成されています。

- 破産手続:破産者の財産を処分して可能な限り債権者に分配する手続きで、その目的は債権者の権利を保護することです。

- 免責手続:破産手続でも残った債務の返済義務を免除してもらう手続きで、これは債務者の救済措置となります。

以下で詳しく解説します。

免責手続きは破産手続が完了してから行われる

免責手続は、通常は破産手続が完了してから行われます。

ただし換価できるほどの財産がない場合は、破産宣告(破産手続の開始決定)と同時に破産手続が廃止(終了)となり、すぐに免責手続きに移行します。

これを「同時廃止事件」といいます。

本来は破産手続と免責手続は別々の手続きですが、通常は同時に申立てを行うことになります。

弁護士に依頼すればこれらの手続きのほとんどを任せられるので、心配はありません。

同時廃止事件については下記記事で詳しく解説しています。

自己破産の手続きを終えるまでの目安期間

自己破産手続が完了するまでの期間は、財産の状況や手続きの種類によって異なりますが、おおよその目安は次のようになります。

- 弁護士に相談~破産申立て:2~3ヶ月程度

- 破産宣告(破産手続の開始決定)~免責許可決定:3ヶ月~1年程度

自己破産を行うには、まず必要書類を揃えるための準備をしなければなりません。必要書類は広範に渡り、手続きも複雑なため、弁護士などに相談しながら進めていくのが一般的です。

実際にどのぐらいの期間が必要になるかを知りたい場合は、弁護士に相談してみましょう。

自己破産にかかる期間については下記記事で詳しく解説しています。

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ