「クレジットカードの支払いが厳しい……」

「支払えない場合はどうしたらいいの?」

クレジットカードの支払いが厳しいと感じたら、以下のいずれかの対処をしましょう。

- 支払い方法を変更する(分割払い・リボ払い・スキップ払い)

- キャッシュバックを支払いに充てる

- 支払期日を延長してもらう

支払いを放置してしまうと、遅延損害金が発生するだけでなく、カードの強制解約や一括請求などのリスクも生じますので、注意しなければなりません。

この記事では、クレジットカードの支払いができないときの対処法について詳しく解説します。

クレジットカードをすでに滞納していて、今後も支払いの目処が立たない場合は、弁護士法人・響にご相談ください。場合によっては、カード会社に支払額の減額などを交渉できる可能性もあります。

- 最短即日!返済ストップ

- 問合せ・相談実績43万件以上!

- 明瞭なご説明で費用の不安をゼロに

- 相談は何度でも無料

目次

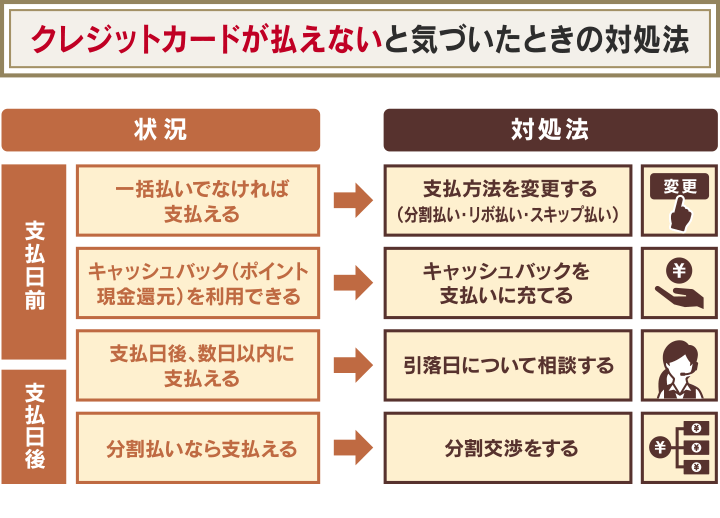

クレジットカードが払えないと気づいたときの対処法

クレジットカードの支払いが厳しいと気づいたときは、状況に応じて、以下のいずれかの方法をとるようにしましょう。

支払日を数日過ぎていてもとれる方法はありますので、まずは落ち着いて対応することが大切です。

それぞれの対処法について、以下で具体的に解説します。

支払い方法を変更する

支払日の前であれば、以下のような支払い方法に変更することができます。

※クレジットカード会社(以下、カード会社)によっては支払日後、数日以内であれば変更できるケースもあります

- 分割払い:支払回数を設定し、決まった期間で支払う方法

- リボ払い:毎月一定額を支払っていく方法

- スキップ払い:希望の月に一括で支払う方法

それぞれ、メリット・デメリットがありますので、詳しく見ていきましょう。

| 支払い方法 | メリット | デメリット |

|---|---|---|

| 分割払い | ・完済時期がわかりやすい ・支払回数が多いほど、1回あたりの支払額を少なくできる ・2回払いなら手数料は無料なことが多い(※) |

・3回払い以上だと手数料がかかることが多い ・支払回数が多ければ、手数料や支払総額も多くなる ・定められた支払回数以外は選べない |

| リボ払い | ・利用残高にかかわらず支払額が一定のため、毎月の支払いの計画が立てやすい ・ポイントが貯まりやすい |

・手数料がかかる(実質年率15.0%のことが多い) ・利用残高が把握しづらい ・支払期間が延びがち |

| スキップ払い | ・ボーナス月などのまとまった収入があるときに支払いができる | ・手数料がかかる(実質年率15.0%のことが多い) ・支払いを忘れたり、予定していた収入がないと滞納してしまうおそれがある |

※支払日後は、2回払いにできないこともあります

分割払い

分割払いは、支払回数を設定し、決まった期間で支払う方法です。

支払回数を多くすれば、一回あたりの支払額を少なくできるため、毎月の支払負担を減らせるでしょう。

また、いつまでに支払いが終わるかが明確なため、支払い計画が立てやすいといえます。

ただし、分割回数が3回以上の場合は、手数料がかかることがほとんどです(一般的な手数料率は年12.0~15.0%程度)。

支払回数が増えれば手数料率が上がりますので、むやみに支払回数を増やさないことが大切です。

リボ払い

リボ払いは、毎月一定額を支払っていく方法です。

毎月支払うという点では分割払いと同じですが、あらかじめ設定するのが「支払回数」ではなく「毎月支払う金額」である点が異なります。

自分が支払えるだけの金額を、毎月定額で支払うことができるので、家計の管理がしやすい方法といえるでしょう。

一方で、手数料率が年15.0%程度と、比較的高くなっています。毎月の支払いに上乗せされる手数料が高くなるので、支払総額も増えやすくなります。

また、毎月の支払額を少なく設定すると、支払い当初は支払額のほとんどが手数料に充てられます。

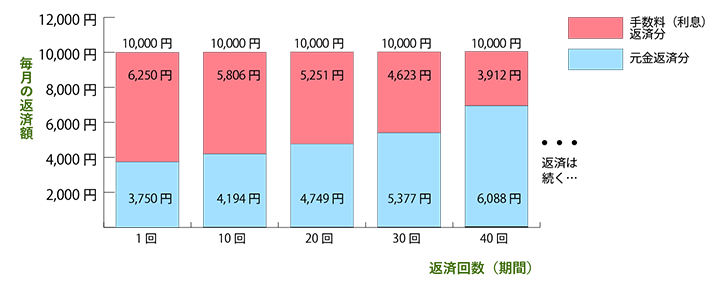

たとえば、利用残高50万円(年利15.0%)に対し、元金と利息を合わせた1万円を、毎月固定で支払った場合を見てみましょう。

手数料は利用残高の金額に利率をかけて決まるため、元金が多い支払い当初は1万円のうち6,250円と、6割以上が手数料支払い分として充当されます。

手数料の支払い分が多いと、元金がなかなか減らず、支払いが長期化しやすいため、注意が必要です。この例では、完済するまでに6年半以上(79ヶ月)もの支払期間が必要となります。

リボ払いが長期化しやすい理由については、以下の記事で詳しく解説しています。

スキップ払い

スキップ払いは、希望の月に一括で支払う方法です。

たとえば、4月のショッピング利用分の支払いについて、翌月ではなく、3ヶ月後の7月に変更できます。

ボーナス時期など、まとまった収入があるときに支払えるのが、メリットといえるでしょう。

ただし、リボ払いと同様に、手数料率が高い点がデメリットです(一般的に年15.0%程度)。

また、支払いを忘れてしまったり、予定していた収入がなくなってしまった場合は、滞納により遅延損害金が発生してしまうおそれがあります。

カード会社別の支払い変更方法

支払い方法の変更は基本的に、カード会社の会員サイト、もしくは専用アプリから行います。

以下、おもなカード会社別に、支払いの変更方法をまとめていますので、参考にしてください。

| カード会社名 | 支払い変更方法 |

|---|---|

| 楽天カード | 会員専用オンラインサービス「楽天e-NAVI」で「あとから分割払い」「あとからリボ払い」の利用が可能 |

| JCBカード | 会員専用オンラインサービス「MyJCB」で分割払い、リボ払い、スキップ払いへの変更が可能 |

| オリコカード | 会員専用オンラインサービス「eオリコサービス」で「あとリボ」「支払PASS(※)」の利用が可能 ※支払いをリボ払いにしたうえで、引き落としを1ヶ月遅らせるサービス |

| イオンカード | リボ払いへの変更が可能 |

| 三井住友カード | 会員向けWebサービス「Vpass」で、「あとからリボ」「あとから分割」への変更が可能 |

| ライフカード | 会員向けWebサービス「LIFE-Web Desk」または電話にて「あとリボ」「あと分割」に変更が可能 |

| エポスカード | 会員向けWebサービス「エポスNet」または電話にて「あとからリボ」「あとから分割」に変更可能 |

| セゾンカード | 会員向けWebサービス「Netアンサー」、スマホアプリ「セゾンPortal」または電話にて、「あとからリボ」に変更が可能 |

| アプラスカード | 会員向けWebサービス「NET station* APLUS」にて「分割払い」「リボ払い」へ変更が可能 |

※カード会社によって変更手続きの受付期間や、手数料の有無などが異なります

※2023年12月時点の情報です

キャッシュバックを支払いに充てる

キャッシュバックとは、クレジットカードの利用金額に応じて、現金による還元を受けられるサービスのこと。キャッシュバックされた金額は、支払金額に充当できます。

- 三菱UFJカード(VIASO)

- JCBカード(W)

- 三井住友カード(NL)

- ライフカード

また、キャッシュバックサービスがないカードでも、貯まったポイントを現金に交換できる場合もあります(※ポイント還元のあるカードの一部)。

キャッシュバック、またはポイント現金還元を利用し、取得した現金と手元の資金とをあわせることで、支払いができる可能性もあるでしょう。

ただし、いずれのサービスも、利用する場合は少なくとも、支払日の前月までに申し込む必要がありますので、注意してください。

申し込みは電話、もしくはカード会社の会員サイト、専用アプリから行うことができます。

支払日について相談する

支払日前であれば、会員サイトやスマホの専用アプリから支払日を変更できる可能性もあります(カード会社によります)。

また、支払日後であっても、カード会社に電話をすれば、変更に応じてもらえる可能性があります。

ただし、対応が遅くなると信用が落ちるだけでなく、遅延損害金も膨らみますので(詳細は後述)、できるだけ早く電話することが重要です。

カード会社に電話をする際は、以下の点に注意するようにしましょう。

- 支払いの意思があることを明確に伝える

- 状況を率直に伝え、誠意ある対応をする

なお、支払日を過ぎたときの支払い方法は、カード会社によって異なりますので、事前に公式HPなどで確認しておくとよいでしょう。

おもなカード会社の問い合わせ先は、以下のとおりです。

| カード会社 | 問い合わせ先 |

|---|---|

| 楽天カード | 自動音声専用ダイヤル:0120-30-6910(無料) ※上記電話番号が利用できない場合は092-474-9255(有料)コンタクトセンター:0570-66-6910(有料) ※上記電話番号が利用できない場合は092-303-7188(有料)または092-474-6287(有料) |

| JCBカード | JCBファイナンスデスク:0120-833-633(無料) |

| オリコカード | オリコカードセンター(有料):011-261-6002(北海道)、022-215-2655(東北)、049-271-3330(関東甲信越)、052-735-3525(東海・北陸)、06-6821-3860(近畿)、082-225-5360(中国・四国)、092-722-5477(九州・沖縄) |

| イオンカード | イオンカードコールセンター:0570-071-090(有料)/ 043-296-6200(有料) |

| 三井住友カード | カード裏面に記載の電話番号 再引き落とし日や利用再開日の確認などはVpassを参照 |

| ライフカード | ライフカードインフォメーションセンター:03-6840-3232(有料) |

| エポスカード | コールセンター 東京:03-3381-0101(有料) |

| セゾンカード | 信用管理センター:03-6688-3300(有料)/ 03-6670-3636(自動音声、有料) |

| アプラスカード | カスタマーサポート:0570-008-789(自動音声、有料) |

※2023年12月時点の情報です

分割交渉をする

支払日を過ぎていても、カード会社に電話で交渉することで、分割払いに応じてもらえる可能性はゼロではありません。

カード会社としては、支払い不能で滞納を続けられるよりは、分割払いに応じた方が、利用料金の回収コストを抑えられるという事情もあるからです。

ただし、支払日が過ぎている時点で、滞納が発生している事実に変わりはありませんので、支払日の変更と同様、誠意ある対応を心がけましょう。

分割交渉をする場合は、以下の点を伝えるようにしましょう。

- 支払いの意思があること

- 支払いが難しくなった理由

- 何回払いなら支払えるか(希望分割回数)

交渉後、カード会社によって分割払いが認められれば、別途手続きを案内されます。

クレジットカードをすでに滞納しているときの対処法

直近のクレジットカードの支払いが厳しい場合の対処法を解説しましたが、一方で、支払いをすでに数ヶ月滞納している方もいるかもしれません。

この場合、収入が減ってしまったなどの理由で、当面の間、支払いに充てられるお金が捻出できない可能性もあります。

ここでは、そのような状況でとれる対処法について解説します。

- 公的融資を利用する

- 生命保険の契約者貸付制度を利用する

- 勤務先の福利厚生を利用する

- 任意整理で手数料をカットする

※以下は、2023年12月時点の情報です。利用の際は各機関のサイトで最新情報を確認してください

公的融資を利用する

離職や減収などによって、生活が困窮し、クレジットカードの支払いができない場合は、以下の公的融資や給付金制度の利用を検討しましょう。

- 緊急小口資金

- 総合支援資金

緊急小口資金

緊急小口資金は、緊急かつ一時的な生計維持のための小口の資金融資制度です。

申込みから1〜2週間以内を目安に、最大10万円の融資を受けることができます。

「解雇や休業での収入減」「自然災害による被害」など、緊急性が高いと判断された場合は最短5日で借りることもでき、無利息です。

返済は原則として、融資を受けた日から12ヶ月以内に行う必要があります。

一時的に生活が困窮し、すぐに補填が必要な場合などに利用を検討しましょう。

申請・問い合わせ先は、各市区町村の社会福祉協議会です。

(参考:東京都福祉局「緊急小口資金のご案内」)

総合支援資金

総合支援資金は、離職・減収などで生活が困窮している世帯を対象に、生活再建までの間に必要な資金を貸付けする制度です。

貸付けの種類には以下の3つがあり、それぞれ貸付条件・基準が異なります。

- 生活支援費:生活再建に向けて就職活動を行う間の生活費

- 住宅入居費:敷金、礼金等住宅の賃貸契約を結ぶために必要な費用

- 一時生活再建費:生活再建のために一時的に必要、かつ日常生活費で賄うことが困難である費用

たとえば「生活支援費」の場合、貸付上限額は2人以上世帯で月20万円以内、単身世帯で月15万円以内です。

貸付期間は原則6ヶ月以内で、1ヶ月ごとの分割交付となっています。

いずれの貸付けも、連帯保証人を立てられる場合は無利息です。

再就職までの期間、継続的に生活が困窮する可能性がある場合などに、利用を検討しましょう。

申請・問い合わせ先は各市区町村の社会福祉協議会です。

(参考: 東京都社会福祉協議会「総合支援資金のご案内」)

生命保険の契約者貸付制度を利用する

「契約者貸付」とは、契約している生命保険の解約返戻金の一定範囲内で、貸付けを受けられる制度です。

この制度を利用したとしても、保険自体を解約するわけではないので、保障は継続されます。ただし、返済まで所定の利息が発生します(一般的な利率は年2〜6%程度)。

貸付金が未返済のままその保険から死亡保険金や満期金が発生した場合は、元金と利息分がそこから差し引かれます。

生命保険を利用していて、解約せずに資金を借り入れたい場合などに、利用を検討できます。

ただし、契約者貸付が利用できない保険もあるため、ご自身が契約している保険の約款などをよく確認するようにしましょう。

勤務先の福利厚生を利用する

勤務先によっては、以下の福利厚生制度を利用できる可能性もあります。

- 従業員貸付制度(または社内融資)

- 給料の前払い

従業員貸付制度は、一般的な金融機関よりも低金利で借りることができることが多いため、比較的返済もしやすいといえるでしょう(一般的な利率は年2〜4%程度)。

返済方法は基本的に、分割返済となります。

一方で給料の前払いは、労働基準法第25条に使用者の義務(非常時払い)として規定された制度です。

前払いされるのは「すでに働いた賃金分」で、返済するか、次に支払われる給料から天引きされる(会社との間で合意がある場合)ことになります。

そのため、翌月にまた資金不足に陥ってしまう可能性もありますので、注意が必要です。

任意整理で手数料をカットする

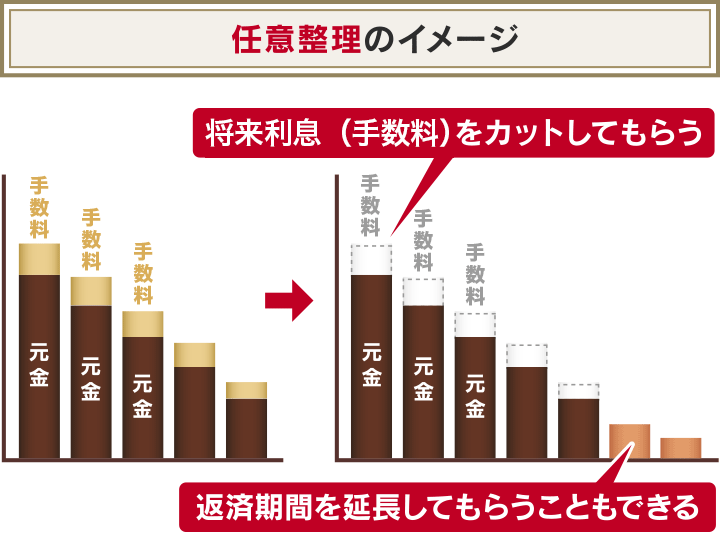

これまで紹介した方法を取っても、利用残高を完済する見通しが立たない場合は、任意整理を検討する必要があるでしょう。

任意整理は、カード会社などの債権者(お金を貸した側)と交渉し、手数料や遅延損害金(※)のカット、返済期間の延長に応じてもらうことで、借金を返済しやすくする方法です。

※債権者によってはカットされない場合もあります

和解契約が成立すれば基本的に、元金のみを3~5年の分割払いで支払うことになります。

リボ払いの利用等でかさんでいた利息を支払う必要がなくなり、毎月の支払額も減る可能性があるため、完済の見通しを立てやすくなるでしょう。

任意整理をするとブラックリストに載る

一方で、任意整理をすると、信用情報機関に事故情報が登録される(いわゆる「ブラックリストに載る」状態)というデメリットがあります。

ブラックリストに載ると、利用中のクレジットカードはすべて解約となります。また、残債の完済後、最低5年が経過するまでは、新規にクレジットカードを発行することもできないので、注意が必要です。

ただし、任意整理をしなかったとしても、クレジットカードの滞納が2ヶ月以上続けば、ブラックリストに載る可能性があります。

また、さらに滞納期間が長引けば、財産の差押えに発展する可能性もあります。

それゆえ、2ヶ月以上の滞納が想定される場合は、任意整理で借金を解決し、長期滞納によるデメリットを回避した方が賢明といえます。

任意整理については、以下の記事で詳しく解説しています。

クレジットカードが払えないとどうなる? 滞納期間別の発生リスク

クレジットカードの支払いができず、滞納してしまうと、遅延損害金が発生したり、クレジットカードが利用できなくなったりします。

滞納期間が長引けば、さらにリスクが増えていきますので、注意しなければなりません。

以下、滞納期間別に発生するリスクについて、詳しく解説します。

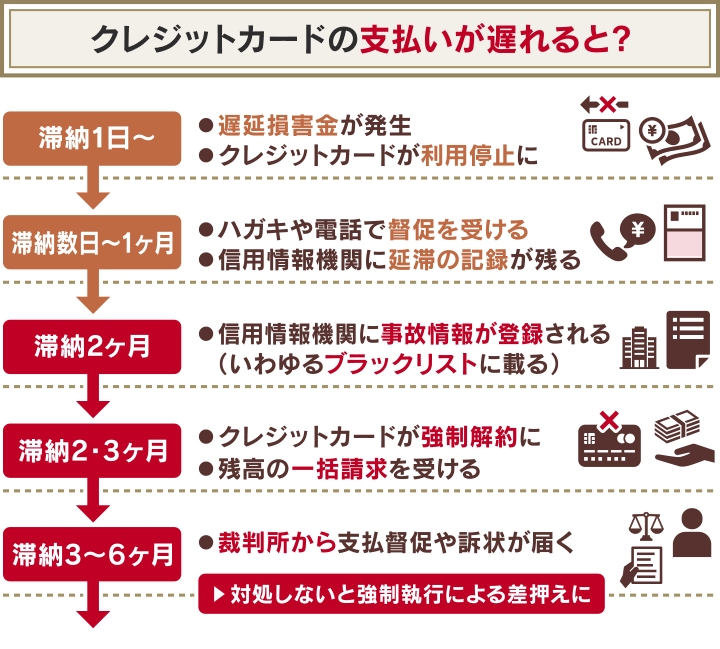

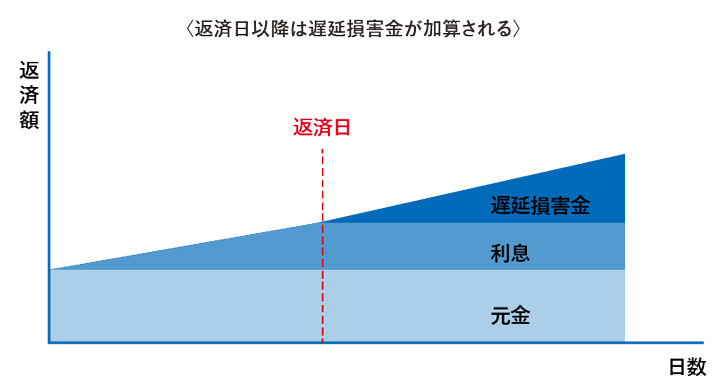

【滞納1日〜】遅延損害金が発生する

クレジットカードの支払いを滞納すると、滞納発生日(支払期日の翌日)から、遅延損害金が発生します。

遅延損害金とは、支払いを滞納したことによるペナルティとして発生する損害賠償金のことです。

遅延損害金の計算方法は以下のとおりです。

遅延損害金=利用残高(円)×遅延損害金の利率(%)÷365※(日)×滞納日数(日)

※うるう年は366

遅延損害金の利率は、カード会社や、利用方法(ショッピングかキャッシングか)によっても異なりますが、平均的には年率14.0~20.0%程度といえるでしょう。

遅延損害金は、滞納日数が長引いた分だけ増えていくため、注意が必要です。

以下は、支払額50万円、利率年20.0%の場合の遅延損害金を、滞納期間別(1ヶ月、2ヶ月、3ヶ月)にまとめた表です。滞納期間が1ヶ月の場合と、3ヶ月の場合を比べると、およそ1.6万円も違うことがわかります。

| 利用残高/滞納期間 | 1ヶ月 | 2ヶ月 | 3ヶ月 |

|---|---|---|---|

| ¥500,000 | ¥8,219 | ¥16,438 | ¥24,658 |

遅延損害金については、以下の記事で詳しく解説しています。

【滞納1日〜】クレジットカードが利用停止になる

クレジットカードの支払いを滞納すると、滞納が発生した日から1週間以内にクレジットカードが利用できなくなります。

クレジットカードが利用できなくなると、買い物やキャッシングはもちろんのこと、クレジット払いの公共料金、携帯電話料金、家賃などの支払いもできなくなるため、注意しなければなりません。

なお、滞納後すぐに支払いができれば、再びカードを利用できます。

カード会社によって異なりますが、早ければ翌日、遅くとも5営業日以内に利用再開できることがほとんどです。

【滞納数日〜】電話や書面(督促状)で督促される

滞納をしてから数日(一般的には2〜3日)すると、カード会社からメールや書面(督促状)で督促されます。

用語集

督促状とは?

用語集

督促状とは?

クレジットカードの支払いなどの滞納があった場合に、債権者から支払いを促すために送られる書面。滞納分の支払期日、支払い方法などについて記載されている。

書面での督促に応じないと、今度は、電話で督促されるようになります。

電話での督促では、第一連絡先(携帯電話など)に連絡がつかなければ、第二連絡先(自宅など)に連絡される可能性もあります。

家族と同居している場合は、家族に知られる可能性もあるため、注意が必要でしょう。

電話での督促の際は、

- 返済が遅れていること

- いつまでに返済が可能か

などを事務的に通達、確認されることが一般的です。

【滞納2ヶ月】ブラックリストに載る

前述したとおり、滞納期間が2ヶ月以上に及ぶと信用情報機関に事故情報が登録される可能性があります(いわゆる「ブラックリストに載る」状態)。

用語集

信用情報とは?

本人の属性、クレジットカードやキャッシングの契約状況、借り入れ・返済などの取引状況のこと。以下の信用情報機関によって収集・管理されている。

・株式会社シー・アイ・シー(CIC)

・株式会社日本信用情報機構(JICC)

・全国銀行個人信用情報センター(KSC)

ブラックリストに載ると、おもに以下のような影響があります。

- クレジットカードが利用できない

- キャッシングやローンなどによる借り入れができない

- 賃貸契約ができなくなる場合がある

- 携帯電話端末の分割購入ができなくなる場合がある

- ローンや奨学金などの保証人になれない

滞納による事故情報は、完済または契約終了から5年程度が経過するまで、登録されます。

ブラックリストの影響については、以下の記事で詳しく解説しています。

【滞納2・3ヶ月】カードが強制解約される

クレジットカードの滞納後、1ヶ月以上が経過すると、カード会社から強制解約を予告する通知が届きます。

その通知を無視して、滞納期間が2〜3月に及ぶと、カード会社の規定によりクレジットカードが強制的に解約されます。

一度、強制解約されてしまうと、トラブルのあった顧客としてカード会社内に記録が残る(いわゆる社内ブラック)ため、以後の再契約も基本的に難しくなります。

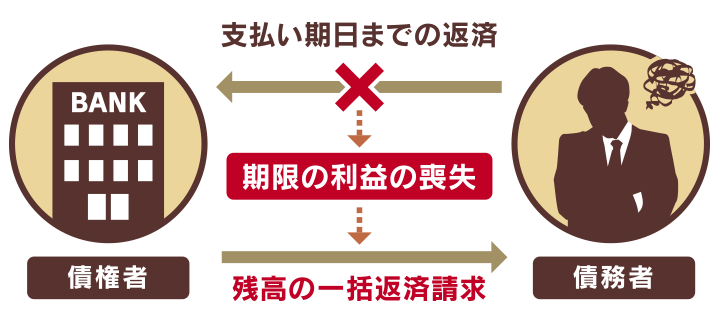

【滞納2・3ヶ月】利用残高の一括請求を受ける

滞納期間が2〜3ヶ月に及ぶと、カード会社から残額の一括請求を受ける可能性が高いといえます。

※請求元は、カード会社から委託された債権回収会社の場合もあります

これは、「期限の利益」を喪失していることに起因します。

用語集

期限の利益とは?

契約によって定められた期日が到来するまでの間、債務(借金の返済や代金の支払いなど)を履行しなくてよいとする債務者側の利益。

期限の利益を喪失すると、債権者から一括返済を求められたときに断ることができません。

カード会社はそのことを知っていますので、滞納によって期限の利益が喪失された時点で、一括請求を行うことがほとんどです。

一括請求を受けたら、リボ払いや分割払いを含めたすべての残債を、指定期日までに支払わなければなりません。

なお、この段階ですでにブラックリストに載っているため、新規の借り入れができません。つまり、他社からの借り入れで返済するといった手段はとれないということです。

一括請求については、以下の記事で詳しく解説しています。

【滞納3〜6ヶ月】裁判所から支払督促や訴状が届く

一括請求を放置して、滞納期間が3〜6ヶ月に及ぶと、裁判所から支払督促、または訴状が届く可能性があります。

支払督促とは、カード会社などの債権者の申立てにより、簡易裁判所が金銭の返済を命じる書面です。

支払督促が届いた場合は、指定期限までに支払いを済ませるか、2週間以内に、同封されている「異議申立書」を使って異議申立てを行わなければなりません。

一方で、訴状とは、債権者が訴訟(裁判)を申立て、裁判が開始されたことを知らせる書面です。

訴状が届いた時点で、クレジットカードの利用者(債務者)は被告となり、裁判所の審理を受けなければならない立場に置かれます。

訴状が届いた場合は、期日までに答弁書を裁判所へ返送し、指定された日時に裁判へ出廷しなければなりません。

いずれの通知も、放置してしまうと、最終的に強制執行による財産の差押えに発展する可能性がありますので、くれぐれも注意しなければなりません。

支払督促または訴状が届いた場合の対処法については、以下の記事で詳しく解説しています。

クレジットカードが払えないときの無料相談窓口

クレジットカードの支払いが厳しい場合の対処法について解説してきましたが、実際どのような行動をとればいいか、不安を感じることもあるでしょう。

ここでは、クレジットカードの支払いが厳しい場合に利用できる無料の相談窓口を紹介します。

窓口ごとに特徴が異なりますので、現在の状況や相談したい内容に応じて、相談先を選んでください。

| 状況 | 相談窓口 |

|---|---|

| 多重債務で返済に行き詰まっている | 日本クレジットカウンセリング協会 |

| 浪費癖でリボ払いなどを繰り返している | 貸金業相談・紛争解決センター |

| 任意整理を検討している | 弁護士・司法書士事務所 |

日本クレジットカウンセリング協会

日本クレジットカウンセリング協会は、クレジットカードや消費者金融のローンなどによって多重債務を抱えた際に、相談できる機関です。

クレジットカードやローンに詳しい弁護士や、消費生活アドバイザー・臨床心理士などの資格を持つカウンセラーに相談することができます。

クレジットカードの利用以外にも、消費者金融などから借り入れをしていて、返済に行き詰まっている場合は、利用してみるとよいでしょう。

「多重債務ほっとライン」に電話し、日時を予約することで、対面での無料カウンセリングが受けられます。

| おもに相談できること | 多重債務をはじめとした借金問題 |

| 受付時間 | 平日10:00〜12:40、14:00〜16:40(年末年始を除く) |

| 所在地 | 全国20ヵ所以上(センター・相談室) |

| お問い合わせ先 | 多重債務ほっとライン:0570-031640 |

貸金業相談・紛争解決センター

貸金業相談・紛争解決センターは、日本貸金業協会が運営している機関です。

クレジットカードの支払いを含め、借金返済に行き詰まっている場合に、無料カウンセリングを受けることができます。

買い物依存や浪費癖など、借金の原因について分析してもらったり、生活再建に向けた支援を受けられたりする可能性もあります。

浪費癖などが原因で、クレジットカードのリボ払いや、キャッシングを繰り返している場合は、相談を検討してみてください。

| おもに相談できること | 多重債務をはじめとした借金問題 |

| 受付時間 | 平日9:00~17:00(年末年始を除く) |

| 所在地 | 東京都港区高輪3-19-15 二葉高輪ビル2階 |

| お問い合わせ先 | 貸金業相談・紛争解決センター 相談窓口:0570-051-051 |

弁護士・司法書士事務所

弁護士・司法書士事務所の多くは、無料の相談窓口を設けています。

債務整理(任意整理を含む借金の解決方法)の取り扱いがある事務所であれば、クレジットカードの支払いが難しい場合の解決方法について、法律の専門家としてアドバイスをしてもらえます。

任意整理を検討している場合は、現在の借金総額や収入などを加味し、任意整理をすべきか判断してもらえるでしょう。

実際に任意整理をする場合は、無料相談をした弁護士・司法書士事務所に、そのまま依頼することもできますので、解決までの流れがスムーズです。

弁護士・司法書士は、任意整理の依頼を受けると、債権者に対して受任通知を送ります。以後は原則として、債権者からの督促が止まります(貸金業法第21条)。

同時に、クレジットカードの支払いをストップすることができますので、精神的な負担も減るでしょう。

現時点で任意整理を検討している場合は、相談を検討してみてください。

| おもに相談できること | 債務整理に関する相談 |

| 受付時間 | 各事務所によって異なる 例)弁護士法人・響 24時間365日 |

| 所在地 | 全国各地 |

| お問い合わせ先 | 弁護士・司法書士事務所の相談窓口 |

クレジットカードの支払いを任意整理で解決した方の体験談

クレジットカードの支払いが厳しい場合の解決方法として、任意整理を紹介しました。

しかし、任意整理によって実際に解決できるのか、不安に思うこともあるでしょう。

ここでは、実際に任意整理を行った方の体験談を紹介します。毎月の支払額がどのくらい変わったのか、任意整理をした感想なども聞いていますので、参考にしてください。

「日頃の浪費で借金が膨らんでしまった」(20代・女性・会社員)

| 【借金の理由】 | ショッピングなどの浪費 |

|---|---|

| 【借入総額】 | (任意整理前)約270万円⇒(任意整理後)約220万円 |

| 【毎月の支払額】 | (任意整理前)約12万円⇒(任意整理後)約4.6万円 |

体験談

ショッピングなど日頃の浪費で借金が膨らみ、借金額が夫とあわせて約270万円ありました。

しかし、ひと月の収入は自分の給料15万円と、転職活動中の夫のアルバイト代5万円だけで、とても返済にまで手が回りませんでした。

弁護士の方に相談した結果、任意整理という債務整理の方法を行うことにしました。

任意整理後は、借金返済の目処が立ち、夫からも生活費を入れてもらえるようになりました。

夫や弁護士事務所の方々が味方になってくれると思えただけでも、以前までのモヤモヤがなくなったように思います。

「学生時代からリボ払いを繰り返していた」(20代・女性・会社員)

| 【借金の理由】 | 生活費の支払い |

|---|---|

| 【借入総額】 | (任意整理前)80万円⇒(任意整理後)60万円 |

| 【毎月の支払額】 | (任意整理前)3.2万円⇒(任意整理後)1.7万円 |

体験談

学生時代に生活費の支払いをクレジットカードで始めたのがきっかけでした。

とりあえずカードで払ってバイト代で返せばよいと考えていたので、毎月けっこうな額になることもしばしばありました。そんなときに、リボ払いに切り替えたことで毎月一定額の支払いにすることができ、今まで以上に散財をすることに…。

それでも、就職したらボーナスも出るので、それで返していこうと思っていましたが、思った以上に給料は低く、借金は利息で増えていく一方でした。

今のうちに何とかするしかないと思い、弁護士事務所に相談したところ、月々の返済額を減らせることや、18%かかっていた利息を免除してもらえることを知り、じっくり考えた末に手続きを依頼しました。

おかげで3年ちょっとで完済できる予定です。

「収入が減ってリボ払いの返済が厳しくなった」(60代・男性・会社員)

| 【借金の理由】 | 収入減 |

|---|---|

| 【借入総額】 | (任意整理前)約370万円⇒(任意整理後)約300万円 |

| 【毎月の支払額】 | (任意整理前)約22万円⇒(任意整理後)約5.2万円 |

体験談

当時、車を購入した矢先に、新型コロナウイルス感染症拡大の影響で収入が減ってしまいました。

また、毎月リボ払いを利用していたのですが、返済額のほとんどが利息という状態が続いていました。

弁護士の方に相談して、任意整理をしたことで、毎月の返済額が大きく減りました。

毎月支払っていても元金が減らないのがつらかったのですが、毎月減っていく様子を実感できて、任意整理して良かったと感じています。

クレジットカードを払えないときのNG行動

クレジットカードの支払いが厳しいからといって、以下に記載するような行動をしてはいけません。

- 支払いの踏み倒し

- 別のクレジットカードでキャッシング

- クレジットカードの現金化

- 闇金からの借り入れ

これらの行動をしてしまうと、支払総額が膨らみ、さらに状況が厳しくなるおそれがありますので、十分に注意してください。

以下で、具体的に解説します。

支払いの踏み倒し

クレジットカードの滞納を放置していれば、いずれ時効になって踏み倒せるだろうと思う人がいるかもしれません。

しかし、実際に時効(正式には消滅時効)が成立するケースはほとんどありません。

クレジットカードの支払いの時効期間は5年であり、期間が経過した状態で、時効の援用手続をすれば、原則としては消滅時効が成立します。

ただし、消滅時効には「時効の更新(中断)」という制度があり、これが成立すると時効の期間がリセットされます。つまり、時効間近であったとしても、カウントがゼロに戻ってしまうということです。

カード会社の多くは、前述した支払督促などを送ることで、時効の更新を行います。

そのため、時効が完成することは基本的にないと考えてよいでしょう。

時効を狙って滞納を続けることは、リスクを大きくする行為でしかありませんので、くれぐれも行わないようにしてください。

クレジットカードの時効を狙うリスクについては、以下の記事で詳しく解説しています。

別のクレジットカードでキャッシング

クレジットカードの滞納を解消するために、別のクレジットカードでキャッシングをすることも、してはいけません。

これは、借金を返済するために借金をしているような状況であり、根本的な解決になっていません。

また、返済能力が上がったわけではないので、結局また別の方法で借り入れをしてしまい、借金がどんどん膨らむという悪循環が生まれる可能性もあります。

一般的にこのような状況を「自転車操業」といいます。

この状態に陥ると、借入総額の増加にともなって、利息も膨らんでいきます。返済総額も当初より増えますので、返済がいつまでたっても終わらない状態になる可能性が高いといえます。

自転車操業のリスクについては、以下の記事で詳しく解説しています。

クレジットカードの現金化

クレジットカードの現金化も、大変リスクの大きい方法です。

クレジットカードの現金化とは、カードのショッピング枠内で商品を購入し、購入した商品を転売することで現金を得る行為をいいます。

クレジットカードの現金化はただちに違法とはいえませんが、カード会社の規約に反する行為です。

発覚した場合、すぐに強制解約の措置がとられ、利用金額の一括返済を求められる可能性もあります。

また、クレジットカードの現金化は、「不当な債務負担行為」 と見なされ、債務整理の一種である自己破産が認められなくなる可能性もあります。

(免責許可の決定の要件等)

第二百五十二条 裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

(略)

二 破産手続の開始を遅延させる目的で、著しく不利益な条件で債務を負担し、又は信用取引により商品を買い入れてこれを著しく不利益な条件で処分したこと。

(引用元:破産法 | e-Gov法令検索)

闇金からの借り入れ

闇金からの借り入れも、くれぐれもしないようにしてください。

闇金とは、「出資法」の上限金利(年20.0%)を超える違法な金利でお金を貸す金融業者のことです。

返済日は1週間や10日ごとに1回となっており、「トイチ」(10日で1割、年利換算で365%)といった、法外な金利を設定している業者もあります。

この場合、50万円を借りると、10日後に55万円を返済しなければなりません。

また、闇金から借りたお金を滞納してしまうと、違法な手段で取り立てをされる可能性があります。

通常、貸金業者による借金の取り立ては、貸金業法第21条で定められたルールに則って行われます。

しかし、闇金はこの貸金業法が適用されないため、退去するように言ったのに自宅の玄関前に居座られたり、正当な理由なく自宅以外の勤務先などに電話・訪問される可能性もあります。

もし闇金から借り入れてしまい、被害を受けているようであれば、警察に相談するようにしてください。

闇金か判断がつかない場合は、借入先が貸金業者として登録されているか確認しましょう。闇金は、貸金業法にに違反する貸付を行っているため、貸金業法の登録を受けていません。

貸金業者として登録されているかは、登録貸金業者情報検索入力ページで確認することができます。

- 最短即日!返済ストップ

- 問合せ・相談実績43万件以上!

- 明瞭なご説明で費用の不安をゼロに

- 相談は何度でも無料