「長い間返済しているけど、なぜ借金が減らないんだろう?」

「どうしたら借金を早く減らせるのか知りたい…」

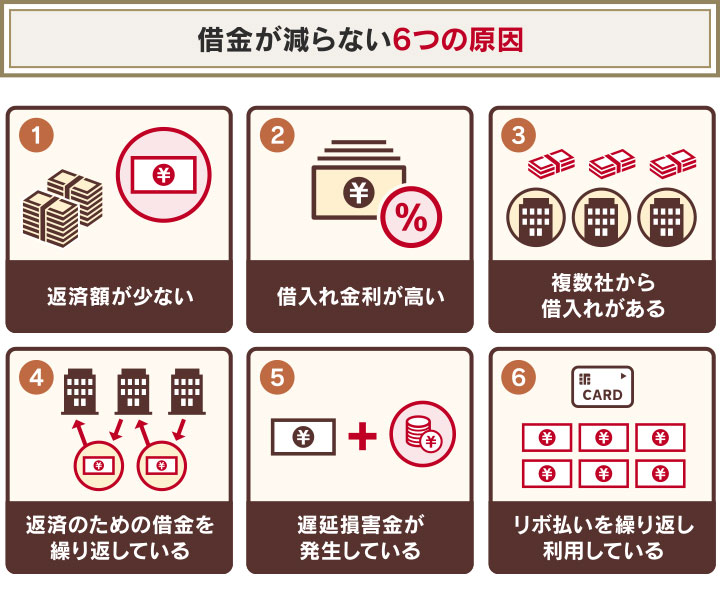

借金が減らない主な原因は、以下の6つです。

- 返済額が少なく返済期間が長引いている

- 借入金利が高い

- 複数社から借り入れがある

- 返済のための借金を繰り返している

- 遅延損害金が発生し返済額が増えている

- リボ払いを繰り返し利用している

借入金利が高い、月々の返済額が少ない、複数社から借り入れがあるような場合は、元金がなかなか減らず利息が増えてしまう可能性があります。

減らない借金を早く返済するためには、次のような対処法が考えられます。

- 繰り上げ返済をする

- 借金が複数あるならおまとめローンで1つにまとめる

- 金利の低いカードローンに借り換える

- 公的支援制度を活用する

- 過払い金返還請求をする

- 無料相談窓口に相談する

- 弁護士に相談して債務整理をする

この記事では、借金が減らない原因と、その対処法について詳しく解説します。

また、どうしても借金の返済ができない場合の救済制度である「債務整理」についても紹介しています。

借金が減らず悩んでいる方は、弁護士法人・響へお気軽に無料相談してください。

債務整理をご希望の場合は、借金額などから適切と思われる債務整理をご提案し、手続きや交渉をお任せいただけます。

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ

目次

「弁護士に相談するべきなのか迷う」という方は、まずは「借金減額診断」を使って返済額を減額できるか診断してみましょう。

たった3問の質問に答えるだけなので、お気軽にお試しください。

借金、減らせる?30秒で借金減額診断する

借金が減らない6つの理由を解説

返済を続けていてもなかなか借金が減らないのは、次の6つの原因が考えられます。

- 返済額が少なく返済期間が長引いている

- 借入金利が高い

- 複数社から借り入れがある

- 返済のための借金を繰り返している

- 遅延損害金が発生し返済額が増えている

- リボ払いを繰り返し利用している

以下で詳しく解説します。

返済額が少なく返済期間が長引いている

借金の借入額が同じでも、毎月の返済額が少ないと返済期間は長引く恐れがあります。

毎月の返済額が少ないと、返済期間が長期化してしまうリスクがあります。

たとえば100万円を金利年15.0%で借りた場合は、毎月の返済額ごとの返済期間は以下のようになります。

| 毎月の返済額 | 利息総額 | 総返済額 | 完済期間 |

|---|---|---|---|

| 2万円 | 57万9,052円 | 157万9,052円 | 6年7ヶ月 |

| 5万円 | 15万7,936円 | 115万7,936円 | 2年 |

| 7万円 | 10万8,502円 | 110万8,502円 | 1年4ヶ月 |

「借金返済シミュレーター」で試算。

※元利均等払いで計算。金額は概算のため実際の返済額や返済回数と異なる場合があります。

毎月の返済額が7万円の場合は完済までの期間は1年4ヶ月ですが、返済額2万円の場合は、完済までの期間は6年7ヶ月と、大幅に延びることがわかります。

このように返済額が少ないと、返済期間が長期間に及ぶ可能性があるのです。

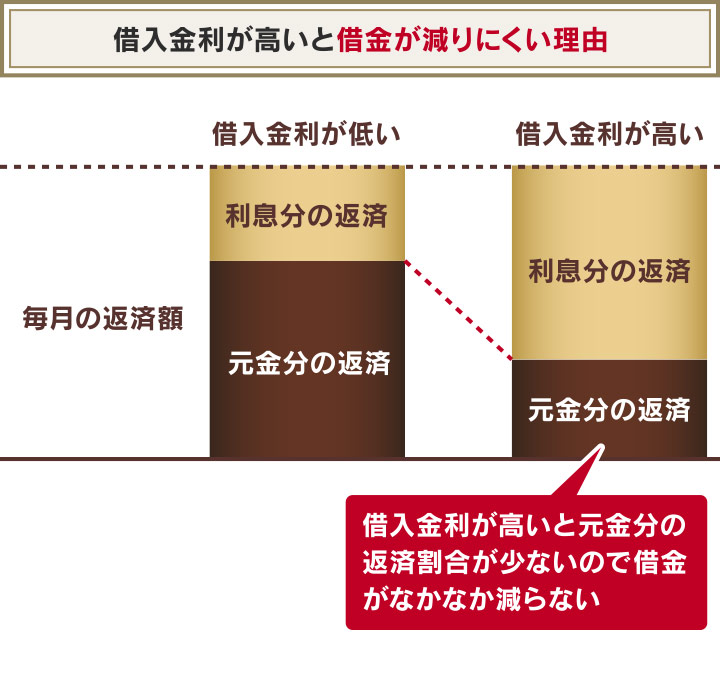

借入金利が高い

債権者(貸金業者など)からの借入金利が高いと、借金はなかなか減らない可能性があります。

毎月の返済額が同じでも金利が高い借入れの場合は、利息の返済に充てられる割合が多いため、元金がなかなか減りません。

元金が減らないと、ますます利息が膨らんでしまい借金が減っていかないのです。

利息は、以下の計算式で求められます。

たとえば120万円を年率15%で借りている場合、最初の1ヶ月(30日間)にかかる利息は次のとおりです。

※概算のため実際の金額と異なる場合があります。

借金の利息については以下の記事で詳しく解説しています。

複数社から借入れがあり利息が高額になっている

複数の消費者金融やカードローンから借入れをしている多重債務の状態も、好ましい状況ではないといえます。

消費者金融やカードローンでは、借入額が少額の場合の金利は高く設定されています。

そのため複数の貸金業者から少額の借入れを繰り返している場合は、1社からまとめて借入れている場合に比べて返済総額も多くなってしまいます。

| 利用上限額 | 借入金利(年率) |

|---|---|

| 1万円~99万円 | 7.7%~18.0% |

| 100万円~300万円 | 7.7%~15.0% |

| 301万円~500万円 | 4.7%~7.7% |

| 501万円~800万円 | 3.0%~4.7% |

参考:アコム「利率はいくらですか?」

※2023年1月20日現在の情報です。最新の情報は各社のWebサイトなどでご確認ください。

例として、複数の貸金業者から金利年18%で借入れする場合と、1社から金利年14%で借入れする場合で比較してみましょう。

| A社 | B社 | C社 | 合計 | |

|---|---|---|---|---|

| 借入額 借入金利 |

80万円 金利年18% |

70万円 金利年18% |

50万円 金利年18% |

200万円 |

| 返済総額 | 102万9,317円 | 99万9,979円 | 69万8,327円 | 270万2,661円 |

| 月々の返済額 | 3万円 | 2万円 | 1万5,000円 | 6万5,000円 |

| うち利息分 | 22万9,317円 | 29万9,979円 | 19万8,327円 | 70万2,661円 |

| D社 | |

|---|---|

| 借入額 借入金利 |

200万円 金利年14% |

| 返済総額 | 249万2,019円 |

| 月々の返済額 | 6万5,000円 |

| うち利息分 | 49万2,019円 |

「借金返済シミュレーター」で試算。

※元利均等払いで計算。金額は概算のため実際の返済額や返済回数と異なる場合があります。

このように複数社から少額ずつ借入れている場合は、総返済額が多くなってしまう可能性があります。

複数社から借金する危険性については下記の記事で詳しく解説しています。

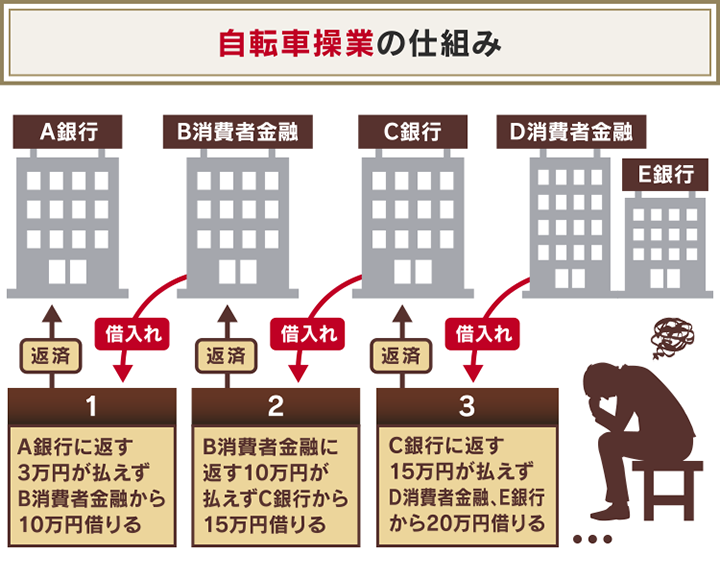

返済のための借金を繰り返している

借金返済のために、別の金融機関や貸金業者から新たに借金を繰り返しているような状態(自転車操業)は危険だといえるでしょう。

このようなサイクルが常態化すると、借金の根本的な解決にならないどころか、利息がますます増えて総返済額が膨らみ続ける危険性があります。

自転車操業については下記の記事で詳しく解説しています。

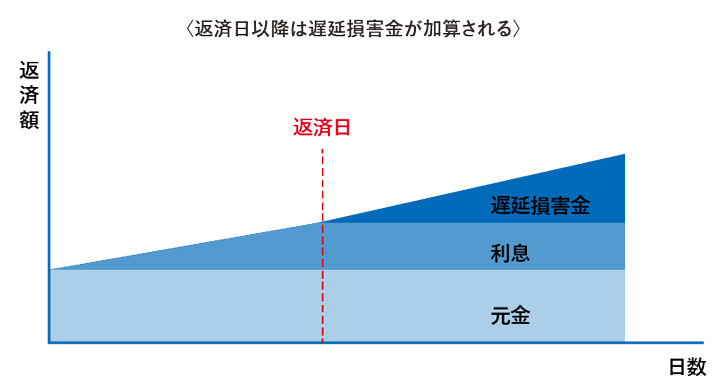

遅延損害金が発生し返済額が増えている

カードローンやキャッシングの支払いが期日に遅れて滞納すると、期日の翌日から入金日までの間、遅延損害金が加算されます。

一般的に、遅延損害金の利率は通常の借入利率より高く、滞納すると総支払額は増えてしまうのです。

遅延損害金とは返済が滞ったことに対する損害賠償金です。

「遅延利息」などと呼ばれることもありますが、損害賠償金の扱いなので通常の利息(手数料)とは別のものです。

遅延損害金の金額は、以下の計算式で算出できます。

返済が遅れている金額×遅延損害金利率÷365(日)×滞納日数

たとえば120万円を1ヶ月(30日間)滞納した場合の遅延損害金は、次のようになります。

※遅延損害金は年利20%で計算。概算のため実際の金額と異なる場合があります。

遅延損害金の利率は、利息制限法で上限20%と規定されています。

おもな消費者金融やクレジットカード会社の借入利率と遅延損害金の利率を、以下の表にまとめました。

| 会社名 | 借入利率(年利)* | 遅延損害金利率(年利) |

|---|---|---|

| アイフル | 3.0%~18.0% | 20.0% |

| アコム | 3.0%~18.0% | 20.0% |

| プロミス | 4.5%~17.8% | 20.0% |

| JCBカード | 15.0%~18.0% | 20.0% ※キャッシングの場合 |

| 楽天カード | 18.0% | 20.0% ※キャッシングの場合 |

| 三井住友カード | 15.0%~18.0% | 20.0% ※キャッシングの場合 |

*契約内容やクレジットカードによって異なる場合があります。

※2023年1月20日現在の情報です。最新の情報は各社のWebサイトでご確認ください。

ご自身の利用している貸金業者の遅延損害金利率は、契約内容などで確認してください。

遅延損害金については下記の記事で詳しく解説しています。

リボ払いを繰り返し利用している

クレジットカードのリボ払い(ショッピングリボ)を頻繁に利用している場合も、注意が必要です。

クレジットカードのリボ払いには、次のようなデメリットがあります。

- 手数料の金利が高く支払総額が増えやすい

- 完済までの期間が長期化しやすい

- 利用残高や支払総額を把握しづらい

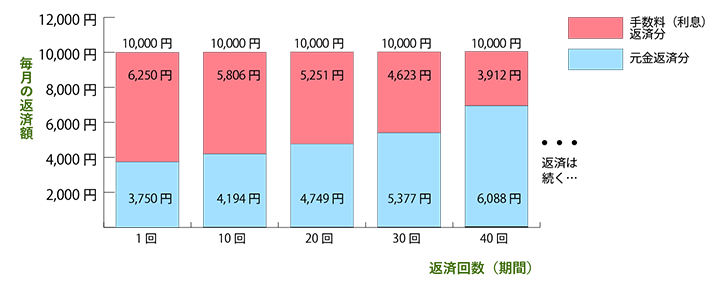

特に「元利定額方式」のリボ払いの場合は、毎月の返済額の大半を手数料返済分が占めるため、元金が減りづらく、返済が長期化しやすいといえます。

上の図は、50万円を元利均等方式で毎月1万円を支払う場合の例です。

この場合、返済当初は返済額1万円のうち6,250円と6割以上が手数料(利息)として支払われます。

月の返済額の大半を手数料返済分が占めるため、元金が減りづらく、返済が長期化しやすいといえます。

また、繰り返しリボ払いを利用していると「総返済額はいくらか」「いつ返済が終わるのか」が把握しにくくなり、いつまでも返済が終わらない状況に陥りやすくなります。

リボ払いの金利については下記の記事で詳しく解説しています。

借金が減らない場合に借金を減らす方法

借金が減らない状態から抜け出すには、次のような対処法が考えられます。

- 繰り上げ返済をする

- 借金が複数あるならおまとめローンで1つにまとめる

- 金利の低いカードローンに借り換える

- 公的支援制度を活用する

- 過払い金返還請求をする

- 無料相談窓口に相談する

- 弁護士に相談して債務整理をする

注意点とあわせて解説します。

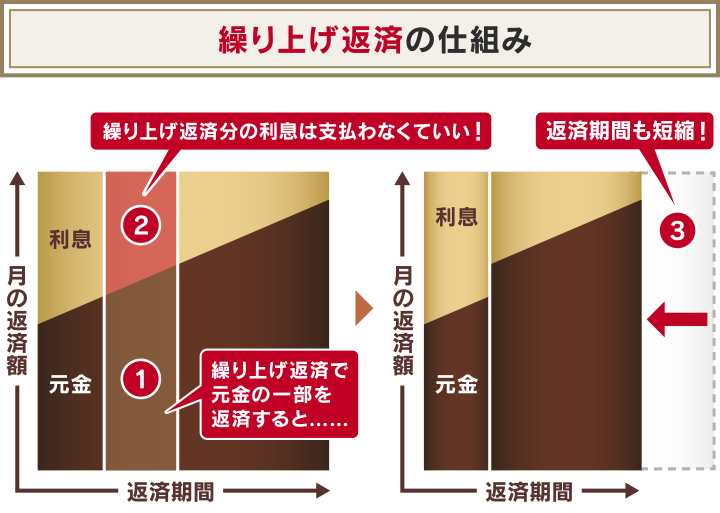

繰り上げ返済をする

借金を早期に減らす方法として「繰り上げ返済」をすることが考えられます。

繰り上げ返済とは、通常の返済とは別に追加返済をすることです。

通常の返済以外に返済すると元金の一部を減らすことができるので、返済期間が繰り上がり(短縮され)ます。そのため「繰り上げ返済」と呼ばれているのです。

- 利用残高の一部を減らせる

- 利用残高が減るため、支払う手数料が少なくなる

- 自らの意思で返済するため、使いすぎに対する意識の向上につながる

お金に余裕があるときは、できる限り繰り上げ返済をすることを心がけるとよいでしょう。

借金が複数あるならおまとめローンで1つにまとめる

複数の借入先から借金がある場合は「おまとめローン」に支払いをまとめることで、返済総額を減らせる可能性があります。

「おまとめローン」とは、金融機関や貸金業者が提供する借金一本化を目的としたサービス名(商品名)です。

貸金業者が取り扱うおまとめローンは、法令が規定する一定の条件を満たせば「総量規制」の対象外となり、年収の3分の1を超えて借入れできる場合もあります。

用語集

総量規制とは?

貸金業者から借りることのできる金額に制限を設けた「貸金業法」による規制です。

用語集

総量規制とは?

貸金業者から借りることのできる金額に制限を設けた「貸金業法」による規制です。- 借入残高が年収の3分の1を超える場合は新規の借入れができない

- 借入れの際に、基本的に年収を証明する書類が必要

参考:金融庁「貸金業法のキホン」

総量規制については下記の記事で詳しく解説しています。

ほかにも「カードローン」や「フリーローン」「借り換えローン」なども、おまとめを目的として利用することができます。

※クレジットカードのショッピングリボ利用分はおまとめローン利用の対象としていない場合もあります。

| サービス名称 | 金利(実質年率) |

|---|---|

| 東京スター銀行 スターワン乗り換えローン |

9.8%・12.5%・14.6% |

| 東北労働金庫 おまとめローン「アシスト500」*1 |

5.0% |

| オリックス・クレジット ORIX MONEYおまとめローン |

5.0%~17.8% |

| SMBCモビット おまとめローン |

3.0%~18.0% |

| アイフル おまとめMAX・かりかえMAX*2 |

3.0%~17.5% |

| プロミス おまとめローン |

6.3%~17.8% |

*1 団体会員専用のローンです。

*2「おまとめMAX」はすでにアイフルと取引実績がある方、「かりかえMAX」は新規でアイフルを利用する方が利用の対象となるおまとめローンで金利などの利用条件は同じです。

※2023年1月20日現在の情報です。最新の情報は各社のWebサイトなどでご確認ください。

借金の借り換えについては以下の記事で詳しく解説しています。

しかしこのような対処法は「借金返済のために新たに借金をする」ことになるため、積極的におすすめできる方法ではありません。

また新たにおまとめローンを契約する際には審査があるため、すでに返済の滞納などがある場合は審査に通らない可能性もあります。

おまとめローンへ借り換える際には次のような注意点があるため、利用の際には充分に検討しましょう。

- 金利は契約や利用実績などで変動するため低くなるとは限らない

- 返済期間が延びると返済総額が増える可能性がある

- 借金自体がなくなるわけではない

- 審査が厳しい場合がある

おまとめローンのメリット・デメリットについては下記の記事で詳しく解説しています。

金利の低いカードローンに借り換える

銀行や貸金業者が提供する低金利のカードローンへ借り換えて、借金の総額を減らす方法も考えられます。

金利の低いカードローンで借りたお金で、借金の残高を一括返済するというものです。

カードローンには金利が低いものも存在するため、金利の差分だけ支払総額を抑えられる可能性があるのです。

特に利用限度額が高額になるほど、金利は下がる傾向です。

| カードローンの名称 | 金利 (実質年率) |

利用限度額別の金利例 (実質年率) |

|---|---|---|

| イオン銀行 カードローン | 3.8%〜13.8% | 100万円 8.8%~13.8% 200万円 5.8%~11.8% |

| 三井住友銀行 カードローン | 1.5%~14.5% | 100万円 12.0%~14.5% 200万円 10.0%~12.0% |

| 楽天銀行 スーパーローン | 1.9%~14.5% | 100万円 8.6%~14.5% 200万円 5.9%~14.5% |

| クレディセゾン マネーカードゴールド | 6.47%・ 8.47% | 200万円以下 8.47% |

| PayPay銀行 カードローン | 1.59%〜18.0% | 100万円 15.0% 200万円 10.0% |

| アコム カードローン | 3.0%~18.0% | 100万円~300万円 7.7%~15.0% |

| アイフル ファーストプレミアム・カードローン* | 3.0%~9.5% | 100万円 3.0%~9.5% 200万円 3.0%~8.5% |

*利用には条件があります。

※利用条件によって実質年率は異なる場合があります。

※2022年12月現在の情報です。最新の情報は会社のWebサイトなどでご確認ください。

しかし、このような対処法もまた「借金返済のために新たに借金をする」ことになるため、積極的におすすめできる方法ではありません。

借り換えについては以下の記事で詳しく説明しています。

また新たにカードローンを契約する際には審査があるため、すでに返済の滞納などがある場合は、審査に通らない可能性もあります。

カードローンへ借り換える際には次のような注意点があるため、利用の際には充分に検討しましょう。

- 金利は契約や利用実績などで変動するため低くなるとは限らない

- 借金自体がなくなるわけではない

- 返済期間が延びると返済総額が増える可能性がある

カードローンへの借り換えのデメリットについては下記の記事で詳しく解説しています。

公的支援制度を活用する

公的機関から借入れたり、給付金を受け取ったりすることが可能な場合もあります。

多額の借入れは難しいですが、無利子、低利子で借入れができるため(給付金の場合は返済義務なし)、借金の解決になる可能性があります。

ここでは利用できる可能性のある、次の制度を紹介します。

- 生活福祉資金貸付制度

- 母子父子寡婦福祉資金貸付金

- 住居確保給付金

公的な貸付制度でも、返済は必要*です。こうした制度の利用は「低利子で借入れができれば生活の立て直しができる」というめどが立っている場合に適しているといえます。

借り入れても生活が立て直せない、返済の目処が立たないケースなどは、後述する「債務整理」などを検討したほうがよいケースもあるでしょう。

*給付金は返済が不要です。

※公的制度は受付を終了する場合や内容が変更になる場合もあります。ご利用の際には公的なWebサイトで詳細を確認してください。

以下で詳しく解説します。

生活困窮者向けの生活福祉資金貸付制度

生活困窮者を救うことを目的にした貸付制度です。

生活費だけでなく、住宅入居費や滞納している公共料金の立て替え費用として利用することも可能です。

連帯保証人がいる場合は、無利子(無金利)で借入れをすることができます。連帯保証人を立てない場合でも年1.5%の低金利で利用することができます。

※2023年1月20日現在の情報です。一部例外もあります。

ただし審査が慎重に行われるため、融資を受けるまでに1ヶ月以上かかるケースもあります。

| 資金の種類 | 利用目的 | 貸付限度額 |

|---|---|---|

| 生活支援費 | 生活再建までの間に必要な生活費用 | (二人以上)月20万円以内 (単身) 月15万円以内 |

| 住宅入居費 | 敷金、礼金等住宅の賃貸契約を結ぶために必要な費用 | 40万円以内 |

| 一時生活再建費 | 生活再建に一時的に必要な費用 滞納している公共料金等の立替え費用 債務整理をするために必要な経費 など |

60万円以内 |

※参考:社会福祉協議会「生活福祉資金一覧」

※利用には審査があり、貸付けを受けられない場合もあります。

| 貸付対象 | 詳細 |

|---|---|

| 低所得者世帯 | 必要な資金を他から借り受けることが困難な世帯(市町村民税非課税世帯など) |

| 障害者世帯 | 身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた者等の属する世帯 |

| 高齢者世帯 | 65歳以上の高齢者の属する世帯 |

生活福祉資金貸付制度の実施主体は、各都道府県の社会福祉協議会になります。

詳細は、居住地域の市区町村社会福祉協議会へ問い合わせてみましょう。

母子父子家庭や寡婦向けの母子父子寡婦福祉資金貸付金

子どもの教育や生活維持などのために必要な資金の貸付制度です。母子家庭、父子家庭や寡婦・寡夫の場合に利用できます。

20歳未満の児童を扶養している配偶者のない女性・男性や、寡婦・寡夫は無利子(無金利)、もしくは年1%の低金利で借り入れることができます。

| 名称 | 利用目的 | 貸付限度額(一例) | 利率 |

|---|---|---|---|

| 就学支度資金 | 就学、修業するために必要な服などの購入 | ・小学校:64,300円 ・中学校:81,000円 ・国公立高校等:160,000円 ・国公立大学・短大・大学院など: 420,000円 ほか |

無利子 |

| 修学資金 | 高等学校、高等専門学校、大学、大学院などに就学するための授業料、書籍代、交通費など | ・高校、専修学校:月額52,500円 ・短期大学:月額131,000円 ・大学:月額146,000円 ほか |

無利子 |

| 就職支度資金 | 就職のために必要な服、履物や通勤用自動車など | ・一般:100,000円 ・特別 :330,000円 (自動車購入の場合) |

保証人有=無利子 保証人無=年1.0% |

| 生活資金 | 次の期間の生活を維持するのに必要な資金 ・母・父が知識技能を習得している間 ・母、父が医療や介護を受けている間 ・母、父が失業中で離職してから1年未満 ・母子家庭・父子家庭になり7年未満の方 |

・一般:月額105,000円 ・技能習得分:月額141,000円 ※限度額あり |

|

| 転宅資金 | 住宅を移転するために必要な資金 | 限度額:260,000円 | |

| 結婚資金 | 子どもの結婚に必要な資金 | 限度額:300,000円 |

参考:内閣府男女共同参画局「母子父子寡婦福祉資金貸付金制度」

借り入れの条件や返済期間に関しては、内閣府男女共同参画局のWebサイトなどでご確認ください。

申請は地方公共団体の福祉担当窓口となるので、お住まいの都道府県のWebサイトなどで確認してみましょう。

家賃基準額を3ヶ月支給する住居確保給付金

市区町村ごとに定められた基準の家賃額を、原則3ヶ月支給する給付金制度です。

家計を担っている人が仕事を辞めざるをえなかったり、やむを得ず収入が減ってしまったりして困窮している場合が対象です。

預貯金額が基準額の6ヶ月分以下であること、ハローワークで求職活動をすることなどが条件ですが、給付金のため返済の必要はありません。

支給額は居住している市区町村や世帯の人数によって異なります。

| 資金の種類 | 利用目的 | 支給限度額* |

|---|---|---|

| 生活支援費 | 生活再建までの間に必要な生活費用 | (1人)月53,700円 (2人) 月64,000円 (3人) 月69,800円 |

*支給限度額は東京都特別区の場合の例

参考:厚生労働省「住居確保給付金」

住居確保給付金の申請や相談は、最寄りの自立相談支援機関で受け付けています。

全国の住居確保給付金の申請・相談窓口はこちらで確認してください。

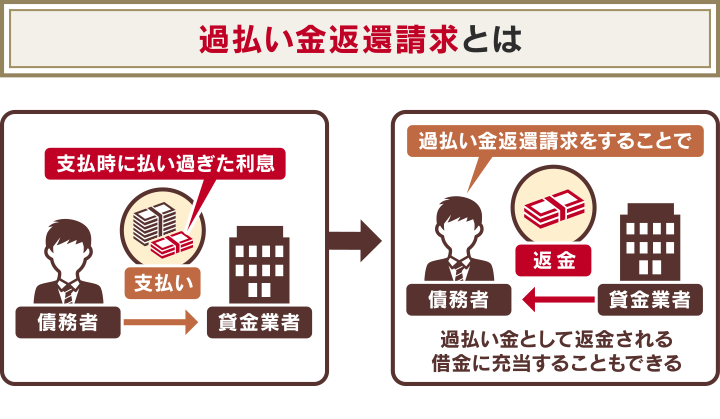

消費者金融などの借金は過払い金返還請求ができる可能性も

2010年以前に消費者金融やクレジットカード会社から借金をしていた場合は「過払い金返還請求」をすることで、払いすぎた利息が返還される可能性があります。

過払い金が返還される可能性があるのは、次のような条件に当てはまる場合です。

- 2010年以前に借り入れている

- 貸金業者(消費者金融やクレジットカード会社)から借り入れている

- 最後の取引から10年以内である

これらすべての条件に当てはまる場合は、過払い金が発生している可能性があります。

過払い金は、2010年6月まで存在していた「グレーゾーン金利」によって支払う必要のない利息を払っていた場合に請求できるものです。

グレーゾーン金利について詳しくは以下の記事もご参照ください。

過払い金があるか知りたい場合や、過払い金返還請求を行うためには、弁護士に相談・依頼してみましょう。

なお以下の借入れは一般的に金利が低く、原則として過払い金が発生していません。

- 住宅ローン

- 自動車ローン

- 銀行の融資・銀行カードローン

- 奨学金

- 公的機関からの借入れ

過払い金返還請求について詳しくは以下の記事もご参照ください。

消費者金融の過払い金返還の実例

弁護士法人・響で実際に過払い金返還請求を行った際の、おもな消費者金融会社の対応の姿勢と、過払い金の返還率をご紹介します。

- アコム株式会社

過払い金返還率:非充当計算金額の85%程度

対応の姿勢:訴訟外交渉の場合は、最大返還率は85%。交渉は比較的スムーズ

- SMBCコンシューマーファイナンス株式会社

過払い金返還率:非充当計算金額の90%~93%程度

対応の姿勢:訴訟外交渉の場合は返還率90%程度だが、請求額が大きい案件は返還率が増減。交渉において返答は遅め

- アイフル株式会社

過払い金返還率:非充当計算金額の45~50%程度

対応の姿勢:訴訟外交渉の場合は原則として返還率45%~最大50%

交渉において返答は遅め

- 新生フィナンシャル株式会社

過払い金返還率:非充当計算金額の80%程度

対応の姿勢:訴訟外交渉の場合は最大返還率は80%

返還請求から和解成立までは約1ヶ月程度

※返還率や返還までの期間は、必ずしもこのとおりになるとはかぎりません

過払い金の請求できる会社については以下の記事で詳しく解説しています。

無料で相談できる相談窓口もある

「自分の借金がどのくらい深刻なものなのかわからない」「お金をかけずに専門家に相談したい」という場合は、無料の相談窓口を利用することも検討してみましょう。

原則として相談料無料で、 気軽に相談できることが大きなメリットです。

ただし相談できる時間帯が限られている、相談時間は30分程度といったデメリットもあります。

また原則として直接面談して相談しない限り契約成立、手続開始をすることができません。

借金の相談無料のおもな相談窓口は、次のようなところがあります。

- 各自治体の相談窓口(市町村役場)

- 法テラス(日本司法支援センター)

- 国民生活センター 消費者ホットライン

- 全国銀行協会 相談室

- 日本貸金業協会貸金業相談・紛争解決センター

- 日本クレジットカウンセリング協会 多重債務ほっとライン

- 弁護士会・法律相談センター

- 司法書士総合相談センター

- 弁護士事務所

- 司法書士事務所

| 名称 | 電話受付時間 | 相談形式 | 対応できる相談内容 | 弁護士・司法書士の有無 |

|---|---|---|---|---|

| 自治体の相談窓口(市町村役場) | 各自治体によって異なる | 電話 面談 |

借金問題 債務整理 生活支援 就労支援 など |

有 ※自治体によって異なります。 |

| 法テラス(日本司法支援センター) | 9〜21時 土曜17時まで 日・祝日・年末年始を除く |

電話 メール 面談 |

借金問題 債務整理 など |

有 |

| 国民生活センター 消費者ホットライン | 各地域の消費生活センターによって異なる | 電話 | 借金問題 債務整理 など |

無 |

| 全国銀行協会 相談室 | ●カードローン相談=9〜17時 土・日・祝日・銀行休業日を除く ●カウンセリングサービス= 10時~17時 水・金は19時まで 12時~13時は休み 土・日・祝日・銀行の休業日を除く |

電話 面談* *2023年1月20日現在休止中 |

銀行カードローン 住宅ローン |

無 |

| 日本貸金業協会貸金業相談・紛争解決センター | 9〜17時 土・日・祝日・年末年始を除く |

電話 面談 |

消費者金融やクレジットカードの借金 債務整理 |

無 |

| 日本クレジットカウンセリング協会 多重債務ほっとライン | 10〜16時40分 12時40分~14時は休み 土・日・祝日・年末年始を除く |

電話 面談 |

クレジットカード・カードローンによる多重債務・任意整理 | 有 ※カウンセリングの場合 |

| 弁護士会・法律相談センター | ●電話無料相談 月~金10〜16時 ●借金電話相談 月〜土10〜15時 12~13時は休み |

電話 面談 ※債務整理相談は電話30分無料。超過分は原則有料 |

借金問題 債務整理全般 など |

有 |

| 司法書士総合相談センター | 各地域の司法書士総合相談センターで異なる | 電話 面談 ※有料の場合もあり |

借金問題 債務整理全般 など |

有 |

| 弁護士事務所 | 事務所によって異なる ※24時間受付の事務所もあり |

電話 面談 メール リモート ※事務所によよって異なる・有料の場合もあり |

借金問題 債務整理全般 など |

有 |

| 司法書士事務所 | 事務所によって異なる ※24時間受付の事務所もあり |

電話 面談 メール リモート ※事務所によって異なる・有料の場合もあり |

借金問題・債務整理全般 | 有 |

※2023年1月20日現在の情報です。最新の情報は各機関のWebページなどで確認ください。

借金問題の無料相談窓口については下記の記事で詳しく解説しています。

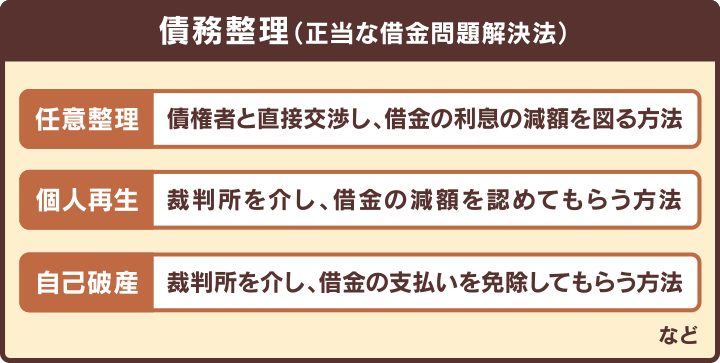

弁護士に相談して債務整理をする

借金が減らずどうしても返済が難しい場合は、債務整理という方法で解決できる場合があります。

債務整理は、借金を根本的に解決できる可能性のある方法です。

債務整理にはおもに次の3つの方法があります。

- 任意整理

- 個人再生

- 自己破産

以下で詳しく説明します。

債務整理については以下の記事で詳しく解説しています。

任意整理なら将来利息や遅延損害金をカットできる

借入先と直接交渉し、おもに将来利息(交渉妥結後に生じるはずだった利息)を減らしてもらい3~5年程度で返済する方法です。

将来利息をカットすることができれば毎月の返済負担が軽減されるため、返済が容易になる可能性が高くなります。

任意整理について詳しくは以下の記事もご参照ください。

個人再生なら借金を5分の1~10分の1程度に減らせる

民事再生の一種であり、裁判所に申立てをし、債務に係る再生計画の認可決定を受けることで借金を減額してもらう解決方法です。

借金総額を1/5~1/10程度に減額してもらい、原則3年間(最長5年)で返済する方法です。

個人再生について詳しくは以下の記事もご参照ください。

自己破産なら借金をほぼ免除できる

裁判所を介して、一部の債務を除きすべての借金の支払い義務を免除(免責)してもらう解決方法です。

自己破産について詳しくは以下の記事もご参照ください。

借金返済シミュレーターで具体的な返済期間を確認できる

ご自身の借入額や借入金利をもとに「借金返済シミュレーター」で完済までの期間や支払額をシミュレーションすることができます。

借金返済シミュレーターは「月々の返済額」や「返済期間」を導き出せるシミュレーションツールで、個人情報などを入れる必要はありません。

- 月々の返済金額

- 返済総額

- 利息総額

- 借入金額 ・・・・・・・・・・・・・・・・・・

- 借入金利(年率) ・・・・・・・・・・・・・・

- 返済月数 ・・・・・・・・・・・・・・・・・・

- ※本シミュレーションにより試算されるご返済額等はあくまでも目安であり、実際にご利用いただく際は、お借入日、金額、ご返済期間、金利等の条件により、本試算結果とは異なりますので、あらかじめご了承ください。

- ※本シミュレーションでは元利均等返済方式を採用しております。

- 返済期間

- 返済総額

- 利息総額

- 借入金額 ・・・・・・・・・・・・・・・・・・

- 借入金利(年率) ・・・・・・・・・・・・・・

- 月々の返済希望金額 ・・・・・・・・・・・・・

- ※本シミュレーションにより試算されるご返済額等はあくまでも目安であり、実際にご利用いただく際は、お借入日、金額、ご返済期間、金利等の条件により、本試算結果とは異なりますので、あらかじめご了承ください。

- ※本シミュレーションでは元利均等返済方式を採用しております。

※借金返済シミュレーターで試算される返済額等は目安です。お借入日、金額、ご返済期間、金利等の条件により実際とは異なる場合があります。

※本シミュレーションでは元利均等返済方式を採用しております。

借金が減らないことでお悩みなら弁護士法人・響で無料相談を

弁護士法人・響では、借金問題や債務整理に関する相談を無料で受け付けています。

債務整理をご希望の場合は、借金や収入の額などから適切と思われる債務整理をご提案し、手続きや交渉のほとんどをお任せいただけます。

またご相談の結果、債務整理をする必要がない場合などは、相談のみで終了することができますので、お気軽にご相談ください。

- 相談実績は43万件*1以上・債務整理の解決事例も多数

- 24時間365日受付*2、全国対応可能

- 何度でも相談無料

*1 2022年12月1日現在

*2 法律相談は営業時間内で対応

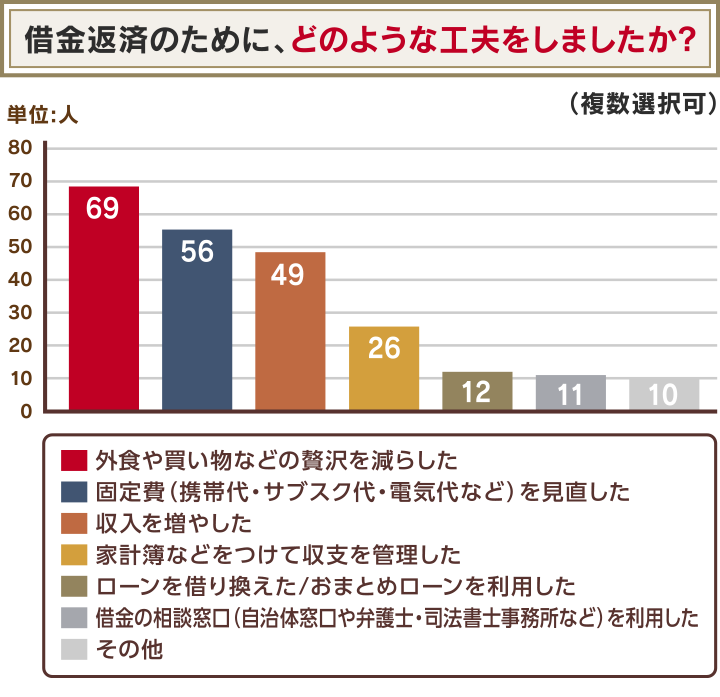

独自調査 借金の返済額を減らすために工夫した体験談

実際に借金返済をした人は、どのような返済の工夫をしたのでしょうか。

30万円以上の借金返済経験がある100人へ独自アンケートを行ったところ、次のような回答がありました。

- 外食や買い物などの贅沢を減らした(69人)

- 固定費を見直した(56人)

- 収入を増やした(49人)

- 家計簿などをつけて収支を管理した(26人)

- ローンを借換えた/おまとめローンを利用した(12人)

実際に借金返済を体験した方の声を、以下で紹介します。借金返済の参考にしてください。

外食をなるべく減らしコンビニの利用も控えてなるべく特売をする時間帯にスーパーへ行きまとめ買いをするようにした。

コンビニでの無駄な買い物も減って昼ご飯も自分で作るようになったので月に8,000〜9,000円を節約できたので返済に充てることができた。

30代女性・会社員

借入額30〜50万円・借入先1社

携帯電話を大手キャリアから格安スマホにして月額料金を抑えるように工夫をしてその分浮いたお金を返済に回しました。携帯電話の料金が8,000円くらいだったのが毎月2,000円程度にまで減ったので、無理なく返済できました。

40代男性・自営業

借入額30〜50万円・借入先2社

返済のための工夫で効果があったことは、弁護士へ窓口相談をし、自己破産か任意整理を選ぶことになり、車は手放せなかったことから任意整理をしたこと。

任意整理したことでしばらくはぎりぎりの生活ではあったが1年前後で目に見えて返済と生活が楽になってきた。車も何とか手放さず済んだ。

40代男性・正社員

借入額300万円以上・借入先4社以上

借金返済の相談窓口から弁護士事務所を紹介してもらい、弁護士に直接相談し、任意整理を実施した。

弁護士に相談するまでは、毎月の支払いが苦しく、借金の最大額まで借りて返済に回すという、返済しても残高が減らない状態に陥っていたが、任意整理をすることで無駄な手数料・利子を省いた、実際に借りた金額のみの返済となったので、毎月の返済額が減少した。

20代男性・正社員

借入額50〜100万円・借入先4社以上

※インターネット調査の結果です。

- 調査期間:2022年10月

- 調査方法:インターネット調査

- 対象者:30万円以上の返済経験がある20〜60代100人

※個人の体験談です。必ず借金返済が可能になることを保証するものではありません。

- 借金が減らない6つの原因

・返済額が少なく返済期間が長引いている

・借入金利が高い

・複数社から借り入れがあり利息が高額になっている

・返済のための借金を繰り返している

・遅延損害金が発生し返済額が増えている

・リボ払いを繰り返し利用している - 減らない借金を早く返済するための対処法

・繰り上げ返済をする

・借金が複数あるならおまとめローンで1つにまとめる

・金利の低いカードローンに借り換える

・公的支援制度を活用する

・過払い金返還請求をする

・無料相談窓口に相談する

・弁護士に相談して債務整理をする - 弁護士法人・響は借金問題の相談を24時間無料で受け付け

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ