「奨学金が払えないときはどうしたらいいの?」

「滞納するとどんなペナルティがある?」

奨学金の返還について、当月分を払えない場合は、翌月の振替日までに2ヶ月分を入金しましょう。翌月に2ヶ月分の振替が行われます(このとき延滞金は発生しません)。

翌月以降も返還が難しいようであれば、以下の対処法を検討する必要があるでしょう。

- 日本学生支援機構の救済制度を利用する

- 毎月の収支を見直す

- 家族にお金を工面してもらう

- 債務整理で返還額を減額または免除してもらう

この記事ではおもに、奨学金が払えないときの対処法について、具体的に解説します。

奨学金以外にも借金を抱えているなどの理由で、毎月の返還が厳しい場合は、弁護士法人・響にご相談ください。現在の借金の状況や収入などを踏まえて、最適な解決策を提案いたします。

※日本学生支援機構の奨学金の場合。他の奨学金制度については個別にお問い合わせください。

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ

目次

「いきなり弁護士に相談するのは怖い…」そんな方は、弁護士法人・響が運営する借金減額診断で、借金を減らせるか診断してみましょう。無料・匿名で利用できます。

【3つの質問に答えるだけ】借金減額診断を試してみる

※弁護士には守秘義務があり、減額診断の過程で入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

奨学金を払えないときはどうする?対処法は大きく4つ

奨学金を払えない(返還が難しい)ときの対処法は、大きく分けて以下の4つです。

- 日本学生支援機構の救済制度を利用する

- 毎月の収支を見直す

- 家族にお金を工面してもらう

- 債務整理で借金を減額または免除してもらう

この後で、詳しく解説します。

なお、当月分の振替ができなかった場合は、翌月に2ヶ月分の振替が行われます。振替口座への入金忘れ等の理由で、当月支払えなかった場合は、翌月の振替日までに2ヶ月分を入金することで対処できます。

この場合、延滞金は発生しません。

(参考:日本学生支援機構「よくあるご質問-口座振替」)

1.日本学生支援機構の救済制度を利用する

奨学金の返還が難しい場合は、日本学生支援機構が用意している救済制度を利用することで、対処できる可能性があります。

- 月々の返還額を減らす「減額返還制度」

- 一定期間返還を待ってもらう「返還期限猶予」

- 死亡・身体障害等により返還不能であれば「返還免除」

(参照元:日本学生支援機構「返還が難しくなった場合」)

以下、各制度の内容や条件について、具体的に解説します。

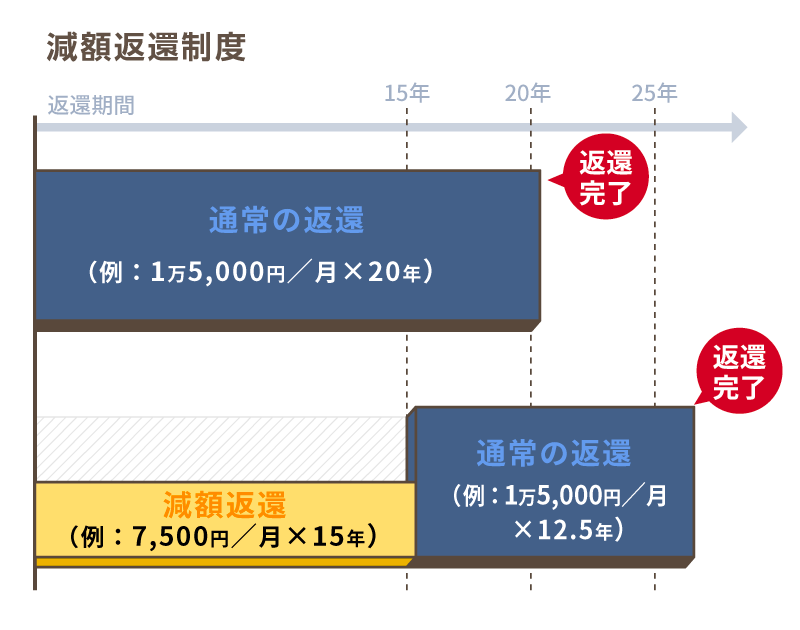

月々の返還額を減らす「減額返還制度」

「減額返還制度」とは、経済的な事情で返還が困難な場合に、毎月の返還額を1/2、または1/3まで減額できる制度です(適用期間は最長15年)。

この制度を利用することで、毎月の負担が軽減され、無理なく返還を続けられるようになります。

「当初の金額では返還が難しいが、ある程度まで減額すれば可能」という場合に、利用を検討するとよいでしょう。

なお、減額されるのはあくまでも毎月の返還額のみで、返還予定額の総額が減るわけではありません。

また、毎月の返還額が減ることで、返還期間も延びることになります。

- 制度利用前:返還額15,000円/月(返還期間20年)

- 制度利用後:【返還額7,500円/月(返還期間15年)】+【返還額15,000円/月(返還期間12.5年)】

例)

減額返還制度を利用するためには、「スカラネット・パーソナル」もしくは書面にて、日本学生支援機構に申請する必要があります。

申請後、以下の収入等の審査基準を満たしていると判断されれば、制度を利用できます。

| 「減額返還制度」収入等の基準 | |

|---|---|

| 給与所得の方 | 年間収入金額325万円以下 |

| 給与所得以外の所得のある方 | 年間所得金額225万円以下 |

(参照元:日本学生支援機構「減額返還・返還期限猶予リーフレット2022」)

詳しくは、「日本学生支援機構『減額返還制度の申請手続き』」をご覧ください。

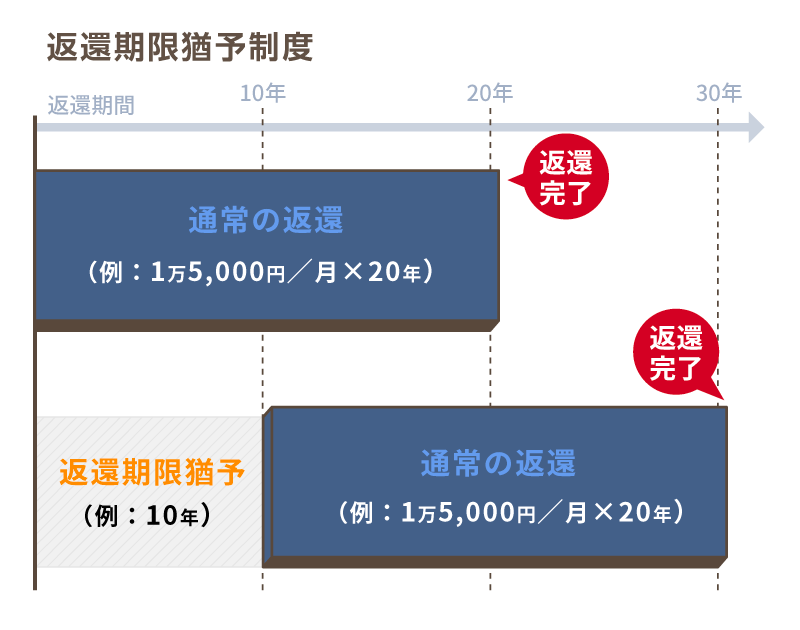

一定期間返還を待ってもらう「返還期限猶予」

「返還期限猶予」とは、災害、傷病、経済困難、失業などの理由で、返還が困難な場合に、返還期限を最長10年まで猶予してもらう制度です。

急な病気や、コロナによる減収などで一時的に返還が難しくなった場合、減額返還制度を利用しても返還の見込みが立たない場合などに、利用を検討するとよいでしょう。

ただし、返還の猶予はあくまで一時的なものであり、返還総額が減額されるわけではないので注意してください。

以下は、返還期限を10年間猶予してもらった場合の例です。

- 制度利用前:返還額:15,000円/月、返還期間:20年

- 制度利用後:返還額:15,000円/月、返還期間:30年

例)

利用にあたっては、返還減額制度と同様に、「スカラネット・パーソナル」もしくは書面にて、日本学生支援機構に申請する必要があります。

返還期限猶予制度の収入等の基準は、以下のとおりです。

| 「返還期限猶予制度」収入等の基準 | |

|---|---|

| 給与所得の方 | 年間収入金額300万円以下 |

| 給与所得以外の所得のある方 | 年間所得金額200万円以下 |

(参照元:日本学生支援機構「減額返還・返還期限猶予リーフレット2022」)

なお、2年以上猶予してもらう場合は、毎年願出が必要となります。

詳しくは、「日本学生支援機構『返還期限猶予制度の申請手続き』」をご覧ください。

死亡・身体障害等により返還不能であれば「返還免除」

「返還免除」制度とは、以下の条件を満たす場合に、返還未済額のすべて、または一部の返還を免除してもらえる制度です。

- 本人が死亡し返還ができなくなったとき

- 精神若しくは身体の障害により労働能力を喪失、又は労働能力に高度の制限を有し、返還ができなくなったとき

(参照元:日本学生支援機構「死亡又は精神若しくは身体の障害による返還免除」)

「返還免除」については基本的に、書面で申請する必要があります。

保証の種類や奨学金の種類によって、願出用紙が異なるため、事前によく確認するようにしましょう。

また、「精神または身体の障害による奨学金返還免除」を申請する場合は、以下を証明するために、主治医による診断書を提出する必要があります。

- 症状固定

- 労働能力の喪失

詳しくは、「日本学生支援機構『死亡又は精神若しくは身体の障害による返還免除』」をご覧ください。

2.毎月の収支を見直す

毎月の収支を見直すことで、奨学金の返還を継続できる可能性もあります。

奨学金の毎月の平均返還額は、17,000円程度といわれています。この金額をいかに捻出するかがポイントといえるでしょう。

(参照元:連合香川「奨学金アンケートの調査報告を配布」)

まずは以下のような方法で、「支出を抑える」もしくは「収入を増やす」ことができないか考えてみましょう。

| 支出を抑える | ・スマホを格安スマホに乗り換える ・利用頻度の少ない音楽や動画の配信サービス(サブスク)を解約する ・家庭の電気プラン(契約アンペア)を変更し、基本料金を節約する |

| 収入を増やす | ・手軽にできる副業を始める ・不用品を売却する |

たとえば、スマホを大手キャリアから格安SIMに変更することで、月額5,000円程度の節約ができる可能性もあります。

生活の収支の見直し方については、以下の記事で詳しく解説しています。

3.家族にお金を工面してもらう

家族に相談し、返還額の一部を負担してもらうことも選択肢として考えられます。

返還額によっては家族に大きな負担をかけることになりますが、後に解説する延滞によるリスク(延滞金の加算や、一括返還請求など)を回避することができます。

家族に相談をする際は、返還できなくなってしまった背景を真摯(しんし)に伝えるようにしましょう。

4.債務整理で返還額を減額または免除してもらう

これまで紹介した方法をとっても返還できる見込みがない場合は、「債務整理」を検討する必要があります。

債務整理とは、借金の減額や免除などについて、債権者(お金を貸した側)の合意または裁判所の決定に基づいて借金問題を解決する方法です。

債務整理は大きく分けて3つあり、ケースによってとるべき方法は異なります。

| 債務整理 | 検討すべきケース |

|---|---|

| 自己破産 | ・奨学金以外に借金はないが返還が厳しい ・病気等の理由で働けなくなったが、日本学生支援機構で「返還免除」を受けられなかった |

| 任意整理 | ・奨学金以外にも借金がある(元金のみであれば分割返済可能) |

| 個人再生 | ・奨学金以外にも借金がある(元金を1/5~1/10程度に減額すれば分割返済可能) |

それぞれの方法について、この後で具体的に解説します。

自己破産は奨学金を含む借金の返済が免除される

自己破産とは、裁判所に申立てを行うことで、一部を除いたすべての借金の返済を免除(免責)してもらう手続きです。

以下の条件を満たしていれば、奨学金の返還を免除してもらうことができます。

- 支払い不能な状態であること

- 借金理由が免責不許可事由に当たらないこと

- 借金が非免責債権に当たらないこと

(参考:「自己破産できる3つの条件をケース別で解説!できないときの対処法も」)

一方で、原則として家や車などの財産が処分されますので、生活への影響は大きなものとなります。なお、保証人がついている場合には、保証人へ請求がいくことになるでしょう。

そのため、解決手段として選ぶべきかは、慎重に判断するようにしましょう。

基本的には、以下のようなケースで検討すべき解決手段といえます。

- 奨学金以外に借金はないものの、奨学金の返還自体が難しい

- 病気等の理由で働けなくなったが、日本学生支援機構で「返還免除」を受けられなかった

自己破産については、以下の記事で詳しく解説しています。

任意整理は奨学金以外の借金の返済負担が減る

任意整理とは、債権者と交渉することで、将来利息や遅延損害金(※)をカット(減免)し、毎月の返済額の減額や、返済スケジュールの調整を行う解決方法です。

※金融機関によってはカットできないこともあります。

債権者と和解契約を結んだ後は、3~5年での完済を目指します。

ただし、奨学金は低金利かつ長期の分割払いであるため、任意整理で減額できる幅は小さく、あまり有効とはいえません。

また、任意整理に応じてもらえるかどうかは、債権者によります。基本的に、奨学金を貸与している「日本学生支援機構」は、応じてもらえない可能性が高いといえます。

一方で、任意整理は、整理の対象を選ぶことができますので、奨学金を対象から外すことができます。

そのため、任意整理は、奨学金以外にも借金があり、それらの返済が厳しいときの解決策として検討した方がよいでしょう。

なお、任意整理をする場合は「元金を3〜5年で分割返済できること」が条件となります。

任意整理については、以下の記事で詳しく解説しています。

個人再生は奨学金を含む借金が1/5~1/10程度に減額される

個人再生とは、裁判所に申立てを行うことで、借金を5分の1~10分の1程度(最低100万円まで)に減額してもらう手続きです。減額された借金は、原則3年(最長5年)での完済を目指します。

個人再生は、任意整理と異なり、奨学金も対象になります。

ただし、奨学金は低金利かつ長期の分割払いであるため、奨学金のみを個人再生するメリットはほとんどありません。

基本的には、奨学金以外にも借金があり、元金を1/5~1/10程度に減額すれば分割返済可能な場合に検討するべきでしょう。

なお、保証人がついている場合には、保証人へ請求がいくことになるでしょう。

個人再生については、以下の記事で詳しく解説しています。

債務整理すべきか迷う場合は弁護士法人・響にご相談を

奨学金が払えないときの解決方法の一つとして、債務整理を紹介しました。

しかし実際のところ、債務整理をすべきか、債務整理をするとしたらどの方法をとるべきか、個人で判断することは難しいといえます。

判断に迷う場合は、弁護士法人・響にご相談ください。

奨学金の返還状況や、その他の借金の有無、現在の収入などを踏まえたうえで、債務整理すべきか、債務整理するとしたらどの方法が適切かを判断いたします。

奨学金以外にも借金がある場合、奨学金の救済措置と任意整理を併用して返済負担を減らすなど、ご相談者様の状況に合った解決方法を提案いたします。

弁護士法人・響は、債務整理の相談実績が43万件以上ありますので、安心してご相談ください。

ご相談は24時間365日、無料で受け付けています。

- 相談実績は43万件(*)以上・債務整理の解決事例も多数

- 24時間365日受付、全国対応可能

- 相談は何度でも無料

*2023年7月時点

奨学金が払えない状況を脱した事例

ここでは、奨学金が返還できず、悩んだ経験のある方の事例を紹介します。

実際にどのように解決したかも紹介していますので参考にしてください。

「転職活動中で一時的に収入が減っていた」(20代・女性・会社員)

- 奨学金の借入総額:400万円

- 返還できなくなった理由:失業、収入減

- 滞納期間:3ヶ月

- 解決方法:日本学生支援機構の救済制度を利用した

【体験談】

返還ができなくなった当時は、勤務していた会社が自分に合っていないと感じ、転職をしようと考え、会社を退職した時でした。

転職活動は退職の少し前から開始していましたが、退職した時にはまだ決まっていなかったため、今後どうなるのか不安でした。

退職して、転職先を決め、その会社で給与をもらうまでの間はほぼ無収入になってしまうので、その間だけ救済制度を利用することにしました。

事前に申請をしていたため、転職先で安定するまでの期間は返還をストップすることができ、転職活動や転職先での仕事に集中できました。

「病気で仕事ができない状態になっていた」(30代・女性・専業主婦)

- 奨学金の借入総額:500万円

- 返還できなくなった理由:病気で働けなくなった

- 滞納期間:10ヶ月

- 解決方法:日本学生支援機構の救済制度を利用した、家族にお金を工面してもらった

【体験談】

当時、治らない病気になってしまい、仕事ができない状態でした。

奨学金を自分の手で返すことが難しくなり、情けなさと将来の不安を感じていました。

人の手を借りなければならない生活になってしまったので、実家に戻り、家族に奨学金を払ってもらう約束をしました。

それでも奨学金を払えなかったので、市役所に行き、1年間奨学金の返還を猶予してもらえる制度があることを知ったので、1年間だけ猶予してもらいました。

「奨学金以外にも借金があり滞納をしていた」(30代・男性・会社員)

- 奨学金の借入総額:300万円

- 返還できなくなった理由:他の借金返済に追われていた

- 滞納期間:5ヶ月

- 解決方法:毎月の収支を見直した

【体験談】

奨学金以外にも借金をしていたこともあり、気づけば毎月の返還ができない状態に。当時は、ちゃんと返済しないと親にばれてしまうので、それが一番嫌だなという心境でした。

奨学金を返還するために、夜もアルバイトをしたのですが、本業中に疲れがきたりして辛かったです。

あとは、一人暮らしで外食が多かったので、食費を削減しました。また、ギャンブルが好きで、休みの日は暇つぶしにパチンコなどに行っていたのですが、休日は一切ギャンブルをしないような生活をしました。

- 実施時期:2023年7月

- 調査概要:奨学金の返還に関するアンケート

- 調査対象:奨学金の返還を延滞したことがある人(33名)

- 調査媒体:クラウドワークス

奨学金の返還を延滞し続けるとどうなる?

奨学金の返還を延滞した場合、どのような影響があるのでしょうか。

以下は、奨学金の返還を延滞した場合にとられる措置を、期間別にまとめたものです。

(参考:日本学生支援機構「よくあるご質問-万一、奨学金の返還を延滞した場合は、どうなりますか。」)

この後で具体的に解説します。

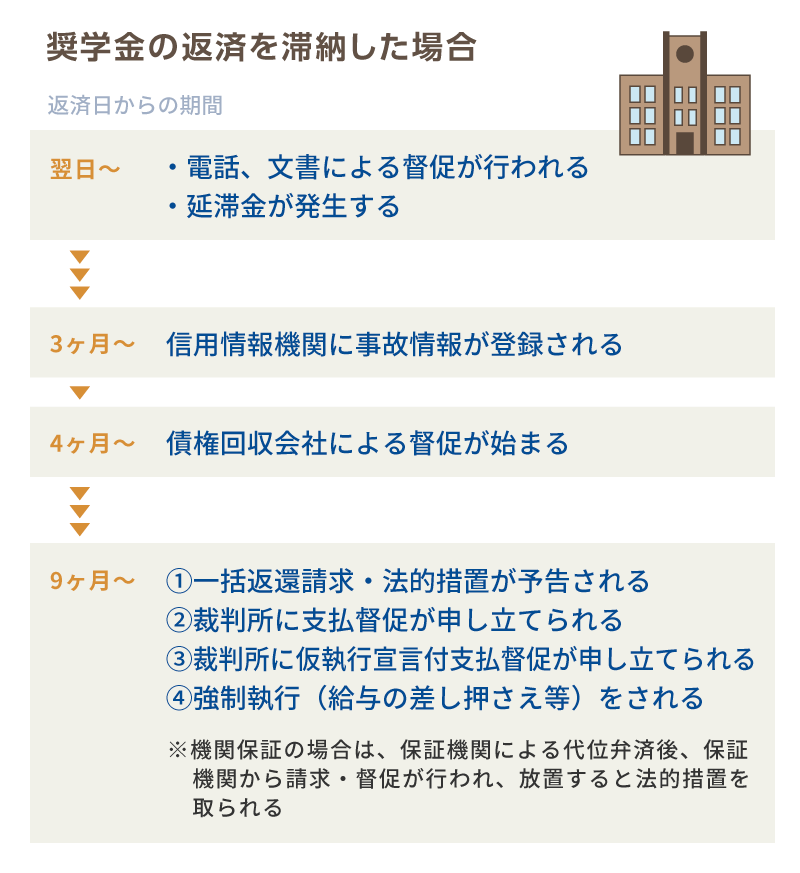

- 【返還期日の翌日〜】延滞金が発生

- 【返還期日の翌日〜】電話・文書による督促

- 【延滞3ヶ月〜】信用情報機関に事故情報が登録される

- 【延滞9ヶ月〜】一括返還請求される

- 【延滞9ヶ月〜】差押えなどの法的措置をとられる可能性も

【返還期日の翌日〜】延滞金が発生

返還期日の翌日(延滞発生日)から、延滞している日数に応じて、延滞金が発生します。

日本学生支援機構の奨学金における、延滞金の利率は年率3.0%です(令和2年3月28日以降)。

(参照元:日本学生支援機構:「延滞金」)

延滞金は以下の式で計算できます。

延滞金=延滞している割賦金(円)×延滞金の利率(%)÷365※(日)×延滞日数(日)

※うるう年は366

たとえば、延滞している割賦金が9万円で、延滞期間が6ヶ月(180日)の場合、

「90,000(円)×0.03(3.0%)÷365(日)×180(日)=1,332(円)」

となります。

延滞金は、延滞期間が長引くほど増えていきますので、注意しなければなりません。

【返還期日の翌日〜】電話・文書による督促

延滞をしてから数日(一般的には2〜3日)すると、日本学生支援機構が委託した債権回収会社から、電話や文書で督促されます。

用語集

債権回収会社とは

用語集

債権回収会社とは

債権者から債権を譲り受け、債務者(お金を借りた側)に対して債権の回収を専門に行う会社。債権管理回収業に関する特別措置法(通称:サービサー法)という法律にのっとり、回収業務を行う。

電話で督促される場合、電話口では

- 返還が遅れていること

- いつまでに返還が可能か

などを、事務的に通達、確認されることが一般的です。

なお、本人への督促とあわせて、保証人や連帯保証人への通知も行われます。そのため、基本的に保証人・連帯保証人に延滞の事実を知られることになります。

【延滞3ヶ月〜】信用情報機関に事故情報が登録される

延滞が3ヶ月を超えると、信用情報機関に事故情報が登録される可能性があります(いわゆるブラックリストに載る状態)。

用語集

信用情報機関とは

クレジットカードやローンなどの契約内容や支払い状況(残高や延滞情報など)を金融機関や貸金業者から収集・蓄積し、信用情報として必要に応じて提供する機関。

日本には以下の信用情報機関がある。

日本学生支援機構の場合、信用情報機関の一つである、「全国銀行個人信用情報センター(KSC)」に、事故情報が登録されます。

事故情報が登録されると、おもに以下のような影響があります。

- クレジットカードやローンなどの新規申込時の審査に原則、通らなくなる

- 契約中のクレジットカードやカードローンなどが強制解約になる

- 賃貸契約ができなくなる場合がある

- 携帯電話端末の分割購入ができなくなる場合がある

- ローンや奨学金などの保証人になれない

延滞により事故情報が登録された場合は、原則として完済から5年程度経過するまで、事故情報が登録されます。

つまり、最低でも5年間は、新規の借り入れ等が制限されるということです。

事故情報登録による影響については、以下の記事で詳しく解説しています。

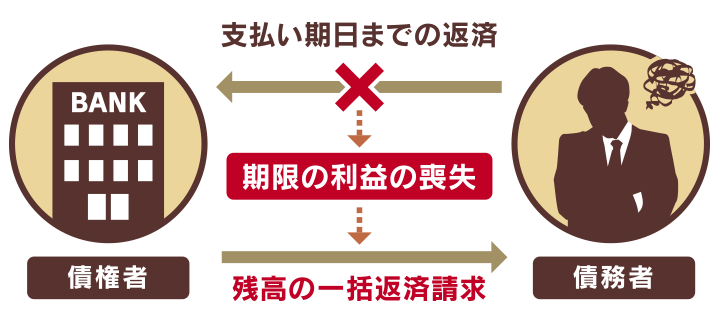

【延滞9ヶ月〜】一括返還請求される

延滞期間が9ヶ月以上に及ぶと、「期限の利益」の喪失により、利息や延滞金を含めた返還未済額を、一括請求される可能性があります。

用語集

期限の利益とは

契約によって定められた期日が到来するまでの間、債務(借金の返済や代金の支払いなど)を履行しなくてよいとする債務者側の利益。

期限の利益を喪失すると、債権者から一括返還を求められたときに断ることができません。

とはいえ、これまで返還できずに放置していたとすれば、この時点で、一括返還をすることは難しいといえます。

一括請求については、以下の記事で詳しく解説しています。

【延滞9ヶ月〜】差押えなどの法的措置をとられる可能性も

一括請求を放置していると、保証機関によって、日本学生支援機構に債務が弁済されます(代位弁済)。

その後、改めて、保証機関から代位弁済額の一括請求が行われます。

これに応じないと、裁判所を介して「支払督促」が行われ、最終的には強制執行による財産の差押えが行われる可能性もあります。

差押えのおもな対象として、以下が挙げられます。

- 手取り給与の4分の1、手取りが44万円を超えるときは33万円を超過した分

- 一定以上の現金、預貯金、生命保険など

- 自動車、バイク、貴金属、骨とう品など

- 土地、建物などの不動産

差押えの際に裁判所から勤務先に通知されるため、必然的に借金問題があることを勤務先にも知られることになります。

生活に必要な財産を失うだけでなく、仕事や人間関係にも影響を与える可能性がありますので、できるかぎり回避すべきでしょう。

差押えについては、以下の記事で詳しく解説しています。

- 奨学金の返還が難しい場合の対処法は、大きく分けて4つあります。

1. 日本学生支援機構の救済制度を利用する

2. 毎月の収支を見直す

3. 家族にお金を工面してもらう

4. 債務整理で借金を減額または免除してもらう - 振替口座への入金忘れ等の理由で、当月支払えなかった場合は、翌月の振替日までに2ヶ月分を入金することで対処できます。

- 延滞してしまうと、期間が長引くにしたがって、以下のようなリスクが発生しますので、注意が必要です。

・【返還期日の翌日〜】延滞金が発生

・【返還期日の翌日〜】電話・文書による督促

・【延滞3ヶ月〜】信用情報機関に事故情報が登録される

・【延滞9ヶ月〜】一括返還請求される

・【延滞9ヶ月〜】差押えなどの法的措置をとられる可能性も

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ