「病気で働けないから借金が返せない!どうしよう…」

病気やケガで収入が減ってしまっても、借金の返済が免除されることは基本的にありません。

状況に合わせて、以下のような対処を検討しましょう。

- 借入先の窓口に相談する

- 公的支援制度で医療費などの負担を抑える

- 債務整理で借金問題を解決する

- 障害年金を受給する

- 生活保護を利用する

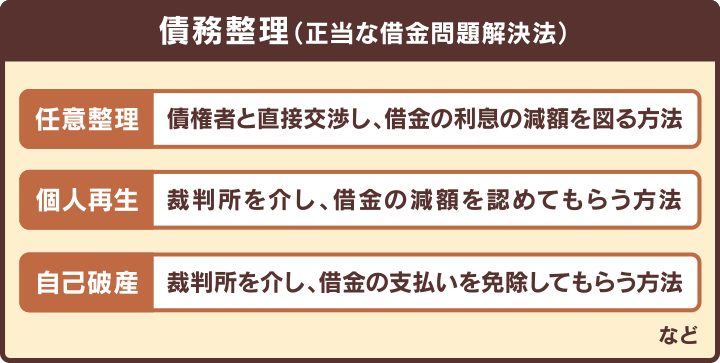

債務整理は借金返済の負担を軽くしたり、ゼロにしたりできる交渉・手続きのことです。

おもに任意整理・個人再生・自己破産といった方法があり、場合によっては財産などへ影響を出さずに、返済額を大きく減らすこともできます。

病気で借金返済に悩んだら、まず一度弁護士にご相談ください。

相談・問い合わせ実績43万件以上の弁護士法人・響では、債務整理案件の解決実績豊富な弁護士からのアドバイスを無料で受けられます。

納得されていない状態で無理にご契約いただくことはもちろんございませんので、お気軽にご相談ください。

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ

目次

「いきなり弁護士に相談するのは怖い…」そんな方は、弁護士法人・響が運営する借金減額診断で、借金を減らせるか診断してみましょう。無料・匿名で利用できます。

【3つの質問に答えるだけ】借金減額診断を試してみる

※弁護士には守秘義務があり、減額診断の過程で入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

病気で借金が返せないときの対処法は?

病気やケガで働けなくなり収入が減ってしまっても、原則として借金の返済は免除されません。

状況に合わせて、以下のような対処法を検討しましょう。

「急病で今月だけ返済を待ってほしい」

→借入先の窓口に相談する

「医療費がかさんで返済が苦しい」

→公的支援制度で負担を抑える

「収入が減って、今のままでは返済が厳しい」

→債務整理で借金問題を解決する

「病気が長引き、返済の見込みが立たない」

→障害年金を受給

→生活保護を利用

借金返済の方法については、以下の記事で詳しく解説しています。

借入先の窓口に相談する

支払期日までに返済が難しい場合には、あらかじめ借入先の窓口へ連絡してみましょう。

事前に連絡をすれば、返済日や返済額について相談できる可能性もあります。

借入先への連絡時には、以下の2点をしっかり伝えるようにしてください。

- 返済が難しい理由

- いつまでに返済できるか・いくらなら返済できるかの見込み

たとえばアコムの場合は、次のような変更に応じてくれる可能性があります

- 返済金額の減額(最低弁済額の支払い・利息のみの支払いも可)

- 返済日の変更

参考:アコム「ご返済」に関するよくあるご質問:「今月はいつもの返済金額だとちょっと厳しいのですが…」「次回の返済期日に間に合わないかも…」

返済日は、2週間程度調整できることがあるようです。

各社に連絡しても、必ずしも希望に沿った対処をしてもらえるわけではありません。

また、返済金額を減額すると、返済総額や返済回数が増加する場合があります。

また利息のみの返済では、借入元金が全く減らないため、いつまでも借金が減らない状態になります。

あくまで一時的な対処法としましょう。

| 会社名・連絡窓口 | 電話番号・受付時間 |

|---|---|

| アイフル 会員専用ダイヤル |

0120-109-437 平日9時〜18時 ※スマホアプリからも変更可能 |

| アコム 総合カードローンデスク |

0120-629-215 平日9時〜18時 |

| レイク フリーダイヤル |

0120-09-09-09 24時間 ※オペレーター対応は平日9時~18時 ※会員ページからも変更可能 |

| プロミス プロミスコール |

0120-24-0365 24時間 ※オペレーター対応は平日9時~18時 |

| 三井住友カード 信用管理部 |

・東京:03-6738-7117 ・大阪:06-7733-7424 10時~17時(土日祝・12/30~1/3を除く) |

| dカード dカードセンター |

ドコモ携帯から:*8010 ドコモ携帯以外の電話から:0570-030-360 10時~20時(年中無休) ※オペレーター対応は18時まで |

| JCBカード JCB調査デスク |

06-6944-2222 24時間・年中無休 ※オペレーター対応は平日9時~17時 |

| ジャックスカード ジャックス・コンタクトセンター |

0570-055877 平日9時45分~18時10分 |

※2023年4月現在の情報です。最新の情報は各社のWebサイトなどでご確認ください。

公的支援制度で負担を抑える

病気の治療、療養のために病院で医療費を支払う場合に、公的支援制度を利用して負担を抑えられる場合があります。

おもな公的支援制度は、次のようなものがあります。

- 高額療養費制度

- 限度額適用認定

- 傷病手当金

- 自立支援医療制度

- 医療費控除

以下で詳しく解説します。

高額療養費制度

医療機関や薬局で支払う1ヶ月の医療費の自己負担額(窓口で支払う額)が「自己負担限度額」を超えた場合に、超えた額が支給(後から払い戻し)される制度です。

※入院時の食費負担や差額ベッド代、先進医療にかかる費用などは含みません。

健康保険を利用して医療機関で診療をした場合、自己負担額は医療費総額の1〜3割となります。

しかし手術や入院をして医療費が高額になり、自己負担額が自己負担限度額を超えた場合は、高額療養費制度を利用することで負担を軽減できます。

自己負担上限額は、所得によって以下のように異なります。

| 所得区分 | 1ヶ月の自己負担限度額(世帯ごと) |

|---|---|

| 年収約1,160万円~ | 252,600円+(総医療費*-842,000)×1% |

| 年収約770~約1,160万円 | 167,400円+(総医療費*-558,000)×1% |

| 年収約370~約770万円 | 80,100円+(総医療費*-267,000)×1% |

| 年収約370万円未満 | 57,600円 |

| 住民税非課税者 | 35,400円 |

*保険適用される診療費用の総額(10割)

参考:厚生労働省「高額療養費制度を利用される皆さまへ」

なお、70歳以上の場合は金額が異なります。

参考:70歳以上の方の高額療養費の上限額が変わります(平成30年8月診療分から)_ 全国健康保険協会

さらに医療費を軽減する制度もあります。

- 世帯合算

1人分の自己負担額では自己負担限度額を超えない場合でも、同じ世帯にいるほかの方(同じ医療保険に加入している場合)の自己負担額を合算できます - 多数回該当

過去12ヶ月以内に3回以上自己負担限度額に達した場合は、4回目から多数回該当となり、上限額が下がります

| 所得区分 | 1ヶ月の自己負担限度額(世帯ごと) |

|---|---|

| 年収約1,160万円〜 | 140,100円 |

| 年収約770~約1,160万円 | 93,000円 |

| 年収約370~約770万円 | 44,400円 |

| 年収約370万円未満 | 44,400円 |

| 住民税非課税者 | 24,600円 |

※ 70歳以上はことなる場合があります

参考:厚生労働省「高額療養費制度を利用される皆さまへ」

高額療養費の支給を申請するには、ご自身が加入している公的医療保険(健康保険組合・市町村国保・共済組合など)に、高額療養費の支給申請書を提出または郵送する必要があります。

申請手続きの流れは公的医療保険によって異なるため、ご自身が加入している公的医療保険に問い合わせてみましょう。また申請には期限があるため、注意が必要です。

また医療機関から提出される診療報酬明細書(レセプト)の審査が必要になるため、支給には診療月から3ヶ月程度を要します。

限度額適用認定

医療機関の窓口の支払いが高額になった場合に「限度額適用認定証」を医療機関の窓口に提示することで、1ヶ月の窓口での支払いが自己負担限度額まで*となる制度です。

*保険外負担分(差額ベッド代など)や入院時の食事負担額などは対象外です。

前述の「高額療養費制度」は、自己負担限度額を超えた額が後から払い戻される制度のため、医療費を一時的にご自身で負担する必要があります。

しかし限度額適用認定証があれば、窓口での支払い負担も軽減されます。

| 制度の名称 | 内容 | 申請のタイミング |

|---|---|---|

| 高額療養費制度 | 自己負担限度額を超えた額が後から払い戻される | 医療機関に医療費を支払い後に申請する |

| 限度額適用認定証 | 窓口での支払いが自己負担限度額までになる | 事前に限度額適用認定証の交付を申請する |

参考:全国健康保険協会「医療費が高額になりそうなとき(限度額適用認定)」

限度額適用認定で適用される自己負担限度額は、高額療養費制度と同額になります。

また高額療養費制度と限度額適用認定のどちらを利用した場合でも、最終的に支払う金額は同じになり、併用はできません。

限度額適用認定証の交付を受けるには、ご自身が加入している公的医療保険(健康保険組合・市町村国保・共済組合など)に、申請する必要があります。

限度額適用認定証の交付は申請から1週間程度を要するため、入院や治療費が高額になりそうな場合は、あらかじめ申請をしておくとよいでしょう。

申請手続きの流れは、ご自身が加入している公的医療保険にお問い合わせください。

傷病手当金

病気やケガのために会社を休み、十分な報酬が受けられない場合に健康保険から支給される手当金です。

会社を休んだ日が連続して3日間ある場合に、4日目以降の休んだ日に対して支給されます。

ただし休んだ期間に傷病手当金の額より多い報酬の支給を受けた場合は、傷病手当金は支給されません。

| 支給の条件 | ・健康保険の被保険者であること ・業務外の病気やケガで療養中であること ・療養のために労務不能であること ・4日以上仕事を休んでいること ・給与の支払いがないこと |

| 支給される金額 (1日当たりの金額) |

支給開始日以前12ヶ月間の各標準報酬月額を平均した額÷30日×(2/3) 支給開始日以前の期間が12ヶ月に満たない場合は次のいずれか低い額を使用 ・被保険者期間における各月の標準報酬月額の平均額 ・全被保険者の標準報酬月額の平均額 |

| 支給される期間 | ・支給を開始した日から通算して1年6ヶ月* ※病気やケガで休んだ期間のうち最初の3日を除き4日目から支給 *支給を開始した日が令和2年7月1日以前の場合は支給を開始した日から最長1年6ヶ月 |

※参考:全国健康保険協会「病気やケガで会社を休んだとき(傷病手当金)」

※条件によって傷病手当金が支給停止(調整)される場合があります。

標準報酬月額とは、厚生年金保険料や健康保険料の金額を算出する際に利用される基準です。

毎年7月1日に、直近3ヶ月の給料の月平均額から算出されます。

- 直近12ヶ月間の平均標準報酬月額が27万円だった場合

27万円÷30×2/3=6,000円 - 支給開始日以前の期間が12ヶ月に満たず、被保険者期間における標準報酬月額の平均額が28万円、全被保険者の標準報酬月額の平均額が26万円だった場合

26万円÷30×2/3=約5,780円

(26万円が算定の基礎として適用される)

自立支援医療制度

精神疾患に対する医療を受ける場合に、医療費の自己負担額を軽減する制度です。

所得に応じて1ヶ月当たりの負担上限額が設定されており、自己負担上限額を超えた場合*に、自立支援医療制度を利用することで自己負担を軽減できます。

*月額総医療費の1割に満たない場合は1割まで。

自立支援医療制度は、次の3つの医療が対象になります。

| 医療名 | 対象者 |

|---|---|

| 精神通院医療 | 精神保健福祉法第5条に規定する統合失調症などの精神疾患を有し、通院による精神医療を継続的に要する者 |

| 更生医療 | 身体障害者福祉法に基づき身体障害者手帳の交付を受け、障害を除去・軽減する手術等の治療により確実に効果が期待できる者(18歳以上) |

| 育成医療 | 身体に障害を有する児童で、障害を除去・軽減する手術等の治療により確実に効果が期待できる者(18歳未満) |

自立支援医療制度の詳細や申請については、居住地の市区町村の担当窓口(保健課や福祉課など)にお問い合わせください。

医療費控除

ご自身で支払った医療費が一定額を超えるときは、その医療費の額をもとに計算される金額の所得控除を受けることができます。

医療費控除の対象となるのは、診療・治療・療養にかかった費用で、診療などを受けるために必要と認められる交通費*や入院中の食事代なども含まれます。

*タクシー代は対象にならない場合もあります。

控除額は最大200万円です。

実際に支払った医療費の合計額-保険金*1などで補てんされる金額-10万円*2

*1 生命保険などで支給される入院費給付金・健康保険の高額療養費・家族療養費・出産育児一時金など

*2 その年の総所得金額等が200万円未満の場合は総所得金額等の5%の金額

※参考:国税庁「医療費を支払ったとき(医療費控除)」

医療費控除を受けるためには、ご自身で所轄の税務署に「医療費控除の明細書」とともに確定申告をする必要があります。

医療費控除の詳細や申請については、所轄の税務署へお問い合わせください。

債務整理で借金問題を解決する

収入が継続的に減っていて返済が難しい場合などは、債務整理という方法で借金の返済の負担を減らしたり、借金自体をゼロにしたりできる可能性があります。

債務整理には、おもに任意整理・個人再生・自己破産といった方法があります。

債務整理のいずれの方法にも共通するデメリットとして信用情報機関への事故情報の登録(いわゆるブラックリストに載る)があります。

事故情報が登録される期間は、債務整理の手続開始決定日、借金の完済日などから5~7年程度(※)です。

その間、以下のような影響があります。

- 金融機関での新規の借り入れやクレジットカードの作成ができなくなる

- スマホや携帯電話の分割払いができなくなる

- 奨学金、未成年者のクレジットカード作成などの保証人になれない

- 賃貸住宅の契約ができない場合がある

ただし借金の返済を2ヶ月以上滞納した時点でも事故情報は登録されてしまいます(詳しくは後述)。

病気の影響で滞納を避けられない状況であれば、債務整理をした方がよいこともあるでしょう。

債務整理は弁護士などの法律の専門家に相談して行うのが一般的です。

債務整理にかかる弁護士費用が出せない経済状況の場合、法テラスを使うことで立て替えや免除をしてもらえることもあります。

債務整理のそれぞれの方法と法テラスの利用について、詳しくは次の項目から解説します。

※ 2022年11月以前の場合、5〜10年程度

債務整理については、以下の記事で詳しく解説しています。

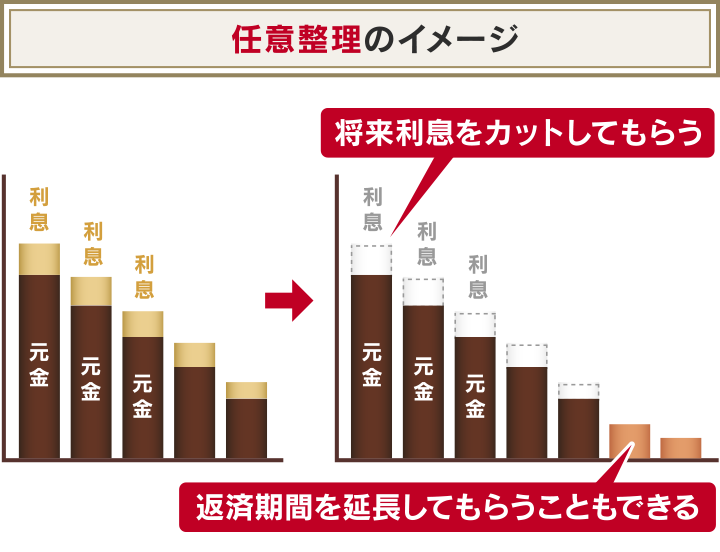

任意整理はこれからかかる利息をカットしてもらう方法

任意整理は、債権者(お金を貸した側)と直接交渉し、無理のない返済方法を決めていく方法です。

一般的には、将来利息(和解から完済まで支払う利息)をカットし、残った元金を3〜5年程度で返済することを目指します。

たとえば、80万円の借入残高がある状態で任意整理をすると、以下のような結果が得られるかもしれません(※)。

| 任意整理しなかった場合 | 任意整理した場合 | |

|---|---|---|

| 返済回数 | 24回 | 60回 |

| 毎月の返済額 | 3万8,789円 | 約1万3,334円 |

| 返済総額 | 93万932円 | 80万円 |

ご自分の借金が減額されるかどうかは、借金減額シミュレーターでご確認いただけます。

借金、減らせる?30秒で借金減額診断する

任意整理のメリット・デメリットは以下のとおりです。

- 交渉の対象とする債権者を選べるため、家や車などの財産や保証人に対しての影響を抑えられる

- 裁判所を介さないため、家族や友人・会社に知られる可能性が低い

- 多くの場合、借金理由を問わず利用できる

- 過払い金があれば元金も減額できる

- 借金の減額幅は他の方法より小さい

- 交渉なので、債権者によっては希望どおりの結果にならないこともある

- 残債の完済から5年程度、信用情報機関に事故情報が登録される(いわゆるブラックリストに載る)

任意整理では借金の元金の減額は難しい一方、周囲に知られる・家や車が回収されるといった、生活に影響するデメリットが少ないというのが特徴だといえます。

任意整理については、以下の記事で詳しく解説しています。

※以下のような条件のシミュレーションであり、あくまで一例です。このとおりに減額されることを約束するものではありません

- 借入条件・返済状況:借入利率年15.0%、残りの返済期間2年、滞納履歴なし

- 任意整理の和解条件:将来利息は全額カット、返済期間は2年から5年に延長

※返済シミュレーションで計算をしています。実際の返済額などは異なる場合があります

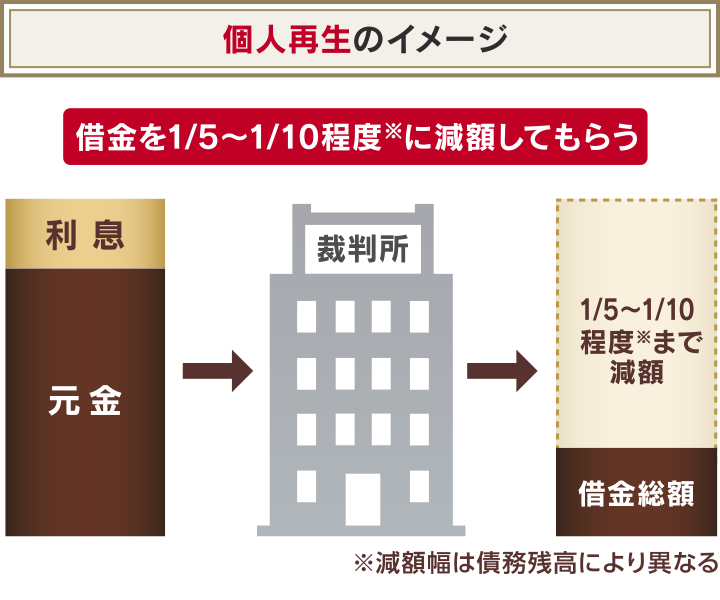

個人再生は借金額の圧縮・持ち家のキープを図る手続き

個人再生は裁判所に、借金を5分の1~10分の1程度に減額することを認めてもらう方法です(最低100万円は返済する必要があります)。

減額された借金は、原則3年(最長5年)で返済することになります。

- 借金の元金ごと大幅に減額できる

- 手続きを開始すると、債権者は差押えなどの強制執行ができなくなる

- 住宅ローン返済中であっても「住宅ローン特則」を利用すれば家を残せる可能性がある

- 裁判所を介した手続きのため、家族や友人・会社に知られる可能性がある

- 手続きが煩雑で、かかる期間も長い

- 保証人がついている借金がある場合、保証人が一括請求を受ける

- 残債の完済から5年程度、もしくは手続き開始後7年程度、信用情報機関に事故情報が登録される(いわゆるブラックリストに載る)

個人再生ができるおもな条件は、以下のとおりです。

- 将来的に継続的・安定的な収入があり、再生計画にのっとった返済ができること

- 借金総額(住宅ローンを除く)が5,000万円以下であること

個人再生については、以下の記事で詳しく解説しています。

自己破産は返済不能になった借金の支払い免除を図る手続き

自己破産は、裁判所に申立てを行って、基本的にすべての借金の免責(支払い義務の免除)を認めてもらう方法です。

- 原則、借金の支払いを全額免除してもらえる

- 手続きを開始すると、債権者は差押えなどの強制執行ができなくなる

- 原則、免責後に得た収入や財産は、自己破産した本人が自由に使える

- 車・家など一定以上の価値がある財産は回収・清算される

- 裁判所への出廷が必要なほか、財産も回収されるため、家族や友人・会社に知られる可能性が高い

- 保証人がついている借金がある場合、保証人が一括請求を受ける

- ギャンブルやFX、株式投資など、借金理由によっては利用できないことがある(免責不許可事由)

- 手続き開始後5〜7年程度、いわゆるブラックリストに載る

なお、借金理由がギャンブルなどの場合であっても、状況によっては自己破産が認められることもあります(裁量免責)。

自分が自己破産できるか不安な場合などは、事前に弁護士などに相談するとよいでしょう。

自己破産については、以下の記事で詳しく解説しています。

法テラスを利用すると債務整理費用の立て替え・免除を受けられることも

債務整理の費用に不安がある場合、法テラス(日本司法支援センター)を利用することで、債務整理費用を立て替えてもらえることがあります。

法テラス(日本司法支援センター)は法的トラブルを解決するための総合案内所として設立された公的機関で、以下のような条件を満たせば利用可能です。

- 収入が一定額以下である

- 保有資産が一定額以下(単身者で180万円以下など)である

- 一定程度勝訴の見込みがある

- 民事法律扶助の趣旨に適している(報復目的の利用ではない など)

弁護士・司法書士費用の立替制度を利用した場合は月10,000円もしくは5,000円ずつの分割で返済するのが原則です。

ただし、債務整理後も生活保護を受給している場合などは、債務整理費用の支払い自体が免除されることもあります。

参考:法テラス「ご利用の条件」

法テラスの利用方法などについては、サポートダイヤルでお問い合わせください。

0570-078374

受付時間:9時~21時、土曜日は17時まで(日・祝日・年末年始を除く)

※弁護士や司法書士が解決策をアドバイスする窓口ではありません

※通話料がかかります

法テラスのメリット・デメリットについては、以下の記事で詳しく解説しています。

障害年金を受給する

重い病気で日常生活に支障が出た場合や後遺症が残った場合などは、障害年金を受け取れることがあります。

障害年金とは、病気やケガなどで障害を負った場合に、公的年金から生活費が保障される制度で、次の3種類の支給金があります。

- 障害基礎年金

- 障害厚生年金

- 障害手当金

初めて医師の診療を受けた時点で国民年金に加入している場合は「障害基礎年金」を、厚生年金に加入している場合はさらに「障害厚生年金」を請求できます。

法令で定められた障害等級表(1級・2級)に該当する障害が残った場合は下のような障害基礎年金が支給されます(2023年4月時点)。

<1級>

| 67歳以下の方 | 993,750円 + 子の加算額※ |

| 68歳以上の方 | 990,750円 + 子の加算額※ |

<2級>

| 67歳以下の方 | 795,000円 + 子の加算額※ |

| 68歳以上の方 | 792,600円 + 子の加算額※ |

※生計を維持されている子どもがいるときに加算されます(2人までは1人につき228,700円、3人目以降は1人につき76,200円)。なお、子どもとは18歳になった後の最初の3月31日までの子、または20歳未満で障害等級1級または2級の状態にある子のことです

参考:日本年金機構「障害基礎年金の受給要件・請求時期・年金額」

さらに、厚生年金に加入している場合は、障害基礎年金に上乗せして障害厚生年金が支給されます。

また障害厚生年金に該当する状態よりも障害が軽い場合は、障害手当金(一時金)を受け取ることができます。

借金があっても障害年金を受給することはできます。

しかし障害年金を受給していることで借金の返済義務がなくなるわけではありません。

上で紹介している債務整理を行い、無理のない範囲での返済額にしたり、返済を免除してもらったりした方がよいケースもあります。

障害年金を受け取るには、年金の納付状況などの条件が設けられています。

障害年金受給の相談や手続きは、居住地域の市区町村役場や年金事務所、年金相談センターなどで受け付けています。

生活保護制度を利用する

病気やケガなどが理由で働けず、自立した生活ができない場合などは、生活保護制度を利用することも検討しましょう。

生活保護は、生活を営むうえで必要な各種費用に対応して扶助が支給されます。

借金があっても生活保護を受給することはできます。

しかし生活保護を受給しても、借金の返済義務がなくなるわけではなく、いわゆる踏み倒しはできません。

取り立てが続くケースもあります。

しかし、生活保護費の中からの借金返済は禁止されているので、上で解説している自己破産が必要になることが多いでしょう。

生活保護で支給される費用には以下のようなものがあります。

| 扶助の種類 | 使用用途 | 支給内容 |

|---|---|---|

| 生活扶助 | 日常生活に必要な費用 | 食費等の個人的費用・光熱水費等の世帯共通費用を合算して算出 |

| 住宅扶助 | アパート等の家賃 | 定められた範囲内で実費を支給 |

| 教育扶助 | 義務教育を受けるために必要な学用品費 | 定められた基準額を支給 |

| 医療扶助 | 医療サービスの費用 | 費用は直接医療機関へ支払い (本人負担なし) |

| 生業扶助 | 就労に必要な技能の修得等にかかる費用 | 定められた範囲内で実費を支給 |

生活保護の受給の条件は、次のとおりです。

- 預貯金や土地などの財産を持っていない

- 家族や親族などから支援を受けられない

- 働けずに収入を得られない状況にある

働いている場合でも毎月の給与が最低生活費より低い場合は、生活保護の受給が認められることがあります。

この場合は、最低生活費に不足している部分を生活保護費で補うという形で受給が行われます。

借金がある場合の生活保護については下記の記事で詳しく解説しています。

病気で借金返済を滞納するとどうなる?

借金が返済できず滞納してしまうと、次のようなことが起こります。

- 遅延損害金が返済額に加算される

- 借入先から電話やメール、郵便で督促される

- 信用情報機関に事故情報が登録される(いわゆるブラックリストに載る)

- 借金の一括返済の請求が届く

- 差押えなどの法的措置の可能性もある

以下で詳しく解説します。

借金滞納のリスクや対処法については下記の記事で詳しく解説しています。

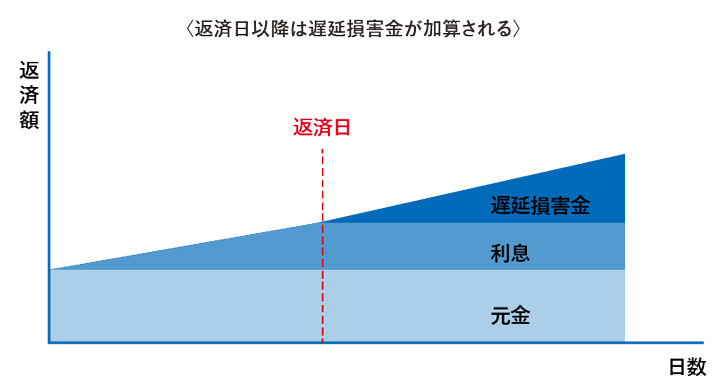

支払期日の翌日から遅延損害金が加算される

カードローンやキャッシングの支払いが期日に遅れると、期日の翌日から入金日までの間、遅延損害金が加算されます。

一般的に、遅延損害金の利率は通常の借入利率より高く、滞納すると総支払額は増えてしまうのです。

用語集

遅延損害金とは

用語集

遅延損害金とは

返済が滞ったことに対する損害賠償金の一種。

「遅延利息」などと呼ばれることもありますが、損害賠償金の扱いなので通常の利息(手数料)とは別のものです。

遅延損害金の金額は、以下の計算式で算出できます。

返済が遅れている金額×遅延損害金利率÷365(日)×滞納日数

たとえば20万円を1ヶ月(30日間)滞納した場合の遅延損害金は、次のようになります。

20万円×20%÷365×30=3,288円

※遅延損害金は年利20%で計算。概算のため実際の金額と異なる場合があります。

貸金業者などの遅延損害金の上限利率は、利息制限法で年20%と規定されています。

おもな消費者金融やクレジットカード会社の借入利率と遅延損害金の利率を、以下の表にまとめました。

| 会社名 | 借入利率(年利)*1 | 遅延損害金利率(年利) |

|---|---|---|

| アイフル | 3.0~18.0% | 20.0% |

| アコム | 3.0~18.0% | 20.0% |

| プロミス | 4.5~17.8% | 20.0% |

| レイク | 4.5〜18.0% | 20.0% |

| JCBカード | 15.0~18.0% | 20.0% *2 |

| 楽天カード | 18.0% | 20.0% *2 |

| 三井住友カード | 15.0~18.0% | 20.0% *2 |

*1 契約内容やクレジットカードによって異なる場合があります。

*2 キャッシングの場合の利率です。

※ 2023年4月時点の情報です。最新の情報は各社のWebサイトでご確認ください。

ご自身の利用している貸金業者の遅延損害金利率は、ご自身のマイページなどで確認してください。

遅延損害金については下記の記事で詳しく解説しています。

借入先から電話やメール、郵便で督促される

支払いができずに滞納すると、一般的に電話やメール(SMS)などで督促されます。

「督促状」が自宅に届く場合もあります。督促状には滞納分の返済期日、振込先などが記載されています。

また督促状と同じように、借金の滞納時に送られてくる文書に「催告書」があります。

催告書と督促状に明確な定義はありませんが、慣例的に次のように使い分けされているようです。

- 督促状:支払いを滞納すると送られてくる

- 催告書:数回督促状を送付されても応じなかった場合に送られてくる

催告書には「期日までに支払わない場合は法的措置をとる」というような文言が書いてあることが多いでしょう。

つまり催告書は、債権者による最終勧告と受け取っていいでしょう。

催告書については、以下の記事で詳しく解説しています。

信用情報機関に事故情報が登録される(いわゆるブラックリストに載る)

滞納が2~3ヶ月続いたりクレジットカードが強制解約になったりすると、信用情報機関に事故情報が登録されます。

いわゆる「ブラックリストに載る」という状態で、一定期間クレジットカードやローンなどの新規契約の審査に通らなくなってしまいます。

この情報は完済後約5年程度は消えないため、その後の生活に影響が出る可能性があります。

用語集

信用情報機関とは?

クレジットカードやローンの契約や取引などの情報を収集・管理している機関です。

信用情報機関には次の3つがあり、金融機関(銀行や信用金庫など)や貸金業者(消費者金融やクレジットカード会社など)はいずれか、または複数の信用情報機関に加盟しています。

| 項目 | 内容 |

|---|---|

| 異動 | ・返済日より61日以上または3ヵ月以上の支払遅延(延滞)があるものまたはあったもの ・返済ができなくなり保証契約における保証履行が行われたもの ・裁判所が破産を宣告したもの(破産手続開始の決定がされたもの) |

出典:CIC「信用情報開示報告書」表示項目の説明」から抜粋

| 項目 | 登録期間 |

|---|---|

| 延滞、債権回収、債務整理、保証履行、強制解約、破産申立、債権譲渡等 | 契約継続中及び契約終了後5年以内 |

出典:JICC「信用情報の内容と登録期間」から抜粋

ブラックリストの期間などについては、以下の記事で詳しく解説しています。

ブラックリストに載るとどうなるか、もう少し詳しく見てみましょう。

ブラックリストに載ると新規借り入れができなくなる

滞納が2~3ヶ月続き、信用情報機関に事故情報が登録される(いわゆるブラックリストに載る)と、金融機関や貸金業者から新規借り入れができなくなります。

ブラックリストに載っている間は、カードローンやクレジットカードのキャッシングをはじめ、住宅ローンや自動車ローンなどの新たな借り入れはできません。

ローンの契約や借入時には、必ず信用情報が照会されるためです。

また、クレジットカードの新規契約もできません。

今利用中のクレジットカードも「途上与信」のタイミングでブラックリストに載っていることがバレて、使えなくなる可能性が高いといえます。

用語集

途上与信とは?

「中間審査」とも呼ばれ、クレジットカード会員の信用を定期的に審査することです。

契約時の審査と同じように、利用履歴や滞納などの事故情報をチェックします。

途上与信の頻度はクレジットカード会社によって異なりますが、契約更新時などのほか、数ヶ月ごとに行われる場合もあるようです。

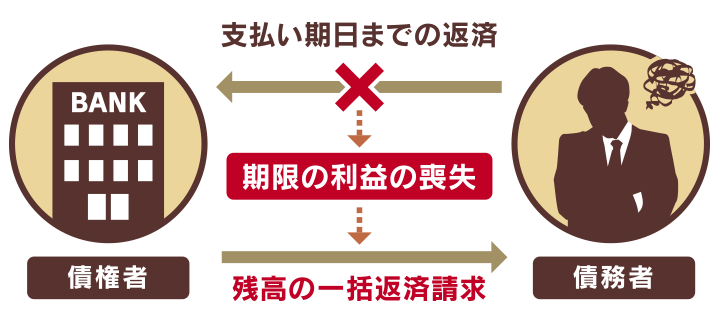

借金の一括返済の請求が届く

借金を1~3ヶ月程度滞納すると、期限の利益を喪失して残債を一括請求される可能性が高まります。

用語集

期限の利益の喪失とは?

期限の利益とは、債務者(お金を借りた側)が決められた期日が到来するまで返済をしなくてもよいという権利(利益)のことです。期限の利益を喪失すると、債権者(お金を貸した側)は一括返済を求めることができるようになります。

たとえば三井住友カードの規約では、20日以上支払いを滞納した場合に期限の利益を失い、債務の全額を請求することが明記されています。

第22条(期限の利益の喪失)

1. 本会員は、次のいずれかの事由に該当した場合、本規約に基づく一切の債務について当然に期限の利益を失い、直ちに債務の全額を支払うものとします。

(中略)

(4)リボ払い、分割払い、2回払いまたはボーナス一括払いの債務の履行を遅滞し、当社から20日以上の相当な期間を定めて書面で支払いの催告をされたにもかかわらず、その期間内に支払わなかったとき。

出典:三井住友カード会員規約「第22条(期限の利益の喪失)」

また会員資格を取消(強制解約)された場合も期限の利益を失い、債務の全額を請求されることになります。

期限の利益については下記の記事で詳しく解説しています。

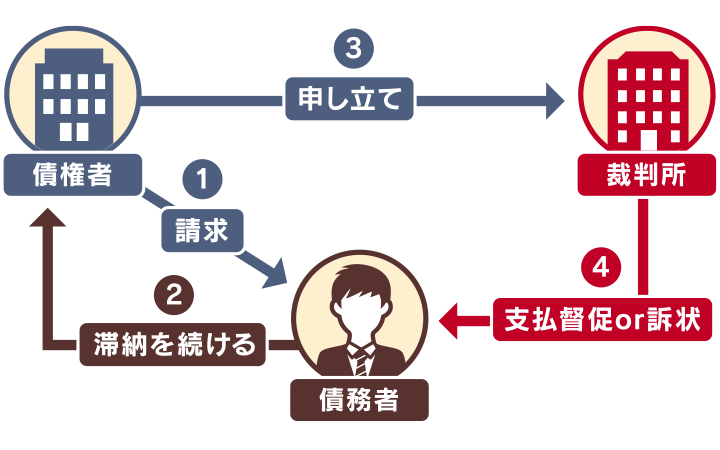

差押えなどの法的措置の可能性も

滞納が3ヶ月以上の長期間にわたると、裁判所から「支払督促」や「訴状」が特別送達という特殊な郵便で届く場合があります。

これらの通知にも適切に対応しないと、差押えの強制執行となる可能性もあります。

用語集

支払督促とは?

債権者(お金を貸した側)の申立てにより、簡易裁判所が債務者(お金を借りた側)に対して金銭の返済を命じる法的な手続きです。

支払督促については、以下の記事で詳しく解説しています。

支払督促が届いても返済せず、一定期間内に異議申立てをしないでいると、支払督促が確定し、確定判決と同じ効力を持つため、財産差押えの強制執行となる場合があります。

貸金業者などの債権者から送られる「督促状」や「催告書」とは全く意味合いが違うので、支払督促が届いたら迅速に対応をした方がよいでしょう。

| 名称 | 送付者 | 送付方法 | 法的効力 |

|---|---|---|---|

| 督促状 | 債権者 | 普通郵便など | なし |

| 催告書 | 債権者 | 内容証明郵便など | なし |

| 支払督促 | 裁判所 | 特別送達郵便 | あり |

| 仮執行宣言付支払督促 | 裁判所 | 特別送達郵便 | あり |

強制執行では、不動産や動産、預貯金、有価証券、給与など債務者の財産が差押えの対象となりますが、差押えの対象となりやすいのは預貯金や給与といわれています。

給与が差押えになると、給与手取り額の4分の1(手取り金額が44万円を超える場合は、33万円を超える金額)までの金額をあらかじめ天引きされたうえで支給されることになります。

差押えを回避するには、裁判所から支払督促が届いた時点で「異議申立書」や「答弁書」を提出するなど、裁判所の手続きに対応する必要があります。

一括での返済が難しい場合であっても、債権者との交渉で分割で支払うなどの和解ができる可能性があります。

差押えのリスクについては、以下の記事で詳しく解説しています。

病気で借金返済が苦しくなったら弁護士法人・響の無料相談へ

病気でどうしても借金が返済できない場合、債務整理で借金返済の負担を減らせる可能性があります。

滞納を放置してリスクが大きくなる前に対処することで、生活に生じる不利益を抑えられる可能性があります。

債務整理を考えたら、相談、問い合わせ実績43万件以上の弁護士法人・響の無料相談をお気軽にご利用ください。

ご相談いただくことで、おもに次の3つのメリットがあります。

- どの債務整理が適しているかアドバイスをもらえる

- 交渉や手続きの多くを代理人として任せられる

- 督促や取り立てをすぐに止めてもらえる

どの債務整理が適しているかアドバイスをもらえる

債務整理にはそれぞれメリット・デメリットがあるため、どの方法が適しているのかは、返済総額や収入などの状況によって異なります。

弁護士に相談することで、本当に債務整理をすべきか、どの債務整理が適しているかといった的確なアドバイスをもらえます。

債務整理案件の解決実績豊富な弁護士であれば、生活状況や病気が治るまでの見通しを踏まえ、負担を極力抑えて債務整理を進める方法も考えてくれるでしょう。

交渉や手続きの多くを任せられる

債務整理を行うためには、債権者との交渉や裁判所とのやり取りなどが必要です。

これらは、一般の方には難しいことが多いといえます。

弁護士に依頼することで、依頼者の代理人としてこれらの交渉や手続きの多くを任せることができます。

督促や取り立てをすぐに止めてもらえる

弁護士は依頼人から債務整理を依頼されると、債権者に「受任通知」を送付します。

受任通知とは、弁護士が債務者の代理人となり債務整理を行うことを債権者に伝える文書です。

債権者が受任通知を受け取った時点で、督促や取り立てはストップします(貸金業法第21条)。

弁護士に債務整理を依頼することで、一時的に取り立てや返済のストレスから解放されるのです。

受任通知について、詳しくは以下の記事で解説しています。

病気で借金返済が苦しかった方の体験談

病気の影響で借金返済が苦しくなった方が、弁護士法人・響に債務整理を依頼して問題を解決した体験談を紹介します。

病気で事業を一時休業し、任意整理をした方の例

- 年代、性別:40代・男性

- 借金総額:600万円

- 職業:自営業

- 利用した債務整理の方法:任意整理

月々の返済額を10万5,000円→6万6,000円 に減額

自営業を営んでいましたが、なかなか軌道に乗せることができず、次第に赤字続きになっていきました。

最近になってなんとか持ちこたえることができるところまで回復することができたのですが、無理したツケが回ってきたのか、体を壊してしまい、一時休業せざるをえませんでした。

生活費をやりくりするため、家族に心配させないようにと内緒で、これまで以上に借金をしてしまい、借金の総額は600万円になっていました。

ようやく仕事に復帰するにも毎月の返済額が苦しく、家族に借金を隠していたこともあって不安で仕事に身が入らないため、弁護士事務所に相談しました。

すると、最終的に将来利息の支払いが免除され、毎月の支払いも10万超から6.6万円へと減額することに成功しました!

また、弁護士さんには家族に借金について知られずに返済していけるよう対応していただいています。

これから完済へ向け、体調に気をつけてがんばりたいと思います。

双極性障害などの診断を受けた後、多額の借金を自己破産で解決した例

- 年代、性別:40代・女性

- 借金総額:2,400万円

- 職業:自営業

- 利用した債務整理の方法:自己破産

借金総額が2400万円→0円 に

前夫にお金の無心をされクレジットカードを作成、キャッシング利用して渡していましたがその後は彼にカードごと渡して何に使用していたかわからない状態でした。

前夫が浪費・不貞行為を繰り返したため、離婚をしましたが、私は精神を病んでしまい強迫性障害・妄想性障害・双極性障害との診断を受け、仕事に就けず収入がなくなり返済が困難になりました。

その後、病状は落ち着きましたが、母の介護や実家の喫茶店の手伝い等で外に働きに行けず、自営業で化粧品やペットフードなどのネット販売を始めましたが大きな収入には繋がりませんでした。

返済総額が2,000万円を超えてしまい、収入も少なかったので、自力での完済は不可能に。

自分で債権者に月の返済の減額を交渉したりしましたが、自力での返済を続けるのは厳しかったため、自己破産をする決意をしました。

自己破産前は借金のことが頭から離れませんでしたが、再出発をするためにも破産を選んでよかったと思っています。

破産後は毎月の返済や借金のことを考えずに済み、母の介護や実家の手伝いに専念することができるようになりました。

前夫に言われるがままカードを渡して甘やかしてしまった自分を反省して、これからは借金をしない生活を送りたいと思います。

家族が病気で借金を返せないときにできることは?よくあるご質問

借金があるご本人が病気になってしまい、家族が困ってしまうこともあるでしょう。

ここでは、以下のご質問にお答えします。

- 病気の人に代わって債務整理はできる?

- 病気で家族が亡くなったら借金を受け継ぐの?

病気の人に代わって債務整理はできる?

債務者が病気であっても、原則債務者本人でないと債務整理はできません。

家族が借金についての相談をすることは可能ですが、弁護士との受任契約は本人以外結ぶことができないのです。

日本弁護士連合会(日弁連)が定めた「債務整理事件処理の規律を定める規程」においても、債務整理の受任前に債務者本人と直接面談をしてヒアリングを行うように定められています。

第三条 弁護士は、債務整理事件を受任するに当たっては、あらかじめ、当該事件を受任する予定の弁護士(複数の弁護士が受任する予定である場合にあっては少なくともそのうちのいずれか一人を、弁護士法人又は共同法人が受任する予定である場合にあっては当該弁護士法人又は共同法人の社員又は使用人である弁護士のうち少なくともいずれか一人をいう。)が、当該債務者と自ら面談をして、次に掲げる事項を聴取しなければならない。

ただし、認知症・精神疾患などによって本人の判断能力が疑われるケースでは、成年後見人制度を利用することで、成年後見人が代わりに債務整理などを行えることもあります。

成年後見人制度とは、契約行為など重要な判断が自分でできなくなってしまった人の権利を守る制度で、利用するには家庭裁判所から承認を得る必要があります。

参考:厚生労働省「成年後見人等の選任と役割 _ 成年後見はやわかり」

本人の代わりに債務整理を行えるケースについては、以下の記事で詳しく解説しています。

病気で家族が亡くなったら借金を受け継ぐの?

借金のある家族が病気で亡くなってしまった場合、配偶者・子どもなどの法定相続人には借金も相続されます。

ただし、相続放棄と呼ばれる手続きを行うことで、借金を引き継がないことは可能です。

家や預金などのプラスの資産より、借金をはじめとするマイナスの資産が多い場合は選択肢になるでしょう。

相続放棄には、以下のような条件があるので注意してください。

- 名義の家などを含むプラスの価値がある財産も相続できなくなる

- 相続発生を知って3ヶ月以内に行う必要がある

- 遺産を使ったり、亡くなった人の借金を返したりするとできなくなることがある

借金があると思われる家族が亡くなって相続手続きに迷ったら、一度司法書士・弁護士などの専門家に相談してみるとよいでしょう。

借金の相続放棄については、以下の記事で詳しく解説しています。

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ