「自分の借金額は女性にしては多いのかな…」

「他の女性はどんな理由で借金してるんだろう」

女性の借金の理由で割合が最も高いのは生活費です。

他にも医療費や奨学金、パチンコなどのギャンブル、美容代まで多岐にわたります。

借金理由や借金額に関わらず、借金の返済がつらい場合は以下の対処法を検討してみましょう。

- 収支を見直して返済計画を立て直す

- 金利の低いローンに借り換える

- 借入先が複数ある場合は一本化する

- 奨学金は返済猶予制度などの利用を検討する

- 給付金や公的貸付の利用を検討する

- 債務整理で借金の返済額を減らす

どの対処法が適切かわからなければ、借金に関する相談を多く受けてきた法律の専門家に一度相談してみるのがよいでしょう。

問合せ・相談実績43万件以上の弁護士法人・響では、女性専用の窓口から、周囲に知られず無料で借金相談が可能です。

女性のための借金相談窓口はこちら

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ

目次

「いきなり弁護士に相談するのは怖い…」そんな方は、弁護士法人・響が運営する借金減額診断で、借金を減らせるか診断してみましょう。無料・匿名で利用できます。

【3つの質問に答えるだけ】借金減額診断を試してみる

※弁護士には守秘義務があり、減額診断の過程で入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

女性の借金額・借金理由は?女性100人に独自アンケート

実際に借金をしたことのある女性は、どれくらいの額を、どこから、どのような理由で借り入れたのでしょうか。

30万円以上の借金経験がある20〜50代の女性100人に対してアンケートを行い、借金額や借入先、借金理由、そして借金の悩みなど、体験談をうかがいました。

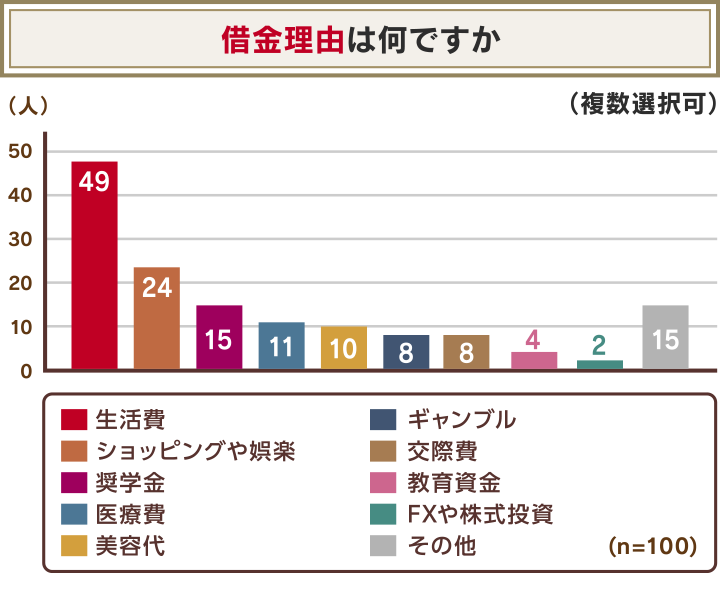

女性の借金理由1位は生活費!美容代など女性ならではの理由も…

アンケートに回答してくださった女性100人の借金理由1位は生活費で、半数近い方が理由に挙げていました。

生活費に次いで多い借金理由として、ショッピングや娯楽(24人)、奨学金(15人)、医療費(11人)、美容代(10人)などが続きます。

生活費と他の項目を一緒に選んでいる方も多く、他の出費がかさんで生活費が圧迫されてしまったり、複合的な理由で借金が膨らんでしまったりした方も少なくないようです。

上位の借金理由について寄せられた女性の体験談をいくつか紹介します。

- 借金額:200〜300万円

- 借金理由:生活費、医療費

- 借入先:家族(親)

夫が鬱になって仕事ができなくなってしまい、仕事を辞めざるをえなくなった。

私一人の給料で生活をまかなわないといけなくなり、親に毎月少しずつ借りてしまい、高額になってしまった。

私一人の給料ではどうにもならなくてでも夫には仕事してとも今の状態では言えず。

親だから返せるときでいいと言ってくれるが、すごく心苦しくて毎日葛藤しています。

- 借金額:100〜200万円

- 借金理由:ショッピング

- 借入先:クレジットカード会社

18歳で初めて作ったクレジットカードでお金が手元になくても洋服を買えたのが、買い物が好きになったきっかけでした。

しかし、カード払い方法がリボ払いで、毎月1万から2万の少額の支払い額にしていました。

その後、リボ払いの支払いが毎月4万円まで増えた一方、リボ払いの残金がほぼ減ることがなかったのです。

結局、積立保険が満期になったのと、借金について母親へ打ち明けてお金を出してもらったことで全額返済できました。

- 借金額:200〜300万円

- 借金理由:ショッピング

- 借入先:クレジットカード会社

美容整形をした。当初の予定より高額になったためにローンを組んだ。

美容整形は1ヶ所手を出してしまうと他のところも気になって追加の施術をしたくなってローンが増えることが多いので、その衝動を抑えるのが大変だった。

返済した後にまた別のプランで組んでしまいそうで怖い。

欲望には果てがないけど、お金には上限があるのでどこかで線引きしないといけないと思っている。

- 借金額:50〜100万円

- 借金理由:生活費

- 借入先:クレジットカード会社(キャッシング利用)、消費者金融

シングルマザーになり、養育費も支払ってもらえず、3人の子を育てていくのに必死だった。

収入も毎月固定ではなく、さらにコロナ禍で減る一方にもかかわらず、子どもの教育費、お小遣いなど支払うものは増え続けるばかりで、給付金なども生活費で精一杯だったので、常に悪循環だった。

市営住宅の抽選に当たるまで応募し続け家賃を減らし、副業をしたり携帯を格安SIMに替えたりと、子ども達へ支障がないように無理なく支出を抑えた。

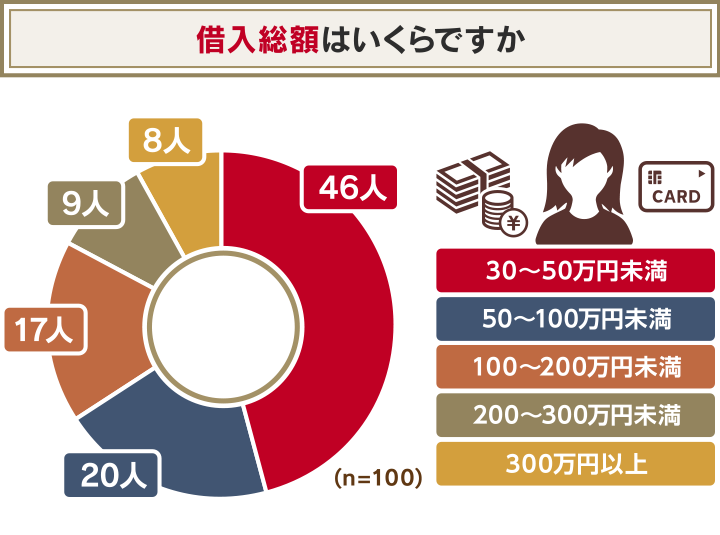

借金額100万円以上の女性が3割以上に

借入総額についての質問には「30〜50万円未満」と答えた女性が46人と最多だったものの、100万円以上の借金を負っている女性も34人にのぼり、割合としては小さくありませんでした。

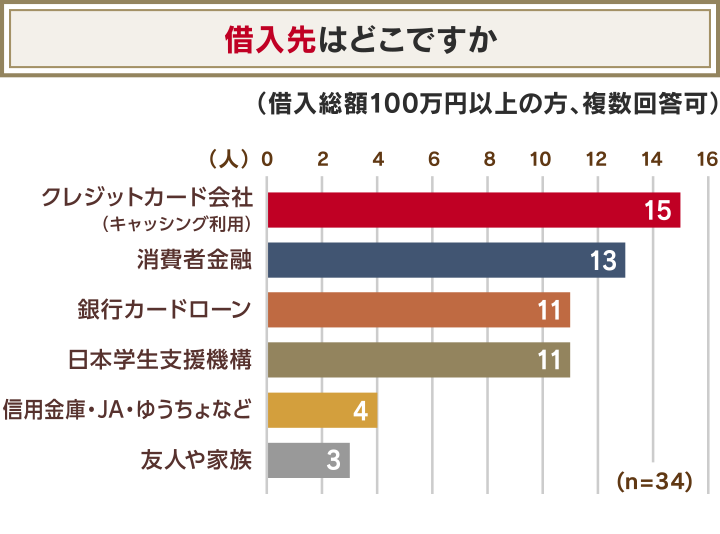

100万円以上の借り入れをしている方の借入先としては、クレジットカード会社(クレジットカードのキャッシングの利用)が最多でした。

キャッシングはクレジットカードを使えばATMから簡単にお金が引き出せるため、気軽に使ってしまい借金額が膨れ上がるケースもあるのです。

なお、上のグラフにある日本学生支援機構とは、奨学金の貸付けを行っている機関です。

奨学金は高額なことが多いため、100万円以上の借金に関する借入先の上位に名前が並んでいると考えられます。

奨学金の返済に困った場合の対応については後述します。

ギャンブル・ホストなどでの借金は家族に言えない女性も多い

ギャンブルやホスト通いなどで借金を抱えた女性からは、家族に伝えられず返済に悩んだという声が寄せられました。

- 借金額:30〜50万円

- 借金理由:ギャンブル(パチンコ)

- 借入先:クレジットカード会社(クレジットカードのキャッシング利用)

子育て、仕事のストレスがたまり、パチンコにハマってしまった。

その結果生活費が足りなくなり、クレジットカードでキャッシングを繰り返してしまった。

旦那に内緒の借金だったため、バレるのが怖かった。

返済のために、深夜のバイトを始めた。

結局旦那にはばれたが1年ほどで借金は返済でき、バイトは今も続けているおかげで余裕ができた。

旦那了解のもと楽しむ程度にパチンコもやっている。

- 借金額:50〜100万円

- 借金理由:交際費(ホストクラブ)

- 借入先:消費者金融、銀行カードローン

借金理由は、ホストクラブに通っていて、そこでの支払いが足りなくなったことです。

ホストクラブに通ってること自体家族には秘密にしていたので、もちろん借金したことも秘密でした。

なので毎月の給料から借金返済分を引くと日常生活で使えるお金があまり残らず、カツカツで生活することになりました。節約ばかりの日々で窮屈に感じていました。

上の体験談では、借金理由がギャンブルであっても、最終的に家族の理解を得て完済した方もいました。

借金について、思い切って家族に相談してみるのも手だといえるでしょう。

しかし家族からの理解・支援が望めない場合もあるかもしれません。

その場合、法律の専門家や公的窓口などへの相談を検討してみてはいかがでしょうか(相談先は後述します)。

女性が借金を抱え込んだまま生活するリスクとは

女性が借金を負ってしまう背景はさまざまですが、重い返済負担を負ったままでは、予想以上に大きいリスクに直面してしまうかもしれません。

おもなものは、以下のとおりです。

- 今後の生活の安定が図りづらい

- 結婚生活にヒビが入る可能性がある

- 出産・育児・介護と返済の両立は困難なことも多い

- シングルマザーは費用面などにさらに不安が生じる

それぞれについて見てみましょう。

借金の滞納による影響については、以下の記事で詳しく解説しています。

今後の生活の安定が図りづらい

このリスクは女性に限りませんが、借金の返済が長期間続くと収支の計画を立てるのが難しくなり、今後の生活の安定を図りづらいといえます。

自分や自分以外の家族が体調を崩して休職・入院するなど、大きな出費、収入減があると、返済不能になってしまう可能性が高まります。

生活がなかなか安定しないのはもちろん、収入減をおそれ、転職などのキャリアアップの機会を逃してしまうかもしれません。

結婚生活にヒビが入る可能性がある

借金自体は法律で定められている離婚原因には入っていないので、借金だけを理由に離婚をすることを裁判所は認めていません。

しかし、借金問題が離婚問題に発展する例はあります。

たとえば家計管理を任されている専業主婦が借金をしている場合、管理能力を疑われるかもしれません。

だからといって多額の借金の存在を配偶者に長期間隠していると、問題を共有していないことによって信頼関係に深い傷がつく可能性もあります。

借金問題を早めに解決する方法を見つけ、問題解決に向けて前向きに話し合える状況を作る必要があるかもしれません。

出産・育児・介護と返済の両立は困難なことも多い

出産・育児・介護においては、いまだに女性の負担が大きいのが現状です。

政府が出している「男女共同参画白書 令和2年版」によれば、女性の「家事・育児・介護時間」の平均は、男性の平均をすべての世代で大きく上回っています。

こうしたケアに追われている間は大変な労力が伴うため、返済との両立は容易ではありません。

仕事が思うようにできないことは珍しいことではないですし、育児や介護が優先されて金銭管理に時間が割きにくくなれば、返済をスムーズに進めることも難しくなるかもしれません。

また、家庭で育児・介護をしていると逃げ場がなく、ストレスから買い物などをしてしまう可能性もあります。

まだ出産・育児・介護の予定自体はなくても、将来を考えて早めに対処するに越したことはないでしょう。

参考:I-特-1図 男女別に見た家事・育児・介護時間と仕事等時間の推移(週全体平均)(年齢階級別,昭和51年→平成28年) _ 内閣府男女共同参画局

シングルマザーは費用面などにさらに不安が生じる

シングルマザーとして子どもを育てている場合、固定で月数万円以上借金を返済しながら子どもの出費に対応するのは不安がつきまとうでしょう。

上のアンケートで寄せられた体験談にもあったように、子どものための支払いが増え続けていく時期は、多くの場合避けられません。

子どもにかかるお金を無理に節約すると将来にも関わると考えて苦悩するシングルマザーは多く、子どものために借金を重ね、悪循環に陥ってしまう、という例も少なくないのです。

根本的な対処法を考えて早めに完済までのめどを立てることで、子どもにとっても安定した環境が作りやすいといえます。

シングルマザーの借金について、詳しくは以下の記事で解説しています。

女性の借金問題を解決するための方法とは

女性が借金問題を抱えこんでしまうと思わぬリスクがあるため、早めの解決が重要だといえます。

問題を解決するための方法として考えられるのは、以下のような方法です。

- 収支を見直して返済計画を立て直す

- 金利の低いローンに借り換える

- 借入先が複数ある場合は一本化する

- 奨学金は返済猶予制度などの利用を検討する

- 給付金や公的貸付の利用も検討する

- 債務整理で借金の返済額を減らす

それぞれについて解説します。

収支を見直して返済計画を立て直す

借金の返済が続く状況に漠然と苦しさを感じている場合は、まずは収支状況を洗い出し、必要があれば返済計画を立て直しましょう。

- 現状を把握する

まずは自分の借入先・借入残高・借入金利と利息・毎月の返済額を把握しましょう。 - 収支や返済可能額を見直してシミュレーションをする

次に、自分の収入・支出から返済可能額を計算します。

サブスク代、携帯代などの固定費を中心に支出額を見直し、無理せず返済に回せるお金がないかを点検しましょう。 - 返済プランを立て直し、必要に応じて債権者(お金を貸した側)と交渉する

無理のない返済プランが立ったら、必要に応じて貸金業者や金融機関と交渉して返済額などを変更します。

変更できたら、プランに従って返済を進めましょう。

借金の返済計画の立て方について、詳しくは以下の記事で解説しています。

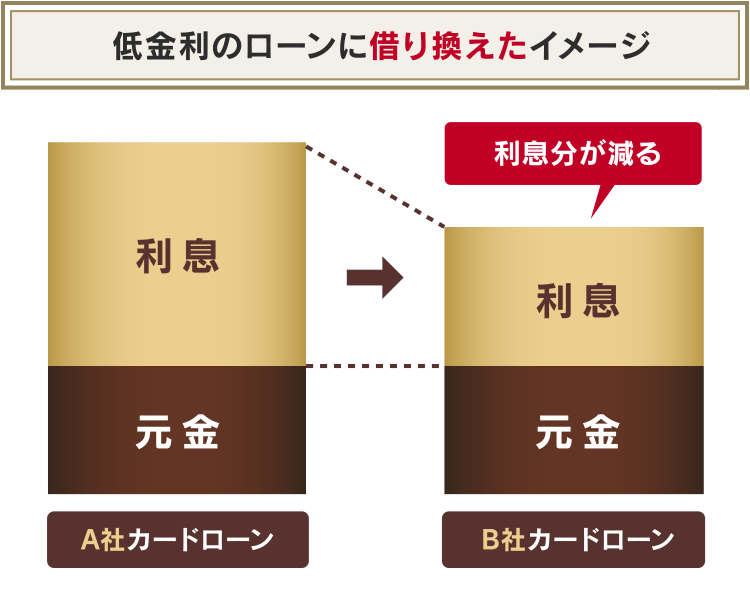

金利の低いローンに借り換える

借金の返済が難しくなる要因の一つは利息です。

金利が低ければ利息が下がり、支払総額も減るので、現状より金利の低いローンに借り換えるのも選択肢の一つといえます。

ただし、以下のような注意点もあるため、すでに返済に苦しんでいる人は慎重な検討が必要です。

- すでに収支が釣り合っていない場合はローンの審査に通らず、借り換え自体ができないこともある

- 借金を借金で返しても当然ながら借入額自体は減らないので、根本的解決にならない

借金の借り換えについては、以下の記事で詳しく解説しています。

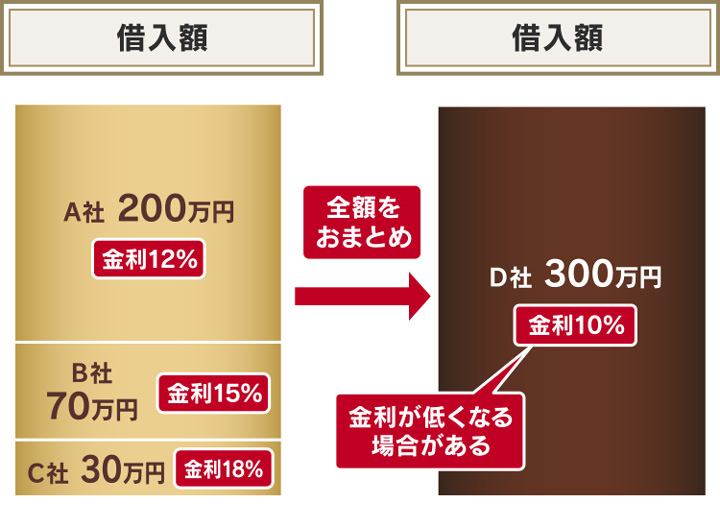

借入先が複数ある場合は一本化する

複数の借入先があり、多重債務状態になっている場合は、金利の低い「おまとめローン」で借入先を一つにまとめることも検討してみましょう。

おまとめローンで複数の借金をまとめることで、以下のようなメリットがあります。

- 返済日・返済額の管理がしやすくなる

- 1社からの借入額が上がると上限金利が下がり、利息分の支払い負担が軽くなる可能性がある

ただし、借り換えと同様、一本化では借金の元金は減額できません。

一本化の際に返済額を引き下げることで返済が長期化し、かえって利息が増えてしまう場合もあるため、利用時は慎重に検討するのがよいでしょう。

借金の一本化については、以下の記事で詳しく解説しています。

奨学金は返済猶予などの救済制度の利用を検討する

奨学金は、病気やケガ、失業、災害など、やむを得ない理由で奨学金の返還が難しくなってしまった場合は救済制度を利用することができます。

日本学生支援機構(JASSO)では、以下のような制度があります。

- 減額返還制度:毎月の返還額を減らす制度

- 返還期限猶予制度:返還を待ってもらう制度

ただし、いずれの制度も利用時は年収など一定の条件を満たしている必要があります。

奨学金の貸付けを行っている他の機関でも類似の制度が使えることがあるので、借入先の公式サイトなどで確認してください。

奨学金の返済については、以下の記事で詳しく解説しています。

公的融資や給付金の利用も検討する

収入が十分でなく生活が苦しくなっている場合、困窮世帯およびシングルマザー世帯が利用できる公的な給付金や融資制度があります。

利用条件が合えば、利用を検討してみるのもよいでしょう。

公的融資制度で借りたお金も返済義務があります。

貸付利率は比較的低いとはいえ、元金が返せるめどが立つかどうかをきちんと確認してから利用するようにしてください。

借り入れても返済のめどが立たない、生活が立て直せそうもない場合は、後述する債務整理を行った方がよいケースもあるでしょう。

なお、下から紹介する情報は、2023年2月現在のものです。

実際の利用の際は、それぞれの参考ページから、利用条件や申し込み方法をよく確認するようにしてください。

緊急小口資金など困窮世帯を対象にした公的融資制度がある

生活が困窮している世帯を対象にお金を貸し付ける公的融資制度で、返済が厳しい期間を切り抜けられる可能性があります。

多額の借り入れは難しい場合がほとんどですが、無利子、低利子で借り入れが可能です(給付金は返済義務なし)。

制度の例を紹介します。

- 緊急小口資金:緊急かつ一時的に困窮する世帯の自立を支援するために生活費を貸し付ける制度。貸付上限額は10万円以内、貸付条件は、無利子、保証人不要、据置期間2ヶ月以内、償還(返済)期限12ヶ月以内(参考:緊急小口資金のご案内 - 東京都社会福祉協議会)

- 住居確保給付金:市町村ごとに定める額を上限に、実際の家賃額を原則として3ヶ月分支給する給付金制度。主たる生計維持者が離職・廃業後2年以内などの条件がある(厚生労働省|厚生労働省生活支援特設ホームページ _ 住居確保給付金:制度概要)

母子家庭向けの給付金や融資制度もある

シングルマザーで生活が困窮してしまっている場合、母子家庭を対象とした公的支援があります。

制度の例をいくつか紹介します。

- 児童扶養手当:18歳までの子どもを養育している、ひとり親に支給される手当(参考:東京都福祉局児童扶養手当について)

- 児童育成手当:東京都内に住所がある、18歳までの子どもがいるひとり親に支給される手当。金額は市区町村によって異なる(参考:児童育成手当 東京都福祉保健局)

- 住宅手当(母子家庭向け):20歳未満の子どもを養育しているひとり親家庭の世帯主を対象に、住宅の家賃補助をする制度。居住地の市区町村により利用条件・金額は異なる

- 母子父子寡婦福祉資金貸付金:20歳未満の児童を扶養していて配偶者のない女性または男性が対象の貸付制度(参考:男女共同参画局「母子父子寡婦福祉資金貸付金制度」)

- ひとり親家庭等医療費助成制度:ひとり親を対象に、保護者・子どもの医療費の自己負担分を助成する制度。居住地の市区町村により利用条件・金額は異なる

住んでいる場所や各家庭の条件によって、利用できる制度、受取・借入可能金額は異なります。

ご自分が利用可能な制度を知りたい場合、最寄りの自治体の福祉窓口や子育て支援担当の窓口などに問い合わせてみるのもよいでしょう。

債務整理で借金の返済額を減らす

「今のままでは自力での返済は難しそう」という場合、債務整理という方法で借金の利息や元金を減額するという選択肢もあります。

債務整理は合法的に借金返済の負担を減らす方法です(詳しくは次の項から解説しています)。

債務整理によって借金を減らせるか知りたい方は、借金減額シミュレーターをお試しください。

弁護士法人・響が運営する借金減額診断では無料で診断可能です。

債務整理で減らせる?30秒で借金減額診断

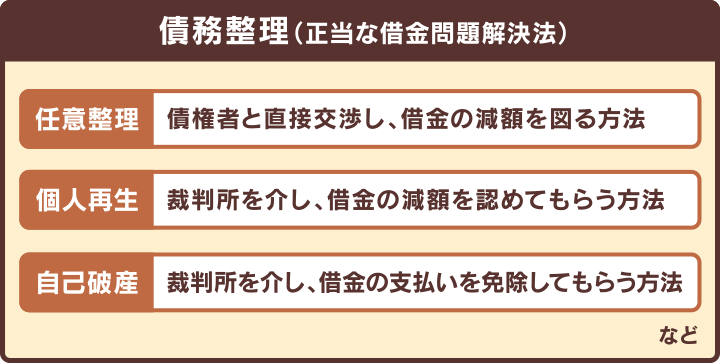

借金問題を解決する債務整理の方法とは

債務整理は借金問題を合法的に解決する方法です。

「任意整理」「個人再生」「自己破産」という3つの方法があり、借金の減額や免除によって借金問題の解決を目指せます。

債務整理については、以下の記事で詳しく解説しています。

共通するデメリットに信用情報機関に事故情報が登録される(ブラックリストに載る)というものがあります。

信用情報機関に事故情報が登録されていると、以下のような影響があります。

- 新たな借り入れやローン契約ができなくなる

- クレジットカードの作成・利用ができなくなる

- 分割払いの買い物ができなくなる

- 保証人になれなくなる

しかし、結婚ができなくなったり、子どもに影響が出たりすることは原則としてありません。

用語集

信用情報機関とは?

用語集

信用情報機関とは?

ローン・クレジットカードなどの利用者の氏名や勤務先、借入残高、返済状況(信用情報)を取り扱う機関のこと。

延滞、債務整理などがあると事故情報として登録されます。

信用情報機関は以下の3つで、それぞれ加盟する金融機関や取り扱う情報が一部異なります。

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

- 全国銀行個人信用情報センター(KSC)

ブラックリストについては以下の記事で詳しく解説しています。

債務整理のそれぞれの方法について解説します。

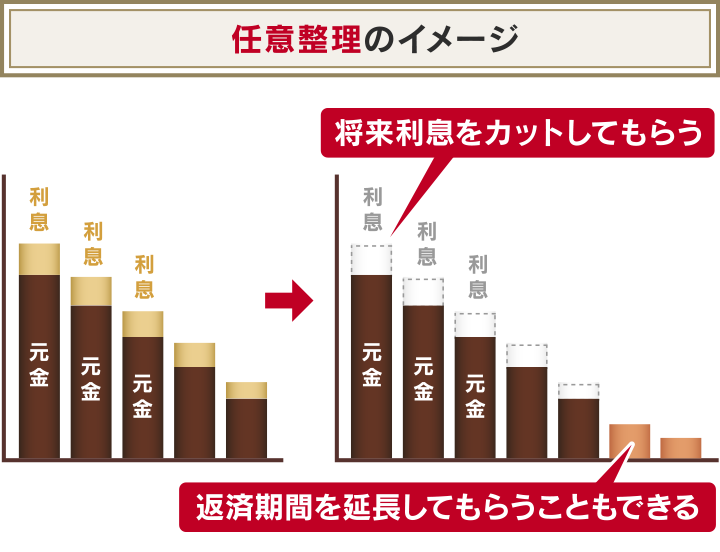

任意整理は周囲に知られづらく財産への影響も抑えられる

任意整理とは、債権者(お金を貸した側)と直接交渉することによって借金の減額を図る方法です。

任意整理をすることで、以下のお金がカットできる可能性があります。

- 将来利息:通常どおり返済を続けていく場合に本来払うはずの利息

- 経過利息:最後に借金を返済した日から、和解日など一定期間までに発生する利息(※)

- 遅延損害金:借金などの返済を滞納している場合に発生する損害賠償金の一種(※)

※ 債権者によってはカットできないこともあります

任意整理は裁判所などの公的機関を通さないため、交渉対象とする債権者を選べます。

そのため、返済中のローンの債権者や保証人のついている借金を対象外にすれば、家や車などの財産や保証人への影響を避けられるのがメリットです。

任意整理ができる条件は、以下の2点です。

- 将来利息などをカットした額を原則3~5年程度の分割払いで完済できる、安定した収入があること

- 返済を続ける意思があること

任意整理については以下の記事で詳しく解説しています。

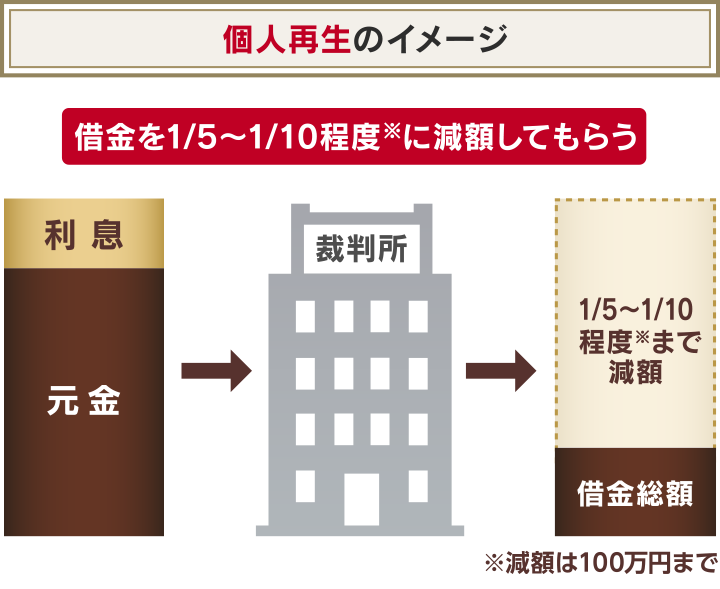

個人再生は元金額が大きい場合に減額が図れる

個人再生とは、債務者(借りた側)に返済不能の可能性があることを裁判所に申し立て、認めてもらうことで借金を減額してもらう手続きです。

借金額を1/5〜1/10程度に減らし、3年(最長5年)で返せるようになる可能性があります(最低でも100万円の返済義務は残ります)。

後述する自己破産では持ち家は手元に残すことができませんが、個人再生では住宅ローンの返済中であっても「住宅ローン特則」を利用すれば家を残せる可能性があります。

個人再生の住宅ローン特則については以下の記事で詳しく解説しています。

個人再生ができるおもな条件は、以下のとおりです。

- 将来的に継続的・安定的な収入があり、再生計画にのっとった返済ができること

- 住宅ローン以外の借金総額が5,000万円以下であること

個人再生については以下の記事で詳しく解説しています。

自己破産は無職・収入ゼロでも利用できる

自己破産とは、裁判所を介して一部の債務を除きすべての借金の支払い義務を免除(免責)してもらう解決方法です。

自己破産には一定以上の財産は回収・換金されて債権者に分配されるという大きなデメリットがあります。

しかし、任意整理や個人再生では減額後の借金を返し続ける必要がありますが、自己破産は原則すべての返済義務がなくなります。

そのため、無職・収入ゼロ・生活保護を受給中であっても利用可能という特徴があるのです。

一方、自己破産を利用するには以下のような条件もあります。

- 借金が払えない状態である(返済不能状態)

- 借金の理由・経緯が致し方のないものである(免責不許可事由に当たらない)

- 支払い義務が免除(免責)の対象の借金である(非免責債権ではない)

自己破産については、以下の記事で詳しく解説しています。

借金問題は弁護士など法律の専門家に相談すると安心

女性は借金問題について抱え込んでしまうケースも少なくありませんが、一人で悩むだけでは返済はなかなか進みません。

借金問題が重く感じられたら、守秘義務のある専門家からアドバイスをもらえる相談先で話を聞いてもらうとよいでしょう。

相談先の選び方は、大まかに以下の通りです。

- 返済が困難な場合・借金をすでに滞納している場合など

:弁護士など法律の専門家の事務所 - 家計改善で返せそうな場合・自分の借金問題の深刻さを客観的に知りたい場合など

:公的な借金相談の窓口

それぞれについて解説します。

弁護士など法律の専門家の事務所では早期解決が図れる

以下のような状態の方は、弁護士・司法書士など法律の専門家の事務所で相談し、迅速な問題解決を図るのがよいかもしれません。

- 収入に対して借金額が多く、返済が困難

- すでに借金の返済を滞納し始めている

法律の専門家は、収支や財産の状況から判断し、前述した債務整理の方法から適したものを提案し、進め方も考えてくれるでしょう。

そのまま債務整理を依頼すれば、交渉や手続きの多くを代理で行ってもらうことが可能です。

仕事や子育て、家事で忙しい中でも、慣れない書類集めや書類作成の負担を抑えて借金問題の解決を図ることができます。

費用が不安な場合、弁護士費用および司法書士費用を分割払いできる事務所もあります。

司法書士に代理で行ってもらえる業務は限られる

借金問題について、司法書士に相談することは可能です。

しかし、行える業務・実際の手続きなどに以下の制約がかかります。

- 依頼者の代理人にはなれないため、自己破産や個人再生の手続きにおける裁判所への申立てなどは債務者(お金を借りている人)本人が行う必要がある

- 1社あたりの債務が140万円超の案件を扱えない(司法書士法第3条)

裁判所への申立て、やりとりは平日に時間を取る必要があるため、自分ですべての手続きを行うと仕事や子育てに支障が出る可能性が考えられます。

借金額が多い場合や、債務整理の方法が決まっていない場合は弁護士に依頼した方がスムーズだといえるでしょう。

まず話を聞きたいときは公的な相談窓口の活用も手

以下のような状態の方は公的な相談窓口を利用してみるのもよいでしょう。

- 収入に対して借金額がそこまで多くない

- そもそも、自分の借金問題の深刻さがわからない

- とりあえず専門家から情報収集したい

公的な相談窓口には、たとえば以下のようなものがあります。

- 各自治体の相談窓口(市役所・区役所)

- 国民生活センター(消費生活センター)

参考:全国の消費生活センター等_国民生活センター - 日本貸金業協会 貸金業相談・紛争解決センター

参考:相談窓口のご案内 _ 日本貸金業協会 - 日本クレジットカウンセリング協会

参考:借金でお困りの方|JCCO 日本クレジットカウンセリング協会|借金のお悩み相談無料 - 法テラス(日本司法支援センター)

参考:相談をご希望の方へ|法テラス

基本的に相談料は無料で気軽に専門家へ相談でき、秘密厳守で対応してくれます。

ただし、以下のような特徴もあるので注意してください。

- 平日の日中など、相談できる時間が限られている

- 相談時間が30分程度と短いところが多い

- 予約が取りづらい

借金の相談窓口について、詳しくは以下の記事で解説しています。

弁護士法人・響は女性専用窓口で無料相談可能

弁護士法人・響のおもな特徴と相談のメリットは以下のとおりです。

- 相談実績が43万件以上・債務整理の解決事例も多数

- 24時間365日、全国で受付対応可能

- 相談は何度でも無料

- 女性専用の窓口がある

- 弁護士費用は分割で支払い可能

弁護士法人・響では、相談者様への寄り添いを意識しています。

借金理由が浪費やギャンブル、美容整形など、人に話しづらいものであったとしても、弁護士が感情的になるようなことはありません。

また、当事務所からのご連絡は、できるだけご本人の希望に沿って差し上げるようにしています。

希望される連絡方法や時間帯があれば、相談時にお伝えください。

また相談者様の借金額や返済状況、収入から債務整理が必要でないと判断された場合に債務整理を強要することは一切ございません。

お気軽にご相談ください。

女性のための借金相談窓口はこちら弁護士法人・響で借金問題を解決された女性の体験談を次の項で紹介します。

弁護士法人・響で相談した女性が借金問題を解決した体験談

弁護士法人・響に相談してくださった女性の例を紹介します。

浪費などによる借金270万円を任意整理で解決(20代・女性・公務員)

| 任意整理前後の借金総額 | 約270万円→約220万円 |

| 任意整理前後の毎月の返済額 | 約12万円→約4.6万円 |

20代前半に結婚したのですが、ショッピングや日頃の浪費で夫と合わせて借金の返済総額が270万円にもなっていました。

当時夫は転職活動中で家の収入は私の給料15万円と夫のアルバイト代5万円のみでした。

どう考えても毎月の返済額が足りないので、このままどうなってしまうのだろうという不安な気持ちでいっぱいでした。

借金相談の経緯・結果

任意整理は弁護士さんに法律相談をしているときに初めて知ったのですが、相談に至った経緯はネットで借金を減らす方法を検索したときにトップに出てきたのがきっかけです。

そこからメールで問合せをしてみて、すぐに相談・手続きをお願いしました。

任意整理の結果、総額は270万円から220万円になり、毎月の支払いも12万円から4.6万円にまで減らせることになりました。

借金について相談して任意整理をした感想

若いうちに借金完済のめどが立って本当に良かったです。

任意整理で楽になったのは毎月の支払いだけではなく、一人で悩む必要がなくなったのが一番大きいです。

友達や家族には相談できないので、一人で抱え込まずに相談できてスッキリできたことも非常に感謝しています。

夫や弁護士事務所の方々が味方になってくれていると思うだけでも、以前までのモヤモヤがなくなったように感じます。

リボ払いで作った借金300万円を任意整理で解決(60代・女性・会社員)

| 任意整理前後の借金総額 | 約300万円→約250万円 |

| 任意整理前後の毎月の返済額 | 約7.8万円→約4.6万円 |

家族のショッピングや旅行などで浪費が進み、支払いはずっとリボ払いにしていました。

借金が300万円にも膨らみ、さすがになんとかしないといけないと思い、借金を支払うために借入先も徐々に増やさざるを得えない状況でした。

正直、年齢的に考えても「破産しかないのでは」と諦めかけていました。

借金相談の経緯・結果

もともと他の弁護士事務所に相談をしていたのですが、対応的に他の事務所にも伺ってみようと思い、そのときに娘が調べてくれたのが響さんでした。

実績も豊富で所属している弁護士さんも多いので、ここなら安心だろうと思い相談をしました。

担当してくれた弁護士の方は、私が一番無理のない返済ができる方法を一緒に考えてくれて、破産するしかないと諦めていた自分に「任意整理がよいのでは?」と提案してくれました。

返済総額を300万円から250万円と減らすことができただけでなく、月々の返済額を7.8万円から4.5万円にまで減らすことができました。

夫や娘から毎月お金を頂いているので、これからは二人の負担を減らして、自分の力で返済していきたいと思います。

借金について相談して任意整理をした感想

一番良かったことは、自己破産ではなく任意整理で進めて頂いたことです。

5年近く返済は続きますが、自力で返済できることに感謝して完済まで頑張りたいと思います。

自己破産を覚悟していましたが、最後まで協力してくれた娘や事務所の方々のおかげで返済の道を選ぶことができたので、これからは少しでも恩返しをしていきたいと思います。

- 女性の借金額・借金理由について独自アンケートを行ったところ、以下のようなことがわかりました。

・借金額100万円以上の女性はキャッシングを利用していることが多い

・女性の借金理由1位は生活費だが、美容代など女性ならではの理由も上位になった

・ギャンブル・ホストなどでの借金は家族に言えない女性も多い - 女性が借金を抱え込んだまま生活するにはさまざまなリスクがあるため、返済が難しいと感じたら以下のような対処法を検討するとよいでしょう。

・収支を見直して返済計画を立て直す

・金利の低いローンに借り換える

・借入先が複数ある場合は一本化する

・奨学金は返済猶予などの救済制度の利用を検討する

・公的融資や給付金の利用も検討する

・債務整理で借金の返済額を減らす - 借金を合法的に解決する方法である債務整理には以下の3つの方法があります。

・任意整理:周囲に知られづらく財産への影響も抑えられる

・個人再生:元金額が大きい場合に減額が図れる

・自己破産:無職・収入ゼロでも利用できる - 借金問題は、弁護士など法律の専門家に相談すると早期解決が図れます。借金問題の解決経験豊富な法律の専門家に相談することで、最適な解決方法を提案してくれるでしょう。

43万件以上の相談・問合せ実績がある弁護士法人・響では女性専用窓口で無料相談が可能です。

借金にお困りの女性の方は、ぜひ利用をご検討ください。

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ