「三井住友カードの支払いを滞納するとどうなるの?」

「三井住友カードの支払いを延滞して払えない場合の対処法が知りたい…」

三井住友カードは、支払期日に1日でも返済が遅れてしまうと利用停止になり、遅延損害金が発生します。

督促はおもにハガキや電話(自動音声)、SMSなどで行われます。

さらに1ヶ月程度滞納すると三井住友カードは強制解約になり、さらに数ヶ月滞納を続けると残債を一括請求されます。

支払いが遅れそうなときは、次のような対処法が考えられます。

- 事前に支払い方法を変更する

- 三井住友カード信用管理部へ連絡する

また支払いが遅れてしまった場合の対処法は、おもに次の3つが考えられます。

- 再引き落としが可能な金融機関なら口座に入金しておく

- 再引き落としができない場合は指定口座へ自身で振り込む

- どうしても支払いが難しい場合は債務整理をする

この記事では、三井住友カードの支払いを滞納するとどうなるのかと、対処法について解説します。

また、どうしても三井住友カードの返済ができない場合の正当な救済制度である「債務整理」についても紹介しています。

クレジットカードの返済で悩んでいる方、債務整理をすべきか迷う方は弁護士法人・響へお気軽にご相談ください。相談は無料です。

- 最短即日!返済ストップ

- 問合せ・相談実績43万件以上!

- 明瞭なご説明で費用への不安をゼロに

- 相談は何度でも無料

目次

「いきなり弁護士に相談するのは怖い…」そんな方は、弁護士法人・響が運営する借金減額診断で、借金を減らせるか診断してみましょう。無料・匿名で利用できます。

【3つの質問に答えるだけ】借金減額診断を試してみる

※弁護士には守秘義務があり、減額診断の過程で入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

三井住友カードの支払いを滞納するとどうなる?影響を解説

三井住友カードの支払いが遅れて滞納になると、次のようなことが順次起こります。

- 支払期日の翌日からクレジットカードの利用制限がかかる

- 支払日の次の日から遅延損害金が発生する

- 1週間ほどでハガキや電話、SMSなどで督促が始まる

- 20日以上滞納すると残債の一括返済を請求される

- 数ヶ月間滞納すると三井住友カードが強制解約になる

- 3ヶ月~半年以上の滞納で裁判や差押えの強制執行になることも

以下で詳しく解説します。

クレジットカード滞納による影響は以下の記事で詳しく解説しています。

支払期日の翌日からクレジットカードの利用制限がかかる

三井住友カードは、支払期日に間に合わずに1日でも滞納(延滞)すると一時的に利用制限がかかり利用できなくます。

店頭やネットのショッピング利用だけでなく、キャッシングもすべて利用できなくなるので注意が必要です。

複数枚のカードを持っている場合は、1枚でも支払い滞納があるとすべてのカードが使えなくなります。

家族カードを利用している場合は、すべての家族カードが使えなくなるため、滞納していることが家族にバレる可能性があります。

引き落とし口座に入金を忘れたといった場合は、できるだけ早く滞納を解消することが大切です。

支払いが完了して3営業日以降にクレジットカードは復活して利用できる

支払いを滞納して三井住友カードが利用停止になった場合は、指定口座への振り込みや再引き落としなどで支払いを行うことで、原則として再び三井住友カードを利用できるようになります。

再び利用できるようになるタイミングは、三井住友カードで入金が確認できてから3営業日以降(三井住友銀行の場合は翌営業日の午後以降)となります。

| 引き落とし指定金融機関名 | カード利用再開予定日 |

|---|---|

| 三井住友銀行 | 再引き落とし日の翌営業日の午後以降 |

| その他の金融機関 | 再引き落とし日もしくは振込日から3営業日以降 |

※参考:三井住友カード「お支払い日に間に合わなかった場合は」

※2023年1月20日現在の情報です。最新の情報は各社のWebサイトでご確認ください。

クレジットカードの利用可否の確認と対応方法については、会員向けWebサービス「VPass(ブイパス)」*や電話(自動音声応答)で確認できます。

*会員登録(無料)が必要です。

- Webの場合

会員向けWebサービス「Vpass」

1. VPpassにVpassIDとパスワードを入力してログインする

2. ログイン後「本サービスはご利用いただけません」と表示された場合はクレジットカードが利用ができない状態 - 電話の場合

スマートダイヤル24(自動音声応答)

1. 0120-911-911に電話する

2. 音声案内に従いサービスコード「12(ご利用可能額の照会)」を入力

3. 会員番号(16ケタ)と暗証番号(4ケタ)を入力

4. 自動音声応答に従い入力

5.利用可能額が案内されたらクレジットカードは利用できる状態

※2023年1月20日現在の情報です。最新の情報は各社のWebサイトでご確認ください。

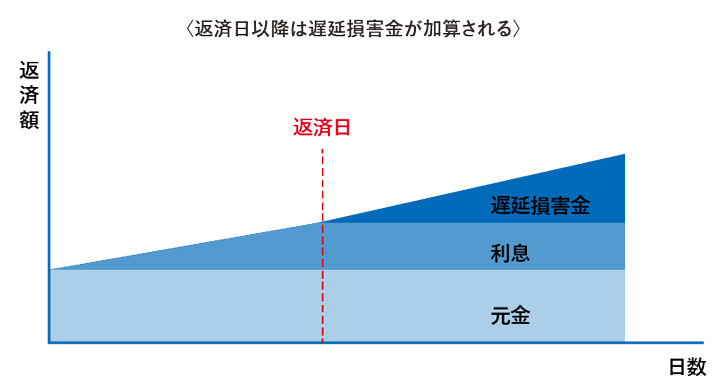

支払日の次の日から遅延損害金が発生する

三井住友カードの支払期日に遅れてしまい滞納すると、期日の翌日から入金日までの間、遅延損害金が加算されます。

遅延損害金とは、返済が滞ったことによる損害賠償金です。

遅延損害金は「遅延利息」などと呼ばれることもありますが、損害賠償金の扱いなので通常の利息(手数料)とは別物です。

遅延損害金の請求は、滞納した月の翌々月(2ヶ月後)の利用料金とあわせて行われます。

三井住友カードの遅延損害金の利率は規約によって決まっており、キャッシング利用分とショッピング利用分とで異なります。

| 分類 | 遅延損害金利率(年利) | |

|---|---|---|

| キャッシング利用分 | 20.0% | |

| ショッピング利用分 | 翌月1回払い | 14.6% |

| 分割払い、2回払いボーナス一括払い | 法定利率 | |

※参考:三井住友カード会員規約「第34条(遅延損害金)」「第40条(遅延損害金)」

※2023年1月20日現在の情報です。最新の情報は各社のWebサイトでご確認ください。

遅延損害金は滞納した日数に対して加算され、以下の式で求めることができます。

*うるう年は366

遅延損害金については下記の記事で詳しく解説しています。

遅延損害金以外にも回収事務手数料が請求される

三井住友カードの支払いを滞納した場合は、遅延損害金にシステム処理料や事務手数料などの「回収事務手数料」として1ヶ月あたり440円(税込)が上乗せされます。

回収事務手数料の請求は、滞納した月の翌々月(2ヶ月後)の利用料金とあわせて行われます。

例として、三井住友カードの利用金額10万円を滞納した場合に、遅延損害金と回収事務手数料がいくらになるかを計算してみました。

| 滞納日数 | キャッシング利用分 | ショッピング利用分 | ||||

|---|---|---|---|---|---|---|

| 遅延損害金*1 | 回収事務手数料 | 合計 | 遅延損害金*2 | 回収事務手数料 | 合計 | |

| 10日 | 547円 | 440円 | 987円 | 400円 | 440円 | 840円 |

| 30日 | 1,643円 | 440円 | 2,083円 | 1,200円 | 440円 | 1,640円 |

| 50日 | 2,739円 | 880円 | 3,619円 | 2,000円 | 880円 | 2,880円 |

*1 年利20.0%で計算(端数は切捨て)

*2 年利14.6%で計算(端数は切捨て)

※概算のため金額を保証するものではありません。

このように、滞納期間が長くなるほど遅延損害金と回収事務手数料が加算されていき、返済総額が増えてしまうのです。

1週間ほどでハガキや電話、SMSなどで督促が始まる

三井住友カードの支払いを滞納した場合、支払期日から1週間程度で郵便で文書が届きます。

この文書には、支払い方法などが記載されています。指定された支払い方法に従ってできるだけ早く支払いを行いましょう。

また電話(自動音声)がかかってきたり、携帯電話やスマートフォンにSMS(ショートメッセージ)で連絡が届く場合もあります。

三井住友カードから支払いに関して連絡がある場合の自動音声電話やSMS発信元の電話番号は、おもに次の番号です。

| 自動音声電話 発信元電話番号 | SMS 発信元電話番号 |

|---|---|

| 03-6631-1511 03-6631-1512 03-6631-1513 03-6631-1514 03-6631-1515 03-6631-1516 (対応時間10:00~19:00) 03-6740-5660 03-6740-5661 03-6740-5662 03-6740-5663 03-6740-5664 03-6740-5665 (対応時間10:00~17:00) |

03-6631-1511 03-6631-1513 03-6738-7117 03-6738-7127 06-7733-7424 06-6223-0680 06-6223-6516 06-6223-6512 |

参考:三井住友カード「お支払いが遅れているお客さまへ、自動音声にてお支払い方法をご連絡させていただいております」「三井住友カードからSMS(ショートメッセージ)が届くことはありますか?」

※2023年1月20日現在の情報です。最新の情報は各社のWebサイトでご確認ください。

放置しておくと再度文書が届いたり、電話による督促が行われる可能性があります。

また支払い状況や支払い方法は、三井住友カード会員向けWebサービスである「Vpass」からも確認することができます。

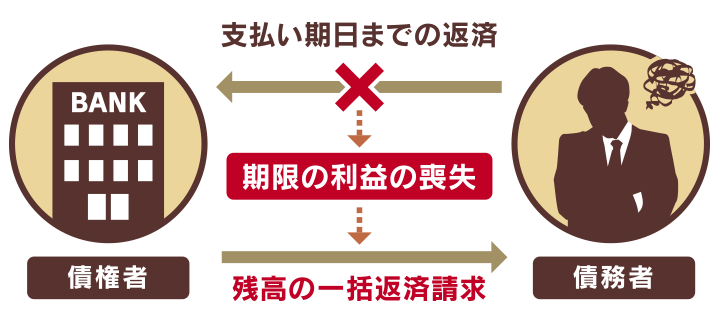

20日以上滞納すると残債の一括返済を請求される

三井住友カードの支払いを20日以上滞納した場合は、期限の利益を喪失して残債を一括請求されます。

用語集

期限の利益の喪失とは?

期限の利益とは、債務者(お金を借りた側)が決められた期日が到来するまで返済をしなくてもよいという権利(利益)のことです。債務者が期限の利益を喪失すると、債権者(お金を貸した側)は一括返済を求めることができるようになります。

用語集

期限の利益の喪失とは?

期限の利益とは、債務者(お金を借りた側)が決められた期日が到来するまで返済をしなくてもよいという権利(利益)のことです。債務者が期限の利益を喪失すると、債権者(お金を貸した側)は一括返済を求めることができるようになります。

三井住友カードの規約では、20日以上支払いを滞納した場合に期限の利益を失い、債務の全額を請求されることが明記されています。

1. 本会員は、次のいずれかの事由に該当した場合、本規約に基づく一切の債務について当然に期限の利益を失い、直ちに債務の全額を支払うものとします。

(中略)

(4)リボ払い、分割払い、2回払いまたはボーナス一括払いの債務の履行を遅滞し、当社から20日以上の相当な期間を定めて書面で支払いの催告をされたにもかかわらず、その期間内に支払わなかったとき。

※参考:三井住友カード会員規約「第22条(期限の利益の喪失)」

また会員資格を取消(強制解約)された場合も期限の利益を失い、債務の全額を請求されることになります。

期限の利益については下記の記事で詳しく解説しています。

債権回収会社から督促状が届く場合もある

三井住友カードの支払い滞納を数ヶ月続けていると「アビリオ債権回収株式会社」という債権回収会社から督促状が届く場合があります。

アビリオ債権回収株式会社(以下アビリオ債権回収)は、法務大臣から認可を受けて借金の回収事業などを行っている債権回収会社(サービサー)であり、悪徳業者ではありません。

アビリオ債権回収はSMBCコンシューマーファイナンス株式会社の100%小会社で、三井住友カードや三井住友銀行などと同じSMBCグループに属しています。

三井住友カードの延滞管理業務の一部はアビリオ債権回収に集約されているため、三井住友カードの支払いを滞納すると、アビリオ債権回収から督促状が届いたり電話連絡をされる可能性があります。

※参考:三井住友カード「三井住友カード株式会社とアビリオ債権回収株式会社による延滞管理業務に関する新たな取り組みについて」

この場合は、アビリオ債権回収から届いた督促状に記載された指定口座へ支払うことになります。

問合せ先が不明の場合は、以下の連絡先に電話で確認してみましょう。

- 電話:0120-04-9292

03-6854-4663 - メール:otoiawase@abilio-servicer.co.jp

アビリオ債権回収については下記の記事で詳しく解説しています。

数ヶ月間滞納すると三井住友カードが強制解約になる

三井住友カードの支払いを長期間滞納すると、強制解約(会員資格の取消し)になる場合があります。

三井住友カードは、会員資格の取消しの条件として次のように規定しています。

1.当社は、会員が次のいずれかに該当した場合、その他当社において会員として不適格と認めた場合は、通知・催告等をせずに会員資格を取消すことができるものとします。

(中略)

(3)当社に対するカード利用に係る債務の履行を怠った場合

※参考:三井住友カード会員規約「第23条(会員資格の取消)」

どのくらいの期間滞納すると会員資格の取消しになるかは明記されていませんが、一般的に2ヶ月~3ヶ月程度滞納を続けると取消しになると想定されます。

その場合は事前に通知されることなく、突然会員資格を取り消されて利用できなくなるため注意が必要です。

三井住友カードが強制解約になると、さらに以下のようなリスクがあります。

家族カードも使えなくなる

三井住友カードが強制解約になると、家族カードも使えなくなります。

家族カードを利用している場合は、三井住友カードの本会員(主契約者)のクレジットカードが強制解約になった場合に、すべての家族カードも同時に解約となってしまいます。

そのため、家族にも滞納・解約の事実がバレてしまう可能性が高いといえます。

三井住友カードの家族カードで公共料金や光熱費の支払いをしている場合は、こちらも滞納となってしまうため、早めに支払い方法を変更する必要があります。

信用情報機関に登録されブラックリストに載る

三井住友カードの支払いの滞納が2~3ヶ月続いたり強制解約されると、信用情報機関に事故情報が登録されます。

いわゆる「ブラックリストに載る」という状態で、一定期間クレジットカードやローンなどの新規契約の審査に通らなくなってしまいます。

この情報は完済後5年程度は消えないため、その後の生活に影響が出る可能性があります。

用語集

信用情報機関とは?

クレジットカードやローンの契約や取引などの情報を収集・管理している機関です。信用情報機関には次の3つがあり、金融機関(銀行や信用金庫など)や貸金業者(消費者金融やクレジットカード会社など)はいずれか、または複数の信用情報機関に加盟しています。

株式会社シー・アイ・シー(CIC)

株式会社日本信用情報機構(JICC)

全国銀行個人信用情報センター(KSC)

三井住友カードはCIC、JICCに加盟しています。KSCには加盟していませんが情報提携は行っています。

※参考:三井住友カード「個人信用情報機関ならびにその加盟会員(当社を含みます)による個人情報の提供および利用について」

| 項目 | 内容 |

|---|---|

| 異動 | ・返済日より61日以上または3ヵ月以上の支払遅延(延滞)があるものまたはあったもの ・返済ができなくなり保証契約における保証履行が行われたもの ・裁判所が破産を宣告したもの(破産手続開始の決定がされたもの) |

出典:CIC「信用情報開示報告書」表示項目の説明」から抜粋

| 項目 | 登録期間 |

|---|---|

| 延滞、債権回収、債務整理、保証履行、強制解約、破産申立、債権譲渡等 | 契約継続中及び契約終了後5年以内 |

出典:JICC「信用情報の内容と登録期間」から抜粋

ブラックリストの影響については下記の記事で詳しく解説しています。

貯めたVポイントは失効するが例外もあり

三井住友カードが解約(会員資格の取消し)になるとすると、貯めていたVポイントは失効となり、景品などに交換する権利を喪失します。

用語集

Vポイントとは?

三井住友カードの利用合計金額に応じてもらえるポイントサービス。ポイントは支払金額への充当や景品交換、他社ポイントへの移行などに使うことができる。参考:三井住友カード「Vポイントとは」

ただしVポイントは合算して管理されているため、解約されたクレジットカードのほかにポイント対象となるクレジットカードを持っている場合は、解約されたあともポイントの有効期限内で利用できる場合もあります。

※事前にポイント合算の手続きが必要です。カードの種類によっては合算できない場合があります。

三井住友カードの規約では、会員資格を喪失した場合のVポイントについて次のように規定しています。

1. 利用者が参画会社との契約を解除した場合または参画会社の会員資格を喪失した場合には、当該利用者は当該参画会社との間の対象取引により付与され保有する本ポイントおよび当該本ポイントと景品等との交換に関する一切の権利を喪失するものとします。ただし、本規約の定めにより本ポイントを合算した場合には、利用者が契約を解除または会員資格を喪失した当該参画会社以外の参画会社との契約が有効または会員資格を保持している場合等、当該権利を喪失しない場合があります。

※参考:三井住友カードVポイント規約「第12条(権利喪失及び交換停止))」

連携する三井住友ETCカードも使えなくなる

三井住友カードと連携している「三井住友ETCカード」を利用している場合は、注意が必要です。

三井住友ETCカードは、ETCの利用料金を三井住友カードで支払う専用カードです。

ETC車載器はETCカードの有効期限のみを読み取って認証しているため、ETCカードが有効期限内であれば、三井住友カードが一時的に利用停止になっている場合であっても、ETCカードは使える場合が多いものと考えられます。

しかし三井住友カードが解約になった場合は、 三井住友ETCカードも同時に解約となってしまい使えなくなります。

そのまま高速道路へ進入すると開閉バーが開かない場合があり、大変危険です。

三井住友カードが解約になった場合は、速やかに車載器からETCカードを抜いておきましょう。

3ヶ月~半年以上の滞納で裁判や差押えの強制執行になることも

滞納が3ヶ月以上の長期間にわたると、裁判所から「支払督促」や「訴状」が特別送達という特殊な郵便で届く場合があります。

これは三井住友カードが裁判所に申立てを行い、法的な効力をもつ手続きを行ったということです。

これらの通知にも適切に対応しないと、財産差押えの強制執行となる可能性もあります。

用語集

支払督促とは?

債権者(お金を貸した側)の申立てにより、簡易裁判所が債務者(お金を借りた側)に対して金銭の返済を命じる法的な手続きです。

支払督促について詳しくは以下の記事もご参照ください。

支払督促が届いても返済せず、一定期間内に異議申立てをしないでいると、支払督促が確定し、確定判決と同じ効力をもつため、財産差押えの強制執行となる場合があります。

貸金業者などの債権者から送られる「督促状」や「催告書」とはまったく意味合いが違うので、支払督促が届いたら迅速に対応をしたほうがよいでしょう。

| 名称 | 送付者 | 送付方法 | 法的効力 |

|---|---|---|---|

| 督促状 | 債権者 | 普通郵便など | なし |

| 催告書 | 債権者 | 内容証明郵便など | なし |

| 支払督促 | 裁判所 | 特別送達郵便 | あり |

| 仮執行宣言付支払督促 | 裁判所 | 特別送達郵便 | あり |

強制執行では、不動産や動産、預貯金、有価証券、給与など債務者の財産が差押えの対象となりますが、差押えの対象となりやすいのは預貯金や給与といわれています。

給与の差押えとなると、手取り額の4分の1(手取り金額が44万円を超える場合は、33万円を超える金額)までの金額をあらかじめ天引きされたうえで支給されます。

差押えを回避するには、裁判所から支払督促が届いた時点で「異議申立書」や「答弁書」を提出するなど、裁判所の手続きに対応する必要があります。

一括での返済が難しい場合であっても、債権者との交渉で分割で支払うなどの和解ができる可能性があります。

差押えについて詳しくは以下の記事もご参照ください。

三井住友カードの支払いを滞納しそうなときの対処法

三井住友カードの支払いを滞納しそうなときは、あらかじめ対処するとよいでしょう。

おもな対処法は、次のようなことが挙げられます。

- 事前に支払い方法を変更する

- 三井住友カード信用管理部へ連絡する

以下で詳しく説明します。

事前に支払い方法を変更する

三井住友カードのショッピング利用分は、支払日前*なら支払い方法をあとからリボ払いや分割払いに変更することができます。

*受付期間に制限があります。

三井住友カードで支払期日前に変更できる支払い方法は、次の2つがあります。

どの支払い方法に変更した場合でも、支払元金に所定の手数料が加算されるため注意が必要です。

| 支払い方法 | 内容 | 手数料利率* |

|---|---|---|

| あとからリボ | ショッピング1回払い・2回払い・ボーナス一括払いをリボ払いに変更できる | 実質年率15.0% |

| あとから分割 | ショッピング1回払い・2回払い・ボーナス一括払いの利用を分割払い(3回以上)へ変更できる ※1件の利用金額が1万円(税込)以上から |

実質年率12.0~14.75% |

*クレジットカードの種類や利用状況によって手数料率が異なる場合があります。

※2023年1月20日現在の情報です。最新の情報は各社のWebサイトでご確認ください。

三井住友カードの支払い方法の変更は、Webもしくは電話で行います。

- Webで変更する

会員向けWebサービス「Vpass」 - 電話で変更する

スマートダイヤル24(自動音声応対)

- 0120-863-724に電話する

- 音声案内に従いサービスコード(あとからリボへ変更=51・ボーナス払いからあとからリボへ変更=55・あとから分割へ変更=31)を入力

- 会員番号(16ケタ)と暗証番号(4ケタ)を入力

- 自動音声応答に従い入力

※2023年1月20日現在の情報です。最新の情報は各社のWebサイトでご確認ください。

三井住友カード信用管理部へ連絡する

三井住友カードの支払期日までに支払いが難しい場合には、あらかじめ三井住友カード信用管理部へ連絡してみましょう。

- 東京:03-6738-7117

- 大阪:06-7733-7424

連絡する際は「返済の意思があること」や「いつまでに返済するか」などを伝えましょう。

一時的な対処法について相談にのってもらえる可能性があります。

※必ず希望に沿った対処をしてもらえるわけではありません。

三井住友カードの支払いを滞納したときの対処法

三井住友カードの支払いを滞納してしまった場合の対処法は、支払いに指定している金融機関によって次の2つのケースがあります。

- 再引き落としが可能な金融機関なら口座に入金しておく

- 再引き落としができない場合は指定口座へ自身で振り込む

以下で詳しく説明します。

再引き落としが可能な金融機関なら口座に入金しておく

三井住友カードの支払いに指定している金融機関が再引き落としに対応している場合は、再引き落とし日までに口座に入金しておくことで自動的に再引き落としされます。

再引き落としの場合は、支払期日から再引き落とし日までの遅延損害金と回収事務手数料が加算されます。

金融期間が再引き落としに対応していない場合は、指定された口座にご自身で振り込みをする必要があります。

金融機関によっては支払期日ごとに支払い方法が異なる場合があるので注意が必要です。

| 金融機関名 | 支払い日 | 支払い方法*1 |

|---|---|---|

| 三井住友銀行 | 10日 | 支払い月当月の月末までの毎営業日に再引き落としされるので、当日の18時までに入金する |

| 26日 | 支払い月翌月15日までの毎営業日に再引き落としされるので、当日の18時までに入金する | |

| 三井住友信託銀行 三菱UFJ銀行 みずほ銀行 ゆうちょ銀行 大和証券 埼玉りそな銀行 千葉銀行 横浜銀行 セブン銀行 PayPay銀行 西日本シティ銀行 など |

10日 | 支払い月当月の20日*2に再引き落としされるので、前日までに入金する |

| 26日 | 支払い月翌月の5日*2に再引き落としされるので、前日までに入金する | |

| みずほ信託銀行 北海道銀行 りそな銀行 足利銀行 武蔵野銀行 神奈川銀行 東日本銀行 商工組合中央金庫 など |

10日 | 支払い月当月の20日*2に再引き落としされるので、前日までに入金する |

| 26日 | 指定口座へ振り込む | |

| その他の金融機関 | 10日 | 指定口座へ振り込む |

| 26日 | 指定口座へ振り込む |

*1 暦の関係で、再引き落とし日が異なる場合があります。

*2 入金期限日が土・日・祝日の場合は、翌営業日の18時までに入金が必要です。

※2023年1月20日現在の情報です。最新の情報は各社のWebサイトでご確認ください。

再引き落としができない場合は指定口座へ自身で振り込む

前述のとおり、金融機関が再引き落としに対応していない場合は、指定された口座にご自身で振り込みをする必要があります。

振込先の口座番号は、三井住友カードから自宅に届くハガキに記載されているので確認しててみましょう。

また再引き落としもできなかった場合は、再引き落とし日から約1週間後に、三井住友カードから振込先口座を記載した書面が届きます。

支払いが遅れると遅延損害金と回収事務手数料が加算されていくため、速やかに指定された振込口座に振り込みをしましょう。

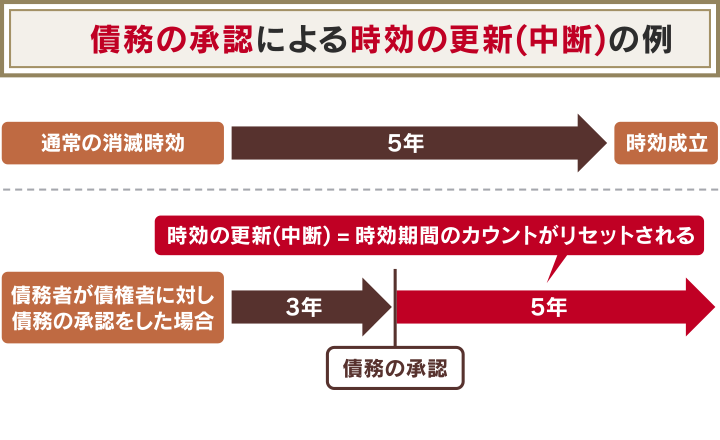

5年たてば時効は成立するが実現は難しい

法律的には三井住友カードの支払い滞納は、起算日(最終返済日など)から5年で時効(消滅時効)が完成します。

しかし現実的には、時効を完成させるのは難しいと考えられます。

なぜなら「時効の更新」といって、次のように時効カウントがリセットされる条件があるからです。

- 裁判上の請求があった場合

裁判上の請求(強制執行による差押え、仮差押えなど)があると時効の更新となります。 - 債務を認める行為をした場合

督促を受けた場合に「後から支払う」と債務を認める発言をしたり、少額(1円でも)でも返済すると時効の更新となりえます。

時効の更新について詳しくは以下の記事もご参照ください。

三井住友や債権回収会社は、このような時効制度を理解しているといえるため、時効によって支払いを消滅させられる可能性は少ないでしょう。

時効を待っている間も滞納を続けていることになり、その間も遅延損害金が加算されてしまいます。

時効を期待せず、できるだけ早く適切な対処をしたほうがよいでしょう。

時効について詳しくは以下の記事もご参照ください。

どうしても支払いが難しい場合は弁護士へ相談する

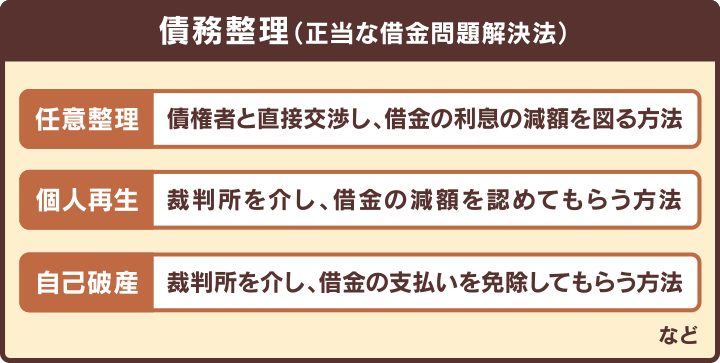

三井住友カードの支払いがどうしても難しい場合は、弁護士に相談して債務整理という正当な方法で解決できる可能性があります。

弁護士に依頼するメリットを、以下で紹介します。

債務整理についてアドバイスをくれる

弁護士に相談することで、債務整理をすべきかのアドバイスをしてくれます。

債務整理にはおもに

- 任意整理

- 個人再生

- 自己破産

という3つの方法があります。

それぞれにメリット・デメリットがあるため、どの方法が適しているのかは、返済総額や収入などの状況によって異なります。

弁護士に相談することで、債務整理をすべきか、どの債務整理が適しているかなどのアドバイスをもらうことができます。

それぞれの債務整理の特徴を、以下で紹介します。

債務整理については以下の記事で詳しく解説しています。

- 任意整理

借入先と直接交渉し、おもに将来利息を減らしてもらい3~5年程度で返済する方法です。

将来利息をカットすることができれば毎月の返済負担が軽減されるため、返済が容易になる可能性が高くなります。

任意整理について詳しくは以下の記事もご参照ください。

- 個人再生

民事再生とも呼ばれており、裁判所に申立てをし、再生計画の認可決定を受けることで借金を減額してもらう解決方法です。

借金総額を1/5~1/10程度(最低100万円まで)に減額してもらい、原則3年間(最長5年)で返済する方法です。

個人再生について詳しくは以下の記事もご参照ください。

- 自己破産

裁判所を介して、一部の債務を除きすべての借金の支払い義務を免除(免責)してもらう解決方法です。

自己破産について詳しくは以下の記事もご参照ください。

受任通知の発送で督促や取り立てを止められる

弁護士が債務整理を受任すると、債権者に受任通知を発送します。

受任通知を受け取った債権者は、債務者に督促や取り立て、連絡をしてはいけないと法律で定められています。

第21条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

(中略)

9 債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士、弁護士法人若しくは弁護士・外国法事務弁護士共同法人若しくは司法書士若しくは司法書士法人(中略)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。

弁護士に債務整理を依頼することで、一時的に取り立てや返済のストレスから解放されるのです。

すでに借金の返済を滞納していて、督促が始まっている場合には、取り立てがやむことで生活の立て直しもしやすくなるでしょう。

受任通知について詳しくは以下の記事もご参照ください。

弁護士法人・響は債務整理の相談を無料で受け付け

弁護士法人・響では、借金問題や債務整理に関する相談を無料で受け付けています。

債務整理をご希望の場合は、借金や収入の額などから適切と思われる債務整理をご提案し、手続きや交渉のほとんどをお任せいただけます。

またご相談の結果、債務整理をする必要がない場合は強要することはありませんので、お気軽にご相談ください。

- 相談実績は43万件*1以上・債務整理の解決事例も多数

- 24時間365日受付*2、全国対応可能

- 相談は何度でも無料

*1 2022年12月1日現在

*2 法律相談は営業時間内で対応

- 三井住友カードの支払いを滞納すると起こるリスク

・支払期日の翌日からクレジットカードは利用停止になる

・支払期日の翌日から遅延損害金が発生する

・1週間ほどでハガキや電話、SMSなどで督促が始まる

・20日以上滞納すると残債の一括返済を請求される

・数ヶ月間滞納するとクレジットカードが強制解約になる

・3ヶ月~半年以上の滞納で裁判や差押さえの強制執行になることも - 三井住友カードの支払いを滞納しそうなときの対処法

・事前に支払い方法を変更する

・三井住友カード信用管理部へ連絡する - 三井住友カードの支払いを滞納したときの対処法

・再引き落としが可能な金融機関なら口座に入金しておく

・再引き落としができない場合は指定口座へ自身で振り込む

・5年たてば時効は成立するが実現は難しい

・どうしても支払いが難しい場合は弁護士へ相談する - 弁護士法人・響は債務整理の相談を無料で受け付け

- 最短即日!返済ストップ

- 問合せ・相談実績43万件以上!

- 明瞭なご説明で費用への不安をゼロに

- 相談は何度でも無料