「三菱UFJニコスカードの支払いが遅れるとどうなるの?」

「滞納してしまったときの対処法は?」

三菱UFJニコスカードの支払いを滞納すると、支払期日の翌日から遅延損害金が発生し、その後数日以内に利用停止となります。

その後も滞納を続けると、三菱UFJニコスカードが強制解約されるだけでなく、信用情報機関に事故情報が登録され(いわゆるブラックリストに載る状態)、新規の借り入れができなくなります。

もし支払いが難しい場合は、それがわかった時点で、支払い方法を分割払いやリボ払いに変更するようにしましょう。すでに滞納している場合は、三菱UFJニコスの会員サイトから支払い方法を確認しすみやかに入金してください。

この記事では、三菱UFJニコスカードの支払いを滞納した場合のリスクや対処法について、詳しく解説します。

現在、三菱UFJニコスカードの支払いに行き詰まっている方は弁護士法人・響の無料相談窓口をご利用ください。状況に合った解決方法を提案いたします。

- 最短即日!返済ストップ

- 問合せ・相談実績43万件以上!

- 明瞭なご説明で費用への不安をゼロに

- 相談は何度でも無料

目次

「いきなり弁護士に相談するのは怖い…」そんな方は、弁護士法人・響が運営する借金減額診断で、借金を減らせるか診断してみましょう。無料・匿名で利用できます。

【3つの質問に答えるだけ】借金減額診断を試してみる

※弁護士には守秘義務があり、減額診断の過程で入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

三菱UFJニコスカードの支払い遅れの影響は?滞納期間別の発生リスク

三菱UFJニコスカードの支払いを滞納するとどうなるのでしょうか?

三菱UFJニコスでは、数種類のカードが発行されており、カードによって支払いの締日・引き落とし日が異なります。

| カードの種類 | 締日 | 引き落とし日 |

|---|---|---|

| MUFGカード(三菱UFJカード含む) | 毎月15日 | 翌月10日 |

| DCカード | 毎月15日 | 翌月10日 |

| NICOSカード | 毎月5日 | 翌月27日 |

(参照元:三菱UFJニコス「ご利用方法」※2023年2月時点)

上記の引き落とし日に、指定の金融機関口座から自動引き落としされますが、預金高が支払額に満たなければ、「未入金」となり、翌日から滞納扱いとなります。

以後、滞納期間が長引くに従って次のようなリスクが高まります。

| 滞納期間 | 発生するリスク |

|---|---|

| 支払日の翌日以降 | ・三菱UFJニコスカードが利用停止となる ・遅延損害金が発生する ・書面や電話で督促される |

| 滞納2ヶ月以上 | ・信用情報機関に事故情報が登録される ・三菱UFJニコスカードが強制解約となる |

| 滞納3ヶ月以上 | ・一括請求を求められる可能性がある ・財産を差し押さえられる可能性がある |

以下で具体的に解説します。

※当記事では、MUFGカード(三菱UFJカード含む)、DCカード、NICOSカードを対象に解説します。

支払日の翌日から三菱UFJニコスカードが利用停止に

滞納日から数日以内(早ければ支払日の翌日)から、三菱UFJニコスカードが利用停止となり、追加の借り入れができなくなります。

三菱UFJニコスカードから追加の借り入れをして滞納を解消する、ということもできないため注意してください。

三菱UFJニコスカードの利用停止後は、三菱UFJニコスが指定する銀行口座、もしくはコンビニエンスストアにて返済を行うことになります。

ただし、これは一時的な措置です。契約そのものが解約されるわけではないので、滞納を解消すれば基本的には再び利用できるでしょう。

再度利用できるタイミングは、三菱UFJニコスでの支払いの確認処理完了後、2~3営業日後が目安となります。

なお、支払いが遅れた場合、三菱UFJニコスカードでは「次は◯日に引き落とす」という再引き落としの取り扱いをしていませんので、注意してください。

支払日の翌日から遅延損害金が発生

支払日の翌日から、遅延損害金が発生します。

遅延損害金とは、支払いを滞納したことによるペナルティとして発生する損害賠償金です。毎月支払っている利息とは別に、支払い残額や滞納した日数に応じて発生します。

遅延損害金は以下の式で計算できます。

遅延損害金=借入残高(円)×遅延損害金の利率(%)÷365※(日)×滞納日数(日)

※うるう年は366

三菱UFJニコスカードの遅延損害金の利率は、ショッピングとキャッシングの場合で異なります(2023年1月現在)。

- ショッピング利用の場合 年率14.55%

- キャッシング利用の場合 年率19.92%

(参照元:三菱UFJニコス「MUFGカード個人会員規約・規定集」)

たとえば、キャッシングの借入残高が10万円の場合、滞納日数が10日、20日、30日と進んでいくと、上乗せされる遅延損害金は以下のように増えていきます(金額は目安です)。

| 滞納日数 | 遅延損害金 |

|---|---|

| 10日 | 546円 |

| 20日 | 1,092円 |

| 30日 | 1,637円 |

つまり、滞納期間が長引けば、それだけ支払わなければいけない金額が増えていくということです。

遅延損害金について詳しくは、以下の記事をご覧ください。

滞納して数日すると書面(督促状)・電話で督促される

三菱UFJニコスカードを滞納してから1週間程度が経過すると、書面(督促状)が自宅に送付される可能性があります。

督促状とは、債権者(お金を貸した側)から支払いを促すために、債務者(お金を借りた側)に送られる書面のこと。滞納分の支払期日、振込先などが記載されています。

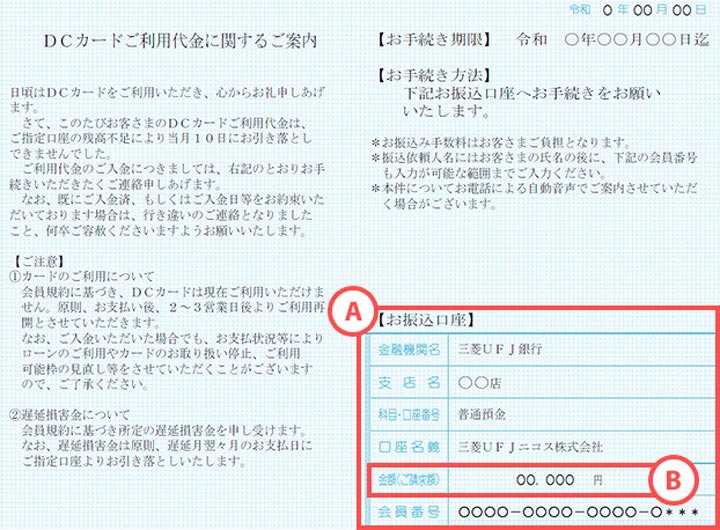

たとえば、三菱UFJニコスのDCカードでは、以下のような書面が送られます(2023年1月現在)。

※A:振り込みの指定口座

※B:請求(振込)金額

(画像引用元:三菱UFJニコス「お支払日に間に合わなかったとき-DCカード-」)

督促状について詳しくは、以下の記事をご覧ください。

督促状とあわせて、電話での督促も受けるようになります。

電話での督促は、三菱UFJニコスカードの契約時に登録した個人の連絡先(携帯電話や自宅)に対して行われます。

電話の内容は基本的に、事務的な通達・確認となります。

三菱UFJニコス側も、利用者がすぐに支払いできない可能性があることを想定しています。

この段階では、

- 利用者に支払う意思があること

- 支払い可能なタイミング

が確認できれば、その後何度も督促するようなことはしません。

発信される可能性のある電話番号

三菱UFJニコスから電話での督促があると説明しましたが、見知らぬ番号からの電話は「架空請求業者ではないか?」と疑いたくなるかもしれません。

三菱UFJニコスの公式サイトによると、支払日に間に合わなかったときに発信される可能性がある電話番号は、以下のとおりです。

0570-550-202

03-4335-7333

03-4335-7334

(参照元:三菱UFJニコス「お支払日に間に合わなかったとき-MUFGカード-」)※2023年2月時点

記載の番号から電話があった場合は放置せず、連絡を受けた時点でしっかりと支払う意思と支払い可能なタイミングを伝えることが大切です。

2ヶ月以上滞納すると信用情報機関に事故情報が登録される

滞納が2ヶ月を超えると信用情報機関に事故情報が登録されます(いわゆるブラックリストに載る状態)。

ブラックリストに載ると、おもに以下のような影響があります。

- クレジットカードやローンなどの新規申込時の審査に原則、通らなくなる

- 契約中のクレジットカードやカードローンなどが強制解約になる

- 賃貸契約ができなくなる場合がある

- 携帯電話端末の分割購入ができなくなる場合がある

- ローンや奨学金などの保証人になれない

用語集

信用情報機関とは?

用語集

信用情報機関とは?

クレジットカードやローンなどの契約内容や支払い状況(残高や滞納情報など)を金融機関や貸金業者から収集・蓄積し、信用情報として必要に応じて提供する機関。

信用情報は、クレジットカードやローンの新規契約時の審査では必ず確認され、事故情報があれば原則審査に通りません。

さらに、契約中の利用者に対しても、信用情報に問題がないかの調査(途上与信)があり、問題が見つかれば強制解約にされてしまう可能性があるのです。

日本には以下の信用情報機関がありますが、三菱UFJニコスはシー・アイ・シー(CIC)と日本信用情報機構(JICC)の2機関と提携しています。

(参照元:三菱UFJニコス「当社が加盟する信用情報機関について」)

滞納により事故情報が登録された場合は、完済または契約終了から5年程度、ブラック状態が継続します。

ブラックリストの影響について詳しくは、以下の記事をご覧ください。

2ヶ月以上滞納すると三菱UFJニコスカードが強制解約となる

督促に応じず、支払いの意思がないと見なされると強制解約となります。

強制解約となる時期は、ブラックリストに載るタイミングと同時となることが一般的です。

名称のとおり強制的に解約となるので、滞納を解消したとしても三菱UFJニコスカードは使えなくなるのです。

さらに、信用情報の事故情報の登録期間が過ぎても、社内情報としてトラブルのあった顧客(ブラック顧客)として登録されているため、再契約は原則不可能になってしまいます。

3ヶ月以上滞納すると催告書で一括請求を求められる可能性も

さらに督促を無視し続けていると、内容証明郵便により「催告書」が送られてきます。

催告書とは、督促状に応じなかった場合に最終勧告として送られる書面です。

「このまま支払いいただけない場合は法的手段をとります。解決を望む場合は◯月◯日までに債務合計金額を一括でお支払いください」といった内容で、残額すべてを一括で支払うことが求められます。

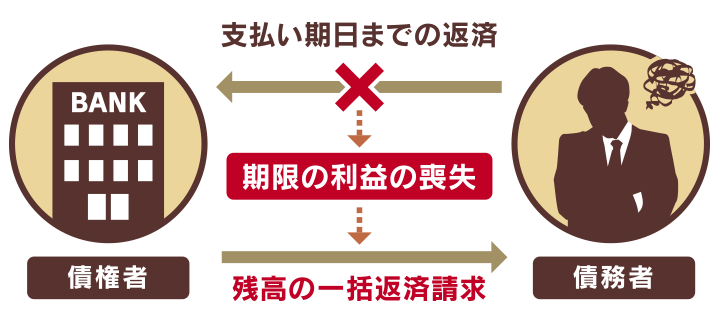

なぜ一括返済を求められるかというと、催告書が送付される時点で、すでに債務者は「期限の利益」を喪失しているからです。

用語集

期限の利益とは?

契約によって定められた期日が到来するまでの間、債務(借金の返済や代金の支払いなど)を履行しなくてよいとする債務者側の利益。

期限の利益を喪失することで、債務者は、一括返済の要求を断ることができなくなります。

簡単にいえば「約束どおりに返済しなかったのだから、今すぐに全額返済しなさい」ということです。

催告書について詳しくは、以下の記事をご覧ください。

催告書を放置すると最終的に財産を差し押さえられる可能性も

催告書による一括請求も放置していると、最終的には、裁判所を介して財産を強制的に差し押さえられる可能性もあります。

差押えのおもな対象としては、以下が挙げられます。

- 手取り給与の4分の1、手取りが44万円を超えるときは33万円を超過した分

- 一定以上の現金、預貯金、生命保険など

- 自動車、バイク、貴金属、骨とう品など

- 土地、建物などの不動産

上記の中でも「給与」は、勤務先を申告している場合は特に差押えをされやすいといえます。

給与の差押えは、三菱UFJニコスカードの支払残額に達するまで続きます。

また、差押えの際に裁判所から勤務先に通知されるため、必然的に勤務先にも知られることになります。

生活に必要な財産を失うだけでなく、仕事や人間関係にも影響を与える可能性がありますので、できるかぎり回避すべきでしょう。

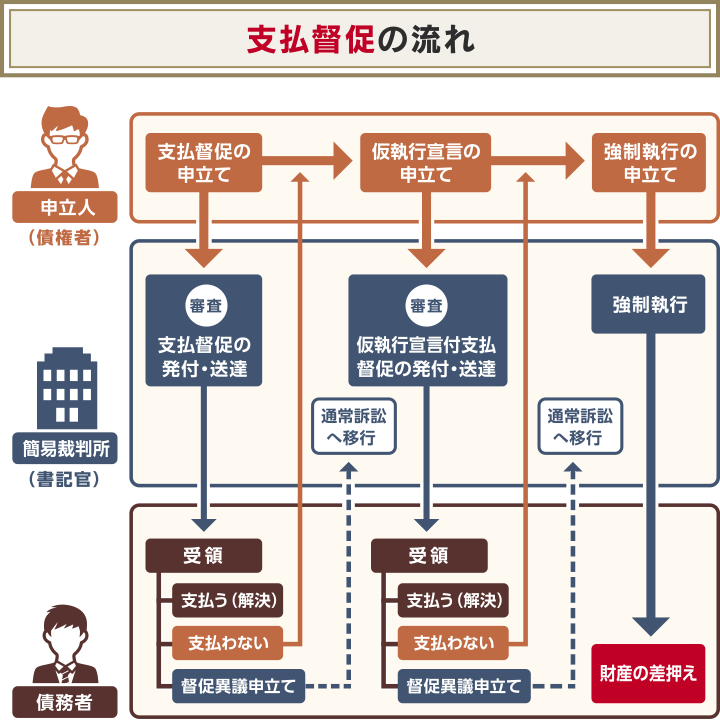

裁判所を介して財産が差し押さえられるまでの流れ

このようなリスクを回避するためにも、裁判所を介して財産が差し押さえられるまでの流れと、対処法を知っておきましょう。

債権者からすると、差押えは通常の裁判と比べて手続きがかなり複雑で、費用もかかるため、なるべく避けたいと思うものです。

そのため一般的には、裁判を起こす前に催告書を送付することで、最終勧告をします。

債務者がそれに応じなければ、次は裁判所を介して「支払督促申立書」や「訴状」を送付します。

用語集

支払督促申立書とは?

債権者(三菱UFJニコスや債権譲渡を受けた債権回収会社)からの申立てに基づいて、裁判所が債務者に支払いを命じるもの

用語集

訴状とは?

債権者が裁判所に申し立てた内容に基づいて、審理が始まったことを債務者に知らせるもの

これは、債権者が裁判を起こし、裁判所から支払いについて話し合いを持つようにと命令されている状態です。

裁判所からの「支払督促申立書」に応えず無視していると「仮執行宣言付支払督促」が届き、これが最終通告となります。

これらの通知を受け取ってから2週間以内に、同封されている「異議申立書」や「答弁書」を記載して裁判所に提出し、裁判に応じれば、一旦は差押えを回避できる可能性があります。

とはいえ現実的には、支払いができていない事実がある以上、勝訴することは難しいといえます。

最終通告があっても、特に何も対応しないでいると通知から2週間後に申立てが成立し、財産の差押えができる状態になってしまいます。

このような状況に陥る前に、催告書が届いた時点で法律の専門家である弁護士に相談し、後述する債務整理などの対処法をとるようにしましょう。

差押えについて詳しくは、以下の記事をご覧ください。

三菱UFJニコスカードの支払いが期日に間に合わない場合の対処法

三菱UFJニコスカードの支払いを続けている最中に収入状況が悪化し、支払いが難しくなることもあるでしょう。

ここでは、三菱UFJニコスカードの支払いが難しい場合の対処法について解説します。

- 支払日前であれば会員サイトから支払い方法をリボ払い・分割払いに変更

- 支払日を過ぎたときはコールセンターに連絡して支払い日を再設定

- 今後完済の見通しが立たない場合は債務整理を検討

支払日前であれば会員サイトから支払い方法をリボ払い・分割払いに変更

支払日の前であれば、三菱UFJニコス「お支払い回数変更サービス」を利用し、支払い方法をリボ払いや分割払いに変更するという手段もあります。

- 分割払い:支払回数を設定し、決まった期間で支払う方法

- リボ払い:毎月一定額を支払っていく方法

「お支払い回数変更サービス」による変更手続きは、三菱UFJニコスのWebサイトで行えます。

請求金額の確定前であれば、「支払月の12日」まで、請求金額の確定後は「支払月の15日以降」に行えます。

ただし、支払い方法を変更する際には所定の手数料がかかるので注意してください。

(参考記事:三菱UFJニコス「お支払い回数変更サービス」)

支払日を過ぎたときは会員サイトから支払予定日を登録

督促状が届いていないタイミングで、支払日が過ぎていることに気づいた場合は、三菱UFJニコスのWebサイトから、支払予定日を登録するようにしましょう。

すみやかに支払いを済ませれば、遅延損害金は発生するものの、先述したようなブラックリストに載るといったリスクを回避できます。

なお、支払日を過ぎたときの支払方法は、登録している金融機関によって異なります。

三菱UFJニコスの「ご請求金額・お支払方法のご案内」のページにログインし、ご自身が該当する支払い方法を確認するようにしてください。

支払日を過ぎたときの支払い方法について不明点があれば、以下のカスタマーズセンターに確認してみるとよいでしょう。

電話番号|ナビダイヤル 0570-550202 または 052-259-1761

受付時間|9:00~17:20 (土日・祝日を除く)

(参照元:三菱UFJニコス「お支払日に間に合わなかったとき-MUFGカード-」)

今後完済の見通しが立たない場合は債務整理を検討

三菱UFJニコスカードへの支払総額が大きい、あるいは三菱UFJニコスカード以外の消費者金融などからも借り入れをしていて、今後も支払いの見通しが立たないケースもあるかもしれません。

その場合は、債務整理を検討する必要があるでしょう。

債務整理とは、借金の減額や免除などについて、債権者の合意または裁判所の決定に基づいて借金問題を解決する手段です。

債務整理には大きく「任意整理」「個人再生」「自己破産」の3つがあります。

| 任意整理 | 借入先と交渉して無理のない返済方法を決める方法。将来利息や遅延損害金をカットし、残った元金を3〜5年で返済する内容により和解を目指すことが一般的 |

| 個人再生 | 裁判所を介して返済額を5分の1〜10分の1程度に減額し、原則3年(認められれば5年)で返済する方法 |

| 自己破産 | 裁判所に返済が不可能であることを認めてもらい、借金を全額免除にしてもらう方法 |

なお、三菱UFJニコス以外からの債務(住宅ローンや自動車ローンなど)がある場合でも「任意整理」であれば、三菱UFJニコスに対してのみ行うことができます。

連帯保証人の付いている債務を外すことができるため、連帯保証人に負担をかけずに済むでしょう。

しかし「個人再生」や「自己破産」の場合は、三菱UFJニコスだけではなく、すべての債務が対象になります。

手続きにかかる期間や手間も、裁判所を通すため「任意整理」と比べると「個人再生」や「自己破産」の方がかかります。

このため、まずは任意整理から検討するとよいでしょう。

解決が難しい場合は個人再生や自己破産を場合に応じて検討します。

注意点として、任意整理は、債権者が差押えの訴訟を起こす前に行わなければなりません。債権者からすれば、差押えが確定すれば、任意整理に応じなくても借金を回収できるからです。

なお、どの債務整理であっても、信用情報に事故情報が登録される(ブラックリストに載る)というデメリットがあります。

ただし、一括請求や裁判所からの督促を受けている段階では、すでにブラックリストに載っていると考えられるため、ブラックリストに載るデメリットについては実質的には影響しないといえるでしょう。

債務整理について詳しくは、以下の記事をご覧ください。

三菱UFJニコスカードの支払いが難しい場合の無料相談窓口

三菱UFJニコスカードの支払いが難しい場合の対処法を解説してきました。

しかし、実際どの手段をとるべきか、あるいは今後同じような状況に陥らないためにはどうすればいいのか、迷うことがあるかもしれません。

そのような場合は、専門家に相談し、アドバイスを受けるようにしましょう。

ここでは、三菱UFJニコスカードの支払いが難しいときに、無料で利用できる相談窓口を紹介します。

- 日本クレジットカウンセリング協会

- 貸金業相談・紛争解決センター

- 弁護士・司法書士事務所

日本クレジットカウンセリング協会

日本クレジットカウンセリング協会とは、クレジットカードや消費者金融のローンなどによって多重債務を抱えた際に、相談できる機関です。

クレジットカードやローンに詳しい弁護士や、消費生活アドバイザーや臨床心理士などの資格を持つカウンセラーが相談に乗ってくれます。

三菱UFJニコスカード以外にも、消費者金融から借り入れなどをしていて支払いに行き詰まっている場合は、利用してみるとよいでしょう。

「多重債務ほっとライン」に電話し、カウンセリングの日時を予約することで、対面での無料カウンセリングが行われます。債務整理が必要な場合は、適切な法律事務所などを紹介してもらえます。

| 相談できる内容 | 債務整理に関する相談 |

| 受付時間 | 平日10:00〜12:40、14:00〜16:40(年末年始を除く) |

| 所在地 | 全国20ヵ所以上(センター・相談室) |

| お問い合わせ先 | 多重債務ほっとライン:0570-031640 |

日本貸金業協会 貸金業相談・紛争解決センター

貸金業相談・紛争解決センターとは、クレジットカードや消費者金融のローンなどでできてしまった多重債務の解決方法の情報を提供している機関です。

無料相談窓口も設けていて、生活再建のためのカウンセリングを実施しています。また、買い物が止まらない、浪費グセがあるといった行動を分析し、再発防止を目指す支援なども行っています。

クレジットカードの支払いの滞納を繰り返している人は、相談を検討してみてください。

| 相談できる内容 | 多重債務をはじめとした借金問題 |

| 受付時間 | 平日9:00~17:00(年末年始を除く) |

| 所在地 | 東京都港区高輪3-19-15 二葉高輪ビル2階 |

| お問い合わせ先 | 貸金業相談・紛争解決センター 相談窓口:0570-051-051 |

弁護士・司法書士事務所

弁護士・司法書士事務所の多くは、無料の相談窓口を設けています。「債務整理」の案件の取り扱いがある事務所であれば、クレジットカードの支払いが難しい現状について、法律の専門家としてアドバイスをしてもらえます。

債務整理を検討する場合は、現在のクレジットカードの利用残高や収入などを加味し、どの手続きが最適かを判断できます。

また、無料相談をした弁護士・司法書士事務所に、そのまま債務整理を依頼することもできますので、解決までの流れがスムーズです。

弁護士・司法書士は、債務整理の依頼を受けると、債権者に対して受任通知を送ります。そうすると、その後、借金の取り立てが止まりますので、精神的な負担も軽減できるでしょう。

| 相談できる内容 | 債務整理に関する相談 |

| 受付時間 | 各事務所によって異なる 例)弁護士法人・響 24時間365日 |

| 所在地 | 全国各地 |

| お問い合わせ先 | 弁護士・司法書士事務所の相談窓口 |

三菱UFJニコスカードの滞納についてお困りであれば弁護士法人・響にご相談を

三菱UFJニコスカードの支払いを滞納すると、支払期日の翌日から遅延損害金が発生し、その後数日以内に、三菱UFJニコスカードが利用停止となります。

その後も滞納を放置すると、三菱UFJニコスカードが強制解約されるだけでなく、信用情報機関に事故情報が登録され、新規の借り入れなどができなくなります。最終的には、強制執行による財産の差押えが行われる可能性もあるため、注意しなければなりません。

支払いが難しい場合は、三菱UFJニコスに連絡し、支払日の再設定について相談をするようにしましょう。

今後、支払いの見通しが立たない場合は、弁護士に相談して債務整理することも検討した方がよいでしょう。

弁護士法人・響では、支払いが難しい場合の相談について、24時間365日受け付けています。相談は何度でも無料ですので、お気軽にご相談ください。

- 最短即日!返済ストップ

- 問合せ・相談実績43万件以上!

- 明瞭なご説明で費用への不安をゼロに

- 相談は何度でも無料