消費者金融からの借金の滞納期間が長引くと、次第にリスクが高まっていきます。

| 滞納期間 | 発生するリスク |

|---|---|

| 1日〜 | ・遅延損害金が発生 |

| 数日 | ・書面・電話で督促される |

| 2ヶ月以上 | ・ブラックリストに載る ・残額を一括請求される |

| 3ヶ月以上 | ・裁判所から支払督促または訴状が届く ・財産を差し押さえられる可能性も |

返済が難しい場合も滞納は放置せず、消費者金融に連絡するようにしましょう。返済期日の再設定や分割払いに応じてもらえる可能性があります。

それでも難しい場合は、債務整理などの法的手続きを検討する必要があります。

この記事では、消費者金融からの借金を滞納した場合の具体的なリスクや、返済が難しい場合の対処法などを解説します。

今後、完済の見通しが立たない場合は、弁護士法人・響にご相談ください。現状の借金総額や収入などに応じた解決策をご提案いたします。

- 取り立てを一時的にストップ!

- 支払い総額を減額できる可能性あり!

- 給料や財産の差押えを防止!

- 問合せ・相談実績43万件以上!

目次

消費者金融の借金を滞納した場合の期間別リスク

消費者金融からの借金の滞納を続けると、次第にリスクが高まっていきます。

特に滞納期間が3ヶ月以上に及ぶと、裁判を起こされる可能性もありますので、注意しなければなりません。

以下、滞納によって発生するリスクを、滞納期間別に解説します。

- 【返済期日の翌日】年率20%程度の遅延損害金が発生

- 【滞納後数日】書面・電話で督促される

- 【滞納2〜3ヶ月】ブラックリストに載る

- 【滞納2〜3ヶ月】催告書で残額を一括請求される

- 【滞納3ヶ月以上】裁判所から支払督促または訴状が届く

- 【滞納3ヶ月以上】財産を差し押さえられる可能性も

消費者金融の借金を滞納したときのリスクについては、以下の動画でも解説しています。

債務整理で借金をいくら減らせるか知りたい方は、借金減額シミュレーターをご利用ください。診断は無料です。

いくら減らせるか知りたい!30秒で借金減額シミュレーターする

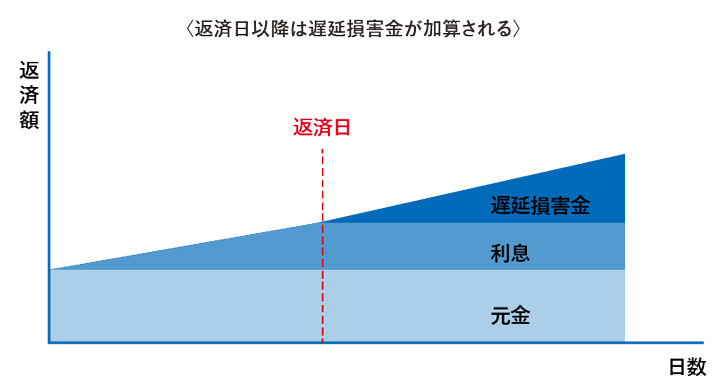

【返済期日の翌日】年率20%程度の遅延損害金が発生

消費者金融からの借金を滞納すると、返済期日の翌日(滞納発生日)から、遅延損害金が発生します。

遅延損害金とは、返済を滞納したことによるペナルティとして発生する損害賠償金のこと。毎月支払っている利息とは別に、返済残額や滞納した日数に応じて発生します。

遅延損害金は以下の式で計算できます。

遅延損害金=借入残高(円)×遅延損害金の利率÷365※(日)×滞納日数(日)

※うるう年は366

消費者金融の遅延損害金の利率は一般的に、年率20.0%程度です。

| 消費者金融 | 遅延損害金利率(年率) | 金利(年率) |

|---|---|---|

| アイフル 20.0% | 20.0% | 3.0%~18.0% |

| アコム 20.0% | 20.0% | 3.0%~18.0% |

| プロミス 20.0% | 20.0% | 4.5%~17.8% |

(2023年3月時点)

遅延損害金は、滞納日数が長くなればその分増えていくため、注意が必要です。

以下は、元金50万円、利率年20.0%の場合の遅延損害金を、滞納期間別(1ヶ月、2ヶ月、3ヶ月)にまとめた表です。

滞納期間が1ヶ月の場合と、3ヶ月の場合を比べると、およそ1.6万円も違うことがわかります。

| 元金/滞納期間 | 1ヶ月 | 2ヶ月 | 3ヶ月 |

|---|---|---|---|

| ¥500,000 | ¥8,219 | ¥16,438 | ¥24,658 |

遅延損害金については、以下の記事で詳しく解説しています。

【滞納後数日】書面・電話で督促される

滞納をしてから数日(一般的には2〜3日)すると、消費者金融からメールやハガキ(督促状)で督促されます。

用語集

督促状とは

用語集

督促状とは

返済の滞納があった場合に、債権者から支払いを促すために送られる書面。滞納分の返済(返済期日、振込先など)について記載されている。

書面での督促に応じないと、今度は、電話で督促されるようになります。

電話での督促では、第一連絡先(携帯電話など)に連絡がつかなければ、第二連絡先(自宅など)に連絡される可能性もあります。

つまり、家族と同居している場合は、家族に知られる可能性もあるということです。

「消費者金融からの電話は、なんだか怖い……」と思われる方もいらっしゃるかもしれませんが、実際は、強い口調で返済を要求されることは多くありません。

- 返済が遅れていること

- いつまでに返済が可能か

などを、事務的に通達、確認されることが一般的です。

勤務先に電話されるケースもある

ケースとしてはそう多くはありませんが、滞納してから1ヶ月程度すると、消費者金融から勤務先の会社に、電話される可能性もあります。

本来、貸金業法第21条により、正当な理由なく勤務先に電話をすることは禁止されています。

ただし、利用者と連絡がとれず滞納が続いているときは、正当な理由がありますので、勤務先に電話をすることがあるのです。

勤務先に電話をする際は、利用者に配慮し、消費者金金融名ではなく個人名を名乗ることもあります。

とはいえ、勤務先に何度も電話をされた場合は、周囲に「何かトラブルがあるのではないか」と疑われる可能性もあるでしょう。

督促の方法に関する禁止事項については、以下の記事で詳しく解説しています。

【滞納2〜3ヶ月】ブラックリストに載る

滞納期間が2〜3ヶ月に及ぶと信用情報機関に事故情報が登録されます(いわゆるブラックリストに載る状態)。

用語集

信用情報機関とは

クレジットカードやローンなどの契約内容や支払い状況(残高や滞納情報など)を金融機関や貸金業者から収集・蓄積し、信用情報として必要に応じて提供する機関。

ブラックリストに載るということは、「お金に関する信用を失っている」ということ。信用を失えば基本的に、お金の借り入れができなくなります。

具体的には、以下のような制限を受けます。

- クレジットカードが利用できない

- キャッシングやローンなどによる借り入れができない

- 賃貸契約ができなくなる場合がある

- 携帯電話端末の分割購入ができなくなる場合がある

- ローンや奨学金などの保証人になれない

信用情報は、クレジットカードやローンの新規契約時の審査では必ず確認され、事故情報があれば原則審査に通りません。

さらに、契約中の利用者に対しても、信用情報に問題がないかの調査(途上与信)があり、問題が見つかれば強制解約にされてしまう可能性があります。

滞納により事故情報が登録された場合は、完済または契約終了から5年程度、ブラック状態が継続します。

ブラックリストの影響について詳しくは、以下の記事をご覧ください。

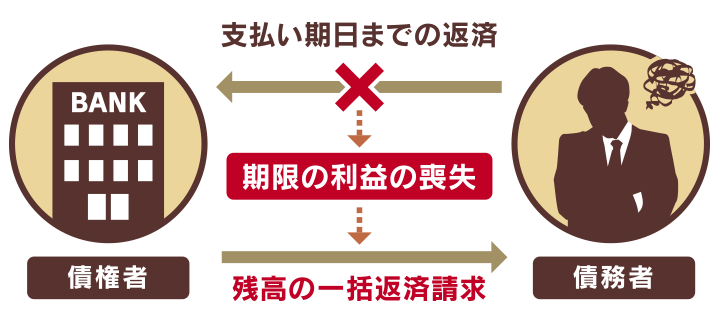

【滞納2〜3ヶ月】催告書で残額を一括請求される

滞納期間が2〜3ヶ月に及ぶと、消費者金融から借金の残額を一括で返済するように要求される可能性があります。

一般的に滞納期間が2〜3ヶ月に及ぶと、債権者との契約により、債務者は「期限の利益」を喪失します。

用語集

期限の利益とは

契約によって定められた期日が到来するまでの間、債務(借金の返済や代金の支払いなど)を履行しなくてよいとする債務者側の利益。

債務者は期限の利益を喪失すると、債権者から一括返済を求められたときに断ることができません。

消費者金融はそのことを知っていますので、期限の利益が喪失された時点で、一括請求を行う可能性が高いといえます。

前述したとおり、この段階ではブラックリストに載っているため、新規の借り入れができません。つまり、他社からの借り入れで返済するといった手段はとれないということです。

なお、このタイミングで送付される書面を「催告書」といいます。

催告書は、督促状と異なり、長期の滞納があった場合に最終勧告として送られる書面です。今後、裁判などの法的措置をとる可能性を示唆するものですので、楽観視してはいけません。

一括請求については、以下の記事で詳しく解説しています。

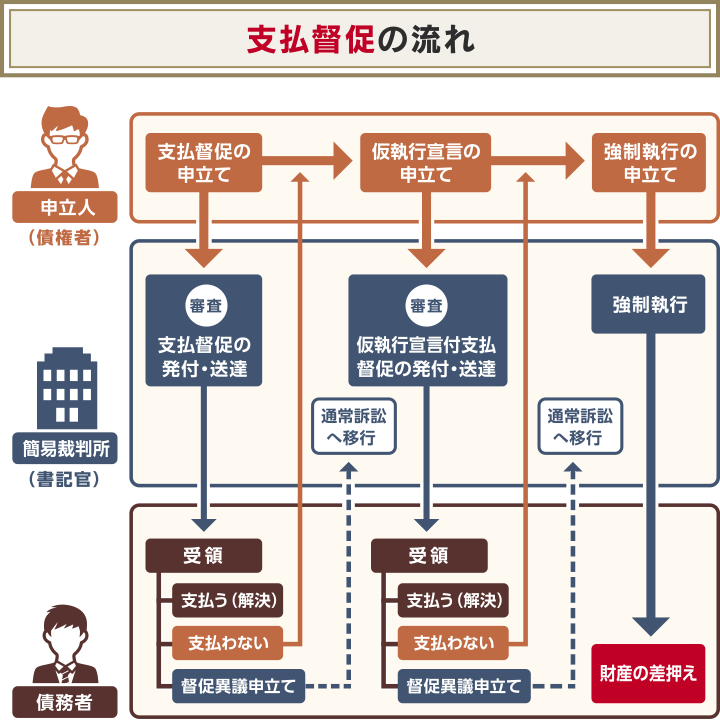

【滞納3ヶ月以上】裁判所から支払督促または訴状が届く

催告書を放置していると、消費者金融の申立てにより、裁判所から「支払督促」が送られる可能性があります。

支払督促は、裁判所が債務者へ金銭の支払いを命じる書面です。

支払督促が届いた場合は、「異議申立書」を裁判所に提出し、裁判に応じなければなりません。

これに応じないと、「仮執行宣言付支払督促」が届きます。

さらにこれを放置してしまうと、次に解説する強制執行による「財産の差押え」に移行する可能性があるため、事態は深刻です。

(※参考:政府広報オンライン「督促手続きの流れ」)

支払督促については、以下の記事で詳しく解説しています。

【滞納3ヶ月以上】財産を差し押さえられる可能性も

支払督促に対して異議申立てを行わず、放置してしまうと、最終的に強制執行による財産の差押えが行われる可能性があります。

差押えのおもな対象として、以下が挙げられます。

- 手取り給与の4分の1、手取りが44万円を超えるときは33万円を超過した分

- 一定以上の現金、預貯金、生命保険など

- 自動車、バイク、貴金属、骨とう品など

- 土地、建物などの不動産

上記の中でも「給与」は多くの場合、借り入れの契約時に消費者金融に勤務先を申告しているため、特に差し押さえられやすいといえます。

また、差押えの際に裁判所から勤務先に通知されるため、必然的に借金問題があることを勤務先にも知られることになります。

生活に必要な財産を失うだけでなく、仕事や人間関係にも影響を与える可能性がありますので、できるかぎり回避すべきでしょう。

差押えについては、以下の記事で詳しく解説しています。

消費者金融の借金の返済が難しい場合の対処法

消費者金融からの借金の滞納を続けるとリスクが大きいため、放置してはいけません。

とはいえ、すぐに返済することが難しい場合もあるでしょう。

ここでは、消費者金融からの借金の返済が難しい場合の対処法について解説します。

- 消費者金融に返済日や返済方法について相談

- 最後の返済日から5年が経過している場合は時効援用

- 返済の見通しが立たない場合は債務整理

消費者金融に返済日や返済方法について相談

数日すれば返済できる、または分割払いであれば完済の目処が立つようであれば、消費者金融に相談をしましょう。

返済日の再設定、または分割払いに応じてもらえる可能性があります。

というのも、消費者金融は利用者がこのまま返済不能で連絡が取れなくなると、資金を回収できず、不利益となってしまうからです。

分割払いの交渉をする際は、返済の意思があることを示したうえで、現在返済が難しい状況であることを率直に伝えるようにしましょう。

以下は、おもな消費者金の連絡先です。

| 消費者金融の連絡先 | |

|---|---|

| アイフル | 会員専用ページ 会員専用ダイヤル 0120-109-437 平日9:00〜18:00 |

| アコム | 総合カードローンデスク 0120-629-215 平日9:00~18:00 |

| プロミス | プロミスコール 0120-24-0365 24時間対応(一部時間帯は自動音声対応) 返済相談専用コール 0120-69-1549 24時間対応(一部時間帯は自動音声対応) |

(2023年3月時点)

最後の返済日から5年が経過している場合は時効援用

消費者金融の借金の時効(正式には消滅時効といいます)の期間が経過していれば、時効援用の手続きをすることにより、借金の返済義務がなくなります。

消滅時効の満了期間は、借金をしたタイミングや、借入先の業態によって異なりますが、消費者金融の場合は原則として5年です。

| 借入先(借金)の業態 | 消滅時効の満了期間(起算日からカウント) | |

|---|---|---|

| 民法改正前 (2020年3月31日以前) |

民法改正後 (2020年4月1日以降) |

|

| ・貸金業者(消費者金融など) ・銀行 |

5年 | 主観的起算点から5年 または 客観的起算点から10年 |

| ・信用金庫 ・住宅金融公庫の住宅ローン ・保証協会の求償権 ・親族や友人など個人間の借金 ・奨学金 |

10年 | |

(参考:法務省「民法(債権法)改正」)

用語集

主観的起算点

用語集

主観的起算点

債権者(お金を貸した側)が借金の請求権を行使できることを知ったとき

客観的起算点債権者(お金を貸した側)が借金の請求権を行使できるとき

時効期間の起算日(カウントを始める日)は、借金の「返済期日」または「最終返済日」の翌日です。

たとえば、2020年3月31日以前に、消費者金融で借り入れをしていて、最終返済日の翌日から5年以上が経過していれば、消滅時効が成立する可能性があります。

時効の援用を行う際は、「時効援用通知書」という書類を作成し、内容証明郵便で債権者に郵送するのが一般的です。

時効援用の方法については、以下の記事で詳しく解説しています。

完済の見通しが立たない場合は債務整理

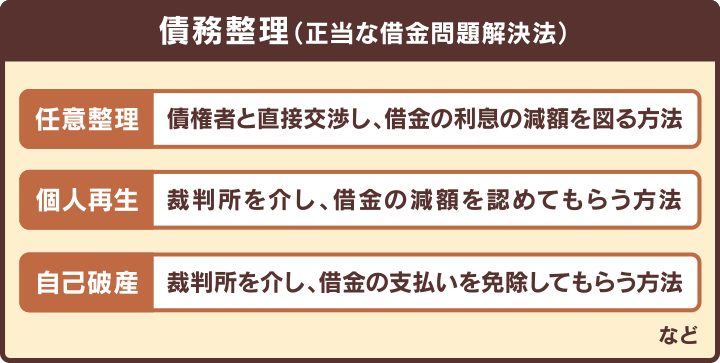

今後、完済できる見通しが立たない場合は、債務整理を検討する必要があります。

債務整理とは、借金の減額や免除などについて、債権者の合意または裁判所の決定に基づいて借金問題を解決する方法です。

滞納期間が長期化する前に、債務整理によって借金を解決できれば、裁判を起こされるといったリスクを回避できます。

債務整理には大きく分けて、3つの方法があります。

- 任意整理

- 個人再生

- 自己破産

以下で具体的に解説します。

任意整理は将来利息や遅延損害金がカットされる

任意整理とは、債権者と交渉することで、将来利息や遅延損害金(※)をカット(減免)し、毎月の返済額の減額や、返済スケジュールの調整を行う解決方法です。債権者と和解契約を結んだ後は、3~5年での完済を目指します。

※金融機関によってはカットできないこともあります。

滞納によって膨らんだ遅延損害金がカットされれば、その分、毎月の返済負担を減らすことができます。

- 借入社数:消費者金融3社

- 借入総額:130万円

- 借金の理由:引っ越し費用や家具の購入

- 任意整理によって減額できた額:20万円

- 任意整理前後の月々の返済額:38,000円→35,000円

- 弁護士依頼費用:¥253,000

(弁護士法人・響で依頼を受けた事例)

また、任意整理は、整理の対象にする借金を選べます。そのため、たとえば連帯保証人付きの借金があれば、それを外すことで連帯保証人に請求がいかないようにすることもできます。

任意整理については、以下の記事で詳しく解説しています。

個人再生は借金が5分の1~10分の1に減額される

個人再生とは、裁判所に申立てを行うことで、借金を5分の1~10分の1程度に減額してもらう手続きです。減額された借金は、原則3〜5年での完済を目指します。

「収入が減って返済が難しくなり、借入先を増やしてしまっていた」といった場合であれば、個人再生が適するかもしれません。

個人再生では、「住宅資金特別条項(住宅ローン特則)」という制度を利用することで、住宅ローン返済中であっても家の処分を免れる可能性があります。

一方で、任意整理と異なり、整理する借金を選べません。連帯保証人がついている借金がある場合は、連帯保証人に請求がいくため、注意が必要です。

個人再生については、以下の記事で詳しく解説しています。

自己破産は原則すべての借金の返済が免除される

自己破産とは、裁判所に申立てを行うことで、一部を除いたすべての借金を免除(免責)してもらう手続きです。裁判所が申立人の収入や借金額、借金の理由などをもとに、免責を認めるか判断します。

ただし、自己破産は個人再生と同様、整理する借金を選べません。

また、借金を帳消しにできる一方で、家や車などの財産は原則として没収されます。そうなれば生活への影響も大きなものとなります。

そのため、自己破産は最終手段として考えるようにしましょう。

自己破産については、以下の記事で詳しく解説しています。

消費者金融の借金について無料で相談できる窓口

ここまで、借金の返済が難しい場合の対処法を解説してきました。しかし、実際どの手段をとるべきか、迷うこともあるかもしれません。

ここでは、消費者金融からの借金の返済が難しいときに、無料で利用できる相談窓口を紹介します。

- 法テラス(日本司法支援センター)

- 日本クレジットカウンセリング協会

- 貸金業相談・紛争解決センター

- 弁護士・司法書士事務所

なお、借金に関する無料相談窓口については、以下の記事でも解説しています。

法テラス(日本司法支援センター)

法テラス(日本司法支援センター)は、法的トラブルを解決するために国が設立した総合案内所です。

借金問題や相続問題をはじめ、民事・刑事を問わずさまざまな法的トラブルに対する有効な解決策を提示・案内してくれます。同じ問題について3回まで相談が可能です。

また、経済的な理由や立地の関係で相談先がうまく見つからない方でも、必要な情報やサービスの提供を受けたり、弁護士・司法書士に依頼する際の費用等の立て替えをしてもらうことが可能です。

これを民事法律扶助業務といいます。

民事法律扶助制度を利用するには、以下の3つの条件を満たす必要があります。詳しくは、事前に法テラスに問い合わせて確認しておきましょう。

- 収入と資産が資力基準以下であること

- 勝訴の見込みがないとはいえないこと

- 民事法律扶助の趣旨に適すること

(参照元:法テラス「民事法律扶助」)

| 相談できる内容 | 借金問題や相続問題など法律トラブル全般 |

| 受付時間 | 月〜金曜/9:00~21:00、土曜/9:00~17:00 |

| 所在地 | 全国約110ヵ所 |

| お問い合わせ先 | 0570-078374 |

法テラスの利用については、以下の記事で詳しく解説しています。

日本クレジットカウンセリング協会

日本クレジットカウンセリング協会とは、クレジットカードや消費者金融のローンなどによって多重債務を抱えた際に、相談できる機関です。

クレジットカードやローンに詳しい弁護士や、消費生活アドバイザーや臨床心理士などの資格を持つカウンセラーが相談に乗ってくれます。

複数の消費者金融から借り入れをしていて、返済に行き詰まっている場合は、利用してみるとよいでしょう。

「多重債務ほっとライン」に電話し、カウンセリングの日時を予約することで、対面での無料カウンセリングが行われます。債務整理が必要な場合は、適切な法律事務所などを紹介してもらえます。

| 相談できる内容 | 債務整理に関する相談 |

| 受付時間 | 平日10:00〜12:40、14:00〜16:40(年末年始を除く) |

| 所在地 | 全国20ヵ所以上(センター・相談室) |

| お問い合わせ先 | 多重債務ほっとライン:0570-031640 |

日本貸金業協会 貸金業相談・紛争解決センター

貸金業相談・紛争解決センターとは、クレジットカードや消費者金融のローンなどでできてしまった多重債務の解決方法の情報を提供している機関です。

無料相談窓口も設けていて、生活再建のためのカウンセリングを実施しています。また、買い物が止まらない、浪費グセがあるといった行動を分析し、再発防止を目指す支援なども行っています。

浪費癖などがあり、消費者金融での借り入れを繰り返している人は、相談を検討してみてください。

| 相談できる内容 | 多重債務をはじめとした借金問題 |

| 受付時間 | 平日9:00~17:00(年末年始を除く) |

| 所在地 | 東京都港区高輪3-19-15 二葉高輪ビル2階 |

| お問い合わせ先 | 貸金業相談・紛争解決センター 相談窓口:0570-051-051 |

弁護士・司法書士事務所

弁護士・司法書士事務所の多くは、無料の相談窓口を設けています。「債務整理」の案件の取り扱いがある事務所であれば、借金問題について、法律の専門家としてアドバイスをしてもらえます。

債務整理を検討している場合は、現在の借金総額や収入などを加味し、どの方法が最適かを判断してもらえます。

また、無料相談をした弁護士・司法書士事務所に、そのまま債務整理を依頼することもできますので、解決までの流れがスムーズです。

弁護士・司法書士は、債務整理の依頼を受けると、債権者に対して受任通知を送ります。そうすると、その後、借金の取り立てが止まりますので、精神的な負担も軽減できるでしょう。

現時点で債務整理を検討している場合は、相談を検討してみてください。

| 相談できる内容 | 債務整理に関する相談 |

| 受付時間 | 各事務所によって異なる 例)弁護士法人・響 24時間365日 |

| 所在地 | 全国各地 |

| お問い合わせ先 | 弁護士・司法書士事務所の相談窓口 |

- 消費者金融からの借金の滞納を続けると、遅延損害金が膨らむだけでなく、ブラックリストに載ることで新規の借り入れができなくなったり、最終的には財産を差し押さえられる可能性もあります。

- 返済が難しい場合も滞納は放置せず、消費者金融に連絡するようにしましょう。返済期日の再設定や分割払いに応じてもらえる可能性があります。

- 今後、完済の見通しが立たない場合は、債務整理によって借金を減額、または免除してもらうことを検討してください。

- 弁護士法人・響では、24時間365日、借金問題に関するご相談を受け付けています。お気軽にご相談ください。

- 取り立てを一時的にストップ!

- 支払い総額を減額できる可能性あり!

- 給料や財産の差押えを防止!

- 問合せ・相談実績43万件以上!