過払い金の計算は、ごく簡単にいってしまうと次のようになります。

払いすぎた利息(グレーゾーン金利で借入れた利息)ー 正当な金利で借入れた利息

だれでも簡単に過払い金の計算ができる「過払い金計算ソフト」や「シミュレーションツール」も存在するので利用してみてもいいでしょう。

しかし実際には、次のような理由で正確に過払い金の計算ができないことも多いといえます。

- 取引履歴を正確に把握できない場合もある

- 計算ソフトやシミュレーションツールの計算結果は正確といえない

- 債権者(お金を貸した側)に時効を主張される場合もある

過払い金を正確に計算して、しっかり取り戻すには弁護士に相談・依頼するとよいでしょう。

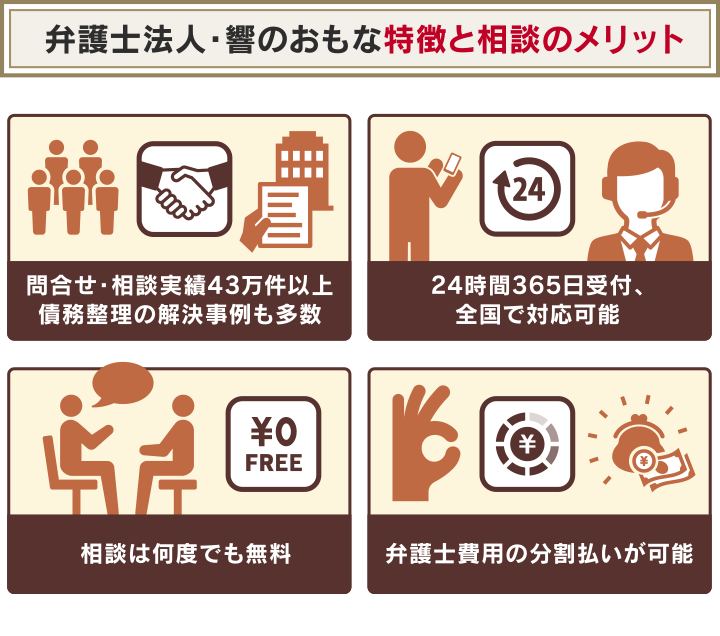

弁護士法人・響は、過払い金返還請求の相談料・着手金は無料です。24時間365日受付ですので、まずはお気軽にご相談ください。

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ

目次

簡単な過払い金の計算を状況別にシミュレーション

過払い金のおおよその計算は、ご自身で行うことも可能です。

過払い金の計算式は、ごく簡単にいってしまうと次のようになります。

払いすぎた利息(グレーゾーン金利で支払った利息)ー 正当な金利で借入れた利息

※実際の過払い金とは異なる場合があります。

計算をするには「借入れ時の金利」と「正当な金利」を把握しておく必要があります。

借入れ時の金利は、ご自身の借入れ時の契約書や支払明細などで確認しましょう。

※借入れ契約時の金利が年20%以下の場合は、過払い金は発生していません。詳しくは後述する「払い金が発生する条件とは」で解説しています。

正当な金利とは、法律(利息制限法)で定められている上限金利のことで、借入額によって次のように決められています。

| 借入額 | 金利(年利) |

|---|---|

| 10万円未満 | 年20.0% |

| 10万円以上100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

利息制限法については以下の記事で詳しく解説しています。

この章では、次のようなケースの簡易的な計算シミュレーションをご紹介します。

- すでに完済している場合

- まだ残債がある場合

正確な過払い金の計算方法は、後述の「過払い金の正しい計算方法とは?」をご覧ください。

すでに完済している場合のシミュレーション

まずは「すでに借金を完済している場合」の、おおよその過払い金の計算例を紹介します。

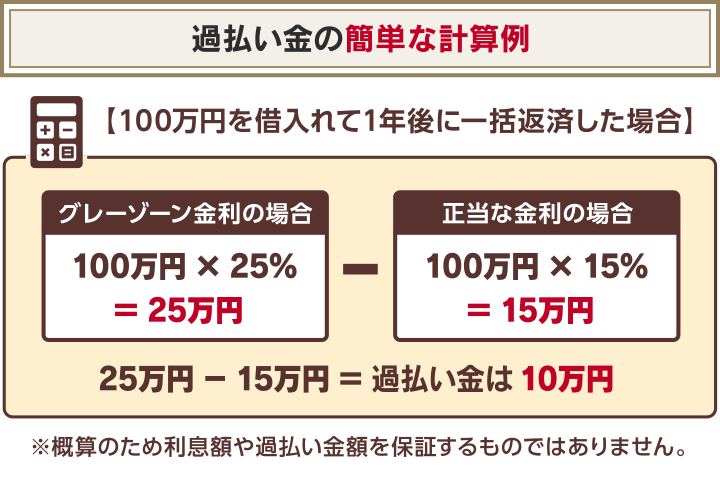

簡単な例として、100万円を借入れて1年後に一括返済した場合を紹介します。

| 借入金利 | 利息額 |

|---|---|

| 年25.0%(グレーゾーン金利)の場合 | 100万円×25%=25万円 |

| 年15.0%(正当な金利)の場合 | 100万円×15%=15万円 |

※概算のため実際の利息額や過払い金額を保証するものではありません。

この場合は「グレーゾーン金利での利息25万円」ー「正当な金利での利息15万円」で過払い金は10万円となります。

※理解しやすいように簡易的に説明しています。

実際に消費者金融から借入れた場合は、毎月(あるいは決められた日数ごと)の返済によって元金が減っていくため、利息の計算はもう少し複雑になります。

簡単に利息を計算するには、金融機関などが提供している返済シミュレーションツールを利用してみましょう。

100万円を借入れて1年で返済(毎月返済)した場合の実際の利息は、おおよそ次のようになります。

| 借入金利 | 利息額 |

|---|---|

| 年25.0%(グレーゾーン金利)の場合 | 14万528円 |

| 年15.0%(正当な金利)の場合 | 8万3,096円 |

※金融広報中央委員会「しっかりシミュレーション」で計算(元利均等払い)

※概算のため実際の利息や過払金額を保証するものではありません。

この場合は「グレーゾーン金利での利息約14万円」ー「正当な金利での利息約8万円」で過払い金は約6万円と想定されます。

まだ残債がある場合のシミュレーション

次に「借金を完済しておらず残債がある場合」の、おおよその過払い金の計算方法です。

まずは簡単な例として、

- (1回目)100万円を借入れて1年後に完済

- (2回目)すぐにまた100万円を借入れて1年後に完済

- (3回目)10万円を借入れて未返済

の場合を紹介します。

| 借入金利 | 利息額 | 過払い金 | |

|---|---|---|---|

| 1回目 | 年25.0%(グレーゾーン金利)の場合 | 100万円×25%=25万円 | 25万円-15万円=10万円 |

| 年15.0%(正当な金利)の場合 | 100万円×15%=15万円 | ||

| 2回目 | 上記と同様 | 10万円

小計=20万円 |

|

| 3回目 | (残債10万円) | 20万円-10万円=10万円 | |

※概算のため実際の利息や過払金額を保証するものではありません。

この場合は「過払い金合計20万円」ー「残債10万円」となり、受け取れる金額はおよそ10万円と想定されます。

実際に消費者金融から借入れた場合は、毎月(あるいは決められた日数ごと)の返済によって元金が減っていくため、利息の計算はもう少し複雑になります。

上記のような計算の場合も、返済シミュレーションツールを利用して計算してみましょう。

100万円を借入れて返済を繰り返した場合の実際の過払い金は、おおよそ次のようになります。

- (1回目)100万円を借入れて1年後に完済

- (2回目)また100万円を借入れて1年後に完済

- (3回目)10万円を借入れて未返済

| 借入金利 | 利息額 | 過払い金 |

|---|---|---|

| 1回目

年25.0%(グレーゾーン金利)の場合 |

14万528円 | 14万528 円-8万3,096 円

=6万8,568円 |

| 年15.0%(正当な金利)の場合 | 8万3,096円 | |

| 2回目 | 上記と同様 | 6万8,568円

小計=13万7,136円 |

| 3回目 | (残債10万円) | 13万7,136円-10万円

=3万7,136,円 |

※金融広報中央委員会「しっかりシミュレーション」で計算(元利均等払い)

※概算のため実際の利息や過払い金額を保証するものではありません。

残債がある場合は、戻ってくる過払い金で充当されます。

この場合は、過払い金合計約13万円のうち10万円が残債に充当され、受け取れる金額はおよそ3万円と想定されます。

なお、実際に正確な過払い金額を計算するためには、取引のあった貸金業者から「取引履歴」を取り寄せる必要があるなど容易ではありません。

過払い金を正確に計算して、しっかり取り戻す(返還請求)場合は、弁護士に相談してみるとよいでしょう。

詳しくは後述する「過払い金を正確に計算して取り戻すには弁護士に依頼しよう」で解説しています。

過払い金が発生する条件とは

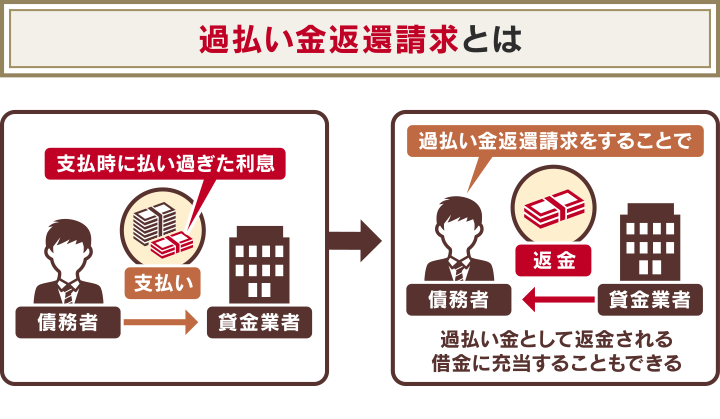

「過払い金」とは、過去の返済時に払い過ぎた利息のことです。具体的には、利息制限法の上限金利(年20.0%)を超える金利で返済した利息です。

過払い金が発生するのは、次のような条件に当てはまる場合です。

- 2010年6月以前にグレーゾーン金利で借入れをしていた

- 時効期間が経過していない

一部の貸金業者(消費者金融やクレジットカード会社など)は、かつて利息制限法の上限を超えた金利(いわゆるグレーゾーン金利)で利息を請求していました。

この払いすぎた利息の返還を求めることが「過払い金返還請求」です。過払い金返還請求を行うことで、過払い金を取り戻せる可能性があるのです。

以下で詳しく解説します。

過払い金の発生要件については以下の記事で詳しく解説しています。

2010年6月以前にグレーゾーン金利で借入れをしていた

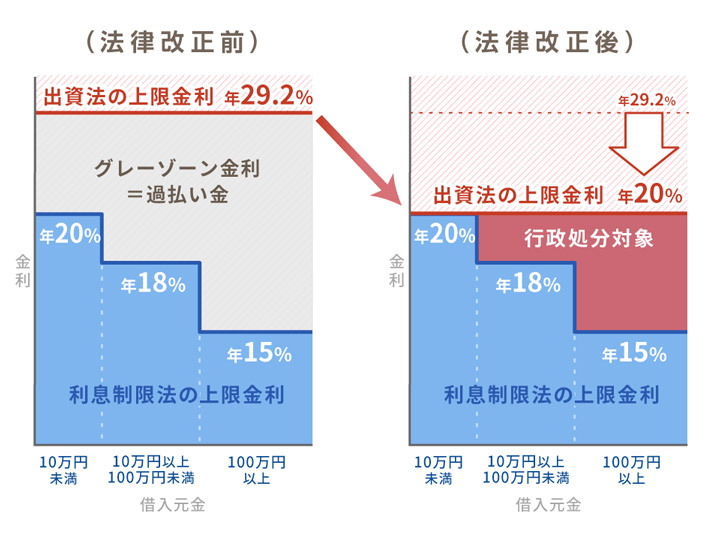

過払い金が発生するのは、かつて存在した「グレーゾーン金利」で借入れた場合のみです。

かつて(2010年6月まで)貸付けの際の金利は「利息制限法」と「出資法」という2つの法律で、異なる上限金利が設定されていました。

利息制限法の上限金利と、出資法の上限金利の間の「違法ともいえる金利」が、グレーゾーン金利といわれているものです。

| 法律名 | 上限金利 | 上限金利を超えた場合の罰則 |

|---|---|---|

| 利息制限法 | 年15.0%~20.0% | なし |

| 利息制限法 | 年29.2%

※現在は20.0% |

あり |

しかし貸金業者が利息制限法の上限金利を超える契約で貸付けをしても、一定の要件を満たしていれば、罰せられることはなかったのです。

このため多くの貸金業者が、出資法の上限金利を基準にしたグレーゾーン金利で貸付けを行っていたのです。

2010年6月に出資法の上限金利が20%に改正されたことで、グレーゾーン金利は事実上消滅しました。

そして、グレーゾーン金利で払った利息分を過払い金として返還(過払い金返還請求)できるようになったのです。

グレーゾーン金利については以下の記事で詳しく解説しています。

時効期間が経過していない

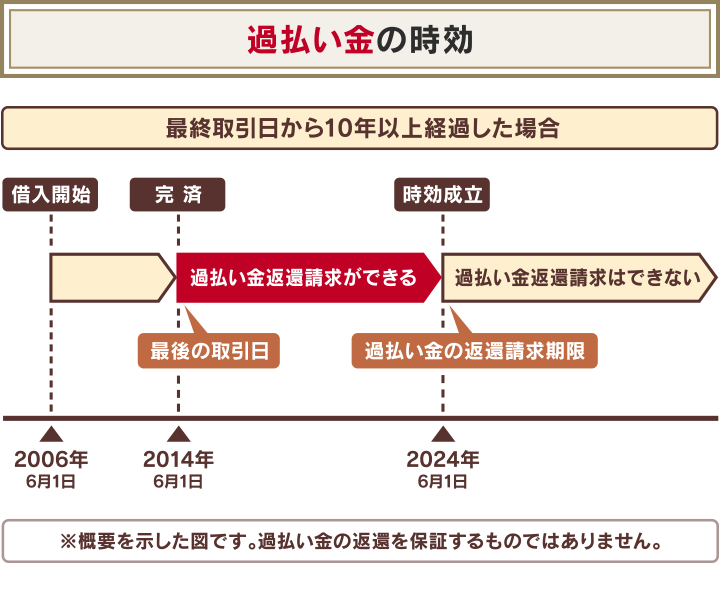

過払い金は一定の期間が経過すると「時効(消滅時効)」になり、過払い金返還請求をすることができなくなります。

過払い金が消滅時効になるのは、次の2つの場合です。

- 最終取引日から10年以上経過した場合

- 権利を行使できることを知ったときから5年が経過した場合*

*2020年4月1日施行の民法改正で追加された要件

消滅時効は、法律(民法)で規定されています。

〈法律の条文(民法)〉

(債権等の消滅時効)

第166条 債権は、次に掲げる場合には、時効によって消滅する。

1 債権者が権利を行使することができることを知った時から五年間行使しないとき。

2 権利を行使することができる時から十年間行使しないとき。

- 最終取引日とは?

一般的に「借金を完済した日」です。借入れをした日から10年ではなく、完済した日が起算日となり時効までの期間がカウントされることになります。

- 権利を行使できることを知ったときとは?

これは「過払い金が発生していることを知ったとき」ということです。しかし、いつ知ったのかについては明確な基準はありません。

また、そのことを証明することは難しいため、過払い金の返還請求で適用されることはあまりないといえますが、5年で時効になる可能性があることは覚えておきましょう。

※この要件は、2020年4月1日施行の民法改正によって追加された時効起算点です。2020年3月31日以前の借入れには適用されません。

過払い金の時効については以下の記事で詳しく解説しています。

過払い金を正確に計算して取り戻すには弁護士に依頼しよう

ここまで過払い金の計算について簡単に紹介しましたが、実際に正確な過払い金額を計算して、しっかり取り戻すことは容易ではありません。

貸金業者へ間違えた金額を請求してしまうと、請求に応じてもらえなかったり、適正な過払い金を取り戻すことができない可能性が高いといえます。

正確な過払い金を計算と貸金業者へ返還請求をし適正な金額を取り戻すためには、弁護士に依頼するとよいでしょう。

弁護士に依頼するメリットを、以下で詳しく解説します。

弁護士法人・響は、過払い金返還請求の相談料・着手金は無料なので、お気軽にご相談ください。

取引履歴の取り寄せから引き直し計算まで一任できる

弁護士に過払い金返還請求の計算を依頼すると、借入先である貸金業者から取引履歴を取り寄せて引き直し計算を行い、正しい過払い金額を知ることができます。

取引履歴をすべて取り寄せることが難しい場合でも、弁護士なら債務者(お金を借りた側)の記憶や契約書、利用明細などから取引経過を再現する「推定計算」をします。

推定計算を行うことは一般の方には難しいといえますが、弁護士は貸金業の知識や過払い金返還請求業務の経験によって、本来請求できる過払い金額をほぼ正確に知ることができるのです。

貸金業者と交渉してしっかり取り戻すことができる

過払い金が確定したら、そのまま貸金業者に過払い金の返還を求める交渉をして、しっかり過払い金を取り戻すことが可能です。

法律の専門家である弁護士が、取引履歴をもとにした引き直し計算書などの根拠をもとに請求・交渉することで、貸金業者も適切に対応できるため、過払い金をしっかり取り戻せる可能性が高いといえます。

裁判によって100%返還される可能性がある

弁護士に依頼すると、裁判による過払い金の返還請求(過払い金返還訴訟)へ移行することも可能です。

貸金業者から提示された過払い金額に納得いかない場合や、長期間借入れをして過払い金利息も高額になっている場合は、返還訴訟(裁判)へ移行することで過払い金全額(100%)を取り戻せる可能性があります。

取引履歴の内容や、引き直し計算の結果が正確である場合は、裁判所に請求が認められる、もしくは有利な形での和解となる可能性は高いといえるでしょう。

※裁判所の判断になるため、必ず100%の請求が認められるわけではありません。

裁判で有利な判決を得ることができれば、過払い金全額に加えて、それまでの利息(年利5%*)を上乗せして請求できる可能性があります。

*2020年4月以降は年利3%

過払い金は「貸金業者へお金を貸している」状況といえるので、それまでの利息(過払い金利息)も併せて請求できるのです。

弁護士に依頼して裁判(過払い金返還訴訟)を行うことで、このような大きなメリットを得ることができるのです。

| 請求の方法 | 返還率の目安 |

|---|---|

| 裁判

(過払い金返還訴訟) |

100%も可能+過払い金利息 |

| 交渉

(過払い金返還交渉) |

40~90%程度

過払い金利息は回収できない場合もあり |

過払い金返還請求訴訟については以下の記事で詳しく解説しています。

弁護士法人・響なら相談料・着手金0円で依頼可能

「過払い金をしっかり返還請求したい」「過払い金の時効が成立しているか確認したい」という場合は、弁護士法人・響にご相談ください。

弁護士法人・響は、過払い金返還請求の相談料・着手金は無料です。交渉実績・訴訟実績が豊富で、交渉のみでも高い返還率をキープしています。

ご相談いただくと、交渉と訴訟によるそれぞれの返金額や、返金までに要する時間などをしっかりご説明します。

ご依頼者様にご納得いただいたうえで、最大限の利益を提供できるよう手続きを進めていきます。

弁護士法人・響にご依頼いただくと、次のようなことをすべてお任せいただけます。

- 貸金業者からの取引履歴の取り寄せ

- 正確な引き直し計算

- 取引履歴がない場合は推定計算

- 貸金業者への請求・交渉

- 返還金額にご納得できない場合は訴訟へ移行

弁護士法人・響は24時間365日受付、全国対応可能。相談は何度でも無料なのでまずはお気軽にご相談ください。

| 相談料 | 無料 |

|---|---|

| 着手金 | 無料 |

| 解決報酬金 | 22,000円 |

| 過払い報酬金 | 交渉の場合:返還額の22%

訴訟の場合:返還額の27.5% |

※価格は税込

弁護士法人・響について、詳しくは以下をご覧ください。

過払い金の正しい計算方法とは?

過払い金の正しい計算(引き直し計算)を紹介します。

大きく分けると次の2つのステップとなります。

- 取引のあった貸金業者から「取引履歴」を取り寄せる

- 利息制限法の上限金利(年15%~20%)で利息額を算出する(引き直し計算)

以下で詳しく解説します。

取引のあった貸金業者から取引履歴を取り寄せる

過払い金の計算にはすべての借入れ・返済のデータが必要となるので、貸金業者から取引履歴(帳簿の写し)を取り寄せる必要があります。

取引履歴については、店頭窓口やコールセンター・Webサイトなどから、問い合わせてみましょう。

用語集

取引履歴とは?

用語集

取引履歴とは?

借入れ(金銭消費貸借契約)における金銭の授受の経過を記録した帳簿です。貸付金額や貸付利率、返済期間などが記録されています。

貸金業者は、帳簿を保存することが法律(貸金業法)で義務づけられており、債務者が開示を望む場合は原則として拒否できないことが定められています。

〈法律の条文(貸金業法)〉

(帳簿の備付け)

第19条 貸金業者は、内閣府令で定めるところにより、その営業所又は事務所ごとに、その業務に関する帳簿を備え、債務者ごとに貸付けの契約について契約年月日、貸付けの金額、受領金額その他内閣府令で定め

る事項を記載し、これを保存しなければならない。

(帳簿の閲覧)

第19条の2 債務者等又は債務者等であつた者その他内閣府令で定める者は、貸金業者に対し、内閣府令で定めるところにより、前条の帳簿(利害関係がある部分に限る)の閲覧又は謄写を請求することができる。

この場合において、貸金業者は、当該請求が当該請求を行つた者の権利の行使に関する調査を目的とするものでないことが明らかであるときを除き、当該請求を拒むことができない。

引き直し計算をする

貸金業者から取り寄せた取引履歴をもとに、正当な金利で利息を計算し直します。これを「引き直し計算」といいます。

引き直し計算した利息と、取引履歴に記載された利息の差額が過払い金となります。

正当な金利による計算方法は、おおむね次のようになります。

- 借入額に正当な金利(1ヶ月あたり)を掛けて、正しい元利金を算出

- 元利金から1回目の返済額(元金のみ)を引き、次の元利金とする

- 次の元利金に正当な金利を掛けて2回目の返済額(元金)を引き、次の元利金とする

・

・

と、完済になるまで繰り返します。

例えば50万円をグレーゾーン金利(28%)で借入れた場合と、正当な金利(18%)で借入れた場合の利息を比較すると、次のようになります。

| 返済回数 | グレーゾーン金利(年利28%)の場合 | 正当な金利(年利18%)の場合 | ||||

|---|---|---|---|---|---|---|

| 返済額 | 利息分 | 元金残高 | 返済額 | 利息分 | 元金残高 | |

| 1 | 15,000円 | 11,899円 | 496,890円 | 15,000円 | 7,643円 | 492,643円 |

| 2 | 15,000円 | 10,672円 | 492,562円 | 15,000円 | 6,802円 | 484,445円 |

| 3 | 15,000円 | 11,713円 | 489,275円 | 15,000円 | 7,406円 | 476,851円 |

・

・ ・ |

||||||

| 46 | 15,000円 | 5,706円 | 238,682円 | 15,000円 | 546円 | 22,511円 |

| 47 | 15,000円 | 5,676円 | 229,358円 | 15,000円 | 344円 | 7,855円 |

| 48 | 15,000円 | 5,278円 | 219,636円 | 7,971円 | 116円 | 0円 |

・

・ ・ |

||||||

| 64 | 15,000円 | 1,060円 | 30,668円 | ー | ー | -240,000円 |

| 65 | 15,000円 | 705円 | 16,373円 | ー | ー | -255,000円 |

| 66 | 16,762円 | 389円 | 0円 | ー | ー | -271,762円 |

| 累計 | 976,762円 | 476,762円 | 697,971円 | 197,971円 | ||

※利息計算ソフト(名古屋消費者信用問題研究会)で計算(元利均等払い)。概算のため返済額を保証するものではありません。

グレーゾーン金利である年利28.0%では完済するまでに66回の返済が必要ですが、正当な金利である年利18.0%では48回で完済となります。

そして、正当な金利では完済したあとに払った金額(‐表記の部分)が「過払い金」となります。

返済途中で新たな借入れを行った場合には、その都度元金残高と利息分が加算されることになります。

また、元金が減ることで上限金利が変化する点にも、注意が必要です。

利息制限法で定められている上限金利は次の通りです。

- 10万円未満:年20.0%

- 10万円以上100万円未満:年18.0%

- 100万円以上:年15.0%

例えば120万円の借入れをした場合は、当初の上限金利は年15%ですが、返済を続けて元金が100万円未満になると年18%、10万円未満になると年20%として計算をします。

こうして算出された正当な利息と、実際に払った利息の差額が過払い金となるのです。

過払い金計算ソフトで計算する

前述の引き直し計算は、過払い金の計算用のソフト(表計算ソフト用のテンプレート)を利用すると簡単に行えます。

無料で提供されている過払い金計算用ソフトには、次のようなものがあります。

- 利息計算ソフト(外山式)(アドリテム司法書士法人提供)

- 利息計算ソフト(名古屋式)(名古屋消費者信用問題研究会提供)

※利用にはパソコンの表計算ソフト(Microsoft ExcelやGoogleスプレッドシートなど)が必要です。

計算といっても、基本的に取引履歴に記載された通りに次の数値を入力するだけです。

- 日付

- 借入額

- 弁済額(返済額)

- 利率

すべての入力が終わると、過払い金の目安となる金額がわかります。

ご自身で過払い金を計算してみたい方は、試してみてはいかがでしょうか。

※当メディアでは該当ソフトのダウンロードや利用に関する問い合わせには応じられません。また該当ソフトの利用によって万一損害が生じた場合の責任を負いません。

弁護士事務所などが提供するシミュレーションツールを使う

Web上では「過払い金シミュレーター」「過払い金計算機」といった、簡易的に過払い金額がわかるシュミレーションツールが提供されています。

弁護士事務所や司法書士事務所が運営していることが多く、借入金額・借入金利・返済期間などを入力するだけで、過払い金額が自動的に計算されます。

シミュレーションツールでは、借入金利の設定が年29.2%で固定されていることもあります。この場合は、過払金の「最大額」の目安となるため、実際の金額と大幅に異なる場合もあります。

「過払い金計算機」(法律事務所提供)

計算結果は、あくまでも借入時から完済まで約定利率29.2%で取引を行った場合を想定しており、実際の計算とは大幅に異なる可能性があります。本計算機にて提供する情報等に関して、その正確性、確実性、有用性、最新性等のいかなる保証も行うものではありません。

「過払い金無料診断」(司法書士法人事務所提供)

この計算機は出資法旧上限29.2%で利息のみを返済した場合を想定し作成しています。実際に同額の過払い金が発生していることを保証するものではありません。またお借り入れの時期により、過払い金が出ない場合もあります。

※各サイトから一部引用

過払い金を自分で計算・請求するときの注意点

ここまで過払い金の計算方法を紹介してきましたが、実際にご自身で計算して貸金業者に請求する際には注意点があります。

- 取引履歴を正確に把握できない場合もある

- シミュレーションツールの計算結果は正確といえない

- 債権者に時効を主張される場合もある

取引履歴を正確に把握できない場合もある

前述のとおり、過払い金の計算には貸金業者から取引履歴(帳簿の写し)を取り寄せる必要があり、貸金業者は、帳簿を保存することが法律で義務づけられています。

しかし帳簿の保存期間は「貸金業法施行規則」で10年間とされているため、10年以上前の取引履歴が存在しない(と主張される)場合もあります。

この場合は正確な取引履歴が把握できず、適正な過払い金を計算することは難しいといえます。

〈法律施行規則の条文(貸金業法施行規則)〉

(帳簿の備付け)

第17条 貸金業者は、法第十九条の帳簿を、貸付けの契約ごとに、当該契約に定められた最終の返済期日(中略)から少なくとも十年間保存しなければならない。

※施行規則とは、法律・命令を施行するために各省大臣が定めたルールです。

なお過払い金返還請求を弁護士に依頼すると、取引履歴が存在しない場合でも、債務者の記憶や利用明細などから取引経過を再現する「推定計算」によって、過払い金額をおおむね正確に知ることができます。

弁護士に依頼するメリットは後述します。

シミュレーションツールの計算結果は正確といえない

前述したように、Web上ではさまざまなシミュレーションツールが提供されていますが、これらのツールで算出できる金額は、あくまでも目安と考えてください。

シミュレーションツールでは、次のような個別のケースに、的確に対応できないためです。

- 複数の貸金業者から借入れをした

- 返済途中で新たな借入れをした

- 返済を滞納した

- 元金の減少による上限金利の変化 など

このようにシミュレーションツールで計算された過払い金額は、正確とはいえません。

そのためシミュレーションツールで計算された過払い金額を、実際に債権者に請求することはできないのです。

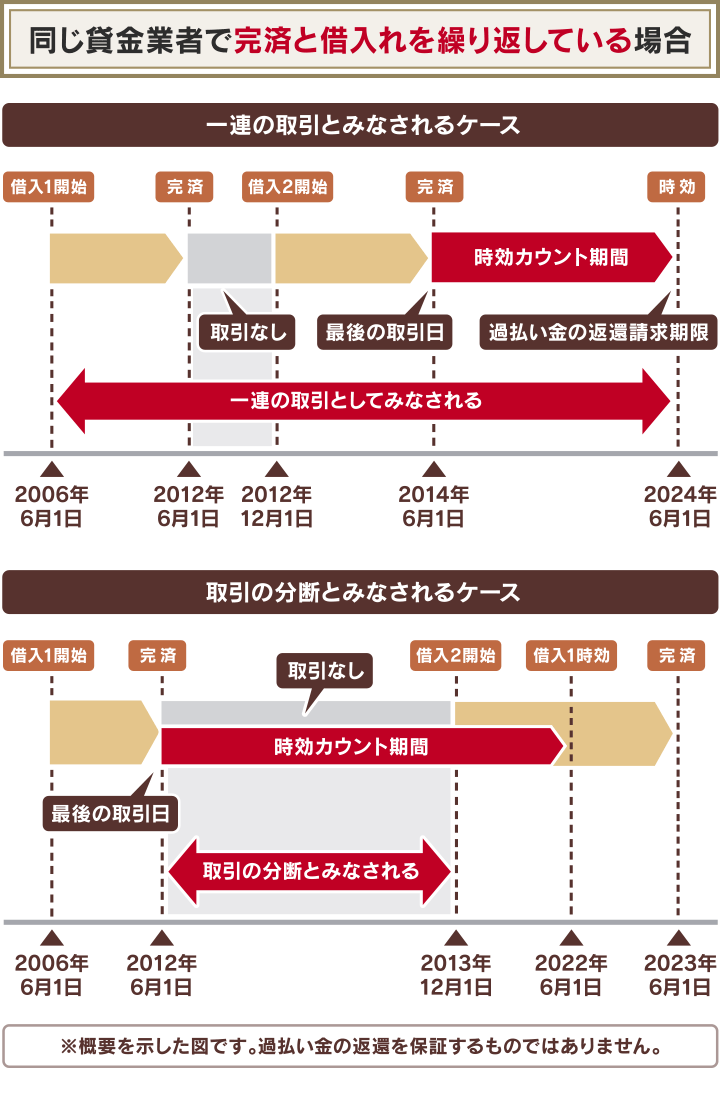

債権者に時効を主張される場合もある

前述のように過払い金には消滅時効がありますが、実際に時効が成立しているかの判断は一般の方には難しいといえます。

債権者である貸金業者は、時効が成立したので過払い金は消滅したと主張してくる場合もあります。

実際には時効期間のカウントは、完済10年経過後でも同じ貸金業者で完済と借入れを繰り返している場合は「一連の取引」として、最終取引日から時効期間が進行するという考え方が主流です。

しかし完済してから再度借入れをするまでの期間があいていると「取引の分断」として別々の取引とみなされる可能性もあります。

このためどのタイミングを時効期間の起算点とするかの判断は難しく、貸金業者の主張と食い違ってしまうことも少なくありません。

貸金業者の主張を覆すことは、一般の方では不可能に近いといえます。

過払い金の時効の起算点については以下の記事で詳しく解説しています。

返済中に過払い金返還請求をするとブラックリストに載る場合も

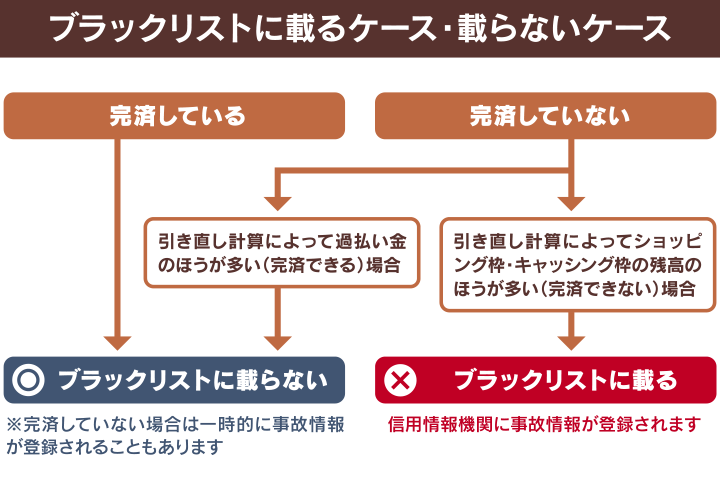

まだ借入れが完済しておらず、返済中に返還請求を行う場合は、残債に注意して進めるようにしましょう。

戻ってくる過払い金で残債が相殺(完済)できるなら問題ありませんが、残債が出てしまうと信用情報機関へ事故情報が登録される(いわゆるブラックリストに載る)可能性があります。

残債がある状態で過払い金返還請求を行うと、債務整理を行ったという扱いになり、事故情報が登録されてしまうのです。

用語集

信用情報機関とは?

金融機関や消費者金融、クレジットカード会社などが過剰な貸付けを行わないよう、クレジットカードやローンなどの利用者の情報を保管・管理する機関です。

ブラックリストに載っている期間は、クレジットカードやローンの新規契約ができないなど、生活に不便が生じます。

ブラックリストに載るデメリットについて詳しくは以下の記事をご参照ください。

すでに完済している場合は、ブラックリストに載ることはありません。

※一時的に事故情報が登録され、その後削除される場合もあります。

過払い金が発生していない借入もある

グレーゾーン金利に該当しない借入れには、過払い金は発生していません。

過払い金が発生していない借入れには、次のようなものがあります。

- 銀行や信用金庫からの借入れ

- クレジットカードのショッピング利用分

- 上限金利を遵守している賃金業者からの借入れ

- 2010年6月18日以降の借入れ

- 奨学金や社会福祉協議会からの借入れ

※ほかにも条件がある場合があります。

以下で詳しく解説します。

過払い金の時効については以下の記事で詳しく解説しています。

銀行や信用金庫などのローン

銀行や信用金庫、信用組合など金融機関のローンには、過払い金は発生していません。

これらの金融機関が提供する次のような貸付けは、2010年以前から利息制限法の上限金利の範囲内で行っているため、グレーゾーン金利には該当しません。

- 住宅ローン

- 自動車ローン(オートローン)

- 教育ローン

- 多目的ローン(フリーローン)

- カードローン など

カードローンは借入金利が15%程度とやや高めの場合もありますが、利息制限法の上限金利を超えていないので過払い金は発生していません。

クレジットカードのショッピング利用分

クレジットカードの「ショッピング利用分(分割払い・リボ払いも含む)」には、過払い金は発生していません。

クレジットカードのショッピング利用分は借入れには該当しないため、分割払い・リボ払いに加算されているのは、利息ではなく「分割手数料」となります。

そのため利息制限法が適用されず「割賦販売法」という法律の適用を受けるので、グレーゾーン金利も存在しないのです。

| クレジットカードの利用方法 | 適用される法律 | 過払い金返還請求の対象 |

|---|---|---|

| ショッピング利用分

(リボ払い、分割払い) |

割賦販売法

※2ヶ月を超えない1回払いは割賦販売法が適用されない |

✕ |

| キャッシング利用分 | 利息制限法 | ◯ |

参考:政府広報オンライン「消費者の安心・安全を守るクレジット契約の新ルール~改正割賦販売法~」

なおクレジットカードの「キャッシング利用分」は、借入れになるため利息制限法が適用されます。

そのためグレーゾーン金利で借入れをしている場合もあり、過払い金が発生してる可能性があります。

クレジットカードの過払い金については以下の記事で詳しく解説しています。

上限金利を遵守している賃金業者からの借入れ

過払い金の対象となるのは、消費者金融とクレジットカードのキャッシングですが、2010年6月17日以前であっても、すべての貸金業者が対象になるわけではありません。

特に銀行系の消費者金融やクレジットカード会社は、2010年6月以前も利息制限法の上限金利を遵守して貸付を行っていたため、過払い金が発生しません。

- DCキャッシュワン(東京三菱キャッシュワン)*1

- ダイレクトワン

- アットローン*2

- モビット*3(SMBCモビット)

- 三井住友カード

- 楽天カード

*1 現在はauじぶん銀行「キャッシュワン」(新規受付終了)

*2 新規受付終了

*3 現在はSMBCモビット

過払い金返還請求対象の会社については以下の記事で詳しく解説しています。

2010年6月18日以降の借入れ

2010年6月18日に、出資法の上限金利は20%に改正されました。それにより、事実上グレーゾーン金利は存在しなくなったのです。

そのため、2010年6月18日以降に新たに消費者金融やクレジットカードのキャッシングから借入れをした場合は、過払い金が発生することはありません。

また、2010年6月以降にサービスを開始した貸金業者も対象になりません。

過払い金返還請求できる利率については以下の記事で詳しく解説しています。

奨学金や公的資金の借入れ

奨学金の借入れは、一般的に年1%~2%程度の低金利です。2010年以前も利息制限法の上限金利を超えていないため、過払い金は発生しません。

| 借入年度 | 貸付金利(年利) |

|---|---|

| 2010年 | 0.6% |

| 2009年 | 0.9% |

| 2008年 | 0.9% |

※参考:日本学生支援機構「平成16年3月以前(日本育英会)に奨学生に採用された方の利率」

※各年4月時点の金利

奨学金の過払い金については以下の記事で詳しく解説しています。

また福祉資金などの公的資金の借入れも、一般的に無利子~年3%程度の低金利です。2010年以前も年20%を超えるような金利での貸付は行っていないため、過払い金は発生しません。

| 資金の種類 | 借入年度 | 貸付金利(年利) |

|---|---|---|

| 福祉資金 | 2008年 | 3.0% |

| 2010年 | 連帯保証人あり:無利子

連帯保証人なし:1.5% |

|

| 緊急小口資金 | 2008年 | 3.0% |

| 2010年 | 無利子 |

参考:厚生労働省「生活福祉資金の貸付けについて」の一部改正について ほか

過払い金をしっかり取り戻すには弁護士に相談を

ここまで解説したように、過払い金の正確な計算や返還請求は、一般の方には難度が高いといえます。

またご自身で返還請求を行ったとしても、適正な過払い金を取り戻せる可能性は低いといえます。

過払い金を正確に計算して、しっかり取り戻すためには、弁護士に依頼するとよいでしょう。

弁護士に依頼することで、次のようなメリットがあります。

- 取引履歴の取り寄せから正確な引き直し計算まで一任できる

- 取引履歴がない場合でも、推定計算をしてくれる

- 貸金業者へ請求・交渉をして、過払い金をしっかり取り戻せる

- 返還金額に納得できない場合は、訴訟へ移行して100%返還も可能

弁護士法人・響は、過払い金返還請求の相談料・着手金は無料です。24時間365日受付ですので、まずはお気軽にご相談ください。

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ