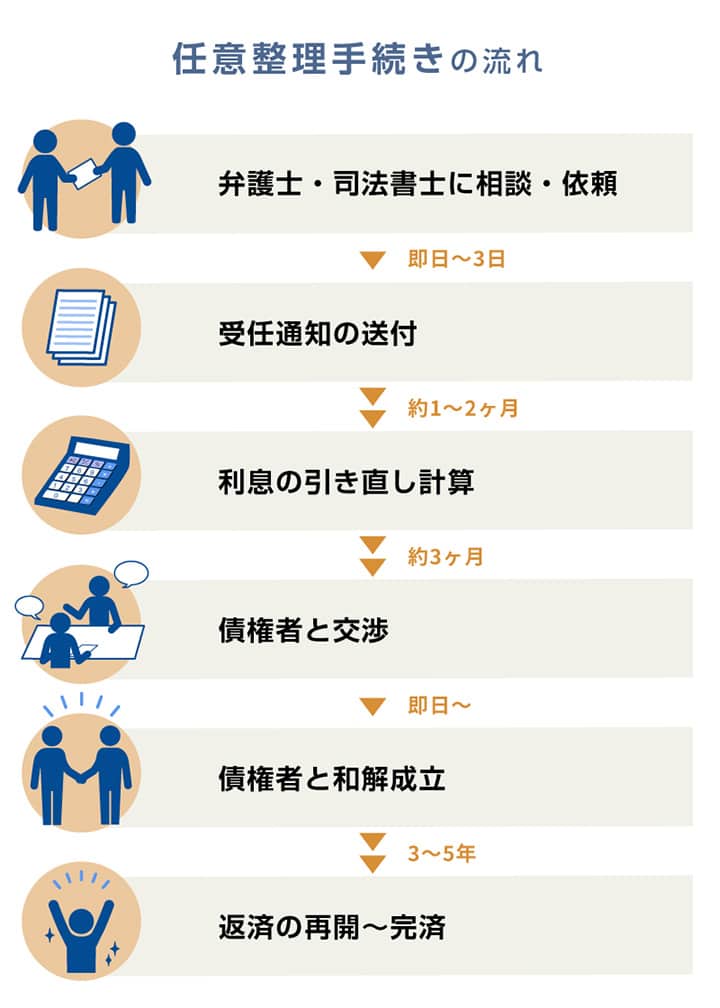

任意整理の手続きを進める場合、一般的に以下のような流れになります。必要な期間を()に記載しています。

- 弁護士・司法書士に相談・依頼

- 債権者への受任通知の送付(即日~3日程度)

- 取引履歴の開示請求と債務額の調査(1~2ヶ月程度)

- 利息制限法に基づく引き直し計算(1~2週間程度)

- 和解案の作成と債権者との和解交渉(3ヶ月程度)

- 和解成立(即日)

和解成立後は、3~5年程度かけて返済していくことになります。

この記事では、任意整理の流れと必要な期間について詳しく解説していきます。

「手続きが多くて大変…」と思われるかもしれませんが、任意整理を弁護士などの専門家に依頼すれば和解成立まですべて任せられるので、依頼者ご自身で行うことはほぼありません。

任意整理の手続きに不安がある方は、弁護士法人・響へお気軽にご相談ください。相談は無料です。

- 最短即日!返済ストップ

- 問合せ・相談実績43万件以上!

- 今お金がなくても依頼可能!

- 相談は何度でも無料

目次

任意整理の流れと手続きに必要な期間

任意整理を行う場合、下記のような流れで手続きを進めていきます。

| # | 内容 | 必要な期間の目安 |

|---|---|---|

| 1 | 弁護士・司法書士に相談・依頼 | |

| 2 | 債権者への受任通知の送付 | 即日~3日程度 |

| 3 | 取引履歴の開示請求と債務額の調査 | 1~2ヶ月程度 |

| 4 | 利息制限法に基づく引き直し計算 | 1~2週間程度 |

| 5 | 和解案の作成と債権者との和解交渉 | 3ヶ月程度 |

| 6 | 和解成立 | 即日 |

| 7 | 返済開始~完済 | 3~5年程度 |

それぞれのステップについて詳しく解説していきます。

なお、任意整理については以下の記事で詳しく解説しています。

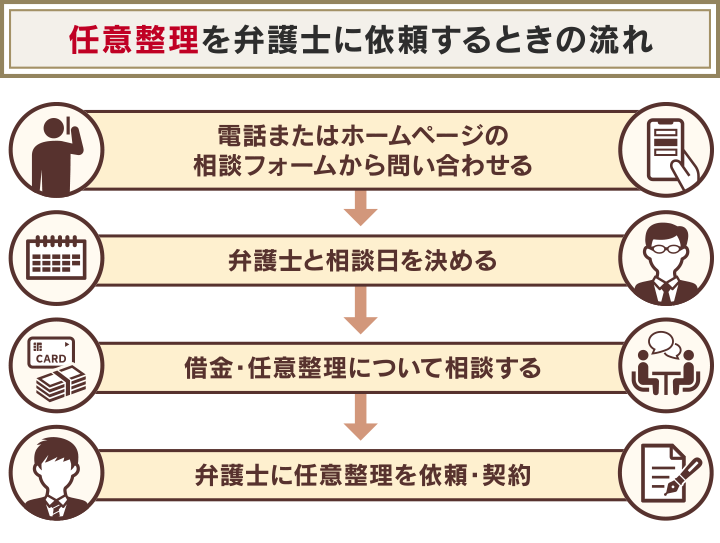

1. 弁護士・司法書士に相談・依頼

まずは、ご自身の借金の状況を弁護士・司法書士に伝えて、任意整理をするべきか、どのぐらいの減額ができるかを相談します。

弁護士に相談する場合は、下記の流れを参考にしてみてください。

相談の際には、借金の残高、月々の収入と返済額、返済期間、債権者(お金を貸した側)の数などが確認できる資料を用意します。

任意整理を行うデメリットや、弁護士費用についても、あらかじめ確認しておきましょう。

任意整理のデメリットについては以下の記事で詳しく解説しています。

メリット・デメリットに納得をして任意整理を進めることになれば、弁護士・司法書士と委任契約を交わして正式に依頼します。

資料や書類の準備は依頼者ご自身で行う必要がありますが、弁護士などがサポートしてくれるでしょう。

任意整理の弁護士費用については以下の記事で詳しく解説しています。

弁護士法人・響に任意整理の無料相談してみる2. 債権者への受任通知の送付(即日~3日程度)

委任契約を交わすと、弁護士・司法書士は債権者に「受任通知」を送付し、依頼者(債務者)の任意整理の手続きに入ることを伝えます。

受任通知の送付は、一般的に依頼当日~3日程度で行われます。

受任通知を送付することにより、債権者からの借金の督促や取り立て行為が止まり、返済が一時ストップします。

用語集

受任通知とは?

用語集

受任通知とは?

債務整理の依頼を受けた弁護士・司法書士が、金融機関や貸金業者などの債権者に「代理人として手続きを進める」ことを知らせる通知です。「介入通知」と呼ばれることもあります。

これには法律上の根拠があります。貸金業法第21条1項9号で、債務者に委託された弁護士・司法書士からの通知を受けた場合、債権者は債務者に返済を要求することができないと定められているのです。

受任通知については以下の記事で詳しく解説しています。

3. 取引履歴の開示請求と債務額の調査(1~2ヶ月程度)

弁護士・司法書士は受任通知を送付すると同時に、債権者へ「取引履歴」の開示を請求します。

取引履歴の開示、債務額の調査にはおよそ1~2ヶ月程度かかります。

取引履歴とは依頼者の借り入れ・返済の記録です。弁護士・司法書士は取引履歴をもとに、依頼者の現状の債務額を調査します。

4. 利息制限法に基づく引き直し計算(1~2週間程度)

弁護士・司法書士は、取引履歴の調査に加え「利息制限法」という法律に基づいた金利で利息を再計算し、実際の債務額を確認します。

これを「引き直し計算」といい、債権者の数にもよりますが1~2週間程度かかります。

引き直し計算の結果、払いすぎた利息である「過払い金」が発生している場合があります。

過払い金がある場合は、借金の残債務に充当するなどして、最終的な債務額を確定していきます。

利息制限法については以下の記事で詳しく解説しています。

過払い金については以下の記事で詳しく解説しています。

5. 和解案の作成と債権者との和解交渉(3ヶ月程度)

引き直し計算で確定させた債務額をベースに、依頼者と弁護士・司法書士で返済計画(和解案)を作成します。

毎月無理なく返済できる金額をもとに、返済期間を割り出して和解案に盛り込んでいきます。

この和解案をもとに弁護士・司法書士と債権者の間で交渉し話を詰めていきます。通常は依頼者自身が交渉に参加することはありません。

一般的な交渉期間は3ヶ月程度ですが、債権者が和解案に同意せずに、交渉が長引くケースもあります。

任意整理の和解については以下の記事で詳しく解説しています。

6. 和解成立(即日)

債権者から和解案の合意が得られれば、和解成立となり和解契約書(合意書)を取り交わします。

契約締結は基本的に1日で終わります。

和解成立することで任意整理自体は完了です。

和解成立までにかかる期間は、弁護士・司法書士への依頼から3~6ヶ月程度です。

任意整理の和解成立後、借金を完済するまでの期間は?

債権者と和解が成立したら、和解書契約に記載されている支払開始日から返済を再開します。

任意整理後に借金を完済するまでの期間は、一般的に、3~5年程度となります。

一般的に3~5年で分割返済する

和解が成立したら、和解契約書に記載された返済額や返済期間に基づいて返済をしていきます。

返済期間は、一般的に3~5年(最大60回)程度になることが多いでしょう。

債務額が少ない場合は3年未満の返済を求められる場合もあります。また臨時収入があった場合には繰り上げ返済をすることで、早期完済をすることも可能です。

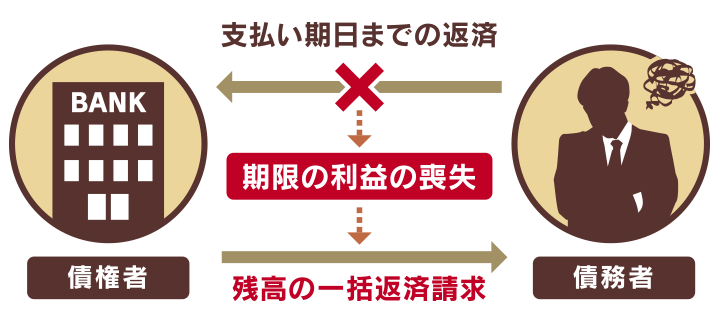

任意整理では、あらかじめ毎月払える金額を設定することになるので、原則として期日に遅れる(滞納する)ことなく返済をする必要があります。

滞納が2回以上続いた場合は、残債を一括請求される可能性があります。

なぜなら、任意整理の和解書契約書には「返済が2回以上遅れたら債務者は期限の利益を喪失する」と明記されているケースが多いためです。

用語集

期限の利益の喪失とは?

期限の利益とは、債務者が決められた期日が到来するまで返済をしなくてもよいという権利(利益)のことです。期限の利益を喪失すると、債権者は一括返済を求めることができるようになります。

また期限の利益を喪失すると、通常完済までの期間中は遅延損害金も加算されていきます。そのため、滞納以前より、返済負担はさらに重くなります。

返済期間を5年以上にできる場合もある

多くの金融機関や貸金業者では、和解時の分割期間の上限は5年(60回)程度と想定していると考えられます。

しかし交渉次第では、5年を超えた返済期間で和解できる可能性もあります。

- 長期間良好な取引きをしていた場合

- なんとか返済したいという意思を伝えた場合

- 債権者が大手のクレジットカード会社や信販会社の場合

※必ず長期返済が認められるわけではありません。

実際に弁護士法人・響が任意整理を交渉して、長期分割で和解できた例を紹介します。

| 和解後の支払額・分割回数 | 債務額 | 会社名 |

|---|---|---|

| 11,000円✕72回 | 789.342円 | エポスカード |

| 12,500円✕84回 | 1,045,294円 | オリエントコーポレーション |

| 20,000円✕84回 | 1,672,217円 | 三菱UFJニコス |

| 11,000円✕94回 | 1,028,567円 | 三菱UFJニコス |

| 15,000円✕105回 | 1,572,797円 | 三菱UFJニコス |

※必ずこの支払回数が実現するわけではありません。

任意整理は債権者との交渉になるため、債権者が応じなければ長期返済はできません。

5年以内の返済が難しい場合は、弁護士に債権者との交渉を依頼してみましょう。

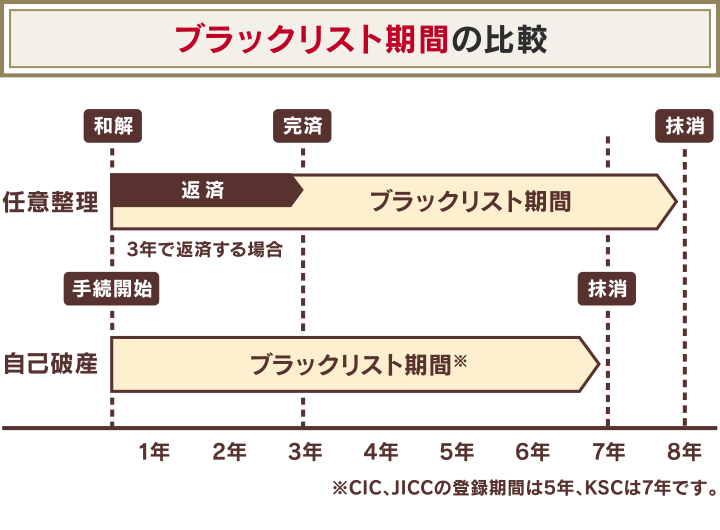

任意整理をした後ローン審査に通るまでの期間は?

任意整理をした後は、一定期間ローンやクレジットカードの新規契約などはできません。

具体的には、次のようになります。

- いわゆるブラックリストに載るため完済後5年程度は新規借り入れできない

- 実際にローンの新規契約ができるのは和解後8年~10年

以下で詳しく解説します。

完済後5年程度は新規借り入れできない

任意整理を行うと、信用情報機関に事故情報が登録されます(いわゆるブラックリストに載る状態)。

ブラックリストに載っている間は、カードローンやクレジットカードのキャッシングをはじめ、住宅ローンや自動車ローン*などの新たな借り入れはできません。

*自動車販売店が独自に提供する「自社ローン」の場合は、契約ができる場合もあります。

また、クレジットカードの新規契約もできません。

現在利用中のクレジットカードも「途上与信」のタイミングでブラックリストに載っていることが把握されて、使えなくなる可能性が高いといえます。

用語集

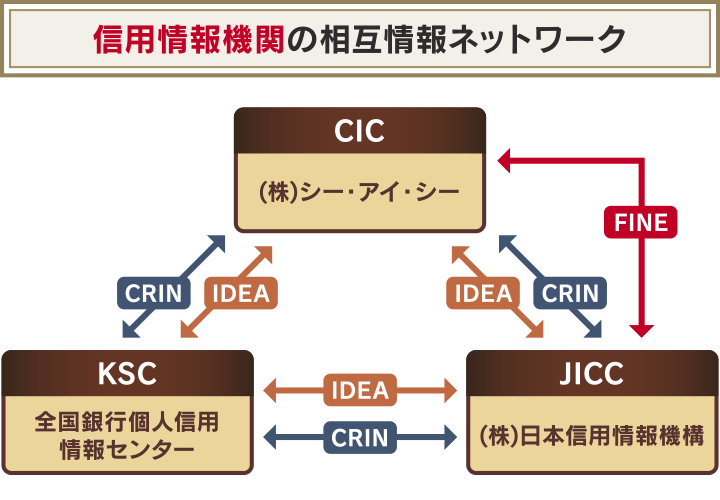

信用情報機関とは?

クレジットカードやローンの契約や取引などの情報を収集・管理している機関です。

信用情報機関には次の3つがあり、金融機関(銀行や信用金庫など)や貸金業者(消費者金融やクレジットカード会社など)はいずれか、または複数の信用情報機関に加盟しています。

信用情報機関によって、次のように登録される債務整理の種類や期間は異なります。

| 信用情報機関名 | 任意整理で登録される期間 |

|---|---|

| JICC | 完済から5年 |

| CIC | 登録されない |

| KSC | 登録されない |

参考: 日本信用情報機構「信用情報の内容と登録期間」 CIC「CICが保有する信用情報」 全国銀行個人信用情報センター「情報の登録期間」

任意整理の場合は、JICCに完済後5年程度は記録が残ります。

CICとKSCには任意整理した事実は登録されませんが、信用情報機関はお互いに情報交流を行っています。

各信用情報機関に加盟する会社や団体は、ほかの信用情報機関に登録されている信用情報も参照することができます。

そのため、完済後5年程度は、ほぼすべてのクレジットカードやローンでは与信審査に通らず、新規契約はできないといえるのです。

※参考:CIC「信用情報の交流」

FINE=Financial Information Network

CRIN=Credit Information Network

IDEA=The Information on total Debt for Appropriate approach

ブラックリストの期間については以下の記事で詳しく解説しています。

実際にローンの新規契約ができるのは和解後8~10年

前述のように、任意整理をした場合に信用情報機関の事故情報(ブラックリストに載っている状態)が抹消されるのは「完済後5年」程度です。

任意整理は3年~5年をかけて返済をするため、実際にブラックリストが抹消されてローンの新規契約ができるのは、和解後8年~10年後になることに注意しましょう。

ブラックリストに登録されている期間は住宅ローンや自動車ローン、教育ローンなども新規契約できないため、その後の生活プランも見据えて判断する必要があるといえます。

自己破産をした場合は最長7年間*ブラックリストに登録されますが、これは「手続き開始決定後」から7年なので、任意整理を行うより早くブラックリストが抹消される場合もあります。

*KSCの場合

そのため少しでも早くブラックリストを抹消したい場合は、自己破産を選択することも考えられます。

ただし自己破産にはデメリットも多いため、どの債務整理を選ぶべきか悩んだ場合は弁護士に相談してみましょう。

自己破産については以下の記事で詳しく解説しています。

任意整理をすると銀行の口座凍結になる場合も

債務整理をすると、銀行など金融機関の口座が凍結される場合もあります。

たとえば銀行のカードローンや住宅ローンの残債を任意整理した場合には、その銀行の口座が凍結される可能性があります。

また銀行のグループ会社である保証会社などを任意整理の対象にした場合も、銀行口座が凍結される可能性があります。

用語集

口座凍結とは?

一定の条件に当てはまったときに、金融機関との口座取引が停止されること。出金や口座引き落としなどが利用できなくなります。

口座凍結されると預金は引き出すことができなくなり、残債と相殺されてしまいます。

また、口座凍結になった場合は、次のような注意点があります。

- 凍結された口座からは引き落としができなくなるため、公共料金や携帯電話料金の引き落とし口座として利用している場合は滞納になってしまう

- 凍結された口座への入金はできる場合があるが、給与や年金が振り込まれた場合は引き出しができない

そのため、あらかじめ引き落とし口座や振込先口座を変更しておいたほうがよいでしょう。

口座凍結を解除してもらうには、残債を全額返済したうえで金融機関で所定の手続きを行う必要があります。

任意整理をするなら弁護士法人・響へ相談を

任意整理を行うためには、前述したとおり3~6ヶ月程度かかることが一般的です。

任意整理をスムーズに進め、できるだけ有利な条件で和解するためには、任意整理の経験と実績が豊富な弁護士に相談するとよいでしょう。

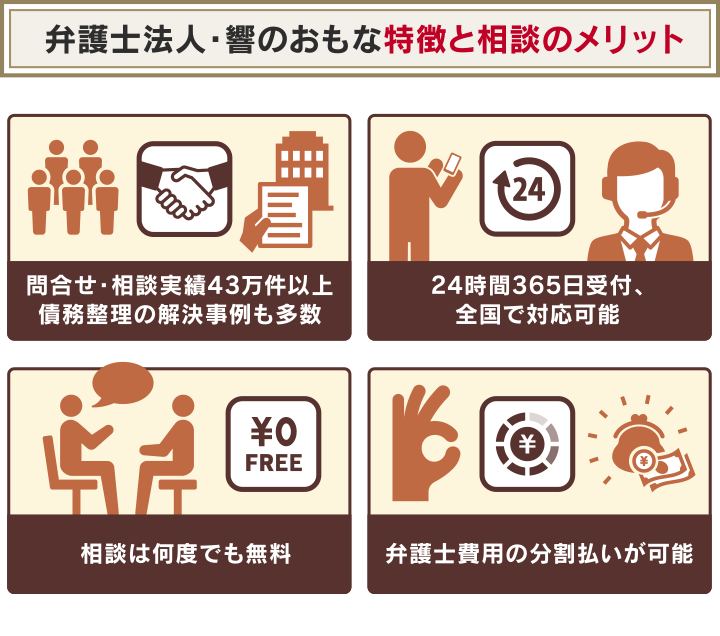

弁護士法人・響は、債務整理の相談実績43万件*1以上で、解決事例も豊富です。

また次のような特長があります。

- 24時間365日受付*2、全国対応可能

- 相談は何度でも無料

- 弁護士費用は分割払いも可能

*1 2023年4月1日現在

*2 法律相談は営業時間内で対応

弁護士法人・響に債務整理を依頼するメリットを、以下で紹介します。

和解交渉の経験と実績が豊富

弁護士法人・響は、任意整理をはじめとする債務整理の経験と実績が豊富です。

金融機関や貸金業者との和解交渉のノウハウも豊富なので、有利な条件で和解が成立する可能性が高まります。

27歳男性・自営業

借金の理由:ギャンブル、趣味の自動車の改造費用

借金総額:約300万円

債権者数:9社

月々の返済額:約30万円→任意整理によって 約6万円に減額

全く返済ができず、毎月借金が増えている状況だったが、ギャンブルのことも、借金のことも妻に話せず苦しんでいた。また自営業であるため不安が強かった。

任意整理によって返済額が大幅に下がり、自営業で収入に波があるときも返済できるようなったことで、気持ちがだいぶ軽くなった。

借金問題や債務整理についての相談は何回でも無料ですので、まずはお気軽にご相談ください。

面倒な計算や債権者との交渉を任せられる

前述したとおり、任意整理を行うためには複雑な引き直し計算や、債権者への取引履歴の開示請求、和解交渉が必須です。

これらの作業は一般の方には面倒で難度が高いといえますが、弁護士に依頼すればほぼ任せることができ、和解成立を待つのみになるといえます。

必要な資料や書類の準備は依頼者ご自身で行っていただきますが、わからない点はていねいにサポートいたしますので、安心してお任せいただけます。

速やかに受任通知を送付して返済の督促を止められる

弁護士法人・響へ債務整理を依頼すると、速やかに借入先の金融機関・貸金業者に介入通知(受任通知)を送ります。

これにより督促や返済を止めることができ、和解が成立するまで返済の負担から解放されるのです。

返済が止まった期間に、弁護士費用を分割でお支払いいただくことも可能です。

任意整理以外の債務整理も提案・対応できる

依頼者の状況によって任意整理以外の方法が適していると判断した際には、適切な債務整理の方法の提案・実行もいたします。(自己破産などを強要することはありません)

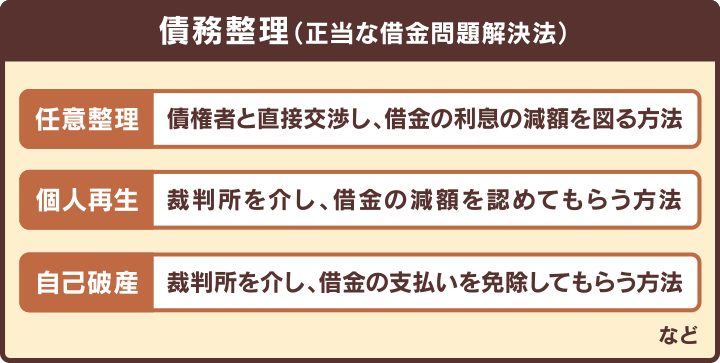

債務整理には、任意整理以外にも次のような方法があります。

- 個人再生

- 自己破産

- 借金を5分の1~10分の1程度に減らせる個人再生

「個人再生」は民事再生手続の一つで、裁判所を介して借金総額を1/5~1/10程度に減額してもらい、原則3年(最長5年)で返済する方法です。

※減額の下限は100万円。

また住宅ローン特則(住宅資金特別条項)を利用すれば、家を手放すことなく住宅ローンの返済を続けることも可能です。

- 借金額が1/5~1/10程度になれば3~5年で返済できる

- 住宅を手放したくない

個人再生については以下の記事で詳しく解説しています。

- 全ての支払い義務がなくなる自己破産

「自己破産」は、裁判所を介して、一部の債務を除きすべての借金の支払い義務を免除(免責)してもらう解決方法です。

生活保護を受給していたり、無職で収入がない場合でも、自己破産の申立ては可能です。

その代わり、原則として家や車などの高額の財産は裁判所に回収されてしまいます。

- 借金額が多く3~5年で返済できない

- 失業や減収などにより借金返済のめどが立たない

- 生活保護を受給している

- 車や持ち家などの高額な財産がない

自己破産について以下の記事で詳しく解説しています。

弁護士法人・響では、任意整理などの債務整理についての無料相談を受け付けています。まずはお気軽にご相談ください。

弁護士法人・響について詳しくは以下をご参照ください。

- 任意整理に必要な期間

・弁護士に依頼から和解成立まで3ヶ月~6ヶ月程度

・和解成立から完済までは3~5年程度

・返済期間を5年以上にできる場合もある - 任意整理をした後ローン審査に通るまでの期間

・ブラックリストに載るため完済後5年程度は新規借り入れできない

・実際にローンの新規契約ができるのは和解後8年~10年 - 任意整理をするなら弁護士法人・響へ相談を

・和解交渉の経験と実績が豊富

・面倒な計算や債権者との交渉を任せられる

・速やかに受任通知を送付して返済の督促を止められる

・任意整理以外の債務整理も提案・対応できる

- 最短即日!返済ストップ

- 問合せ・相談実績43万件以上!

- 今お金がなくても依頼可能!

- 相談は何度でも無料