「任意整理後に一括返済は可能なの?」

「一括返済にはメリットがある? それともデメリットの方が大きいの?」

任意整理の一括返済自体は可能です。

しかし、任意整理後に一括返済するメリットはあまり大きくありません。

一括返済のメリットとしては、分割払いよりも早く借金から解放されることが挙げられる一方、全ての金融機関に一括返済しなければならず、かえって生活が苦しくなるリスクがあるためです。

それでも一括返済をしたいという場合には、まずは専門家に相談しましょう。

自己判断で直接金融業者に一括返済を申し込むと、誤った判断をした際に変更が効かない可能性がありますが、専門家に相談すれば、本当に一括返済をするべきかアドバイスをもらうことができます。

弁護士法人・響では無料相談を受け付けています。

- 最短即日!返済ストップ

- 問合せ・相談実績43万件以上!

- 今お金がなくても依頼可能!

- 相談は何度でも無料

目次

任意整理後に借金を一括返済をすること自体は可能

任意整理後の一括返済をすること自体は可能です。

一括返済に変えることは金融機関にとってデメリットがなく、了承を得ることも困難ではないでしょう。

以下で任意整理後に一括返済をする方法を解説します。

任意整理については以下の記事で詳しく解説しています。

任意整理後に一括返済をする方法

任意整理は裁判所を通さない私的な交渉なので、任意整理後の一括返済も法律的に禁じられているわけではありません。

任意整理で和解した借金総額を、任意整理後に一括で支払うことは可能です。

一括返済の方法は、金融業者への支払いを誰が行っているかで変わってきます。

金融業者に対する任意整理後の支払いを、ご自身が直接銀行振り込みで行っている場合は、金融業者に連絡して一括返済を希望する旨を伝え、その後に銀行振り込みなどで一括返済を行います。

金融業者に対する任意整理後の支払いを、任意整理を依頼した専門家が代行で行っている場合は、事前に専門家に「一括返済したい」と伝えた上で、専門家経由で一括返済を行ってもらいます。

ただし一括返済にはリスクも伴います。

このあとに説明する注意点をよく理解してから判断することをおすすめします。

一括返済をすることは難しくはない

任意整理後の一括返済は法律上のしばりはなく、金融業者が了承すれば可能です。

一括返済に変えることは金融機関にとってデメリットがなく、金融機関の了承を得ることも困難ではないでしょう。

分割払いは完済までに時間がかかりますが、一括返済はすぐに借金を回収できるからです。

なお、月々の分割払いとは別に追加で支払う「繰り上げ返済」の場合も、完済までの期間を短縮できるという一般的なメリットがあります。

金融業者にとっては繰り上げ返済にもデメリットがないので、金融業者の姿勢は基本的に一括返済と同じです。

金融業者の了承を得られれば、一括返済も繰り上げ返済もできます。

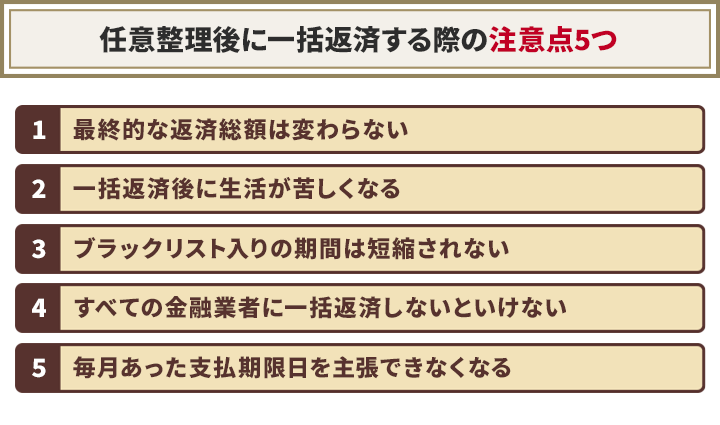

任意整理後に一括返済をする際の注意点5つ

任意整理後に一括返済をすること自体のハードルはそれほど高くありませんが、一括返済をするとリスクが伴います。 次のようなことには注意が必要です。

- 返済総額は減額されない

- 一括返済後に生活が苦しくなる

- ブラックリスト入りの期間は短縮されない

- すべての金融業者に一括返済しないといけない

- 毎月あった支払期限日を主張できなくなる

それぞれについて解説します。

返済総額は減額されない

住宅ローンなどのローン契約では元金に対して利息が発生しますから、一括返済で返済期間を短縮すれば、短縮した期間分の利息を抑えられます。

しかし任意整理後に一括返済しても、分割払いと比べて最終的な返済総額は変わりません。

任意整理は基本的に将来利息がカットされる手続きです。

つまり、手続き後の返済にはそもそも利息が伴っていないので、一括返済をしても抑えられる金額がないのです。

一括返済後に生活が苦しくなる

任意整理後にどのくらい分割払いを続けたかにもよりますが、残りの借金額が多ければ、一括返済でも大きな金額が必要になります。

臨時収入やそれまでの預貯金、毎月の収入などを一括返済に充てることになれば出費が増えてしまうので、その後の生活が圧迫される懸念があります。

最終的な返済総額が変わらないにも関わらず、わざわざ生活を苦しくする選択をすることにもなりかねないのです。

ブラックリスト入りの期間は短縮されない

任意整理すると、信用情報機関に事故情報が登録されてブラックリスト状態になります。

任意整理後に一括返済してもブラックリスト入りの期間には影響しないので、短縮されることはありません。

ブラックリスト状態の期間は、一括返済しても分割払いで完済しても変わらず、任意整理から約5年です。

事故情報の回復のためには、約5年の年月が過ぎるのを待つだけではなく、これ以上事故情報を記録させないために、任意整理後も滞納せずにしっかり返済する必要があります。

ブラックリストについては以下の記事で詳しく解説しています。

すべての金融業者に一括返済しないといけない

任意整理後の一括返済は、任意整理後に返済している全ての金融業者に対して行う必要があり、このことを債権者平等の原則といいます。

支払不能の状態にあるのに、一社だけに偏って一括返済することを偏頗弁済(へんぱべんさい)といって、これは債権者平等の原則に反しているので法律でも禁じられています。

また、もし返済が難しくなって個人再生や自己破産をする必要が出た場合、偏頗弁済をしてしまうと、自己破産を申し立てても借金が免除されなかったり、個人再生を申し立てても借金が減額されない可能性があることもおさえておきましょう。

毎月あった支払期限日を主張できなくなる

通常は、たとえば任意整理後に、支払い期日前に金融業者から支払いを請求されても、「支払い期限までは支払いません」と主張することができます。

和解で決めた期日までは、たとえ業者から請求されても返済する必要はありません(期限の利益)。

ところが、任意整理後に自分から金融業者に対して一括返済を申し出ると、期限の利益を手放すことになってしまいます。

つまり、一括返済を申し出たあとに分割払いを続けたいと思っても、すでに期限の利益を手放しているので、「一括返済を取り消したい」と主張することができないのです。

期限の利益を手放したあとに一括返済できない場合は、金融業者が財産の差し押さえといった強制執行をする可能性がありますし、財産を差し押さえられれば日常生活に大きな支障が生じるでしょう。

任意整理後に一括返済するメリットは大きくない

任意整理後に一括返済するメリットとしては、分割払いよりも早く借金から解放されることなどが挙げられます。

しかし、一括返済に伴う注意点を踏まえるとメリットは大きくないと言えます。

以下で詳しく解説します。

一括返済など早期返済のメリット

一括返済のような早期返済によって、分割払いよりも早く借金から解放されます。

借金の返済が続くと精神的な負担が重なっていくものですが、一括返済によって借金が一切なくなれば気持ちはずっとラクになるでしょう。

また、長期的な金銭管理に自信がない場合は、一括返済によって「これ以上返済のための金銭管理をしなくてもいい」という安心感を得ることができます。

なお、一括返済の申し出を受けた金融業者との交渉次第では借金総額を減らせる可能性もありますが、減額効果はあまり期待できないので、一括返済に伴うリスクを踏まえて総合的に考えると、メリットとまではいえないでしょう。

早期返済できるお金は貯蓄する方法もある

一括返済に伴うリスクや注意事項と、一括返済のメリットを総じて考えると、返済する側にとってのメリットは期待するほどは大きくないでしょう。

むしろ任意整理後は和解内容どおりに分割払いを続けて、余裕ある資金を預貯金に回すことを考えてみてはどうでしょうか。

一括返済しても返済総額は変わらないので、将来のために手堅く貯蓄しておくほうがメリットを得やすいともいえます。

一括返済は必ず専門家に相談して判断する

一括返済には大きなメリットが期待できないことをご説明しましたが、それでも一括返済を検討したい場合は、次のことに気を付けながら手続きをすすめるようにしましょう。

- 独断で返済方法の変更を行わない

- 早期返済への変更は専門家を通す

以下で詳しく解説します。

独断で返済方法の変更を行わない

自分ひとりの判断で返済方法の変更を行うことはしないでください。

一括返済を申し出ることで期限の利益を失うことの深刻さに気付けない、といった懸念があります。

また、一括返済しても本当に大丈夫なのかの判断を誤ってしまうと、一括返済後の生活に見通しが立たなくなる、というリスクも考えられます。

早期返済への変更は専門家を通す

一括返済だけでなく繰り上げ返済も含めて、返済方法を変えたいときは任意整理を依頼していた専門家を通しましょう。

直接金融業者に連絡すると、自分で誤った判断をしたときに変更がききませんが、専門家が間に入ることで、本当に一括返済しても問題ないかどうかを客観的に判断してもらえます。

任意整理の経験豊富な専門家は、様々な依頼者と接していますので、任意整理後の返済についても、気になることがあればまずは相談してみるといいでしょう。

まとめ

任意整理後の一括返済は、金融業者が了承すれば行うことができます。

ただし、状況によっては一括返済をすることでその後の生活が苦しくなる心配があります。任意整理後に一括返済しても、最終的な返済総額は同じです。

一括返済によって期限の利益を喪失するため、その後で気持ちが変わっても、もう分割払いには戻せません。任意整理後の一括返済にには、精神的な負担からの解放というメリットがありますが、伴うリスクを考えると大きなメリットは期待できないでしょう。 一括返済を検討したい場合は、判断を誤らないためにも専門家に相談することが大切です。

- 最短即日!返済ストップ

- 問合せ・相談実績43万件以上!

- 今お金がなくても依頼可能!

- 相談は何度でも無料