「総量規制ってなに?新たに借りられない場合もあるの?」

「総量規制の対象外のローンはないの?」

総量規制は、貸金業者(クレジットカード会社や消費者金融など)がお金を貸す際に、契約者の年収の3分の1を超えて貸し付けをしてはいけないという法律です。 過剰な貸付けを規制し、多重債務者を救済する目的で制定されています。

しかし総量規制の対象外となるものもあります。

- 貸金業者に該当しない金融機関からの借入れ

- クレジットカードのショッピング利用分

- 自動車ローン・住宅ローン・医療ローン・おまとめローンなど

総量規制が理由で新たに借入れできずに困った場合は、解決法の一つとして「債務整理」があります。

この記事では、総量規制の詳しい説明や、総量規制の対象外となる借入れ、借入れができずに困ったときの対処法などを解説します。

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ

目次

総量規制とは年収の3分の1を超えてお金を借りられない規制

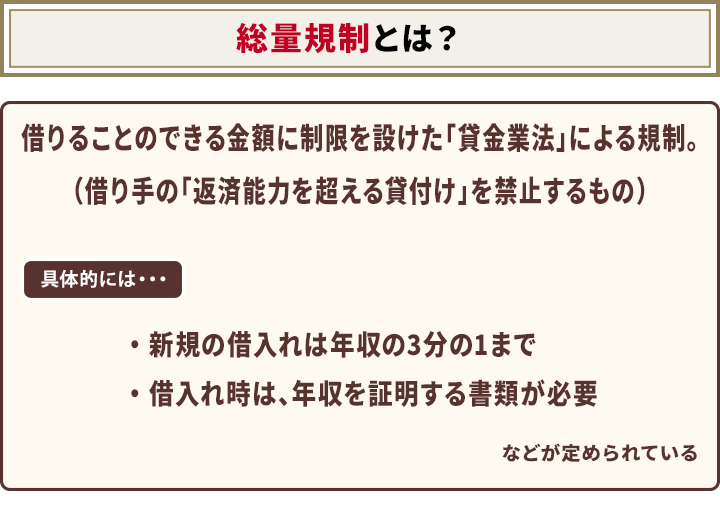

総量規制とは、貸金業者から借りることのできる金額に制限を設けた「貸金業法」による規制です。

具体的には、

- 貸入残高が年収の3分の1を超える場合は新規の借入れができない

- 借入れの際に、基本的に年収を証明する書類が必要

ということです。

参考:金融庁「貸金業法のキホン」

総量規制は過剰貸付けの抑制として、借り手の「返済能力を超える貸付け」を禁止するものです。

返済能力を判断する基準として「年収の3分の1まで」とされているのです。保証人がいる場合でも、年収の3分の1を超えた借入れはできません。

貸金業法では以下の通り、定められています。

(過剰貸付け等の禁止)

第十三条の二 貸金業者は、貸付けの契約を締結しようとする場合において、前条第一項の規定による調査により、当該貸付けの契約が個人過剰貸付契約その他顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない。

2 前項に規定する「個人過剰貸付契約」とは、個人顧客を相手方とする貸付けに係る契約(中略)で、当該貸付けに係る契約を締結することにより、当該個人顧客に係る個人顧客合算額(中略)が当該個人顧客に係る基準額(その年間の給与及びこれに類する定期的な収入の金額として内閣府令で定めるものを合算した額に三分の一を乗じて得た額をいう。(中略)を超えることとなるもの(中略)をいう。

用語集

貸金業法とは?

用語集

貸金業法とは?

消費者金融やクレジットカード会社などの貸金業者に関する規制を定めている法律です。

多重債務問題の解決などを目指し、2006年12月に抜本改正され2010年6月18日に完全施行されています。

参考:日本貸金業協会「貸金業法について」

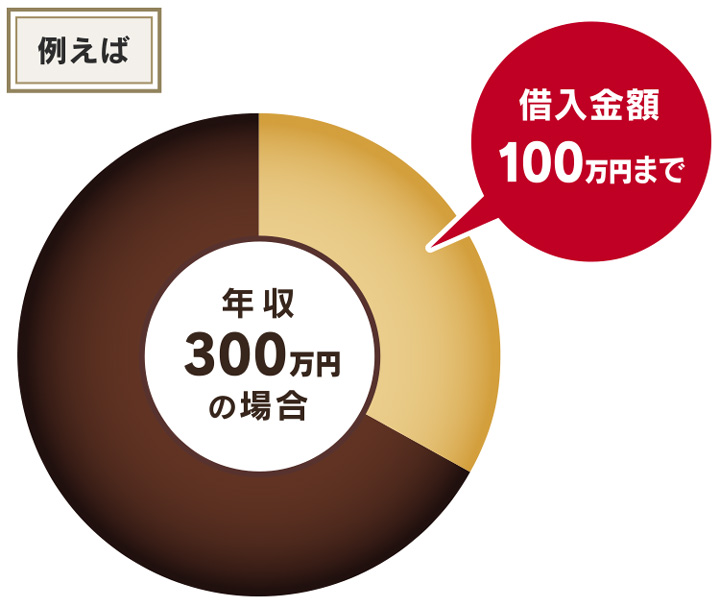

年収300万円の場合

- 貸金業者からの借入れ上限100万円

- 消費者金融A社で80万円借入れしている場合は、消費者金融B社での借入限度額は最大で20万円となる

出典:日本貸金業協会「お借入れは年収の3分の1まで(総量規制について)【貸金業界の状況】」をもとに作図

総量規制の基準となる年収とは、以下のようなものが定められています。

- 給与

- 年金

- 恩給

- 定期的に受領する不動産の賃貸収入*1

- 年間の事業所得*2

※上記以外の収入(宝くじや競馬などによる一時的な収入)は年収には含まれません

*1事業として行う場合を除く

*2過去の事業所得の状況に照らして安定的と認められるものに限る

貸金業者から借入れをする場合は、年収を証明する書類(源泉徴収票・給与の支払明細書・確定申告書など)を提示する必要があります。

貸金業者とは消費者金融やクレジットカード会社など

貸金業者とは、お金を貸し付ける業務を行っており、財務局または都道府県に登録をしている業者のことです。

おもに次のような業態の会社です。

- 消費者金融

- クレジットカード会社

- 信販会社

銀行や信用金庫、信用組合、労働金庫は貸金業者ではありません。

全国の貸金業者は次のWebサイトで確認できます。

金融庁「貸金業者登録一覧」

金融庁「登録貸金業者情報検索サービス」

- 消費者金融からの借入れ

- クレジットカード会社のカードローンやキャッシング など

総量規制の対象外となる借入については、下記でくわしく説明しています。

年収の3分の1以内なら必ず借りられるわけではない

総量規制で規定されている年収の3分の1以内とは、あくまでも借入れの限度額です。必ずしも限度額まで借りられるわけではないことに、注意が必要です。

貸金業者は貸付けをする際に、借り手の収入、現在の借入れの状況などをもとに審査を行います。

審査の結果、返済能力が足りないと判断されたら、年収の3分の1を超えていない場合でも借入れができない場合があるのです。

また、信用情報機関に滞納や債務整理などの事故情報が登録されていると(いわゆるブラックリストに載った状態)、一定期間新規の借入れはできません。

この場合は、消費者金融やクレジットカードのキャッシングだけでなく、銀行や信用金庫など総量規制の対象外の借入れもできないといえます。

用語集

信用情報機関とは?

信用情報とは、クレジットカードやローンなどの取引事実といった情報で、個人の支払い能力の判断に使われます。これを収集・管理するのが信用情報機関であり、次の3つがあります。

株式会社シー・アイ・シー(CIC):おもにクレジット会社が加盟している

株式会社日本信用情報機構(JICC):おもに消費者金融会社が加盟している

全国銀行個人信用情報センター(KSC):おもに銀行や信用金庫、保証会社が加盟している

総量規制は多重債務者の救済を目的として制定された

総量規制は、2010年に完全施行された改正貸金業法の一つとして制定された法律です。

かつて貸金業者から借り手の返済能力を上回る貸付けが行われたことで、返済しきれないほどの借金を抱えてしまう「多重債務者」が多く生まれてしまいました。

改正貸金業法は、この多重債務問題を解決するために、従来の法律を改正して作られたのものです。

改正貸金業法は次のように段階的に施行されています。

- 2006年12月20日成立

- 2007年12月19日一部施行

- 2010年6月18日完全施行

総量規制が導入されたことで、実際に1人当たりの借入残高が減ったというデータがあります。

1人あたりの借入残高平均は2007年3月末で約116.9万円でしたが、改正貸金業法が完全施行された翌年の2011年3月末には67.1万円に、2020年3月末には53.7万円に減少しています。

参考:金融庁/消費者庁/厚生労働省・法務省「多重債務者対策をめぐる現状及び施策の動向」

総量規制の対象外で借入れ可能なものもある

総量規制の対象となる借入れは、前述のとおり貸金業者からの借入れになります。

銀行など貸金業者に該当しない金融機関からの借入れは、総量規制の対象外となります。

- 銀行ローンなど貸金業者に該当しない金融機関からの借入れ

- クレジットカードのリボ払いなどのショッピング利用分

- 信販会社のショッピングローン

また利用者にとって無理のない貸付け、 メリットのある貸付けに関しては「除外貸付」「例外貸付」といって総量規制の対象とならないものもあります。

| 貸付の種類 | 概要 | おもなサービス例 |

|---|---|---|

| 除外貸付 | 総量規制になじまない貸付け | ・自動車ローンや住宅ローン ・不動産や有価証券など担保ありの貸付け ・高額・緊急の医療ローン など |

| 例外貸付 | 顧客の利益の保護に支障を生ずることがない貸付け | おまとめローン など |

以下でくわしく紹介します。

銀行系カードローンなど貸金業者に該当しない金融機関からの借入れ

銀行や信用金庫などからの借入れは、総量規制の対象外となります。

貸金業法では、銀行や信用金庫などは貸金業者と定められていないからです。

銀行で取り扱っているサービスであれば、カードローンやフリーローン、おまとめローンなども総量規制の対象外です。

ただし各銀行で独自の審査基準があり、借入れの際は審査があります。

そのため、必ずしも年収の3分の1を超えて借入れができるわけではありません。

- 銀行

- 信用金庫

- 信用組合

- 労働金庫 など

クレジットカードのリボ払いなどのショッピング利用分

クレジットカードのショッピング利用分(リボ払い、分割払い、ボーナス払いなど)は、総量規制の対象外になります。

クレジットカード会社は貸金業者ですが、利用するサービスによって適用される法律が異なるのです。

クレジットカードにはショッピング利用とキャッシング利用がありますが、ショッピング利用分には貸金業法は適用されず割賦販売法が適用されるため、総量規制の対象にならないのです。

クレジットカードのキャッシング利用分(キャッシングリボ)は、総量規制の対象になるので注意が必要です。

| クレジットカードの利用方法 | 概要 | 総量規制の対象 |

|---|---|---|

| キャッシング利用 (キャッシングリボ) |

キャッシング(お金を借りること)の利用分について、利用金額や件数に関わらず毎月一定額を支払う方法 | ◯ 貸金業法の適用を受ける |

| ショッピング利用 (リボ払い、分割払い、ボーナス払い*) |

商品やサービスを購入する利用分について、毎月一定額や分割で支払う方法。 | ✕ 割賦販売法の適用を受ける |

*2ヶ月を超えない1回払いは割賦販売法は適用されない

参考:金融庁「貸金業法Q&A」

注意したいのは、ショッピング利用は総量規制の対象にならないとはいえ、クレジットカードには利用可能枠(限度額)が定められていることです。

ショッピング利用可能枠とキャッシング利用可能枠の最大値を総枠と呼び、総枠を超えた利用はできません。

キャッシング枠を含めてトータルの利用額が総枠に達すると、ショッピング枠であっても利用はできなくなります。

また信販会社のショッピングローン・ショッピングクレジットといった分割払いも、割賦販売法が適用されるため総量規制の対象となりません。

参考:JCB「クレジットカードの限度額とは?仕組みと増枠する方法を解説」

除外貸付1 自動車ローンや住宅ローン

自動車ローン(マイカーローン)や住宅ローンは、総量規制になじまない貸付けである「除外貸付」に分類され、総量規制の対象外です。

(1)不動産建設・購入・改良のための貸付け(住宅ローン・リフォームローン)

(2)自動車購入時の自動車担保貸付け(自動車ローン)

参考:日本貸付業協会「総量規制の「除外貸付け」に分類される契約」

除外貸付は、返済能力があると認められれば年収の3分の1を超える借入れも可能で、借入残高への影響もありません。

これらの借入れは、借入額が高額になるだけでなく、担保が提供され、総量規制にはなじまないため総量規制から除外されています。

(1)は、土地や住宅を購入したり自宅やアパートをリフォームする場合の借入れ(住宅ローン・リフォームローン)が該当します。

また住宅ローンやリフォームローンが実行されるまでのつなぎとしての借入れも、総量規制の対象外となります。

(2)は、自動車の購入だけでなく車検や修理費用*、自動車免許取得費用*などに利用できる場合があります。

*金融機関やローンの種類によっては利用できない場合があります。

自動車ローンや住宅ローンは、銀行以外にも総量規制の対象の貸金業者である消費者金融やノンバンクなどからでも借入れが可能です。

除外貸付2 不動産や有価証券など担保ありの貸付け

不動産や有価証券などの担保がある場合の貸付けは、除外貸付に該当し総量規制の対象外です。

(3)有価証券を担保とする貸付け

(4)不動産(個人顧客または担保提供者の居宅などを除く)を担保とする貸付け

出典:日本貸付業協会「総量規制の「除外貸付け」に分類される契約」

賃貸アパートや駐車場、別荘などの自宅以外の不動産を担保とした借入れは、総量規制は適用されません。

マイカーローンや住宅ローンと同様に、担保がある貸付けの場合は、返済できなくなったときには、貸主が担保を回収するため、総量規制の対象外となります。

その他にも、売却予定不動産の売却代金により返済される貸付けも除外貸付です。

除外貸付3 高額・緊急の医療ローン

高額・緊急の医療ローンは、除外貸付に該当し総量規制の対象外です。

医療費ローン、手術ローンなどが該当します。

(5)高額療養費の貸付け

出典:日本貸付業協会「総量規制の「除外貸付け」に分類される契約」

ただし除外貸付の対象となるのは、命に関わるようなケースや医療費が高額になる場合などです。

美容整形や脱毛などの美容医療は、総量規制の対象になる可能性が高くなります。

美容クリニックで治療をする場合であっても、健康保険の対象となる治療の場合は、除外貸付に該当することもあります。

受診時に、健康保険の対象となるのかを確認しておくとよいでしょう。

例外貸付 おまとめローン・借り換えローン

おまとめローンなどは、顧客の利益の保護に支障を生ずることがない貸付けである「例外貸付」に該当し、総量規制の対象外です。

- 顧客に一方的に有利となる借り換え

- 借入残高を段階的に減少させるための借り換え

出典:日本貸付業協会「総量規制の「例外貸付け」に分類される契約」

おまとめローンは、複数の借入れを一本化することで利息総額を減らすことができる「顧客が一方的に有利な借り換え」「借入残高を段階的に減少させるための借り換え」に該当するためです。

月々の負担・総返済額が減少すること、追加担保・保証がないことなどが要件となります。

貸金業者ではない銀行の提供するローンは、もともと総量規制の対象ではありません。

貸金業者である消費者金融の提供するおまとめローンでも、上記の要件を満たして総量規制の例外貸付の対象となっているサービスがあります。

※2022年8月10日現在の情報です。最新の情報は各社の公式サイトでご確認ください。

しかし消費者金融の提供するおまとめローンは、貸付金利が通常の貸付金利とあまり変わらない場合もあるので注意が必要です。

総量規制の対象とはならないとはいえ、借入れの際には各社で審査があるため、必ずしも借入れができるわけではありません。

またおまとめローンに借り換えても

- 返済総額が減るわけではない

- 毎月の返済額が少額になるので返済生活が長期化する

といったリスクもあるので、利用には注意が必要です。

参考:日本貸付業協会「総量規制にかかわらず、お借入れできる貸付けの契約があります」

総量規制が理由で借入れできない場合の対処法

「総量規制のために新たな借入れができず困っている…」

「すでに多額の借金を抱えており返済が難しい…」

という方もおられるかもしれません。

こんな場合は、上記で紹介した総量規制の対象外の貸付けを利用したとしても、借金が増えるだけで根本的な解決にならず、リスクが増す可能性があります。

総量規制で規定されている年収の3分の1を超えた借入れは「返済能力を超えた借入れ」といえるからです。

まずは、今ある借金を返済することを優先的に考えてみてはいかがでしょうか。

借金問題を根本的に解決したいなら、弁護士に相談することも検討してください。

弁護士に相談をすれば、借金を続ける危険性や、解決のための対処法を知ることができます。

そして、実際に借金を減らすための債務整理の手続きを依頼することができるのです。

債務整理にはおもに次の3種類があります。

- 任意整理

- 個人再生

- 自己破産

以下でくわしく説明します。

債務整理についてはこちらの記事で詳しく解説しています。

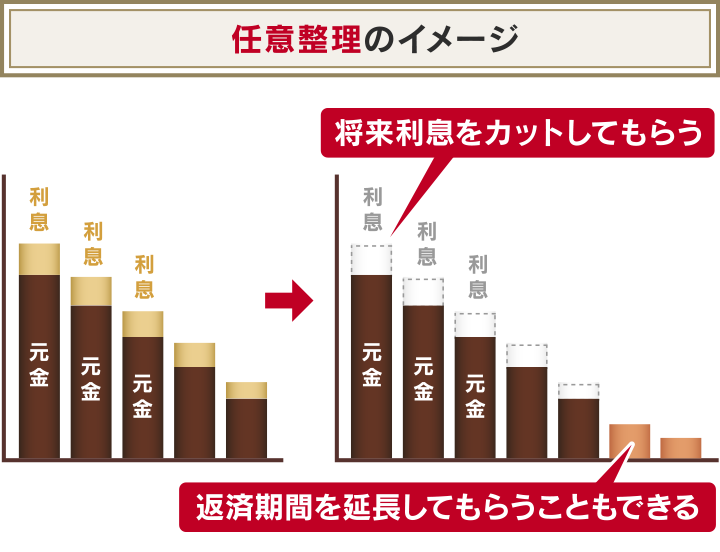

債権者と交渉して将来利息を減らしてもらう任意整理

「任意整理」は、債権者(お金を貸した人)と直接交渉を行うことで将来発生する利息の軽減や過払い金の返還などを求める方法です。

将来利息が減ることで毎月の返済額を減らしてもらい、一般的に3~5年程度かけて返済していくことになります。

裁判所を通さずに債権者と直接交渉を行い、債務整理を行う対象を選べるので保証人への影響を避けられます。

そのため家族などにも比較的バレにくいことなどがメリットです。

任意整理について、詳しくはこちらの記事で解説しています。

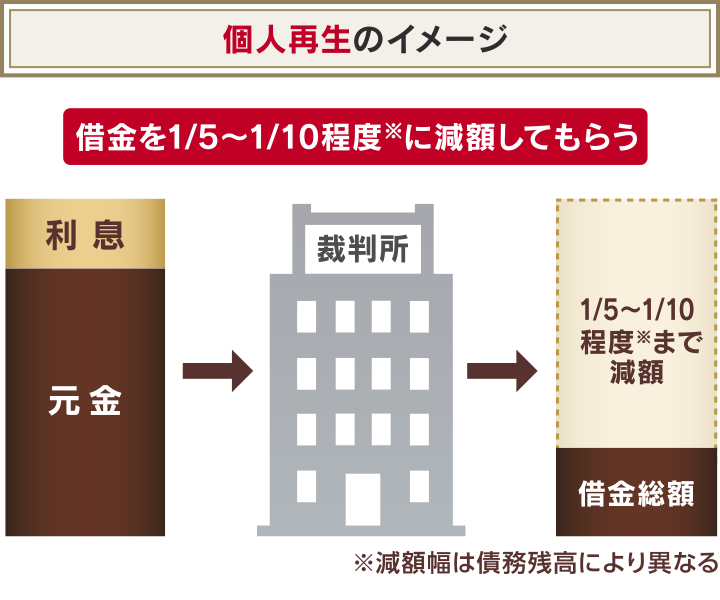

借金を1/5~1/10程度に減額可能な個人再生

「個人再生」は民事再生とも呼ばれており、裁判所に申立てをし、再生計画の認可決定を受けることで借金を減額してもらう解決方法です。

借金総額を1/5~1/10程度に減額してもらい、原則3年間(最長5年)で返済する方法です。

また「住宅資金特別条項(住宅ローン特則)」という制度を利用することで、マイホームを手放さずに借金を減らせる可能性がある点が自己破産との大きな違いとなります。

個人再生には次にあげる2種類があり利用条件などが違うので、利用する際には弁護士などに確認してみましょう。

- 小規模個人再生

- 給与所得者等再生

- 借金総額が100万円以上で支払い不能となるおそれがあること(最低弁済額*100万円)

- 借金総額が5,000万円以下(利息制限法の引き直し計算後)であること

- 将来的に継続的・安定的な収入があり、再生計画にのっとった弁済が行えること

*返済しなければならない最低限の金額

「個人再生」については以下の記事で詳しく解説しています。

裁判所を介してほぼすべての借金の返済が免除される自己破産

「自己破産」とは裁判所を介して、一部の債務を除きすべての借金の支払い義務を免除(免責)してもらう解決方法です。

残っている借金は、税金や養育費などの非免責債権を除いてほぼ全額免除(免責)になります。

一方で住宅や車などを回収・処分されるというデメリットもあります。

自己破産を行った場合、家や車などの財産は原則残せませんが、生活に必要な最低限の現金や生活必需品は手元に残すことが可能です。

- 借金が返済できない状態である

- 借金の理由が免責不許可事由*1にあたらない

- 借金が非免責債権*2ではない

*1「浪費または賭博その他の射幸行為による場合」「返済できないとわかっていて借入れを行った場合」「過去7年以内に自己破産による借金の免除を受けている場合」など

*2「税金や国民健康保険料」「害意による行為に基づく損害賠償金」「養育費」など

「自己破産」については以下の記事で詳しく解説しています。

総量規制に関するよくある質問

総量規制に関する、よくある質問と回答を紹介します。

Q1 総量規制はいつから始まった?

総量規制は、2010年6月に完全施行された改正貸金業法のひとつとして導入されました。

2010年6月以降の借入れは、総量規制の規制対象となります。

- 2006年12月20日 公布

- 2007年から段階的に施行

- 2010年6月18日 完全施行

Q2 総量規制を超えても借りられる抜け道はある?

前述したとおり、銀行など貸金業者に該当しない金融機関からの借入れは、総量規制の対象外となります。

総量規制を超えた借入れの抜け道として、次のような方法が紹介されていることもありますが、禁止されている場合やリスクもあるので、注意が必要です。

- クレジットカードの現金化

- 目的別ローンの目的以外の利用

以下でくわしく説明します。

クレジットカードの現金化

クレジットカードのショッピング枠が利用できる場合に、クレジットカードで商品券やレジャー施設のチケット、ブランド品や貴金属などを購入し金券ショップなどで換金する「現金化」という手法が存在します。

しかしクレジットカードの現金化は、クレジットカード会社の禁止事項と規定されている場合があるため、利用しないほうがよいといえます。

発覚すればクレジットカードの利用停止や強制解約となる場合があり、利用代金の一括返済を請求されるなどのリスクがあります。

(カードショッピング利用に係る禁止行為等)

- 会員は、以下の各号のいずれかに該当するカードショッピング利用を行ってはならないものとします。

(中略)

・いわゆるショッピング枠の現金化など、換金を目的とした商品もしくは権利の購入または役務提供の受領に係るもの

- 会員は、以下の各号のいずれかに該当する場合には、カードショッピングの利用が制限されまたはカードショッピングの利用ができない場合があります。

・商品券その他の金券類の購入

・金、銀、プラチナその他貴金属の地金またはこれらの地金型貨幣の購入

出典:三菱UFJニコス「NICOSカード会員規約」より抜粋

またクレジットカードの現金化を行うと、自己破産をする場合に免責の許可がでない場合があります。

破産法で定められた免責不許可事由の「不当な債務負担行為」 とみなされることがあるからです。

「免責不許可事由」については以下の記事で詳しく解説しています。

目的別ローンの目的以外の利用

総量規制の対象ではない住宅ローンや自動車ローンを、本来の目的以外で利用することは違法になる場合があります。

住宅ローンや自動車ローンなどの資金使途(お金のつかいみち)が決められている「目的ローン」は、原則として決められた使途以外に利用することはできません。

これらの目的ローンを、総量規制の抜け道として目的外で利用すると契約違反となり、残高の一括返済を請求される場合があります。

次のような行為は契約違反となる場合があるので、注意が必要です。

- 住宅ローンを組む際に物件代金を水増しして契約する

- 住宅ローンで購入した住宅を賃貸する

- おまとめローンを借金返済以外の目的で使う

しかし一部の住宅ローンでは、火災保険料や引越し費用などの諸費用も上乗せして借入れできる場合もあります。

特に近畿労働金庫の「住宅ローンプラス500」は、住宅ローンに家電、家具、カーテンなどの家財購入費用や引越し費用、さらには他金融機関の自動車ローン・教育ローン、カードローンなども最大500万円まで合算して利用することが可能です。

| サービス名/提供会社 | 資金使途 |

|---|---|

| フラット35 住宅金融支援機構 |

・印紙代 ・不動産仲介手数料 ・住宅診断・耐震診断にかかる費用 ・登録免許税 ・司法書士への報酬 ・融資事務手数料 ・火災保険・地震保険料 など |

| 住宅ローン auじぶん銀行 |

・印紙税 ・登録免許税 ・司法書士・土地家屋調査士の報酬 ・融資事務手数料 ・火災保険料・地震保険料 ・不動産仲介手数料 ・引越し費用 など |

| 住宅ローン 楽天銀行 |

・印紙代 ・不動産仲介手数料 ・事務手数料 ・火災保険料 ・修繕積立一時金 ・水道負担金 ・引越し費用 など |

| 住宅ローンプラス500 近畿労働金庫 |

住宅ローンに最高500万円まで追加融資可能 ・家電・家具などの家財購入費用 ・転居費用 ・他金融機関の無担保ローン借り換え ・自動車・教育・結婚・葬祭等の新たな費用 |

Q3 法人や個人事業者の借入れも総量規制の対象になる?

法人の事業用借入れは、もともと総量規制の対象外となります。

また個人事業者に対する貸付け(事業計画、収支計画、資金計画により、返済能力を超えないと認められる場合)や、新たに事業を営む個人事業者に対する貸付けは例外貸付になります。

- 個人事業者に対する貸付け(事業計画、収支計画、資金計画により、返済能力を超えないと認められる場合)

- 新たに事業を営む個人事業者に対する貸付け(要件は上記と同様。)

出典:日本貸付業協会「総量規制の「例外貸付け」に分類される契約」

Q4 LINEポケットマネーなどのスマホアプリも総量規制対象になる?

近年では、スマホのアプリで手軽にお金を借りられるキャッシングサービスも多く存在します。

これらのスマホアプリの利用でも、総量規制の対象となる場合があります。

スマホアプリの運営会社が貸金業者の場合、それらのスマホアプリからの借入れは、総量規制の対象になるため注意が必要です。

銀行が提供するスマホアプリの場合は、総量規制の対象外となります。

| サービス名 | 運営会社 | 業態 | 総量規制の対象 |

|---|---|---|---|

| LINEポケットマネー | LINE Credit 株式会社 | 貸金業 | 〇 |

| PayPay | PayPay銀行株式会社(旧ジャパンネット銀行) | 銀行 | ✕ |

| FamiPay ローン | 株式会社ファミマデジタルワン | 貸金業 | 〇 |

| au PAY スマートローン | auフィナンシャルサービス株式会社 | 貸金業 | 〇 |

| みんなの銀行Loan | 株式会社みんなの銀行 | 銀行 | ✕ |

| J.Score | 株式会社ジェイスコア* | 貸金業 | 〇 |

*株式会社ジェイスコアはみずほ銀行とソフトバンクの共同運営会社ですが、貸金業として登録されているため貸金業法が適用されます。

借金の返済に困ったらまずは弁護士へ相談

借金問題を解決したいと考えているなら、弁護士に相談することを考えてみましょう。

前述した債務整理などの方法で、借金問題を解決できる可能性があります。

弁護士に債務整理を相談・依頼するメリットは、おもに次のようなことです。

- 状況に合った債務整理の方法を教えてくれる

- 時効が成立している場合は時効援用の手続きを行ってくれる

- 債権者からの督促を止められる

- 債務整理の手続きや交渉をおまかせできる

以下でくわしく説明します。

状況に合った債務整理の方法を教えてくれる

前述のように債務整理には任意整理・個人再生・自己破産があり、それぞれメリットとデメリットがあります。

弁護士に相談すると、ご自身の借金と収入・資産などの状況を勘案して、適している債務整理の方法を教えてくれます。

時効が成立している場合は時効援用の手続きを行ってくれる

借金には時効(消滅時効)があり、時効が成立すれば借金が消滅する可能性もあります。

弁護士に相談することで、時効が成立しているかの判断や、時効援用の手続きを行ってくれます。

消滅時効に成立するは、以下のような条件がそろい、かつ時効の更新(中断)が起きていないことです。

- 5年(個人間の借金では10年)にわたって債権者が法的措置をとらなかった場合

- 債務者(借りた側)によって時効の援用がなされた場合

借金の消滅時効についてはこちらの記事で詳しく解説しています。

債権者からの督促を止められる

債務整理を弁護士に依頼すると、金融機関・貸金業者などの債権者に「受任通知」を発送します。受任通知の到着によって、返済や督促はストップします。

受任通知についてはこちらの記事で詳しく解説しています。

債務整理の手続きや交渉をおまかせできる

任意整理の場合は、金融機関・貸金業者などの債権者と交渉する必要があります。弁護士に依頼すれば、交渉や手続きはほぼおまかせすることができ、スムーズに進みます。

弁護士法人・響は債務整理の豊富な実績を持ち、相談は無料で行えます。

借金問題で困っている場合は、お気軽にご相談ください。

- 総量規制とは年収の3分の1を超えてお金を借りられない規制

- 総量規制の対象外で借入れ可能なもの

・銀行ローンなど貸金業者に該当しない金融機関からの借入れ

・クレジットカードのリボ払いなどのショッピング利用分

・自動車ローンや住宅ローン

・不動産や有価証券など担保ありの貸付け

・高額・緊急の医療ローン

・おまとめローン・借り換えローン - 総量規制が理由で借入れできない場合の対処法

・債権者と交渉して将来利息を減らしてもらう任意整理

・借金を1/5~1/10程度に減額可能な個人再生

・裁判所を介してほぼすべての借金の返済が免除される自己破産 - 借金の返済に困ったらまずは弁護士へ相談

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ