「リボ払いが終わらない……何が原因なの?」

「リボ払いを早く終わらせる方法は?」

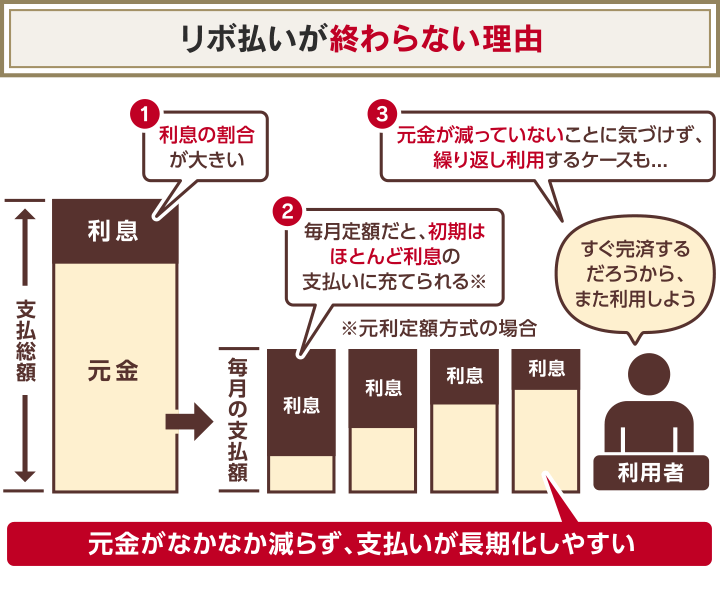

リボ払いが終わらない理由として、大きく以下の3つが挙げられます。

- 金利が高く支払総額が増えやすい

- 毎月の支払額が少ないと元金が減りにくい

- 元金が減っていないことに気づきにくい

リボ払いを早く終わらせるためのポイントは、繰り上げ返済を利用したり、毎月の支払額を増やしたりして、着実に元金を減らして、利息(手数料)がかからないようにすることです。

この記事では、リボ払いが終わらない理由や、早く終わらせる方法について詳しく解説します。リボ払いを完済した方の事例も紹介していますので、参考にしてください。

リボ払い完済への見通しが立たない場合は、弁護士法人・響にご相談ください。現在の利用残高や収入などの状況を踏まえて、最適な解決策を提案させていただきます。

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ

目次

「いきなり弁護士に相談するのは怖い…」そんな方は、弁護士法人・響が運営する借金減額診断で、借金を減らせるか診断してみましょう。無料・匿名で利用できます。

【3つの質問に答えるだけ】借金減額診断を試してみる

※弁護士には守秘義務があり、減額診断の過程で入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

リボ払いが終わらない理由は3つ

リボ払いは、クレジットカードなどの支払いを毎月一定額にできるので、便利だと感じて利用している方も多いでしょう。

しかし、元金がなかなか減らず、支払いが長期化することで、想定よりも支払総額が大きくなってしまう、といったリスクもあります。

ここでは、なぜそのような状況に陥る可能性があるのか、リボ払いの特徴とともに解説していきます。

- 金利が高く支払総額が増えやすい

- 毎月の支払額が少ないと元金が減りにくい

- 元金が減っていないことに気づきにくい

1. 金利が高く支払総額が増えやすい

リボ払いが終わらない理由として、まず一般的にリボ払いの金利(手数料率)が高いことが挙げられます。

金利が高ければ、毎月の支払いに上乗せされる利息(手数料)も高くなるので、必然的に支払総額も増えます。

支払総額が増えれば、毎月支払う金額を増やさないかぎり、支払期間は長期化します。

リボ払いの利息=利用残高×金利÷365※(日)×利用日数

※うるう年は366

以下は、おもなクレジットカード会社のリボ払いと、分割払いの金利(実質年率)を比較した表です。

| カードの種類 | リボ払いの金利 | 分割払いの金利 |

|---|---|---|

| 楽天カード | 15.00% | 12.25~15.00% |

| JCBカード | 8.04~18.00% | 7.92~18.00% |

| 三菱UFJニコスカード | 15.00% | 12.25~15.00% |

| 三井住友VISAカード | 15.00% | 12.00~14.75% |

| エポスカード | 15.00% | 15.00% |

※クレジットカードの種類により、金利(実質年率)は異なる

リボ払いの金利は、多くのクレジットカード会社で年率15.0%程度に設定されています。

これは、他のお金を借りたり、ローンを組んだりする手段と比較すると、消費者金融からお金を借りる際の金利と同水準。クレジットカードの分割払いや、銀行のカードローンの金利相場(12.0%程度)と比べれば、高いといえるでしょう。

では、金利が3.0%異なると利息にどの程度の差が生まれるのか、確認してみましょう。

たとえば、50万円の元金を、毎月2万円ずつ支払うプランの場合、リボ払い(金利15.0%)と銀行のカードローン(金利12.0%)では、支払総額に3万6,441円の差が生まれます。

| 元金 | 金利

(年率) |

毎月の

支払額 |

利息

(手数料) |

総支払額 | |

|---|---|---|---|---|---|

| リボ払い(※1) | ¥500,000 | 15.00% | ¥20,000 | ¥103,248 | ¥603,248 |

| 銀行のカードローン | ¥500,000 | 12.00% | ¥20,000 | ¥66,807 | ¥566,807 |

※1 元利定額方式の場合

※あくまで概算です

2. 毎月の支払額が少ないと元金が減りにくい

リボ払いは、毎月の支払額が一定というメリットがある反面、支払額が低いと元金が減らないというデメリットもあります(リボ払いの仕組みについては後述)。

特に毎月の支払額を「約定返済額」と同等の金額に設定してしまうと、完済までの道のりが険しくなります。

用語集

約定返済額とは?

用語集

約定返済額とは?

毎月必ず返済すべき最低限の金額のこと。 金額はクレジットカード会社や消費者金融などによって、また採用している返済方式によって異なるが、一般的には、借入残高の2.0~5.0%程度となることが多い。

たとえば、100万円を金利15.0%のリボ払い(元利定額方式)で支払っていたとします。

元利定額方式における約定返済額の割合が3.0%に設定されていた場合、毎月最低でも3万円(100万円×3.0%)支払う必要があります。

初月は、その3万円のうち、元金支払いの充当分が17,500円のみとなり、残りは利息支払い分に充当されます。

いわば、返済額の半分近くが利息に充てられる状態です。

元金支払いに充てる金額が少なければ当然、支払期間は長期化します。上記の例で、月3万で支払いを続けると、3年半以上(44ヶ月)もの支払期間が必要となります。

少しでも支払期間を短くするには、収入を増やす、または他の支出を減らすなどして、毎月の支払いに回す金額を増やさなければなりません。

3. 元金が減っていないことに気づきにくい

また、リボ払いは管理が難しいため、元金が減っていない事実に気づきにくい返済方法といえます。

クレジットカードの利用分に係るリボ払いは基本的に、口座からの自動引き落としによって行われます。

そのため、利用者の多くは、毎月一定の支払いができていれば、元金の支払いも順調に進んでいると思いがちです。

しかし、前述したように毎月の支払額によっては、支払額のほとんどが利息に充当されているケースも少なくありません。

そのような状況で、

「支払いを数ヶ月済ませたから、ある程度元金も減っただろう」

「リボ払いをまた利用しても、問題なく支払えるだろう」

と考えて、新たにリボ払いを利用すると、さらに元金が増えてしまいます。

リボ払いの明細を毎月きちんと確認しなければ、その事実に気づかないこともあるでしょう。

場合によっては、リボ払いの利用限度額に達するまで、利用し続けてしまうおそれもあります。

利用限度額まで利用してしまうと、支払額も高額になります。当然、利息の負担も大きくなるでしょう。

その結果、支払い不能状態に陥ってしまう可能性も考えられます。これが俗にいうリボ地獄に陥るパターンです。

リボ払いを利用する際には、利用残高をしっかり把握し、くれぐれも無計画に利用しないようにしましょう。

リボ払いの支払い方式

リボ払いは金利が高いことに加えて、元金が減りにくい支払い方式であると述べました。

ここでは、リボ払いの支払い方式(以下)と、元金が減りにくい仕組みについて、詳しく見ていきましょう。

- 定額方式(元利定額方式・元金定額方式)

- 残高スライド方式

定額方式

リボ払いの定額方式とは、利用残高にかかわらず、毎月一定額を支払っていく支払い方式です。

定額方式には、以下の2種類があります。

- 元利定額方式

- 元金定額方式

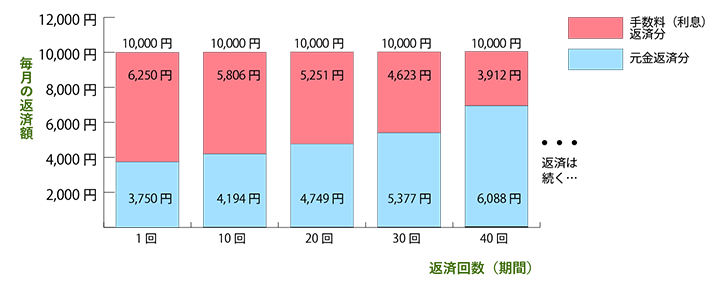

元利定額方式

元利定額方式とは、毎月一定の金額(元金+利息)を支払う方式です。毎月の支払額は変動しません。

例として、元利定額方式で、元金と利息を合わせた1万円を、毎月固定で支払った場合を見てみましょう(以下の図)。

〈元利定額方式(利用残高50万円 年利15.0% 毎月1万円返済)の支払い例〉

利息は利用残高の金額に利率をかけて決まるため、元金が多い支払い当初は1万円のうち6,250円と、6割以上が利息支払い分として充当されます。

しかし、支払いを続けるにつれて利用残高が減り、発生する利息も減っていくため、徐々に元金支払いに充当される割合が大きくなっています。

このように、毎月の支払額を抑えれば、無理のない支払いプランを立てられる方法といえるでしょう。

ただし、毎月の支払額の大半が利息支払い分に充当されるため、元金が減りづらいという点は注意が必要です。

| メリット | ・毎月無理なく支払いができる |

|---|---|

| デメリット | ・元金が減りづらく、支払いが長期化しやすい |

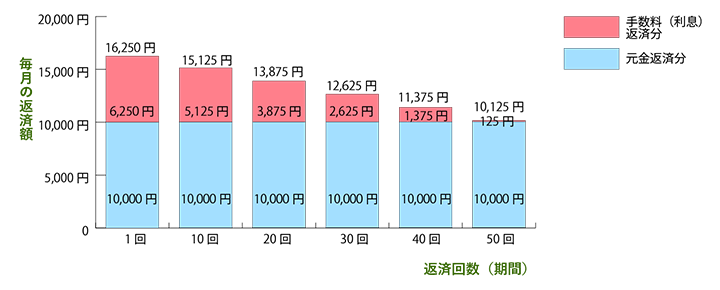

元金定額方式

元金定額方式は、「元金支払い分」を毎月一定とする支払い方式です。

元金に応じた利息を上乗せして支払うため、毎月の支払額は変動します。

以下の図は、元金定額方式を利用し、1万円を元金支払い分として設定した場合の例です。

〈元金定額方式(利用残高50万円 年利15.0% 毎月元金1万円と利息返済)の支払い例〉

利息の金額は、初回に6,250円と最も高くなりますが、元金の支払いが進んでいくごとに減っていきます。

毎月の支払いで確実に元金を一定額減らせるため、元利定額方式と比べて、支払期間が長期化しにくくなります。

一方で、支払い初期の頃は、元金+利息の支払額が大きくなるため、 設定金額によっては負担に感じるケースもあるでしょう。

| メリット | ・支払期間が長期化しにくい |

|---|---|

| デメリット | ・支払い初期は負担が大きくなりやすい |

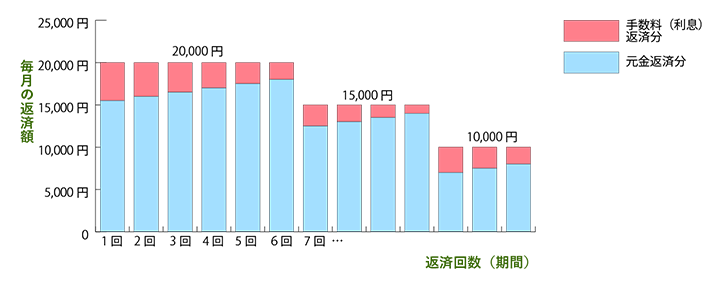

残高スライド方式

次に、残高スライド方式について説明します。

残高スライド方式とは、利用残高に応じて毎月の支払額が増減する支払い方式です。

利用残高に応じた毎月の支払額は、クレジットカード会社によって独自に定められています。

- 利用残高が10万円未満=1万円

- 利用残高が10万円以上~20万円未満=1万5,000円

- 利用残高が20万円以上~50万円未満=2万円

以下の図は、残高スライド方式で支払いをした場合の例です。

〈残高スライド方式(利用残高20万円以上50万円未満 年利15.0%)の支払い例〉

上の例では、利用残高が20万円以上50万円未満の場合には、毎月の支払額は2万円となります。

このとき、2万円に元金と利息の支払い分が含まれている点は、「元利定額方式」と同様の仕組みです。元金の支払いをするたびに利息支払い分が減っていきます。

そのまま支払いを続け、利用残高が10万円以上20万円未満になると、毎月の支払額は1万5,000円に減ります。さらに利用残高が減って10万円未満になると、毎月の支払額は1万円となります。

利用残高に対して支払額が増減するため、元利定額方式と同様、無理のない形で支払いができるでしょう。

ただし、利用残高が変わると支払額が変わる可能性があるため、支払いの管理が難しいといえます。

| メリット | ・毎月無理なく支払いができる |

|---|---|

| デメリット | ・支払いの管理が難しい |

リボ払いを早く終わらせる方法

リボ払いは、支払期間が長引くほど支払総額も増えるため、早めに終わらせることが大切です。

以下、リボ払いを早く終わらせる方法について、一つずつ見ていきましょう。

- 一括返済・繰り上げ返済を活用する

- 毎月の支払額を増やす

- 低金利のローンに乗り換える

- 任意整理で利息をカットしてもらう

一括返済・繰り上げ返済を活用する

まとまったお金が用意できるなら、一括返済や繰り上げ返済を行い、支払期間を短縮する方法が有効です。

- 一括返済:すべての残高を一括で返済する方法

- 繰り上げ返済:月々の支払額とは別に、追加で返済する方法

一括返済すれば、その時点でリボ払いが終わりますので、支払総額も少なく済みます。

繰上げ返済の場合は、リボ払いがすぐ終わるわけではありませんが、毎月の支払いとは別に元金の支払いに充当できるため、支払期間の短縮につながります(一部振込手数料がかかる場合もあります)。

カード会社によって異なりますが、一般的には口座からの引き落としや、ATM・銀行などから、毎月の支払額より多く振り込むことで一括返済・繰り上げ返済が可能です。

臨時収入があったときや、家計に余裕のあるタイミングで利用するとよいでしょう。

リボ払いの一括返済・繰り上げ返済については、以下の記事で詳しく解説しています。

毎月の支払額を増やす

毎月の支払額を今よりも増額すれば、元金を着実に減らすことができ、その分利息の負担も減ります。

例として、リボ払い(金利年15.0%)で50万円の支払いをしている場合を考えてみましょう。

毎月の支払額が1万円の場合と2万円の場合を比較すると、20,000円の方が支払期間(回数)が半分で済み、利息もおよそ7万8,000円少なくなります(以下の表)。

| 毎月の支払額 | ¥10,000 | ¥20,000 |

|---|---|---|

| 元金 | ¥500,000 | ¥500,000 |

| 支払回数 | 50回 | 25回 |

| 支払総額 | ¥658,217 | ¥580,121 |

| 利息 | ¥158,217 | ¥80,121 |

※金額は概算です

現在、毎月の支払いに一定の余力がある場合は、支払額を増やすことで早期に完済し、支払総額を減らすことも検討しましょう。

支払額の変更は基本的に、クレジットカード会社のWebサイトなどから可能です。

低金利のローンに乗り換える(借り換え)

リボ払いよりも、金利の低いカードローンなどに乗り換えることで、利息の負担を減らすという方法もあります。

リボ払いの金利相場が年率15.00%程度なのに対し、カードローンは年率3.00〜18.00%程度と、低めに設定されているケースがあります。

リボ払いより低金利のカードローンでお金を借り、そのお金でリボ払いの利用残高をまず一括返済することで、毎月発生する利息を抑えることができます。

その後は、カードローンの返済を行っていきます。

では実際に、低金利のカードローンに乗り換えた場合のシミュレーションをしてみましょう。

利用残高100万円に対し、元利定額方式(年率15.00%)で、毎月3万円を支払っていたとします。これを金利の低いカードローン(年率12.00%)に乗り換えた場合、以下のようになります。

| リボ払い | カードローン | |

|---|---|---|

| 金利(年率) | 15.00% | 12.00% |

| 毎月の支払額(初回) | 3万円 | 3万円 |

| 支払回数 | 44回 | 41回 |

| 支払総額 | 130万1,530円 | 122万2,251円 |

※金額は概算です

借り換えによって、支払い回数が3回減り、 支払総額は7万9,279円抑えられています。

このように、金利の低いローンに乗り換えることで支払総額などの軽減ができる可能性があるのです。

ただし、あくまでも低金利のローンに乗り換えただけで、借金であることには変わりなく、根本的な解決策とはいえません。

借り換えで元金が減るわけでもありませんので、利息を一部軽減できたからといって、油断して追加の借り入れなどは行わないようにしましょう。

リボ払いの借り換えについては、以下の記事で詳しく解説しています。

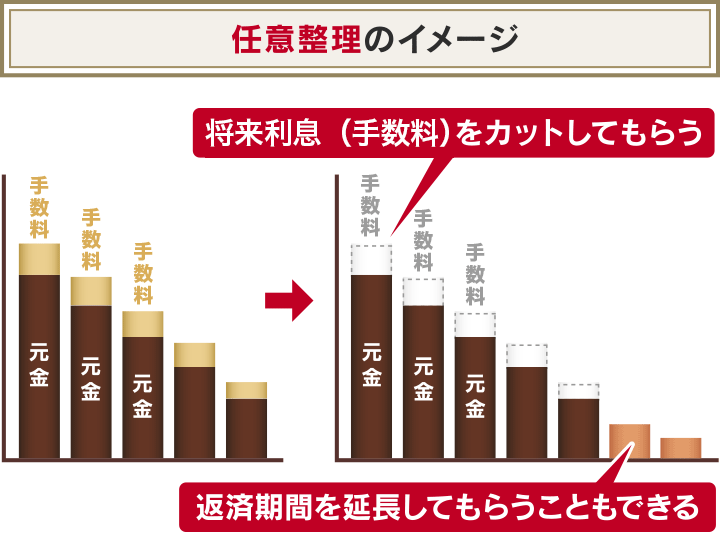

任意整理で将来利息をカットしてもらう

これまで紹介した方法を取っても、支払いを終える見通しが立たない場合は、任意整理を検討する必要があるでしょう。

任意整理は、クレジットカード会社などの債権者と交渉し、将来利息(今後発生するはずだった利息)や遅延損害金のカット、返済期間の延長に応じてもらうことで、借金を返済しやすくする方法です。

和解契約が成立すれば基本的に、元金のみを3~5年の分割払いで支払うプランにできるため、リボ払いの利用でかさんでいた利息を支払う必要がなくなります。

以下で、任意整理のメリット・デメリットについて、それぞれ解説します。

任意整理のメリット

任意整理をするおもなメリットは、以下のとおりです。

- 将来利息のカットを望める

- 支払期間を延長し、毎月の支払額も減らせる可能性がある

- 家族や周りの人に借金がバレにくい

先述のとおり、リボ払いの将来利息のカットが望めるため、支払額を減額できる可能性があります。

以下は任意整理を行う前と後で、どれだけ支払額が減るかをシミュレーションした表です。

| リボ払いの支払いを続けた場合 | 任意整理をした場合 | |

|---|---|---|

| 支払期間 | 2年7ヶ月(31回払い) | 3年(36回払い) |

| 毎月の支払額 | 4万円 | 約2万7,777円 |

| 支払総額 | 120万6,514円 | 100万円 |

*リボ払いの年率は15.0%とする。

リボ払いで100万円を利用し、毎月の支払額を4万円と設定した場合、最終的に発生する利息は20万円以上です。

これに対し、任意整理で将来利息がカットできた場合には、 元金の100万円のみの支払いで済みます。

任意整理後の支払期間は3〜5年とされていますので、毎月の支払額が抑えられるケースもあり、無理のない支払いが可能です。

さらに、任意整理をした以降は、利息がかかりませんので、 毎月の支払いによって確実に元金を減らすことができるのです。

また、任意整理は、裁判所を介さずに債権者と直接交渉を行うため、裁判所への書類提出や出廷などの手間がかからず、家族や周囲の人にもバレにくいというメリットもあります。

任意整理のデメリット

一方で、任意整理には以下のデメリットがあります。

- 信用情報機関に事故情報が登録される

- 安定した収入がないとできない場合が多い

- 必ずしも交渉に応じてもらえるわけではない

- 口座が一時的に凍結されることがある

任意整理を行うと、信用情報機関に事故情報が登録されます(いわゆる「ブラックリストに載る」状態)。この状態は、借金の完済後、5年程度が経過するまで続きます。

用語集

信用情報機関とは?

クレジットカードやローンなどの利用者の信用情報(契約内容、支払状況、利用残高など)を管理・提供している機関。以下の3つがある。

事故情報が登録されていると「支払い能力がない」と判断されるため、クレジットカードやローンの審査に原則として通らなくなります。

また、任意整理は、3〜5年をかけて借金を返済し続けることになるため、安定した収入がないと成立しない場合もあります。

さらに、金融業者によっては、和解交渉になかなか応じてもらえないこともあります。特に最近は、そのようなケースが増えています。

要因の一つとして、経済難で返済不能になる人が増え、任意整理を求める件数も増加したことが考えられます。金融機関も任意整理の和解に数多く応じていると、利息収入が減少してしまい、損失が大きくなってしまいます。

そのほか、任意整理の対象とした会社、および同系列の会社で、銀行口座を利用している際には、その口座が凍結されるおそれがあります。

そのため、「残高をすべて引き出しておく」「給与などの振込先となっている場合は変更する」など、口座が凍結されても不便のないように対策する必要があるでしょう。

【事例紹介】リボ払いを早く終わらせるために何をした?

リボ払いを早く終わらせる方法について紹介しましたが、リボ払いの利用者の方は実際、どのような方法を取っているのでしょうか?

当メディアでは、リボ払いを完済させた経験のある方50名にアンケート調査を実施。リボ払いを早く終わらせるために工夫したことなどを伺いました。

ここでは、調査結果の一部を紹介いたします。

「リボを完済できるまでカードを使うのをやめた」(30代・女性・パート)

| 【リボ払いの総額】 | 100万円 |

|---|---|

| 【リボ払いを利用していたカード】 | エポスカード |

| 【完済までにかかった期間】 | 5年 |

最初は、リボ払いで設定した金額を律儀に支払っていました。しかし、利息だけが支払われている状態で、元金が減らないことに気づき、リボを完済できるまでそのカードを使うのをやめました。

「節約して繰り上げ返済のお金を用意した」(40代・男性・自営業)

| 【リボ払いの総額】 | 300〜400万円 |

|---|---|

| 【リボ払いを利用していたカード】 | 楽天カード、ライフカード、セゾンカード |

| 【完済までにかかった期間】 | 4年 |

節約をして生活に最低限必要なもの以外にお金を使わないようにして、繰り上げ返済をしていました。また、少しでも早く支払いが完了できるように、副業もしていました。

「任意整理で利息負担を減らした」(30代・女性・自営業)

| 【リボ払いの総額】 | 100〜200万円 |

|---|---|

| 【リボ払いを利用していたカード】 | セゾンカード |

| 【完済までにかかった期間】 | 5年 |

繰り上げ返済をして利息を抑えようとしたのですが、うまくいかず、弁護士の方に相談。最終的に、任意整理をして毎月の利息負担を減らし、支払いを完了させました。

【調査データ】

- 実施時期:2023年9月

- 調査概要:リボ払いの支払いに関するアンケート

- 調査対象:リボ払いを完済させたことがある人(50名)

- 調査媒体:クラウドワークス

リボ払いを早く終わらせたい方は弁護士法人・響にご相談を

リボ払いを早く終わらせる方法について解説してきましたが、どの手段を選ぶべきか、迷うこともあるでしょう。

そのような場合は、弁護士法人・響にご相談ください。

ご相談者様のリボ払いの利用残高や、現在の収入などを踏まえて、最適な解決方法をご提案いたします。

また、任意整理をご依頼いただいた場合は、できるだけ依頼者様の意向にそえるようクレジットカード会社と交渉いたします。

任意整理の交渉を法律の専門家である弁護士が代理することで、手続きがスムーズに進むだけでなく、有利な条件で和解契約を締結できる可能性もあります。

※ただし、最近は、債権者が和解交渉に応じないケースもあるため、交渉が難航する可能性もあります

弁護士法人・響は、借金問題のご相談実績が43万件以上あります。

ご相談は24時間365日、受け付けています。相談料は何度でも無料ですので、お気軽にご相談ください。

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ