「借金の相談は誰にすればいいのだろう…」

借金の適切な相談先は、借金額や返済状況によって異なりますが、おもに次の9つの窓口が考えられます。

●公的機関の窓口

- 法テラス(日本司法支援センター)

- 国民生活センター(消費生活センター)

- 自治体の相談窓口(市町村役場)

- 全国銀行協会相談室

- 日本貸金業協会「貸金業相談・紛争解決センター」

- 日本クレジットカウンセリング協会

●弁護士・司法書士の窓口

- 日本弁護士連合会「ひまわりお悩み110番」

- 日本司法書士会連合会「総合相談センター」

- 各弁護士・司法書士事務所の相談窓口

「借金額が大きい」「すぐに借金問題を解決したい」という場合は、弁護士に相談して債務整理で借金を減らすことも検討してください。

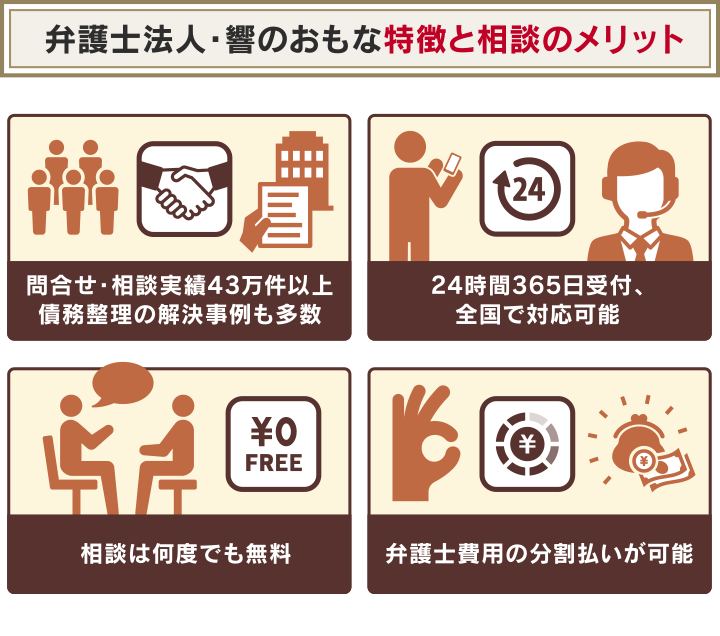

弁護士法人・響は、借金問題の相談を24時間365日無料で受け付けています。弁護士費用の分割払いも可能なので、費用面で不安のある方もお気軽にご相談ください

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ

目次

弁護士に相談するのは迷う…という方は、まずは「借金減額診断」を使って借金をいくら減額できるのか診断してみましょう。

診断は無料、わずか3問の質問に答えるだけです、

債務整理で借金を減額できる?30秒で借金減額診断する

※弁護士には守秘義務があり、減額診断の過程で入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先など他人にお知らせすることは一切ありません。

借金の相談先はどこがいい?

借金の相談先は、数多くあります。相談内容や、借金の金額などによって、相談先を選んでみましょう。

借金の相談先は、大きく分けると「公的機関の窓口」と「弁護士や司法書士」の2つがあります。

| 相談窓口 | 相談内容 |

|---|---|

| 公的機関の窓口 | ・自力で返済する方法を知りたい ・どのくらい危険な状況か判断したい ・とりあえず専門家の意見が聞きたい |

| 弁護士・司法書士 | ・借金問題を根本的に解決したい ・50万~100万円以上の借金を減額したい ・借金の返済を免除したい* |

*司法書士では対応できない場合があります。

またあまりおすすめはできませんが、家族や親類、友人や知人に相談してお金を工面してもらうのも、ひとつの方法といえます。

ただし返済が滞れば大切な人間関係にも支障が出てしまうため、慎重に必要最小限にとどめておくことが重要です。

どうすべきか悩んだら公的機関の窓口に相談する

「自力で返済する方法を知りたい」「自身がどのくらい危険な状況か判断したい」といった場合は、まず公的機関の窓口に相談してみましょう。

公的機関の窓口の例としては、「法テラス」や「国民生活センター」などが挙げられます。

原則として相談料無料で、 気軽に専門家へ相談できるのが大きなメリットです。また専門機関への紹介を受けられます。

ただし、平日の日中など相談できる時間が限られていたり、相談時間も30分程度と短い場合も多く、予約が取りづらいという側面もあります。

自力での解決が難しいなら弁護士に相談する

借金の返済がどうしても難しい場合は、弁護士や司法書士に相談して「債務整理」を検討した方がいいかもしれません。

債務整理とは、借金問題の解決のための正当な方法です。

債権者(貸した側)と債務者(借りた側)の間に弁護士や司法書士、裁判所が入り、借金そのものを減らしたりなくしたりする一連の手続きや交渉を指します。

債務整理には、おもに以下の3つの方法があります。

- 任意整理:借入先と交渉し、おもに将来利息を減らしてもらう

- 個人再生:借金を1/5~1/10に減額してもらい3~5年程度で返済する

- 自己破産:破産申立てをして借金を免除してもらう

すでに借金を滞納している状態で、返す見通しも立っていないのなら、これらの方法は有力な選択肢といえるでしょう。

債務整理については下記記事で詳しく解説しています。

債務整理の手続き自体は個人でもできますが、多くの手間や時間を要します。そうした負担を避けたいなら、弁護士や司法書士に依頼した方が手続きをスムーズに進められます。

弁護士や司法書士に債務整理を依頼する場合は一定の費用が発生しますが、中には、借金問題について無料で相談を受け付けている弁護士事務所もあります。

債務整理に不安がある方は、無料相談の活用も検討してみてください。

弁護士法人・響では24時間365日、無料で相談を受け付けています。

債務整理について質問したい方や借金減額できるか気になる方はお気軽にご相談ください。

借金相談は弁護士と司法書士どちらがいい?

弁護士と司法書士では、受任できる債務整理の業務内容や条件に違いがあります。

弁護士は、法律に関する全般的な業務を行っており、債務整理についても法律的な観点からの専門的なアドバイスや手続き、貸金業者などの債権者との代理交渉などが可能です。

一方で、司法書士は登記や法律に関する書類の作成が一般的な業務内容となっており、弁護士と比較すると限定的です。

特に、借金に関する相談については、「認定司法書士」という日本司法書士会連合会の名簿に登録を受けた司法書士しか受任することができず、債権者1件につき、債務(借金額)が140万円までのみという制限もあります。

多額な借金をしていたり、書類の作成や手続き、債権者との交渉や裁判所への申立てに不安がある場合には、弁護士に依頼する方がよいといえるでしょう。

弁護士と司法書士の違いについては下記記事で詳しく解説しています。

どうすべきかわからないなら法テラスや役場など公的機関へ

「自分の借金がどのくらい深刻なのかわからない」「あまりお金はかけたくないけど専門家の意見が欲しい」という方は、まず公的機関の相談窓口を利用してみましょう。

借金の相談ができるおもな公的機関と特徴は、次のようになります。

| 相談窓口 | 特徴 |

|---|---|

| 法テラス(日本司法支援センター) | ・弁護士費用が安く支払の猶予も可能 ・資産が一定額以下など利用条件がある |

| 国民生活センター(消費生活センター) | ・借金問題の専門家を紹介してくれる ・相談時間は平日10時~16時 |

| 自治体の相談窓口(市町村役場) | ・相談内容や日時は自治体によって異なる |

| 全国銀行協会相談室 | ・返済困難者向けのカウンセリンを行う ・相談できる内容は住宅ローンやカードローンなどに限る |

| 日本貸金業協会 貸金業相談「紛争解決センター」 | ・借金問題を解決するためのカウンセリングを行う ・債務整理の場合は別の窓口を紹介される |

| 日本クレジットカウンセリング協会 | ・カウンセリングや任意整理を無料で行う ・任意整理以外は別の窓口を紹介される |

いずれの公的機関も、相談無料のため、気軽に相談できます。

ただし、次のようなデメリットもある点に注意しましょう。

- 利用するための条件がある機関もある

- 平日昼間にしか対応していないところが多い

- 相談できる時間が短い

- 解決までに時間がかかる場合がある

- 弁護士・司法書士を自由に選べない

各窓口について、以下で詳しく解説します。

法テラス(日本司法支援センター)

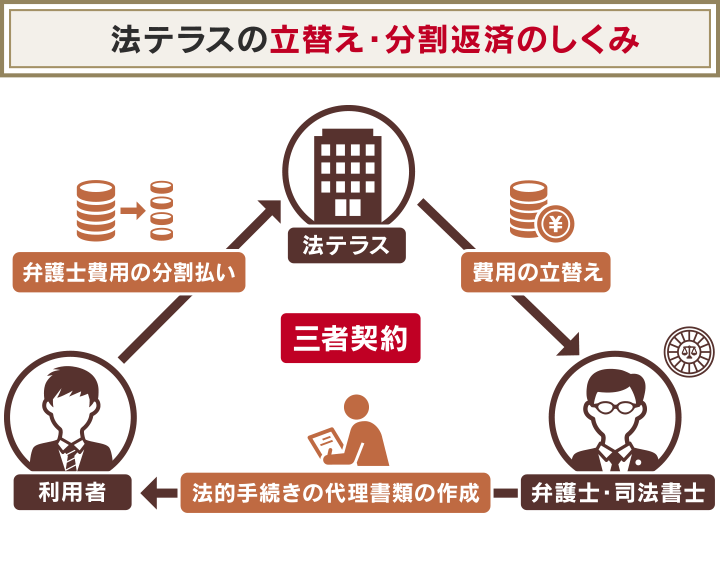

「法テラス(日本司法支援センター)」は、法的トラブルを解決するために国が設立した総合案内所です。

画像引用:法テラス公式サイト

そのため、借金問題や相続問題をはじめ、民事・刑事を問わずさまざまな法的トラブルに対する有効な解決策を提示・案内してくれます。同じ問題について3回まで相談が可能です。

- 相談時間:平日9:00〜21:00(土曜は〜17:00)

※祝日、年末年始を除く - 問い合わせ先:https://www.houterasu.or.jp/

法テラスでは、経済的な理由などで相談先がうまく見つからない方でも、必要な情報やサービスの提供を受けたり、弁護士・司法書士に依頼する際の費用等の立て替えをしてもらうことが可能です。

これを民事法律扶助制度といいます。立て替えてもらった費用は、月々5,000円~10,000万円ずつ分割で支払います。

法テラスについては下記記事で詳しく解説しています。

無料の相談や費用の立て替えを利用するには、以下のような条件があります。

法テラスの利用条件

- (1)収入・保有資産等が一定額以下であること

- ●収入基準額

基準額は家族の人数によって変わります。

- 単身者:18万2,000円以下(20万200円以下)

- 2人家族:25万1,000円以下(27万6,100円以下)

●保有資産

- 単身者:180万円以下

- 2人家族:250万円以下

※教育費、医療費の控除もあります。詳細は法テラスの公式サイトでご確認ください。

- (2)勝訴の見込みが一定程度ある

- 勝訴の見込みが一定程度あるというのも条件のひとつです。

債務整理の場合は、弁護士や司法書士が関与することで、

- 自己破産で免責を得られる見込みがある

- 任意整理や個人再生で円満な解決が見込める

といったケースが当てはまります。

- (3)民事法律扶助の趣旨に適すること

- 報復的な感情を満たしたり、宣伝をするために法テラスを利用することはできません。

嫌がらせや宣伝が目的となっては、民事法律扶助業務の趣旨に適していないと判断される可能性が高いといえます。

無料の法律相談を受けるには上記の(1)(3)を満たす必要があります。

弁護士・司法書士費用等の立て替え制度を利用するには(1)(2)(3)の全てを満たす必要があります。

法テラスへ相談する際のポイント

法テラスを利用して弁護士を紹介してもらった場合は、依頼者は担当弁護士を選べません。

しかし弁護士事務所を経由して、法テラスの民事法律扶助制度を受けることは可能です。

これを「持ち込み方式」といい、依頼先の弁護士事務所が法テラスと契約していれば利用できます。

弁護士事務所のWebページに「法テラス利用可」などの表記があることを確認してみましょう。

【独自取材】年収510万円でも法テラスで自己破産できた例

収入基準額に該当しない場合でも、医療費と教育費の控除によって法テラスが利用できる場合があります。

当メディアでは、実際に法テラスを利用して自己破産した方への独自取材に成功したので紹介します。

| 【債務額】 | 約110万円 |

|---|---|

| 【年収】 | 510万円 |

【自己破産の経緯】

娘が私立学校に入学したため学費が高額となり、クレジットカードのキャッシングで110万円ほど借入れをしました。

日常品の買い物のためにリボ払いを利用していたら、限度額いっぱいになり使えなくなったため区役所の窓口経由で社会福祉協議会に相談しました。

社会福祉協議会では弁護士が相談にのってくれ「このままでは毎月の返済は続けられない」「自己破産がいいのでは」と提案してくれました。

しかし弁護士費用が払えないことを伝えると、弁護士が法テラスの利用を申請してくれました。

収入要件に引っ掛かりそうでしたが、医療費と学費の控除でクリアしました。

【法テラスによる自己破産の流れ】

自己破産の申立てに3ヶ月ほどかかり、その後1ヶ月ほどで手続き開始決定に。しかし支出が多いことで浪費を疑われて少額管財事件となり、免責までに約8ヶ月ほどかかりました。

少額管財となったため裁判所の予納金が20万円必要となりましたが、親族に援助してもらいました。また弁護士費用は約15万円でしたが、法テラスの立て替え制度を利用して分割払いで返済することにしました。

*編集部注:立替制度を利用するためには収入等が一定額以下であることが条件ですが、医療費、教育費などの出費がある場合は相当額が控除されます。

※記載の内容は個人の見解も含まれており、内容を保証するものではありません。

国民生活センター(消費生活センター)

「独立行政法人国民生活センター」は、消費者の生活における相談やトラブルの解決をはかる機関です。

画像引用:国民生活センター公式サイト

消費者ホットラインが相談窓口となっており、こちらでトラブルについて相談をすると、最寄りの消費生活センターへの案内をしてくれます。

多重債務などの借金問題について無料相談を受け付けているため、借り入れ状況を伝えれば、相談内容に応じて専門機関を案内してくれます。

- 相談時間:10:00〜12:00、13:00〜16:00※土日祝日、年末年始を除く

- 問い合わせ先:http://www.kokusen.go.jp/map/index.html

自治体の相談窓口(市町村役場)

全国の都道府県や市区町村などでは、月に数回程度、居住者を対象に無料の相談会を開催していることが多くあります。

相談時間はおおむね20~30分程度ですが、弁護士が対応してくれる場合もあるので利用してみましょう。

「職を失った」「病気で働けなくなった」など、収入を得るのが難しくなった場合の相談も「生活支援相談窓口」などで受け付けています。こうした窓口を利用することで、借金問題の根本的な解決が目指せるかもしれません。

問い合わせの際は「都道府県名」に加えて「法律相談」と打ち込んで検索すれば、最寄りの相談先が見つかります。

全国銀行協会相談室

「全国銀行協会」では、多重債務問題への対応策としてカウンセリングサービスを実施しています。

相談料は無料、電話または面談での対応を希望できます。

画像引用:全国銀行協会公式サイト

相談対象となるのは、銀行との取引がある個人で経済的な事情等で住宅ローンやカードローンの返済が困難となっている方です。

- 相談時間:9:00~17:00

※土・日・祝日および銀行の休業日を除く - お問い合わせ先:https://www.zenginkyo.or.jp/adr/

日本貸金業協会「貸金業相談・紛争解決センター」

日本貸金業協会の「貸金業相談・紛争解決センター」では、貸金業に関するさまざまな問題やトラブル、苦情の相談を受け付けています。

画層引用:貸金業相談・紛争解決センター公式サイト

滞納状況について伝えれば、借入れや返済、多重債務などの問題を解決するためのアドバイスを無料でもらえます。

- 相談時間:9:00~17:00

※土・日・祝日・年末年始を除く - お問い合わせ先:https://www.j-fsa.or.jp/personal/contact/consultation_desk.php

日本クレジットカウンセリング協会

「JCCO(日本クレジットカウンセリング協会)」では、クレジットカードや消費者ローンサービスを利用して多重債務者となってしまった方を対象に、消費者保護の観点から公正で中立的なカウンセリングを無料で実施しています。

- 相談時間:10:00〜12:40、14:00〜16:40

※土・日・祝日・年末年始を除く - お問い合わせ先:http://www.jcco.or.jp/

いずれの公的機関も、相談料は無料のため、気軽に相談できます。

ただし、以下のようなデメリットもある点に注意しましょう。

- 利用するための条件がある機関もある

- 平日のみの対応になる

- 予約が取りづらく、解決までに時間がかかる可能性がある

- 担当の弁護士・司法書士を選べない

- 相談できる時間が短い

借金の返済が難しいなら弁護士・司法書士へ相談を

借金額が大きくなってしまい、自力で返しきれない場合には、弁護士や司法書士に直接相談することも検討してみましょう。

弁護士や司法書士への相談には費用がかかる場合もありますが「初回相談は無料」としている事務所も多くあります。

とくに債務整理を考えているなら、最初から弁護士や司法書士へ相談した方がスムーズかもしれません。

弁護士・司法書士へのおもな相談窓口は、次の3つが挙げられます。

| 相談窓口 | 特徴 |

|---|---|

| 日本弁護士連合会「ひまわりお悩み110番」 | ・借金問題や債務整理を直接弁護士へ相談できる ・相談料は有料 |

| 日本司法書士会連合会 総合相談センター | ・借金問題ついて司法書士に相談することができる ・司法書士は対応できる範囲が限られている |

| 弁護士・司法書士事務所の相談窓口 | ・相談者の状況に応じて柔軟・スピーディに対応してもらえる ・相談料は無料の場合が多い |

以下で詳しく解説します。

日本弁護士連合会「ひまわりお悩み110番」

日本弁護士連合会が設けている「ひまわりお悩み110番」では、全国約300ヶ所の中から、近い場所にある法律相談センターへの案内してもらえます。

画像引用:日本弁護士連合会公式サイト

借金問題や債務整理に関することを直接弁護士へ相談できるため、円滑にコミュニケーションができ、より具体的な解決策を提案してもらえます。

電話受付時間外には、ネット予約ができるひまわり相談ネットもありますので、こちらもご利用ください。24時間いつでも全国の「法律相談センター」へ予約を申し込むことが可能です。

- 相談時間:弁護士会・事務所によって異なる

- お問い合わせ先:https://www.nichibenren.or.jp/legal_advice/search/himawari110.html

日本司法書士会連合会 総合相談センター

司法書士会は、全国各地に約150ヶ所の相談センターを設けています。クレジットや消費者金融などの借金返済、多重債務などについて相談することが可能です。

各地のセンターに問い合わせ用の電話番号があり、センターによって相談可能事項も異なります。

ただし司法書士は、1社につき140万円以上の債務がある案件については、相談・和解・代理などを行えない点に注意が必要です。

- 相談時間:司法書士会・事務所によって異なる

- お問い合わせ先:https://www.shiho-shoshi.or.jp/activity/consultation/center_list/

弁護士・司法書士事務所の相談窓口

弁護士事務所や司法書士事務所に直接相談するという方法もあります。

直接担当者に相談できるため、スピーディな解決を図れる可能性があります。

特に借金問題においては早い対応が求められますので、早期解決を目指したい方は弁護士・司法書士事務所へ相談してみるといいでしょう。

「公的機関に比べて費用がかかるのでは」と心配になるかもしれませんが、相談料は無料としている事務所も多くあります。

まずは無料相談を活用して、ご自身の悩みを解決してくれる弁護士を探してみてはいかがでしょうか。

弁護士に相談するメリット

債務整理を視野に入れた場合の相談先として紹介した弁護士・司法書士事務所ですが、全国にいくつもあるため、どこを選んだらよいか迷ってしまうかもしれません。

ここでは、弁護士・司法書事務所を選ぶときのポイントをご紹介します。

任意整理については下記記事で詳しく解説しています。

借金問題を相談をする弁護士事務所を選ぶポイント

債務整理を視野に入れて弁護士事務所を選ぶ際は、どのような点に注目するといいのでしょうか。

ここでは、弁護士事務所を選ぶ際のポイントをご紹介します。

弁護士事務所の選び方については下記記事で詳しく解説しています。

債務整理の相談・解決実績が豊富か

まずは「債務整理の解決実績」を確認しておくとよいでしょう。弁護士事務所によって得意領域は異なるため、依頼する案件について豊富な実績があるとは限りません。

債務整理の中でも特に「任意整理」や「過払い金返還請求」は、債権者である貸金業者との交渉となるため、貸金業界に関する理解や交渉経験などが重要です。

Webサイトに解決実績・受任実績が掲載されていない場合でも「得意分野」「積極的に取り組んでいる分野」などと表記があれば、一定の実績があると想定されます。

日本弁護士連合会の規約では「得意でないものを得意分野として表示」することはできないためです。

〈日本弁護士連合会の規約〉

(1) (前略)客観性が担保されないまま専門家、専門分野等の表示を許すことは、誤導のおそれがあり、国民の利益を害し、ひいては弁護士等に対する国民の信頼を損なうおそれがあるものであり、表示を控えるのが望ましい。

(2) 得意分野という表示は、その表現から判断して弁護士等の主観的評価にすぎないことが明らかであり、国民もそのように受け取るものと考えられるので、規程第3条第2号又は第3号に違反しないものとする。ただし、主観的評価であっても、得意でないものを得意分野として表示する場合は、この限りでない。

※引用:日本弁護士連合会「業務広告に関する指針」

依頼費用が適切か・支払い方法が選べるか

債務整理にかかる弁護士費用が適切であること、支払い方法を選べることも事務所を選ぶうえで大切なポイントです。

弁護士費用の相場は、債務整理の方法ごとに、おおむね次のようになります。

| 任意整理 | 5~15万円程度* |

|---|---|

| 個人再生 | 50~80万円程度 |

| 自己破産 | 50〜130万円程度 |

*債権者1社あたり

※実際の費用は状況によって異なります

依頼をする前に、弁護士事務所のWebサイトなどで、弁護士費用が上記の相場に当てはまるかを確認しておきましょう。

特に任意整理報の酬額は、日本弁護士連合会の「債務整理の弁護士報酬のルール」によって次のように規定されています。

- 解決報酬金(解決に対する報酬金):1社あたり原則2万円以下。

- 減額報酬金(減額に対する報酬金):減額分の10%以下。

※参考:日本弁護士連合会「債務整理の弁護士報酬のルールについて」

※自己破産、個人再生などは報酬規制の対象外です。

弁護士費用の内訳は、原則として「着手金+報酬金」となります。

用語集

着手金とは?

用語集

着手金とは?

結果のいかんにかかわらず、受任時に受領する報酬。着手金が無料の弁護士事務所もありますが、別途事務手数料が必要な場合もあるので、総額で判断するとよいでしょう。

用語集

報酬金とは?

案件の成功の程度に応じて受ける報酬。

費用の支払い方法や、支払うタイミングもあらかじめ確認しておきましょう。

分割払いに応じてくれる場合は、すぐに現金を用意できない場合でも弁護士に依頼をすることができます。

弁護士費用の相場については下記記事で詳しく解説しています。

相談しやすい環境が用意されているか

弁護士に依頼することは、一般の方には敷居が高く感じられるかもしれません。借金問題を相談することはデリケートな問題なので、第三者には話しにくいでしょう。

そのため気軽に相談できる環境があることも大切です。また平日の日中以外にも連絡がとれることも重要です。

おもに次のような点に注目して、弁護士事務所を選ぶとよいでしょう。

- 日・祝日や深夜でも相談受付けをしている

- 無料で相談できる

- 全国どこからでもオンライン相談ができる

- 女性専用の窓口がある

- 事務所の立地のアクセスがよい

なお弁護士に債務整理を依頼する際は、必ず対面での面談が必要となります。弁護士は、依頼主と会わずに債務整理の依頼を受けることはできないのです。

これは、日本弁護士連合会(日弁連)の「債務整理事件処理の規律を定める規程」で定められているためです。

そのため弁護士事務所の場所も、駅から近いなどアクセスの良さを確認しておくとよいでしょう。

※完済済みの過払い金の返還請求の場合は、必ずしも対面面談が必要ではありません。

借金問題にお悩みなら弁護士法人・響にご相談ください

「借金問題を相談したい」「借金問題を早く解決したい」とお悩みの方は、弁護士法人・響にお気軽にご相談ください。

弁護士法人・響では、借金問題に関する相談を無料で受け付けています。

ご相談者様の状況や希望をお伺いして、債務整理や過払い金返還請求の中から最適と思われる方法をご提案します。

正式にご依頼いただけば、手続きや交渉のほとんどをお任せいただけます。

※法的手続きの場合は、ご依頼者様自身で書類収集を行っていただく必要がありますが、ていねいにサポートをいたします。

受付は24時間365日無料、全国対応可能なので、まずはお気軽にご相談ください。

弁護士法人・響の弁護士費用(相談料無料)

弁護士法人・響の弁護士費用は、明朗な料金メニューをご用意しております。

もちろん日本弁護士連合会の規定にのっとっているので、あとから追加料金が発生することはなく安心してご依頼いただけます。

実際の費用はご依頼者様ごとに異なるため、あらかじめお見積もりを作成・提示のうえ、ご納得いくまで説明いたします。

| 債務整理の種類 | 弁護士費用 |

|---|---|

| 任意整理 | ・相談料:無料 ・着手金:55,000円〜 ・解決報酬金:11,000円〜 ・減額報酬金:減額分の11% |

| 個人再生 | ・相談料:無料 〈住宅なしの場合〉 ・着手金 33万円〜 ・報酬金 22万円〜 〈住宅ありの場合〉 ・着手金 33万円〜 ・報酬金 33万円〜 |

| 自己破産 | ・相談料:無料 ・着手金:33万円〜 ・報酬金:22万円〜 |

※価格は税込

相談料は無料、費用の分割払いにも対応していますので、すぐに費用をご用意できない場合でも、債務整理をご依頼いただけます。

ご依頼いただければ、即日~1週間以内に債権者へ「受任通知」を送付して督促や返済がストップするため、その間に弁護士費用をご用意いただくことも可能です。

弁護士法人・響は全国主要都市に拠点あり

弁護士法人・響(ひびき)は、全国の主要都市にオフィスがあります。

弁護士に債務整理を依頼する際は、必ず面談が必要となります。弁護士法人・響のオフィスは駅から近いため、ご来所いただく際のアクセスの良さも特長です。

※完済済みの過払い金返還請求の場合は、必ずしも対面面談が必要ではありません。

東京(新宿・立川)オフィス

●弁護士法人・響

〒169-0074

東京都新宿区北新宿2-21-1 新宿フロントタワー14階

●西新宿第2オフィス

〒163-0590

東京都新宿区西新宿1-26-2 新宿野村ビル29階

●立川オフィス

〒190-0012

東京都立川市曙町2-16-6 テクノビル4F

札幌オフィス

〒060-0001

北海道札幌市中央区北1条西8丁目2番地39

ISM札幌大通(旧みたけ大通ビル)5階

大阪オフィス

〒541-0046

大阪府大阪市中央区平野町2-4-9 淀屋橋PREX 9階

高松オフィス

〒760-0023

香川県高松市寿町1-3-2 日進高松ビル7階(旧高松第一生命ビル)

豊岡オフィス

〒668-0024

兵庫県豊岡市寿町8-30 ビルやまとら2階

福岡オフィス

〒810-0073

福岡県福岡市中央区舞鶴3-1-10 オフィスニューガイアセレス赤坂門No.19 11階

那覇オフィス

〒900-0015

沖縄県那覇市久茂地2-22-10 那覇第一生命ビルディング3階

詳しくは運営者情報に記載しております。

弁護士法人・響についてさらに詳しく知りたいという方は、よくある質問をご覧ください。

弁護士法人・響への借金相談・解決事例

実際に弁護士法人・響にご相談いただき、借金問題を解決された方の事例を紹介します。

借金相談事例1 任意整理で月々の返済額が1/4以下に減額

| 【返済総額】 | 370万円→任意整理後 300万円 |

|---|---|

| 【月返済額】 | 22万円→任意整理後 5万2,000円 |

【弁護士に相談をした経緯】

車を購入した矢先にコロナの影響で収入が減り、リボ払いも使っていたので、なかなか元金が減らず利息ばかりを支払っている状態が続いて悩んでいました。

月の返済額だけでもなんとか減らせないかという一心で、弁護士事務所に相談して任意整理をしました。

【弁護士に相談をした感想】

任意整理をする前は「収入が減りこの先どうなるんだろう」「家族や会社にバレてしまうかもしれない」「破産するしかないのか」といった悩みで苦しかったですが、今はこうした悩みが払拭できてホッとしています。

これからは毎月の返済をしっかり支払っていこうと、前向きに考えています。

借金相談事例2 任意整理で返済総額が50万円減額

| 【返済総額】 | 270万円→任意整理後 220万円 |

|---|---|

| 【月返済額】 | 12万円→任意整理後 4万6,000円 |

【弁護士に相談をした経緯】

20代前半に結婚したのですが、ショッピングや浪費で借金総額が270万円にもなっていました。

当時夫は転職活動中で家の収入は私の給料15万円と夫のアルバイト代5万円のみでした。どう考えても毎月の返済額が足りず、どうなってしまうのだろうと不安な気持ちでいっぱいでした。

借金を減らす方法を調べ、弁護士事務所にメールで問い合わせをし、すぐに相談・手続きをお願いしました。

【弁護士に相談をした感想】

若いうちに借金完済の目処がたって本当に良かったです。今後は夫にも生活費を入れてもらえるように話しあったので、二人で協力して返済を続けていきます。

借金相談のよくある疑問と回答

借金問題に悩んでいるものの、さまざまな事情や疑問があり相談に踏み切れないという方もいるでしょう。

そんな疑問を解消するために、よくある疑問と回答をご紹介します。

Q1.女性の弁護士に相談することはできますか?

女性の方で「男性の担当者に相談するのは抵抗がある」といった場合には、相談する際に女性の担当者を希望することが可能な場合もあります。

相談窓口へ問い合わせた際に、女性の担当者を希望する旨を伝えましょう。

※希望どおりとならない場合もあります。

Q2.家族に内緒で弁護士に借金相談できますか?

弁護士や司法書士には守秘義務があるため、相談した事実や相談内容を家族に伝えるようなことは基本的にありません。

相談時に「家族に内緒で借金の相談をしたい」などと伝えれば、最善を尽くしてくれるはずです。

Q3.身内や知人の借金について第三者から弁護士への相談は可能ですか?

借金相談なら、ご本人以外の方でも問題ありません。

ただし、実際に債務整理手続きをする場合は本人の同意も必要ですので、第三者だけで手続きを進めることはできません。

Q4.借金の借り換えなどの相談も弁護士にできますか?

借金問題を解決する際、金利の低いローンに借り換えたり、おまとめローンを利用したりといった方法もあります。

債務整理を行う前に、借り換えや借金の一本化といった方法についてもアドバイスすることは可能です。

ただし、借り換えやおまとめローンを使用した場合、月々の返済を少なくしたり、金利を抑えられる可能性はありますが、借金自体の減額はないことに注意が必要です。

借金の借り換えについては下記記事で詳しく解説しています。

Q5.過払い金(過払い金返還請求)の相談も弁護士にできますか?

弁護士は債務整理だけでなく、過払い金の相談にも乗ってくれます。

過払い金返還請求の相談に応じてくれるほか、引き直し計算や貸金業者との交渉なども行なってくれます。

過払い金については下記記事で詳しく解説しています。

Q6.詐欺やヤミ金の借金相談はどこにすればいいですか?

詐欺やヤミ金の被害にあっている場合には、警察をはじめ、法テラス、消費生活センターなどが相談窓口として挙げられます。

特にヤミ金の場合、違法な金利での貸付けや違法な取り立てを行っていることが多いため、なるべく早く取り立てをやめさせるためにも、迅速に行動するようにしましょう。

Q7.奨学金返済の相談はどこにすればいいですか?

奨学金が返済できない場合には、救済制度が設けられていますので、日本学生支援機構(JASSO)に相談してみましょう。

条件はありますが、月々の返済額を減らしたり、返済の免除ができる可能性があります。

救済制度が利用できず、どうしても返済が不可能という場合には、弁護士や司法書士に相談し、債務整理を検討するという選択肢もあります。

奨学金が払えない場合の対処法については下記記事で詳しく解説しています。

Q8.借金を減額できる債務整理とはどのような方法ですか?

債務整理とは、債権者(貸主)との交渉や裁判所への申立てによって、借金を減額・免除する方法です。次の4つの種類があります。

- 任意整理

- 自己破産

- 個人再生

- 特定調停

- ●任意整理は債権者と直接交渉し利息をカットしてもらう方法

- 「任意整理」は、裁判所を通さず債権者(貸した側)と、借金の返済方法について直接交渉する方法です。

おもに将来利息などをカットできる可能性があり、減額後の借金は3〜5年程度で返済します。

任意整理については下記記事で詳しく解説しています。

- ●自己破産は裁判所を介して借金を返済免除にしてもらう方法

- 「自己破産」は、裁判所を介して借金の支払義務を免除(免責)してもらう方法です。一部の非免責債権をのぞき、すべての借金を返す必要がなくなります。

自己破産については下記記事で詳しく解説しています。

- ●個人再生は借金の80~90%程度を減額してもらう方法

- 「個人再生」は、裁判所から再生計画の認可決定を受けて借金を減額する方法です。

借金額に応じて、5分の1~10分の1程度に減額できる可能性があり、減額後の借金は原則3年、最長5年で返済します。

個人再生については下記記事で詳しく解説しています。

- ●特定調停は当事者同士で話し合って返済額を調整する方法

- 「特定調停」とは、裁判所の仲介によって債権者と話し合って返済計画を立て直すことで借金を減額してもらう解決方法です。

借金の減額幅などは任意整理と似ていますが、弁護士などに依頼することなく債務者自身で手続きを行うことができます。

特定調停については下記記事で詳しく解説しています。

Q9.ギャンブルが原因の借金でも債務整理できますか?

債務整理は、ギャンブルが理由の借金でも利用できます。

自己破産のみ、賭博行為(ギャンブル)は免責不許可事由に該当するという理由で免責が認められない可能性があります。

ただし免責不許可事由に該当しても、裁判官の判断で免責が認められることがある(裁量免責)ため、まずは弁護士に相談してみましょう。

ギャンブルが原因の借金については下記記事で詳しく解説しています。

Q10.生活保護受給中でも債務整理できますか?

生活保護を受給していても債務整理は可能ですが、自己破産が解決策となります。

生活保護は、一定の収入が得られる場合には受給できません。

そのため、ある程度の収入を得て返済をするという前提の任意整理や個人再生は、生活保護受給者には向いていません。

生活保護受給中の債務整理については下記記事で詳しく解説しています。

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ