借金の返済が難しい場合、とるべき方法は状況によって異なります。

- 支払い不能状態に近く、滞納しているなど苦しい状態

→弁護士に相談し、債務整理をする

- 今月の返済日だけ返せない状態

→借入先に返済日・返済額を調整してもらう

- 毎月、返済額が少しずつ足りない状態

→固定費を中心に毎月の収支を見直す

借金を返済できない、払えないと感じたら、一人で抱え込まずに債務整理の相談をすることが重要です。

債務整理には自己破産以外にも任意整理、個人再生などがあり、ご自身の状況にあった方法で借金を減額できる可能性があります。

返済できないからと放置し、滞納が続いてしまうと、最終的には法的措置がとられ、給与や財産が差し押さえられてしまうこともあります。

弁護士法人・響では、24時間365日無料相談を受け付けています。

ご依頼いただければ最短即日で支払の督促をストップすることも可能ですので、お気軽にご相談ください。

相談は何度でも無料です。

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ

目次

「いきなり弁護士に相談するのは怖い…」そんな方は、弁護士法人・響が運営する借金減額診断で、借金を減らせるか診断してみましょう。無料・匿名で利用できます。

【3つの質問に答えるだけ】借金減額診断を試してみる

※弁護士には守秘義務があり、減額診断の過程で入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

借金を返せない・払えない場合はどうする?状況別対処法

借金を返せない・払えないときの対処法は、置かれた状況によって異なります。

状況別に、それぞれ以下のような対処法が選択肢になるでしょう。

「返済を2ヶ月以上滞納しそう・している」

→弁護士に相談して債務整理をする

「今月分だけ返せない」

→借入先に返済日・返済額を調整してもらう

「毎月、返済額が少しずつ足りない」

→固定費を中心に毎月の収支を見直す

「借金がなかなか減らず返済がきつい」

→金利の高い借金を優先的に返済する

→金利の低いローンに借り換える

「返済中に病気になった」「無職になってしまった」

→公的融資制度・給付金などを使う

※クリックで該当箇所に飛びます。

借り換えやおまとめローンの利用は、返済に困っている場合には効果的ではないケースもあります。

任意整理・個人再生・自己破産など「債務整理」と呼ばれる手段が根本的な借金問題の解決につながる場合が多いといえます。

それぞれ詳しく見ていきましょう。

借金の減額については、以下の記事でも詳しく説明しています。

弁護士に相談して債務整理をする

「しばらく最低弁済額しか払えていない」、「滞納して督促がきているけど、払えない」

このような場合は、債務整理が選択肢の一つになります。

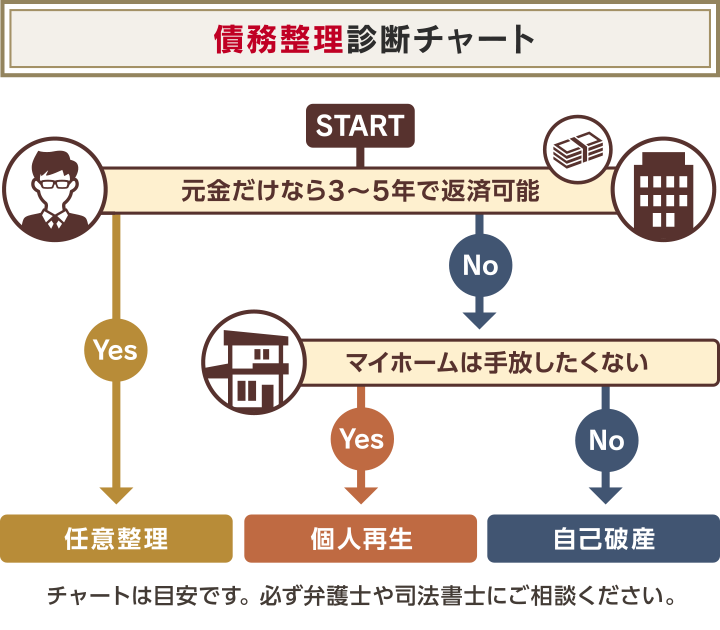

債務整理とは交渉や法律で定められた手続きを通して、借金返済の負担を軽くする方法のことです。債務整理には主に以下のような種類があります。

| 任意整理 | 債権者(貸主)と交渉して、 将来利息や遅延損害金を免除する手続き →毎月の返済額を下げたい人向け |

|---|---|

| 個人再生 | 裁判所に申し立て、家を残しながら 借金を80%〜90%減額する手続き →住宅を守りながら借金を減額したい人向け |

| 自己破産 | 裁判所に申し立て、 借金を全額免除してもらう手続き →全く返済できないときの最終手段 |

債務整理をするべきか、どの方法を選んでどう進めるかは弁護士に相談して決めるのがよいでしょう。

債務整理については、次の記事で詳しく解説していますので、合わせてご確認ください。

以下より、債務整理の各方法について解説していきます。

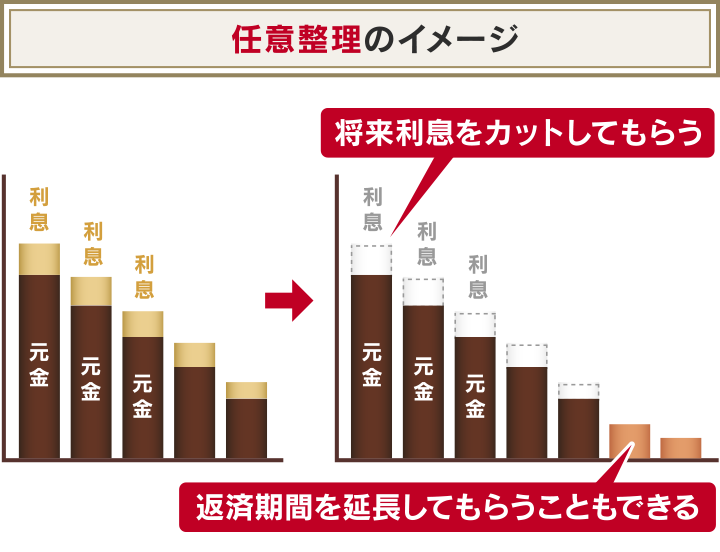

任意整理はこれからかかる利息をカットしてもらう方法

任意整理は債務整理と呼ばれる方法の一つで、債権者と直接交渉し、無理のない返済方法を決めていきます。

一般的には、将来利息(完済まで支払う利息)をカットし、残った元金を3〜5年程度で返済することを目指します。

たとえば、120万円の残高がある借金で任意整理をすると、以下のような結果が得られるかもしれません(※)。

| 任意整理しなかった場合 | 任意整理した場合 | |

|---|---|---|

| 返済回数 | 36回 | 60回 |

| 毎月の返済額 | 4万1,598円 | 2万円 |

| 返済総額 | 149万7,524円 | 120万円 |

任意整理のメリット・デメリットは以下のとおりです。

- 交渉の対象とする債権者を選べるため、家や車などの財産や保証人に対しての影響を抑えられる

- 裁判所を介さないため、家族や友人・会社に知られる可能性が低い

- 過払い金があれば元金も減額できる

- 借金の減額幅は他の方法より小さい

- 残債の完済から5年程度、いわゆるブラックリストに載る

任意整理では借金の元金の減額は難しい一方、周囲に知られる・車が回収されるといった、生活に影響するデメリットが少ないというのが特徴だといえます。

上で解説したとおり、滞納が続いている場合はすでにブラックリストに載っていることが多いため、任意整理することによるデメリットはあまり感じられないかもしれません。

※以下のような条件のシミュレーションであり、あくまで一例です。このとおりに減額されることを約束するものではありません

- 借入条件・返済状況:借入利率15.0%、残りの返済期間3年、滞納履歴なし

- 任意整理の和解条件:将来利息は全額カット、返済期間は3年から5年に延長

※返済シミュレーションで計算をしています。実際の返済額などは異なる場合があります

任意整理については、以下の記事で詳しく解説しています。

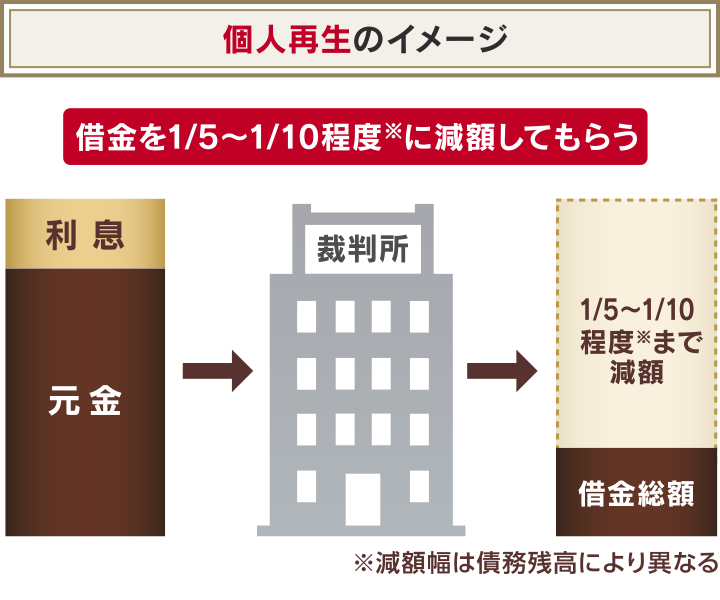

個人再生は借金額の圧縮・持ち家のキープを図る手続き

個人再生は裁判所を通じて、借金を5分の1~10分の1程度に減額することを認めてもらう方法です(最低100万円は返済する必要があります)。

減額された借金は、原則3年(最長5年)で返済することになります。

- 借金の元金ごと大幅に減額できる

- 手続きを開始すると、債権者は差押えなどの強制執行ができなくなる

- 住宅ローン返済中であっても「住宅ローン特則」を利用すれば家を残せる可能性がある

- 裁判所を介した手続きのため、家族や友人・会社に知られる可能性がある

- 手続きが煩雑で、かかる期間も長い

- 保証人がついている借金がある場合、保証人が一括請求を受ける

- 残債の完済から5年程度、もしくは手続き開始後7年程度、いわゆるブラックリストに載る

個人再生ができるおもな条件は、以下のとおりです。

- 将来的に継続的・安定的な収入があり、再生計画にのっとった返済ができること

- 借金総額(住宅ローンを除く)が5,000万円以下であること

個人再生については、以下の記事で詳しく解説しています。

自己破産は返済不能になった借金の支払い免除を図る手続き

自己破産は、裁判所に申立てを行い、一部を除いてすべての借金の免責(支払い義務の免除)を認めてもらう方法です。

- 借金を原則全額免除してもらえる

- 手続きを開始すると、債権者は差押えなどの強制執行ができなくなる

- 免責後に得た収入や財産は、原則として自己破産した本人が自由に使える

- 一定以上の価値がある財産は回収・清算される

- 裁判所を介した手続きで、財産も回収されるため、家族や友人・会社に知られる可能性が高い

- 保証人がついている借金がある場合、保証人が一括請求を受ける

- ギャンブルなどによる借金では原則利用できない

- 手続き開始後5〜7年程度、いわゆるブラックリストに載る

自己破産については、以下の記事で詳しく解説しています。

債務整理にはデメリットもある

債務整理のいずれの方法にも共通するデメリットとして信用情報機関への事故情報の登録(いわゆるブラックリスト入り)があります。

事故情報が登録されると、以下のような影響があります。

- 金融機関での新規の借り入れやクレジットカードの作成ができなくなる

- スマホや携帯電話の分割払いができなくなる

- 奨学金、未成年者のクレジットカード作成などの保証人になれない

- 賃貸住宅の契約ができない場合がある

債務整理の手続開始決定日、借金の完済日などから5~7年程度(※)です。

ただし借金を2ヶ月以上滞納した時点でも事故情報は登録されてしまうので、滞納が避けられないケースでは債務整理をした方がよいこともあるでしょう。

※2022年11月以前の場合、5〜10年程度

| 任意整理 | 個人再生 | 自己破産 | |

|---|---|---|---|

| 借金の減額幅 | 小 原則将来利息カット |

中 1/5〜1/10に圧縮 |

大 原則全額免除 |

| いわゆるブラックリスト入り | 〇 完済後約5年 |

〇 約5~7年 |

〇 約5~7年 |

| 督促・取り立ての停止 | 〇 和解後 *1 |

〇 申立て後 * 1 |

〇 申立て後 *1 |

| 差押えなどの停止 | × | 〇 | 〇 |

| 官報への掲載*2 | × | 〇 | 〇 |

| 裁判所に行く必要 | × | 〇 | 〇 |

| 収入の必要 | 〇 | 〇 | × |

| 家族や会社にバレる可能性 | × | ◯ | 〇 |

| 住宅の回収・処分 | × | × | 〇 |

| 車の回収・処分 | × | △ ローン返済中の場合 |

〇 |

| 保証人への影響 | × | 〇 | 〇 |

| 生命保険の解約 | × | × | △ 場合による |

| 銀行口座の凍結 | × | 〇 | 〇 |

| 職業・資格の制限 | × | × | 〇 手続き中のみ |

*1 弁護士に依頼すると依頼後すぐに止められる(詳しくは後述)

*2 官報は新しい法律など重要な事柄を国民に知らせる国の機関紙

借入先に返済日・返済額を調整してもらう

「今月だけどうしても返済日までにお金が準備できない」という場合は、借入先に相談して返済日、返済額を調整してもらいましょう。

相談方法は貸金業者によって異なりますが、

- 利用者専用の電話番号

- 会員サイト

- 専用アプリ

などから返済額の設定や問い合わせができます。

- 返済が難しい理由

- いつまでに返済できるか・いくらなら返済できるかの見込み

| 貸金業者の例 | 連絡先 |

|---|---|

| プロミス | 電話番号:0120-24-0365 (受付時間:オペレーター問い合わせは平日9:00~18:00、自動音声問い合わせは24時間) プロミス会員サービス・アプリ プロミス会員サービスやアプリ内の「今回のご返済期日についてのご相談」を選択 参考:ご返済について|よくあるご質問|プロミス公式サイト |

| アコム | 電話番号:0120-629-215 (受付時間:平日9:00〜18:00) アコムマイページ マイページに「返済額の変更」が表示されている場合はオンライン手続き可能 参考:【アコム公式FAQ】毎月の返済金額を変更することはできますか? |カードローン・キャッシングならアコム |

| アイフル | 電話番号:0120-109-437 (受付時間:平日9:00~18:00) スマホアプリ・会員サービス メニューの「返済日の延期(今月のみ)」を選択 参考:急な出費で返済が遅れるときは、どうすればよいですか?_アイフル |

※すべて2023年4月時点の情報です。お問い合わせの際は最新情報を確認のうえ、番号のかけ間違いがないように注意してください

返済日は、2週間ほど調整できることもあるようです。

連絡の際は、以下の項目を簡潔に、わかりやすく伝えるようにしてください。

固定費を中心に毎月の収支を見直す

「毎月の返済額が少しずつ足りない…」という場合は、毎月の収支を見直してみましょう。

特に、毎月一定額支払っている固定費には、削減できる費用が潜んでいることも少なくありません。

無駄を見直すことで毎月の返済資金を捻出できる可能性があります。

見直したい対象は、以下のような費用です。

- 携帯電話料金や通信料金などの通信費

- 生命保険・損害保険・自動車保険などの保険料

- 動画や音楽配信サービスなどのサブスクリプション(サブスク)利用代金

あわせて、食費、光熱費なども削減できないか、無理のない範囲で洗い直してみましょう。

場合によっては、副業などで収入を増やすのも選択肢となるかもしれません。

借金返済時の計画の立て方について、詳しくは以下の記事で解説しています。

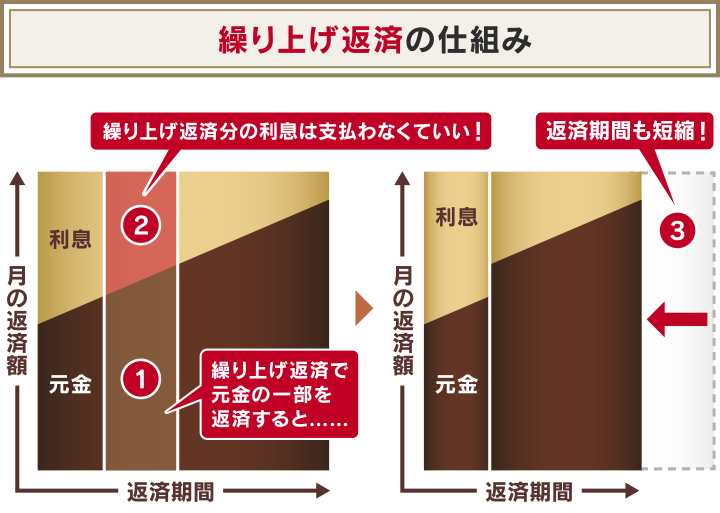

金利の高い借金を優先的に返済する

「2社以上から借り入れをしていて、なかなか借金が減らない」場合は、借入先ごとの金利を見比べ、金利が高いものから優先的に返済することを考えてみましょう。

金利が高いと利息額は膨らみやすく、返済が長期化するほど総返済額も膨らんでいくことになります。

ボーナスなどまとまった収入が見込めるのであれば、金利の高い借金の「繰り上げ返済」や「一括返済」に充てるのもひとつの手です。

それによって利息が軽減され、返済の道筋がつけられるかもしれません。

消費者金融やクレジットカードのキャッシングの金利は、以下のように高い傾向があります。

| ローン名 | 貸付金利(年利) |

|---|---|

| アコム カードローン | 3.0〜18.0% |

| エポスカード キャッシング | 18.0% |

| みずほ銀行カードローン | 2.0〜14.0% |

| ろうきんカードローン (マイプラン) |

5.275〜8.475% * |

※2023年4月時点の情報です

* 団体会員の構成員・生協会員の組合員および同一生計家族以外の一般勤労者の場合

注意して毎月の返済額や利率を再度チェックしてみてください。

金利の低いローンに借り換える

「ある程度の金額を返済しているのに、なかなか借入残高が減らない」場合、金利の低いローンに借り換えることで返済しやすくなる可能性があります。

ローンの金利が下がれば利息が減り、借金の元金が減る速度も上がるうえ、支払総額も減るためです。

例えば「年利18.0の消費者金融カードローンA社」からの借り入れを毎月2万円ずつ返済をしている状態で、「年利14.5%の銀行カードローンB社」に借り換えを行い、同じように毎月2万円返済していくとします。

この場合、借入残高が50万円と仮定すると、借り換えの前後で返済回数と支払総額は下記の表のようになります。

| 借り換えなかった場合 | 借り換えた場合 | |

|---|---|---|

| 返済回数 | 32回 | 30回 |

| 支払総額 | 63万1,374円 | 59万8,870円 |

借り換えで期待できるのは、おもに返済期間の短縮と結果的な支払総額の減額といえます。

すでに借金によって生活が困難なレベルだと、あまり効果は得られないかもしれません。

また新たなローンの審査に通らず、借り換え自体ができないことも少なくありません。

また、借金を借金で返すのは根本的解決とはならないため、借金に苦しんでいる人は慎重に検討するようにしましょう。

さらに、借り換えを行う場合は以下の注意点もあります。

- 支払総額が増えることもある

借り換え時に毎月の返済額を減らすと返済期間は長くなり、その間利息が付き続けるので支払総額が増えてしまうことも想定されます。

- 過払い金の返還を請求できなくなることもある

既存の借金で過払い金(かつて法定金利以上で支払っていた分の利息)が発生している場合、過払い金の返還請求ができなくなる可能性もあります。

借金返済シミュレーターを使うなどして、返済計画は慎重に立てる必要があるでしょう。

借金の借り換えについて、詳しくは以下の記事で解説しています。

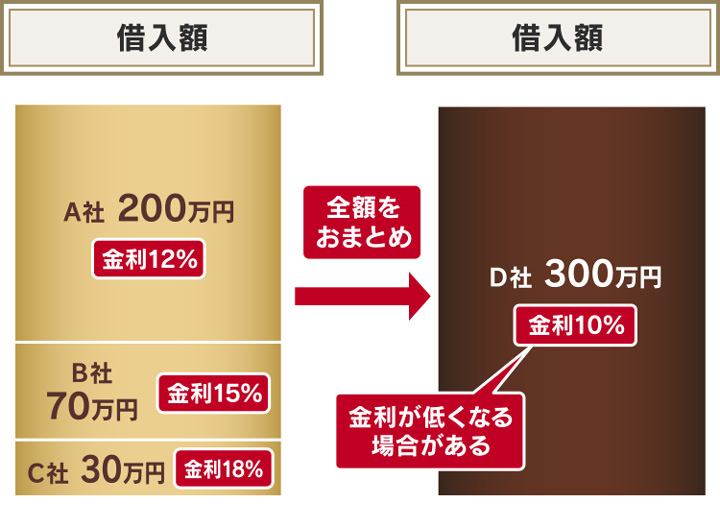

金利の低いおまとめローンで借金を一本化する

「複数社から借り入れをしていて、利息がかさみ返済が難しくなっている」場合、借入先を一本化できる「おまとめローン」を使うことが解決法として考えられます。

おまとめローンは銀行や消費者金融などで取り扱われており、通常のローンやキャッシングなどよりも金利は低めに設定されているのが一般的です。

借入額が大きいほど利息制限法で定められた上限金利が低くなるため、一本化して1つの会社からの借金額を大きくする方が金利が低くなる可能性があります。

返済先が1社になるため、返済日などが管理しやすくなる点もメリットです。

しかし、すでに毎月の返済に困っている場合、おまとめローンは効果的でないケースも少なくないでしょう。

以下のような理由があるためです。

- 借金の一本化により1社の借入金額は大きくなるため、その分審査が厳しくなり、通りにくい傾向がある

- おまとめローンを利用しても借金の返済のために借金をしている状態で、根本的解決にはならない

さらに、上で紹介した借り換えと同様、支払総額が増える可能性や、過払い金の返還請求を請求できなくなることもある点も踏まえておきましょう。

公的融資制度・給付金などの利用を検討する

何かしらの理由による収入減少で生活が困窮している場合、下記のような公的融資制度や給付金制度を利用できる可能性があります。

| 制度名 | 貸付上限額 | 貸付利率(年率) | おもな利用条件 |

|---|---|---|---|

| 緊急小口資金 | 10万円 | 無利子 |

|

| 母子父子寡婦福祉資金貸付金 | 月10万5,000円*1 など |

無利息〜年1.0% | 20歳未満の児童のひとり親 |

| 総合支援資金 | 月15万円×3ヶ月(最長6ヶ月)*2 など | 無利息〜年1.5% |

|

| 住居確保給付金 | 5万3,700円×3ヶ月(最長9ヶ月)*3 | なし(給付金のため) |

|

| 新型コロナウイルス 感染症対応 休業支援金・給付金 |

8,355 円×休業日数 | なし(給付金のため) | 新型コロナウイルス感染症・まん延防止措置の影響での休業中に賃金(休業手当)を受けることができなかった |

*1 生活資金(知識技能を習得している間、医療若しくは介護を受けている間、ひとり親家庭になって7年未満の方の生活を安定・継続する間、または失業中の生活を安定・継続するのに必要な生活補給資金)の場合の例

*2 単身世帯の場合

*3 東京特別区、単身世帯の場合

*4 住民税非課税世帯のこと(年収100万円程度)

公的な貸付制度であっても返済は必要です。

そのため、こうした制度の利用は「低利子で借り入れができれば生活の立て直しができる」というめどが立っている場合に適しているといえます。

借り入れても返済のめどが立たないケースなどは後述する債務整理などを検討した方がよいケースもあるでしょう。

なお、下記の情報は、2023年4月現在のものです。

実際に利用する際は、各参考ページから利用条件や申し込み方法をよく確認するようにしてください。

緊急小口資金

申し込みから1週間以内を目安に、無利子で最大10万円の融資を受けられる制度です。

原則、融資を受けた日から14ヶ月以内の返済が必要となります。

申請・問合せ先は、各市区町村の社会福祉協議会です。

参考:緊急小口資金のご案内 - 東京都福祉保健局 、生活福祉資金|全国社会福祉協議会

母子父子寡婦福祉資金貸付金

20歳未満の子どもがいるひとり親を対象にした貸付制度です。

生活費、子どもの学校生活にかかるお金や結婚資金、転居、親の就業など、幅広い用途の資金を借りられます。

貸付利率は借り入れの目的や連帯保証人を立てられるかどうかによって異なりますが、最高で年利1.0%です。

参考:母子父子寡婦福祉資金貸付金制度│内閣府男女共同参画局

申請・問合せ先は各地方公共団体の福祉担当窓口で、最寄り窓口は以下ページから確認可能です。

参考:都道府県・指定都市社会福祉協議会のホームページ(リンク集)|全国社会福祉協議会

総合支援資金

離職や減収により日常生活全般が困難になっている世帯を対象にした貸付制度です。

生活再建までの間に必要な生活費用について、連帯保証人を立てられる場合は無利子、連帯保証人を立てられない場合は年利1.5%で借りられます。

ただし、審査に時間がかかるケースもあるため、注意してください。

申請・問合せ先は各市区町村の社会福祉協議会です。

住居確保給付金

市区町村ごとの基準の家賃額が原則3ヶ月(最長9ヶ月)支給される給付金制度です。

おもに家計を担っている人が仕事を辞めざるをえなかったり、やむをえない理由で収入が減ってしまったりして生活が困窮している場合が対象です。

預貯金額が基準額の6ヶ月分以下であることなどが条件ですが、給付金のため、返済の必要はありません。

申請・問合せ先は、自立相談支援機関となっています。

新型コロナウイルス感染症対応休業支援金・給付金

新型コロナウイルス感染症やそのまん延防止措置の影響で休業せざるをえなかった方、シフトなどの減少があったりしても休業手当を受けられなかった方を対象にした給付金制度です。

原則的に、休業期間について賃金の60%程度を受け取れます。

ただし給付対象となる休業期間は2023年3月末まで、申請期限は2023年5月末までなので、以下参考ページから対象となるかをよく確認してください。

参考:新型コロナウイルス感染症対応休業支援金・給付金│厚生労働省

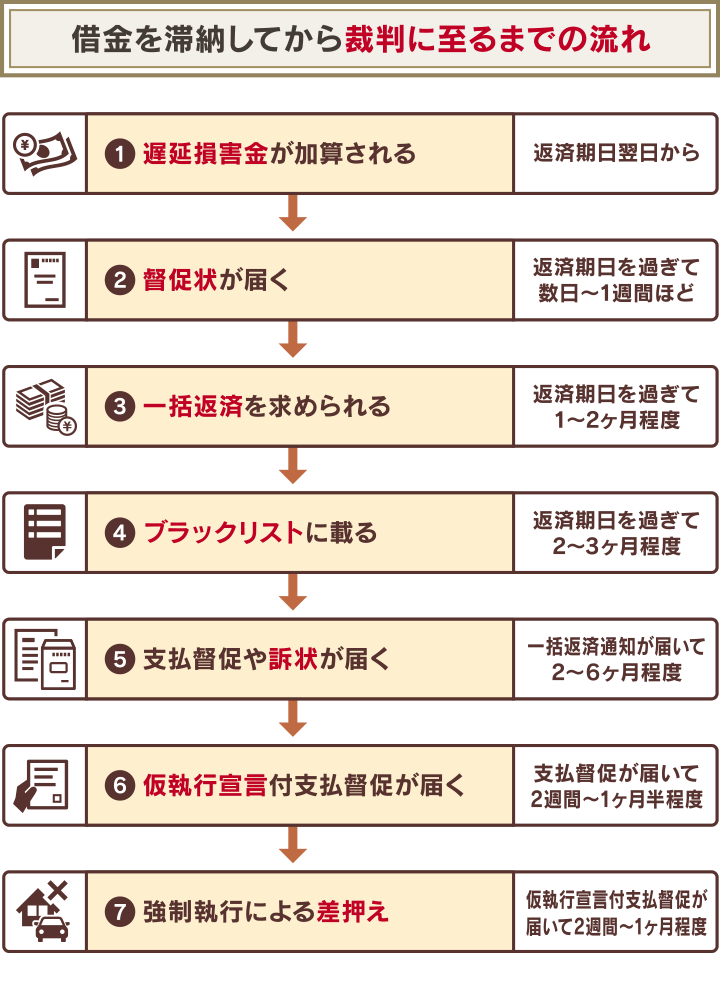

借金が返せない場合どうなる?返済日を過ぎてから末路までを解説

借金を返せなかったら、どのような事態が待っているのでしょうか。

以下のように、滞納の期間によってその内容は変わってきます。

督促の厳しさは、放置しているうちにだんだんと増していき、最終的には給与などを差し押さえられる末路を迎える可能性もあります。

ただし、借入先がカード会社や消費者金融などの貸金業者の場合、貸金業法にのっとって運営されているため、暴力的な取り立てが行われることはありません。

以下、滞納時に起きることを時系列で解説していきます。

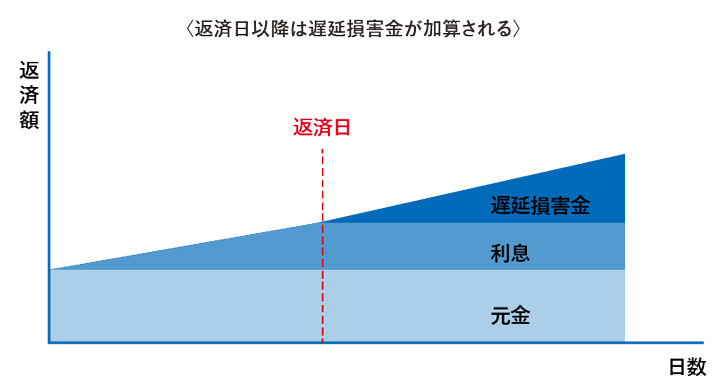

返済日の翌日から遅延損害金が発生する

返済が遅れると、遅延損害金が発生します。

返済が1日遅れただけでも、ペナルティとして遅延損害金を支払わなければなりません。

用語集

遅延損害金とは?

用語集

遅延損害金とは?

遅延損害金とは、返済期日を守らなかったことに対する損害賠償金の一種。「延滞利息」「遅延利息」とも呼ばれることがある。

詳細:遅延損害金とは?支払い義務はある?上限利率は20%!計算方法や免除方法も解説

借金を滞納した場合、借りたお金に対する利息とは別に遅延損害金を負担することとなり、 その利率は利息より高く設定されています。

会社によって異なりますが、年率14.0~20.0%が一般的です。

遅延損害金の金額は次の計算式で求められます。

遅延損害金=滞納金額×遅延損害金利率÷365(日)×滞納日数

ただし、一括返済を求められた場合は借入残高すべてに遅延損害金がかかります。

滞納金額が10万円、遅延損害金利率20%、滞納日数30日の場合、遅延損害金はいくらになるか計算してみましょう。

10万円×20.0%÷365×30日=約1,643円

このように、延滞日数が長くなればなるほど、遅延損害金は増えていきます。

利息より高い利率なので、増額幅も大きく感じられるでしょう。

数日たつと督促の電話やメールを受けたり、督促状が郵便で届いたりする

返済期日から数日過ぎると、貸金業者や金融機関から電話やメールで連絡がきます。

最初の電話は通常、本人の携帯番号にかかってきます。

突然の連絡に驚きや焦りを感じ、つい無視してしまう人も少なくありません。

すると次は郵便で督促状が送られてきます。

最初の督促状は、以下のようにていねいな文面が多いでしょう。

お忘れではありませんか?

拝啓 日頃より格別のご愛顧を賜り、厚く御礼申し上げます。

お客さまのお支払日は毎月〇〇日となっておりますが、

本日に至ってもまだご入金の確認ができておりません。

もしお忘れでございましたら、本状がお手元に届き次第、すみやかに今回ご請求金額をお支払い願います。

お支払いが遅れますと、契約の継続が困難になる場合もございます。ご注意ください。

敬具

(支払残高など)

(問い合わせ先の情報など)

督促状は、一般的に送付回数が増えるごとに文面の内容が厳しくなっていきます。

さらに、督促状を無視し続けていると、今度は自宅の固定電話や職場に連絡してくる可能性もあります。

業者は個人名などを使って自宅や職場に連絡してくることが多いですが、何度も連絡がくると家族や職場の人間に怪しまれるのは避けられないでしょう。

しかし、この時点で督促の連絡に対応して返済期日を調整し、支払いを約束すれば、督促はストップします。

何も対処しなければ、督促は止まりません。

督促状については、以下の記事で詳しく解説しています。

数週間以降は訪問による取り立てをされることも

上記までの連絡をすべて無視し続けると、貸金業者の担当者が自宅を訪問することがあります。

しかしこの際、執拗(しつよう)に返済を迫る、恫喝(どうかつ)するなどの行為は法律違反です。

また、貸金業法第21条に基づき、担当者が訪問するのは、日中などの常識的な時間帯のみと決められています。

第二十一条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

一 正当な理由がないのに、社会通念に照らし不適当と認められる時間帯として内閣府令で定める時間帯に、債務者等に電話をかけ、若しくはファクシミリ装置を用いて送信し、又は債務者等の居宅を訪問すること。

とはいえ、同居している家族が対応すれば、家族に借金滞納の事実を知られてしまうことになるでしょう。

借金の取り立てについては、以下の記事で詳しく解説しています。

2ヶ月たつと信用情報機関に事故情報が登録される(ブラックリストに載る)

返済期日から2ヶ月(61日)以上滞納すると、滞納の事実が信用情報機関に事故情報(異動情報)として登録されます。

上で解説しているとおり、これはいわゆる「ブラックリストに載る」と呼ばれる状態です。

この後は、別の貸金業者からお金を借りて返済するといったことができなくなってしまうのです。

滞納によって登録された事故情報の登録期間は、借金を完済してから約5年となっています。

いわゆるブラックリストについて、以下の記事で詳しく解説しています。

2・3ヶ月たつと催告書や一括請求の通知が届く

借金滞納が2〜3ヶ月に及ぶと、貸金業者や金融機関から「催告書」や「一括請求の通知」が内容証明郵便(※)などで届きます。

催告書は督促状より重い内容で、法的措置を検討しているという旨が書かれています。

一括請求の通知の内容は「借金残額の一括請求」と「遅延損害金の請求」を迫るものです。

つまり、一括請求には残高すべてに対する遅延損害金も上乗せされています。

毎月の返済が難しい状況であった場合、借金残額と遅延損害金を一気に返済するのはきわめて困難なはずです。

他の業者に新たに借り入れを申し込んだとしても、一括請求が届くときにはすでに事故情報が登録されているため、審査に通る可能性は低いでしょう。

したがって、貸金業者などから一括請求を通知されて返済が難しい場合は、早めに弁護士などの専門家に相談するのがよいでしょう。

この時点で専門家に依頼すれば督促は止まり、差押えを回避できます。

※ 内容証明郵便とは、文書の内容や差出人、宛先、郵送した年月日、郵送した事実を公的に証明できるサービス。法的証拠として利用できるのが特徴です

催告書については以下の記事で詳しく解説しています。

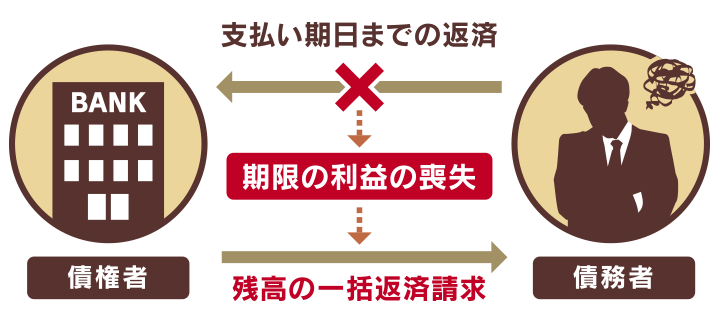

滞納が続くと一括請求をされる理由

そもそもお金を借りた側(債務者)が貸した側(債権者)に借金を分割返済できるのは「期限の利益」があるからです。

期限の利益とは、借金などの債務を負った人(債務者)が、期限が到来するまで返済をしなくてもよいという権利(利益)のこと(民法第136条1項)。

借金の滞納など、貸金業者や金融機関との契約で定められた「期限の利益の喪失条項」に当てはまった場合、分割払いできるという債務者の利益はなくなります。

その結果、一括返済が求められるのです。

一括返済と期限の利益について、以下の記事で詳しく解説しています。

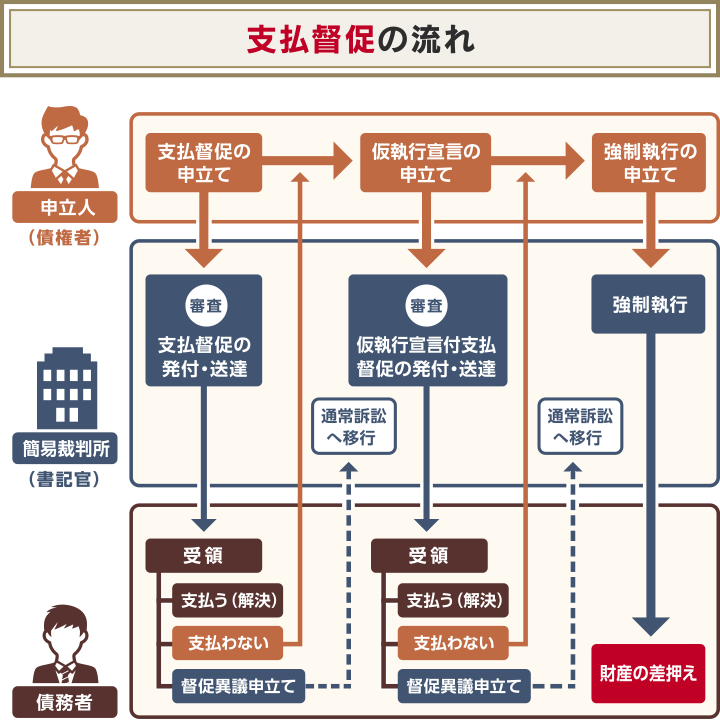

3ヶ月以降は裁判所から支払督促や訴状が届くことも

一括請求の通知も無視していると、貸金業者や金融機関は裁判所を通した督促を行う可能性があります。

貸金業者や金融機関が裁判所に申立てを行うと、裁判所から債務者に「支払督促」や「訴状」が特別送達という特殊な郵便で送られてきます。

いずれも、対処しないと差押えは目前といえるでしょう。

支払督促が届いたら2週間以内の異議申立てが必要

支払督促は裁判所が、借金などの債務を負った人(債務者)に対し、滞納した借金の支払いを命じるものです。

貸金業者など(債権者)から送られてくる督促状と比較しても厳しい文面となっています。

支払督促

当事者の表示、請求の趣旨・原因は、別紙記載のとおり。

債務者は、請求の趣旨記載の金額を債権者に支払え。

債務者が支払督促伝達の日から2週間以内に督促異議を申し立てないときは、債権者の申立てによって仮執行の宣言をする。

(年月日)

(裁判所・裁判所書記官名など)

債務者が差押えを止めるためには督促異議申立てを行い、分割払いなどを申し出て相手方と和解する必要があります。

債務者に支払督促が届いてから2週間以内に異議申立てをしないと「仮執行宣言付支払督促」が届きます。

この後、異議申立てをしなければ、最短で2週間で財産を差し押さえられます。

参考:支払督促 _ 裁判所

支払督促については、以下の記事で詳しく解説しています。

訴状が届いたら答弁書の提出と出頭が必要

訴状には、以下の2種類の書類が同封されています。

- 口頭弁論期日呼出状

指定の日時に指定の場所(裁判所)への出頭を命じる呼出状です。

債務者はそれに従わなければなりません。

- 答弁書

訴状に対する意見を書いて裁判所に提出する書類です。

債務者は、分割払いを希望する場合、「分割払いを前提とする和解手続きをしたい」などと答弁書に書いて提出する必要があります。

債務者は、これらの書類にある指示に従う必要があります。

もし裁判に債務者が出席しないと欠席裁判となり、通常、全面的に債権者の請求を認める判決が出ます。

判決が出ると、債権者は差押えを申し立てることが可能になります。

支払督促や訴状を無視すると差押えの強制執行の可能性も

強制執行による差押えは、裁判所の効力で強制的に財産が取り上げられることを指します。その命令は絶対的なものです。

差押えの対象となる財産は多岐にわたりますが、優先的に差し押さえられるのは給与、次に預貯金だといえます。

差押えが実行されたら、日常生活に甚大な影響が及びます。

借金の元金と遅延損害金を返済するまで、差押え状態は続きます。

ここまでくると、家族や職場の同僚など周りの人々に借金の事実を隠し通すのはまず不可能でしょう。

差押えについては以下の記事で詳しく解説しています。

差押えの対象となるものの内容をもう少し詳しく紹介します。

給与は一定額が毎月差し押さえられる

給与は差し押さえられる優先順位が最も高いものです。

給与の差押えは原則、手取り額の4分の1までが対象です。

ただし、手取り額が44万円を超える場合は、33万円を超えた分の金額をすべて差し押さえられる可能性があります。

なお給与差押えの際には、裁判所から直接勤務先に通告があるため、借金滞納がバレることは避けられません。

銀行口座にある預金・貯金は全額差し押さえられる

銀行口座の差押えは、強制的に口座内の預金が回収されます。

回収された後の入金は差し押さえられませんが、債権者が裁判所に再度申し立てれば、請求額に達するまで差し押さえられる可能性があります。

一定以上の現金・自宅や車などの財産が差し押さえられるケースも

給与や預金口座を差し押さえても請求額に達しない場合、自宅や自宅にある現金(66万円以上)、車やバイクなどの財産を差し押さえられる可能性があります。

差し押さえられてしまうと債務者が生活できなくなってしまうものは、原則、差押禁止財産に定められています。

大型テレビ、冷蔵庫などの家財道具は、2台以上ある場合、1台を残して差し押さえられるケースもあります。

借金を返済できないときは弁護士事務所へ相談しよう

借金が返せず困ったら、まずは抱え込まずに相談してみるのがとても重要です。

借金の悩みは、以下の表のように深刻度によって適した相談先が異なりますが、借金を返せず困ったレベルになったら弁護士に相談して早めに解決を図った方がよいでしょう。

| 相談先 | 相談内容 |

|---|---|

| 家族や身内 | ・借金返済のための節約に協力してほしい ・借金を一時的に肩代わりしてほしい(少額の場合) ・自分に万が一のことがあったときのために情報を共有しておきたい |

| 公的機関の窓口 | ・自分の借金問題の深刻さを判断したい ・自力で返済していくためのアドバイスが欲しい |

| 弁護士をはじめとする法律の専門家 | 自力での返済がつらくなってきたので対処法を考えたい |

弁護士に相談することにより、上で紹介した債務整理をするべきか、どの方法が適しているか判断してもらうことができます。

さらに、以下のようなメリットがあります。

- 相談後すぐ債務整理を依頼でき、依頼後は受任通知で債権者からの督促が止まる

- 債務整理の複雑な手続き・交渉を代理で行ってもらえる

なお、司法書士も法律の専門家であり、借金問題について相談することは可能ですが、できる業務の範囲は限られるので注意してください。

弁護士に相談するメリットについて、次の項から詳しく解説します。

借金の相談先については、以下の記事で詳しく解説しています。

債務整理すべきか・どの方法をとるべきか判断してもらえる

支払いが苦しく困っている状態では、そもそも債務整理が必要かどうか、自分で冷静に判断するのは難しいケースも多いでしょう。

さらに、前述した債務整理の方法は、それぞれメリット、デメリット、できる条件が異なります。

自分に適した債務整理を選んでスムーズに進めるのは、法的知識のない人にとってはとても難しいことです。

そこで、債務整理案件の解決実績が豊富な弁護士に事情や状況を伝えることで、自分に合った借金問題の解決方法を提案してもらえます。

債務整理が不要な状況で、無理に勧められるようなことはないので安心してください。

債務整理を依頼すると受任通知で債権者からの督促が止まる

弁護士に債務整理を依頼すると受任通知が発送され、原則督促が止まります。

受任通知は弁護士が依頼を受け、代理人になったという旨を債権者に伝えるものです。

受任通知を受けた場合、貸金業者は債務者本人への取り立て行為をやめることが法律で定められています。

(取立て行為の規制)

第二十一条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

(中略)

九 債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士、弁護士法人若しくは弁護士・外国法事務弁護士共同法人若しくは司法書士若しくは司法書士法人(以下この号において「弁護士等」という。)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。

すでに借金の返済を滞納していて、督促が始まっている場合には、取り立てがやむことで生活の立て直しもしやすくなるでしょう。

受任通知について、詳しくは以下の記事で解説しています。

債務整理の複雑な手続き・交渉を代理で行ってもらえる

債務整理の手続きや交渉は弁護士に依頼せず行うことも不可能ではありませんが、実際はやらなくてはいけないことが多く、債務者自身で行うのは難しいのが現実です。

弁護士に依頼すれば、依頼者の代理人として、手続きや交渉を行ってくれます。

かかる期間も自分自身で行うより短めに済むことが多いでしょう。

司法書士にも借金相談は可能だが業務には制限がある

司法書士も債務整理業務を請け負っているため、借金について相談することは可能です。

しかし、債務整理に関しては法律によって権限が制限されているため、以下のような注意点があります。

- 司法書士は自己破産、個人再生の手続きで債務者の代理人になれないため、裁判所への申立て、裁判所とのやりとりなどは債務者本人が行う必要がある

- 司法書士は債権者1社あたり借金額140万円超の案件を受けられない(司法書士法第3条)

弁護士法人・響は無料相談受付中

弁護士法人・響は、43万件以上の問い合わせ・相談実績のある弁護士法人です。

東京3ヵ所、大阪・高松・福岡・那覇の計7ヵ所にオフィスがあり、ご相談・ご依頼は全国に対応しています。

何度でも無料相談が可能なので、まずは電話またはメールで気軽にご相談ください。

弁護士法人・響に債務整理の無料相談をする借金が返せない場合の状況別Q&A

借金が返せない状況、理由は人によって千差万別です。

さまざまな理由で借金が返せない場合の対応についての疑問を解消していきます。

ギャンブル・FXの借金を返せない場合も債務整理できる?

借金の理由に関わらず、債務整理は可能です。

ただし自己破産の場合、ギャンブル、株、FXなどでつくった借金は免責(返済免除)にならないケースがあります。

先に述べた免責不許可事由に当たる可能性があるからです(破産法第252条)。

とはいえ、免責不許可事由があるからといって絶対に免責が認められないわけではありません。

各裁判所が個々の事情や借金額を鑑みて免責許可を与える「裁量免責」という制度もあるので、弁護士に相談してみましょう。

一方、任意整理は免責許可が必要ないため、原則として事情を問わず利用することが可能です。個人再生も同様です。

ただし、個人再生や任意整理では、交渉、手続き後も返済が続くため、返済可能な収入が必要となります。

また、個人再生の場合、利用するためには以下のような条件もあります。

- 借金総額(住宅ローンを除く)が5,000万円以下であること

- 過半数の債権者の同意を得ること(小規模個人再生手続の場合) など

実際に利用する債務整理の方法については、弁護士に相談するのがよいでしょう。

個人間の借金が返せない場合はどうなる?

個人間の借金問題を解消するには、以下の3つの方法が挙げられます。

- 毎月の収支を見直して返せるか検討する

- 貸主との話し合いを行う

- 債務整理(個人再生、自己破産)を行う

基本的な考え方は貸金業者からの借金と変わりません。

交渉時、弁護士に間に入ってもらうことも可能です。法律の専門家の手を借りれば交渉が感情的にならず、スムーズに進むこともあるでしょう。

ただし、個人間の借金には貸金業法が適用されないため、弁護士などに交渉を依頼しても取り立て禁止にはならない点に注意が必要です。

また、自己破産後も、借金をした個人からの合法的な取り立て行為については、弁護士に依頼しても止められません。

個人間の借金について、詳しくは以下の記事で解説しています。

うつ病で借金が返せない場合はどうする?

うつ病になって働けなくなると、抱えている借金の返済が難しくなります。

また、双極性障害(いわゆる躁うつ病)の場合、躁状態の際に購買衝動に駆られるケースもあり、借金が膨らんでしまうことも少なくないようです。

このような場合は病気について医師へ相談し、適切な治療を受けましょう。

並行して弁護士に債務整理の相談をするのが借金問題の解決策となります。

うつ病などでも債務整理は可能であり、収入のめどが立たない状態であれば、自己破産が有力な選択肢になるでしょう。

また、生活が困窮している場合、上で紹介している公的貸付制度や給付金の利用、生活保護の受給などが選択肢になるほか、うつ病の程度によっては障害年金が受給できる場合もあります。

現在就業しているが休職中といったケースでは、傷病手当金の受給が可能なケースも多いので、職場で確認してみてください。

うつ病での借金返済については、以下の記事で詳しく解説しています。

無職で借金が返せない場合はどうすればいい?

無職でも債務整理は可能です。

多くの場合、収入の見込みの有無によって、任意整理と自己破産のどちらかを選ぶことになります。

収入の見込みがまったくない状態で可能なのは、自己破産です。

一方、収入の見込みがある場合は、任意整理が可能なケースもあります。

収入の見込みがあるとは、以下のような状況を指します。

- 今後就業・就職などによって安定した収入が見込める

- 家族の援助を受けられる

- 配偶者や家族から受け取る生活費でやりくりできる

債務整理には費用がかかります。

費用の工面が不安であれば、法テラス(日本司法支援センター)の民事法律扶助業務の活用も検討するとよいでしょう。

法テラス・サポートダイヤル

0570-078374

受付時間:平日9〜21時、土曜9〜17時

無職の場合の債務整理については、以下の記事で詳しく解説しています。

会社の借金が返せない場合はどうすればいい?

会社を経営していて、会社名義での借金が返済できなくなった場合、以下のような公的制度で経営の回復が可能か検討し、難しそうであれば債務整理案件の解決実績が豊富な弁護士に最適な方法を相談するのがよいでしょう。

- 納税の猶予(参考:納付の猶予制度関係_国税庁)

- セーフティネット貸付(参考:経営環境変化対応資金(セーフティネット貸付)|日本政策金融公庫)

- セーフティネット保証(参考:セーフティネット保証制度 概要_中小企業庁)

- 緊急経営安定貸付け(参考:緊急経営安定貸付け|小規模企業共済(中小機構))

- 経営セーフティ共済(参考:経営セーフティ共済|経営セーフティ共済(中小機構))

- マル経融資(参考:マル経融資(小規模事業者経営改善資金)|日本政策金融公庫)

会社の借金が返せず、6ヶ月以内に2度の不渡り(支払い資金の不足などに起因するもの)を出すと銀行取引停止処分に至ります。

このような状態になった際、会社の借金を処理する方法には、大きく分けて「私的整理」「法的整理」があります。

- 私的整理:任意整理のように、各債権者と借金の返済について任意の交渉をする方法

- 法的整理:個人再生・自己破産のように、裁判所に申立てを行って借金を減らしたり、なくしたりする方法(破産・特別清算・民事再生・会社再生など)

さらにそれぞれに会社の存続を前提とする「再建型」、会社の消滅を前提とする「清算型」の手続きがあります。

それらの中から、会社をたたむか否かなどによって適切に方法を選ぶ必要があるのです。

なお、日本の多くの中小企業では経営者が会社の借金の連帯保証人となっているため、会社を消滅させても、別に経営者個人の自己破産が必要なケースもあります。

経営者個人が破産した場合、いわゆるブラックリスト入りしている5〜7年程度、自身の名義で経営資金を借り入れることはできないため、再度の起業に影響が出ることも考えられます。

経営者が会社をたたむ状態を指して「廃業」や「倒産」という言葉が使われますが、これらは法的な用語ではありません。

それぞれ、意味は次のとおり異なります。

- 廃業…経営者自身が事業を終わらせることを決定した場合を指す

- 倒産…企業が債務の支払い不能や、経済活動の維持が困難となった状態を指す

会社の破産(法人破産)については以下の記事で詳しく解説しています。

自営業・個人事業主で借金が返せない場合の対処法は?

自営業・個人事業主をしていて借金の返済ができなくなった場合、まずは上で紹介したような公的制度を利用できるか検討してください。

制度を使っても立て直しが難しい場合、債務整理で借金を減らせるか考えることになるでしょう。

前述したとおり、会社・事業を運営している場合、経営者および事業主がいわゆるブラックリストに載ることのデメリットは大きい傾向があります。

債務整理案件の解決実績が豊富な弁護士に相談するのがよいでしょう。

生活保護受給中で借金が返せない場合はどうすればいい?

生活保護費を借金返済に充てることは禁止されています。

生活保護で扶助されるのは生活や教育に必要な最低限の費用に限られ、借金返済のために支給されているわけではないからです。

しかし生活保護を受けていても、借金の返済義務は残るため取り立ては続き、生活保護費が預金口座にある場合は、差し押さえられてしまうこともあります。

生活保護受給時に借金がある場合、自己破産が必要なことが多いでしょう。

生活保護受給と借金について、以下の記事で詳しく解説しています。

家族の借金が返せない場合はどうすればいい?

お金を借り入れた本人(債務者)が借金を返せなくなった場合でも、その家族が返済義務を負わされることは原則ありません。

家族であっても、債務者以外に支払いの肩代わりを迫ることは、貸金業法によって原則禁じられています(貸金業法第21条7項)。

ただし以下のケースでは家族に返済義務が生じるため、注意が必要です。

- 債務者の財産などを家族が相続したとき

- 家族が借金の保証人・連帯保証人になっているとき

- 債務者が家族名義で借金をしていたとき

また、債務者と家計を同一にしている場合、債務者が借金を返せず給与や口座の差押えを受けてしまうと、生活に支障が出ることは避けられないでしょう。

家族に借金がある場合の対応は、その本人が存命中か亡くなっているかによって異なります。

以下で詳しく解説します。

家族が存命の場合は本人に債務整理を検討してもらう

借金のある家族が存命の場合、借金がある本人に債務整理を検討してもらいましょう。

家族を含む他人が債務整理を進めることは、原則できません。

もし、病気など何らかの事情があって本人の処理が難しい場合、成年後見制度を検討することになるでしょう。

参考:成年後見制度・成年後見登記制度 Q&A _ 成年後見制度・成年後見登記制度_法務省

もし家族が保証人・連帯保証人になっている場合、借金のある本人と一緒に債務整理するのがよいケースもあります。

家族が亡くなっている場合は弁護士などに相談する

亡くなった家族の借金がわかった場合、早めに弁護士などの法律の専門家に相談するのがよいといえます。

条件がそろって相続放棄ができれば、のこされた借金の返済義務はなくなります。

もし相続放棄ができない場合は、債務整理を検討することになるでしょう。

相続放棄が可能な条件は、原則として以下のとおりです。

- 借金がある故人の死を知ってから3ヶ月以内(※)に相続放棄の手続きをする

- 借金がある故人の銀行口座からお金を引き出したり、ほかの遺産に手をつけたりしていない(換金・処分したり、使ったりしていない)

- 故人の借金を返済していない

※死後3ヶ月以内に財産や借金の調査が終わらない場合などは、家庭裁判所に申し立てることで期間を延ばすことも可能

借金の相続放棄について、詳しくは以下の記事で解説しています。

学生で借金が返せない場合はどうすればいい?

学生で借金が返せなくなってしまった場合でも、基本的な対処法は上で紹介したとおりです。

債務整理をする場合、未成年(18歳未満)の人は、親や後見人などの法定代理人の同意が必要なので注意してください。

なお、債務整理後はいわゆるブラックリストに載るものの、その後の奨学金の受給や就職に影響が出ることは基本的にありません。

学生の債務整理について、以下の記事で詳しく解説しています。

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ