「借金を放置したらどんなリスクがある?」

「借金を放置して裁判所も無視するとどうなる?」

借金の返済が苦しいからといって放置してしまうと、根本的な解決にはならないどころか状況は悪化してしまいます。

一般に、2〜3ヶ月以上の滞納が続くと、債権者(貸した側)から一括請求が届く可能性があります。

それでも放置を続け、裁判所からの通知も無視すると最終的には財産を差押えられる恐れがあります。

そうなる前に、専門家に相談して借金返済の道筋をつけるなど、早期の解決を進める必要があります。

弁護士法人・響では、借金の返済にお困りの方からの相談を無料で受け付けています。お気軽にご相談ください。

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ

目次

「弁護士に相談するか迷う…」という方は、弁護士法人・響が運営する借金減額診断を使って借金を減額できるか診断してみましょう。無料・匿名で借金を減らせるか診断できるのでお気軽にご利用ください。

借金を減額できる?30秒で借金減額診断する

借金を放置したらどうなる?裁判所も無視すると最終的には差し押さえに

借金を放置してしまうと、時間が経つにつれてどんどん状況が悪化してしまいます。

以下は、借金を滞納している期間と、起こりうるリスクについてまとめたものです。

それぞれの段階でどのようなことが起こるのか、どうすれば回避できるのか、詳しく見ていきましょう。

| 滞納期間 | リスク |

|---|---|

| 【返済期日翌日〜】 | 遅延損害金が発生する 滞納している借入先から新規借入などができなくなる |

| 【返済期日数日後〜】 | 当該金融機関から電話やメール、督促状、訪問などで督促される |

| 【滞納から約2、3ヶ月後〜】 | 信用情報機関に事故情報が登録される(ブラックリストに載る) |

| 【滞納から約2ヶ月後〜】 | 催告書、内容証明郵便で一括請求書が届く |

| 【一括請求を無視して放置すると】 | 裁判所から訴状または支払督促が届く |

| 【裁判所も無視すると】 | 差し押さえなどの法的措置に移行する |

遅延損害金が発生する

まず、借金の返済期日の翌日から、遅延損害金が発生します。

用語集

遅延損害金とは?

用語集

遅延損害金とは?

返済期日を守らなかったことに対する損害賠償金のことです。

「延滞利息」「遅延利息」と呼ばれることもあります。

「滞納によるペナルティー」という性質から、金利は通常のクレジットカードの利用金利よりも高く設定されていることが一般的です。

原則として、上限利率は年29.2%。ただし、消費者金融等からの借入れの場合は上限年20%となっています。

この遅延損害金は、返済が遅れれば遅れるほど、日ごとに増えていきます。

もし、口座の残高不足などで滞納をしてしまった人は、なるべく早くに入金や再引き落としの手続きをしましょう。

遅延損害金については以下の記事で詳しく解説しています。

滞納している借入先からの新規借入などができなくなる

借金の返済が遅れると、滞納している金融機関のカードローンやクレジットカード会社などからの新規借入ができなくなります。

借入ができなくなるタイミングは各金融機関等によって異なりますが、早ければ返済期日の翌日から利用ができなくなるとされています。

また、該当の金融機関のクレジットカードを利用している場合は、そのカードも停止される可能性が高いです。

クレジットカードの利用はもちろん、キャッシングも行えなくなります。

電話やメール、督促状、訪問などで督促される

返済期日を過ぎて数日が経つと、電話やメール、郵便などで、支払いの確認のために連絡がくるようになります。

そうした連絡にも対応しない場合には、職場に電話がかかってきたり、督促状が送られてくる可能性があります。

督促状については以下の記事で詳しく解説しています。

さらに、いずれの連絡も無視していると、金融機関等の担当者が、自宅を訪問する可能性もあります。

なお、午後9時から午前8時までの時間帯の訪問は貸金業法21条で禁止されているため、訪問は日中など常識的な時間帯にかぎられます。ただこのことは、家族と同居している場合などには、こうした訪問により借金の滞納が発覚するおそれを生じさせるものといえます。

もし、職場への連絡や督促状の送付、自宅への訪問が行われた場合には、できるだけ早く金融機関に連絡をするようにしましょう。

返済が可能な場合には、金融機関に連絡をしたうえで、すぐに入金をすれば、いずれ督促は止むでしょう。

もし、返済できない場合には、「返済期日を延ばしてもらえないか」、「分割払いにしてもらえないか」などの相談をし、支払う意思があるのを伝えることが大切です。

信用情報に事故情報が掲載される

滞納から約2ヶ月〜3ヶ月程度で、信用情報機関に事故情報が登録される可能性があります。

用語集

信用情報機関とは?

ローンやクレジットカードなどの利用者の信用情報を取り扱う機関です。

信用情報とは、利用者の氏名や勤務先、借入残高、返済状況、延滞農務、債務整理の有無などを指します。

金融機関やクレジットカード会社は、過剰な貸付けを行わないよう、利用者の信用情報を信用情報機関でチェックしています。

信用情報機関は以下の3つで、それぞれ加盟する金融機関や取り扱う情報が一部異なります。

株式会社シー・アイ・シー(CIC)

株式会社日本信用情報機構(JICC)

全国銀行個人信用情報センター(KSC)

また、「FINE」や「CRIN」など、各信用機関同士でも滞納や事故情報などの信用情報を共有をするシステムがあります。

これにより、事故情報が一ヶ所の機関にしか登録されていなかったとしても、すべての機関に情報が共有されます。

借金の長期滞納や債務整理を行った場合、事故情報が信用情報機関に登録されます。(いわゆる「ブラックリストに載っている」状態)。ブラックリストというもの自体が実際にあるわけではありません。

信用情報機関に登録された情報は、加盟している金融機関で審査の際に参照されます。

そのため、借金の滞納など事故情報があれば、取引をしていない金融機関にも知られてしまいます。

この事故情報が残っている間は、信用情報を参照して審査などをする借入れ等に制限がかかる可能性があり、以下のようなデメリットがあるといえます。

- 新たな借り入れやローン契約はできなくなる

- クレジットカードの作成や利用ができなくなる

- 分割払いの買い物ができなくなる

- 保証人になれなくなる

滞納による事故情報は、滞納の解消から5年程度残るため、登録されてしまった場合には、借金の早期完済を目指すことが重要になります。

ブラックリストについては以下の記事で詳しく解説しています。

内容証明郵便で催告書や一括請求書が届く

滞納から2ヶ月以上経過すると、内容証明郵便で催告書(さいこくしょ)が送付され、滞納額とその利息、および遅延損害金を合わせた金額の一括返済を迫られる可能性があります。

借金の一括請求までの流れは以下の記事で詳しく解説しています。

督促状と催告書は、法律的には明確な違いがありません。

しかし一般的に、催告書は督促状よりも強く返済を迫るものとして扱われることが多いです。

督促状はおもに入金の催促をしているのに対し、催告書は裁判前からの最終勧告の意味合いが強く、「返済がなければ法的措置をとる」というような内容が記載されていることが多いです。

催告書については以下の記事で詳しく解説しています。

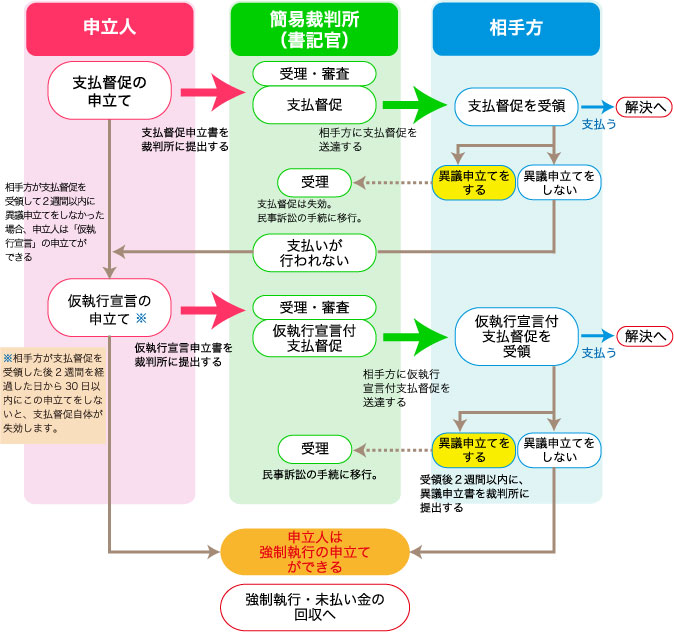

裁判所から訴状または支払督促など通知が届く

滞納を始めてから3ヶ月程度が経過し、催告書や一括請求書が届いても滞納を続けていると、裁判所から「訴状」または「支払督促」の通知が届くことがあります。

訴状=裁判を起こされたことを意味する通知

支払督促=金銭の支払い命令を意味する通知

これは、債権者である金融機関等が、裁判所へ申立てをすることによって送付されるものです。

なお、借金の貸借については民事の問題のため、いずれの通知が届いたとしても、借金の滞納を理由に逮捕されるというわけではありません。

訴状が届いた場合は、原則として裁判所に出廷しなければなりません。

支払督促が届いた場合には、2週間以内に「督促異議申立書」を提出する必要があります。

支払督促については以下の記事で詳しく解説しています。

この督促異議申立をしない場合、債権者は裁判所に「仮執行宣言」を求めることが可能になります。

「仮執行宣言付支払督促」が送達されると、債権者は判決を待たずに、強制執行による差押えを行えるようになります。

※政府広報オンラインより引用

裁判所も無視すると給料や財産などが差し押さえされる

裁判所からの訴状や支払督促も無視すると、債権者から財産や給与などを差し押さえられるおそれが出てきます。

差押えの対象になるものはおもに以下のとおりです。

- 債権(預貯金、給与など)

- 不動産(土地、家屋など)

- 動産(貴金属、現金、小切手、株券など)

この差押えを回避するためには、訴状が送られてきた場合には裁判に出廷すること、支払督促が送られてきた場合には、督促異議の申立てを行うことが重要です。

ただし、仮執行宣言付支払督促が送られてきた際には、異議申立てをするだけでは、差押さえを止めることはできません。別途、「強制執行停止の申立て」をする必要があるため、注意しましょう。

異議申立てが受理された後、通常訴訟に移行し、分割払いなどを申し出ることで、相手方と和解できる可能性があります。

差押えについては、以下の記事でも詳しく解説しています。

借金を放置し続けたら時効は成立する?

ところで、借金には時効の制度が存在します。この時効の成立には以下の3つの条件を満たす必要があります。

- 最後の支払期日から5年または10年以上経過している

- 時効の更新(中断事由)がない

- 時効援用手続きをしている

以下、詳しく見ていきましょう。

3つの条件を満たせば消滅時効が成立する

最後の支払日から5年または10年以上経過している

最後に返済をすべき日から5年間返済しない期間が経過している必要があります。

ただし、以下の借金については、2020年3月31日以前に借りていた場合、消滅時効が10年とされています。

- 一般人(友人・知人など)からの借金

- 信用金庫からの借入

- 住宅金融公庫の住宅ローン

なお、2020年4月1日の民法改正により、上記の借金についても消滅時効が5年に統一されました。

この5〜10年の間に、たとえ1円でも返済をしてしまっていると、その日を起算点としてカウントをやり直すことになってしまいますので、注意が必要です。

借金の消滅時効については以下の記事で詳しく解説しています。

時効の更新(中断)がない

時効を更新(中断)がないことも条件の一つです。

時効の更新(中断)とは、先に述べた「1円でも返済する」などといった、債務者(借りた側)が借金の存在を認めるような言動などをすることにより、時効期間のカウントがリセットされ、カウントのし直しになることをいいます。

2017年の民法改正までは、「中断」と表現されていましたが、現在は「更新」という名称に変更されています。

時効の更新(中断)は、おもに以下のようなケースにより発生します。

- 本人が借金の存在を認める言動をした

- 債権者からの請求や支払督促の内容が裁判所で確定された

時効の更新事由として多くみられるケースは、借金を途中で返済したり、借金を認める署名にサインしたりなど、本人が借金の存在を認めてしまう場合です。

口頭で「返済をする」と言っただけでも、金融機関等において発言を録音されていて証拠化されていることもあり得ますから、そういった場合にも時効の更新が認められる可能性があるといえます。

時効の中断(更新)については以下の記事で詳しく解説しています。

時効援用手続きをしている

時効を成立させるには、時効援用手続きを行う必要があります。

時効援用手続きは、時効が成立する期間が過ぎた後、「時効援用通知書」を債権者に送り、「時効が成立しているため、時効の利益を行使する」という意思を伝えるものです。

時効援用通知書を送付する場合は、配達の記録が残る内容証明郵便で送付し、時効援用の意思表示を示したことを証拠化しておくことで、後々生じうる紛争を予防することができます。

最後の返済から時効成立の期間が経過しても、自動的に時効が認められるわけではない点に注意しておきましょう。

もし、時効援用をしない場合には、債権者から裁判を起こされるなどして、時効の更新をされてしまう可能性があります。

時効の援用については以下の記事で詳しく解説しています。

実際に時効を成立させるのは難しい

ここまで、時効援用の手続きについてご紹介してきましたが、実際に時効を成立させるのはかなり難しいと考えてよいでしょう。

先述のとおり、債権者が裁判所に請求や支払督促の申立てを行うと、時効の更新がされてしまいます。

貸金業者をはじめとした債権者が、何もしないまま時効の成立を許す可能性は低いため、時効の援用はあまり期待できないといえます。

また、改正民法においては時効の完成猶予という概念が登場し、以下のような事由がある場合には、時効期間が経過したとしても時効が成立しません。

- 訴訟を起こすなど裁判上の請求がなされた

- 支払督促が届いた

- 差し押さえや担保物件の処分をされた

- 消費者金融から督促(催告)をされた

これらの事由が解消された後、一定の期間を経て、ようやく時効が成立します。

事由によって猶予期間が異なり、たとえば消費者金融から督促が届いた場合には、そこから6ヶ月間は時効の完成が猶予される仕組みです。

そのため、時効の援用が先延ばしになったり、時効期間が過ぎていても時効が成立しなかったりといったことが起こりえます。

たとえ引っ越しをしたとしても、債権者が転居先の情報を取得すれば、督促が続いてしまう可能性があります。

借金を放置して時効成立を狙うのは得策ではないといえるでしょう。

借金を放置してしまったときの解決方法

では、実際に借金を放置してしまった場合にはどうすればよいのでしょうか。

ここからは、おもな解決手段について紹介します。

- 短期的な放置であればまずは借入先に相談する

- 返せない借金は債務整理で解決を目指す

それぞれの方法について、詳しく見ていきましょう。

短期的な放置であればまずは借入先に相談する

もし、クレジットカードの支払いが遅れそうだと事前にわかっている場合や、支払いを忘れていたという短期的なケースであれば、まずは金融機関に連絡をしてください。

支払いの見通しが立っていても、立っていなくても、まずはクレジットカード会社に連絡して、「返済が遅れてしまう旨」と「支払う意思がある旨」を伝えましょう。

事前連絡をせずに支払いが遅れた場合、カード会社に悪い印象を与えてしまう可能性があります。

カード会社に連絡すれば、一時的に支払日を変え、無理のない程度の分割払いにするなど相談に乗ってもらえる可能性もあります。

返せない借金は債務整理で解決を目指す

もし、お金がなく借金を返せないという場合は、債務整理を行うという選択肢もあります。

債務整理とは、合法的に借金を減額・免除できる手続きのことです。

債務整理については以下の記事で詳しく解説しています。

債務整理には、おもに以下の4種類の方法があります。

- 任意整理

- 特定調停

- 個人再生

- 自己破産

それぞれの特徴を詳しく見ていきましょう。

任意整理

任意整理は、裁判所を介さずに債権者と直接交渉することで、借金の負担を軽減する債務整理の手続きです。

基本的には、将来利息(任意整理に係る交渉が完了した後に生じるはずだった利息のこと)のカットが期待でき、およそ3~5年で返済する計画が立てられます。

借金の元金は返済する必要がありますが、4つの方法の中でも手続きが簡単なことから、多くの人が任意整理を選択しています。

また、任意整理は、対象とする債権者をを自由に選べるというメリットもあります。

保証人付きの借金は任意整理をしない、という選択肢をとることで、保証人に請求がいくのを回避することも可能です。

ただし、任意整理は債権者と直接交渉を行う方法のため、裁判所を介した法的な手続きである差押えまで事態が進行してしまった場合、止める効力はないことに注意が必要です。

もちろんこの場合でも、債権者との交渉により、強制執行の申立てを取り下げられれば、差押えが止まる可能性はあり得ます。

しかし、差押えによって借金を回収するメリットの方が大きいと見なされれば、任意整理の交渉には応じてもらえない可能性が高いでしょう。

放置した借金の任意整理を行う場合には、差押えにいたる前に、なるべく早期の段階で対処する必要があります。

任意整理が向いている人は、

- 利息や遅延損害金が膨れ上がっているが、元金だけならば返済できる

- 家族や周囲の人にバレずに債務整理したい

という人です。

任意整理については以下の記事で詳しく解説しています。

特定調停

特定調停は、裁判所を介して債権者と話し合い、返済計画を立て直す債務整理の手続きです。

債権者と交渉して将来利息を免除してもらったり、3~5年で返済する計画が立てられたりできます。

債権者との交渉は、裁判所が選任する調停委員がしてくれるので、自分で専門家に依頼する必要がなく、費用を抑えることができます。

また、特定調停を申し立てた場合には、「民事執行手続の停止の申立て」を行うことができます。これにより、特定調停が終了するまで、差押えも停止させることが可能です。

デメリットは、すでに発生している未払利息と遅延損害金は免除されないということです。

そのため、任意整理と比べると減額幅は狭く、現在では余り使われていない方法といえます。

特定調停が向いているのは、

- 未払利息や遅延損害金がない

- 専門家に依頼する費用をかけたくない

という人です。

特定調停については以下の記事で詳しく解説しています。

個人再生

個人再生は、裁判所を介して行われ、借金の残額や財産状況に応じておよそ5分の1〜10分の1程度に減額し、3~5年の分割で返済していく債務整理の手続きです。

借金の理由によっては免除されない自己破産とは違い、個人再生ではギャンブルや浪費でも手続きが認められるメリットがあります。

また、差押えまで段階が進んでしまっている場合でも、個人再生の申立てを行い、「強制執行の中止命令」を申し立てることで、差押えを一時的に停止できる可能性があります。

その後、個人再生開始が決定された際には、個人再生に必要と見なされる場合において、「強制執行の取り消し」を申し立てることも可能です。

デメリットとしては、借金が100万円未満だと免除がなく、全額返済となる点です。

個人再生が向いているのは、

- 100万円以上の高額な借金がある

- 大幅に減額してもらえれば分割で返済ができる

という人です。

個人再生については以下の記事で詳しく解説しています。

自己破産

自己破産は、裁判所を介して手続きが行われ、一部の借金を除いて、返済を免除される債務整理の手続きです。

返済できるかどうかは、借金の金額よりも収入状況で判断されるため、失業などで無収入になっている人は、100万円以下の借金でも認められる場合があります。

また、自己破産の場合、裁判所が破産手続開始を決定した段階で、差し押さえを含む強制執行は中止されます。

ただし、借金が免除になるというメリットが大きい反面、次のようなデメリットもあります。

- 一定の財産は換価(処分)する必要がある

- 破産手続中は一部の職業に就けなくなる

- ブラックリストに登録されている期間が長くなる

自己破産が向いているのは、

- 借金の額に比して収入が少なく、他の債務整理では返済できない

- 換価しないといけないような価値のある財産がない

という人です。

自己破産については以下の記事で詳しく解説しています。

借金が返済できず放置しているなら専門家へ相談を

もし、放置して返せない借金があるのなら、差押えなどのリスクを回避するためにも、早急に弁護士や司法書士などの法律の専門家に相談をして、対処した方がよいでしょう。

ここからは、弁護士に相談する費用やメリットについて見ていきましょう。

弁護士や司法書士に依頼する費用

弁護士や司法書士の事務所の中には、債務整理の悩みを専門に扱っているところがあり、多くが無料相談を受け付けています。

依頼費用の目安は以下の通りです。

- 任意整理の費用=5~15万円程度(債権者一社あたり)

- 個人再生の費用=50~80万円程度

- 自己破産の費用=30〜130万円程度

債務整理の費用については以下の記事で詳しく解説しています。

任意整理の場合、相手とする債権者の数が多いと、専門家への依頼費用は高くなるのが通常です。

また、司法書士事務所では、法律上、債務整理で取り扱えるのが借入額140万円までと定められています。

140万円を超える借金の債務整理は、弁護士事務所への依頼となる点に注意しましょう。

弁護士・司法書士に債務整理を依頼するメリットとして、以下が挙げられます。

- 借金の取り立て・督促をすぐにストップできる

- 自分に合った債務整理の方法を提案してくれる

- 債務整理の書類の作成や債権者との交渉を任せられる

それぞれについて、詳しく見ていきましょう。

借金の取り立て・督促をすぐにストップできる

弁護士・司法書士が債務整理の依頼を引き受けると、「債務者の代理人になったこと」、「債務整理を行うこと」を伝える「受任通知」を債権者に送付します。

債権者に受任通知が届くと、取り立てや督促・返済は原則としてストップしなければならないと貸金業法により定められています。

受任通知は債権者にしか届きませんので、受任通知から家族や職場にバレることもありません。

そのため、日々の取り立てや督促に悩んでいる人は、弁護士や司法書士に一度相談することをおすすめします。

受任通知については以下の記事で詳しく解説しています。

自分に合った債務整理の方法を提案してくれる

弁護士や司法書士であれば、借金の総額や収入など、各個人の状況に合わせた債務整理の方法を提案してくれます。

- リボ払いなど、借金の利息がふくれ上がってしまった場合には「任意整理」

- 借金の総額が多いが、家や車を残したいという人は「個人再生」

- 収入がなく、返済の目途が立たない人は「自己破産」

というふうに、債務者の希望も汲んだうえで、適切な方法を探してくれます。

債務整理の書類の作成や債権者との交渉を任せられる

弁護士や司法書士に債務整理を依頼すると、債権者との和解交渉から書類作成などの手続きまで任せることができます。

但し、個人再生や自己破産の場合は、地方裁判所に申立てを行う必要がありますが、認定司法書士による代理人業務が可能なのは簡易裁判所までのため、申立ての手続きや裁判所とのやり取りは、本人が行う必要があります。

一方で、弁護士に依頼をすれば、債務者の代理人としてすべての手続きの代理が可能です。

もし、個人再生や自己破産を検討している場合には、弁護士へ相談することをおすすめします。

弁護士法人・響では、相談料は何回でも無料、着手金も不要です。もし支払えず放置している借金がある方は、一度お気軽にご相談ください。

借金を返せず放置をしてしまうと、一括請求や差押えのリスクが発生します。

このようなリスクを回避するには、債権者に支払う意思を示したうえで、きちんと返済を行うことが大切です。

お金がなく返済できない場合には、債務整理も検討してみましょう。

債務整理には、

・任意整理

・特定調停

・個人再生

・自己破産の4つの方法があり、借金の減額・免除、返済期限の見直しなどが可能です。

弁護士や司法書士に依頼することで、 ご自身の状況に合った債務整理方法を提案してもらえます。

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ