「エポスカードの支払いが間に合わない…」

「エポスカードを滞納したらどうなるの?」

エポスカードの支払い遅れ・滞納すると、カードは利用停止になり遅延損害金が発生します。

督促状を無視して滞納を放置し続けると、差押え(差し押さえ)のリスクも生じてしまうため早めの対処が必要です。

滞納したときの対処法

- 支払い方法を変更する

- コールセンターに連絡する

- すぐATMやインターネット入金・振り込みなどで支払う

- 一時的な収入不足の場合は公的融資などの利用を検討する

- 自力で払えないときは弁護士に相談する

滞納してしまった後、お金がなく支払いのめどが立たない場合は弁護士への相談も検討しましょう。

債務整理という方法で合法的に支払額を減らせる可能性があり、弁護士に債務整理を依頼することで督促や取り立てを止めることも可能です。

エポスカードの支払いに困ったら、まずは弁護士への無料相談でアドバイスをもらうのはいかがでしょうか。

- 最短即日!返済ストップ

- 問合せ・相談実績43万件以上!

- 明瞭なご説明で費用への不安をゼロに

- 相談は何度でも無料

目次

「いきなり弁護士に相談するのは怖い…」そんな方は、弁護士法人・響が運営する借金減額診断で、借金を減らせるか診断してみましょう。無料・匿名で利用できます。

【3つの質問に答えるだけ】借金減額診断を試してみる

※弁護士には守秘義務があり、減額診断の過程で入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

エポスカードの支払いが遅れる・滞納するとどうなる?

エポスカードは、丸井グループが発行しているクレジットカードで、キャッシング枠が付いていれば、現金の借り入れも可能です。

ショッピング、旅行、外食などさまざまなシーンで利用しやすい魅力がある反面、ついつい使いすぎてしまうこともあるので注意が必要です。

そのエポスカードは、支払い遅れ・滞納すると次のようなことが起こります。

- 支払日翌日〜カードが使えない状態になる・遅延損害金が発生する

- 滞納数日〜電話やハガキでの督促を受ける

- 滞納2ヶ月程度〜信用情報機関に事故情報が登録される(いわゆるブラックリスト入り)

- 滞納2・3ヶ月程度〜カードが強制解約になり一括返済を求められる

- 滞納3ヶ月程度〜訴訟提起・差押えの可能性も生じる

それぞれについて解説します。

クレジットカードの利用料金が支払えない場合に起きることについては、以下の記事でも解説しています。

支払日翌日〜カードが使えない状態になる

支払いができていないと、基本的に料金の引落日(毎月27日または4日)の翌日からエポスカードが使えなくなります。

利用停止後に支払えば再び使えるようになりますが、滞納が2ヶ月以上続けば強制解約のリスクがあります(詳しくは後述)。

エポスカードで家賃や公共料金を払っている場合は要注意

エポスカードで公共料金や電話代、家賃を支払っている場合は注意してください。

滞納してカードが利用停止になると、その後はカードでの支払いができなくなります。

すぐに滞納を解消できない場合は、納付書で支払うなど、支払い方法の変更が必要になるでしょう。

支払日翌日〜遅延損害金が発生する

滞納の翌日から遅延損害金が発生します。

遅延損害金とは?

借金の返済などを滞納した場合にかかる損害賠償金の一種。

利率は通常のキャッシング利率や貸付利率より高くなっていることが多く、滞納日数が延びるほど高額になります。

遅延損害金については以下の記事で詳しく解説しています。

エポスカードの遅延損害金の年率は、キャッシング枠が20.0%、ショッピング枠が14.6%です(エポスカード会員規約第18条)。

たとえば、キャッシングで70万円を30日間滞納した場合の遅延損害金を、滞納しない場合と比較してみましょう。

滞納した場合

70万円×20%÷365日×30日=約1万1,506円

滞納しない場合(実質年率は18%)

70万円×18%÷365日×30日=約1万356円

つまり、滞納してしまうと、滞納しない場合よりも負担が約1,150円多いことになります。

滞納数日〜電話やハガキでの督促を受ける

滞納の数日後から電話やハガキによる督促が始まります。

エポスカードの窓口電話番号は「03-3381-0101」なので、この番号から電話がかかってきた場合は無視は厳禁です。

エポスカード滞納で職場に電話がかかってくることはある?

最初の数日は本人宛てのメールや、携帯電話への電話で督促が始まり、次に自宅宛に督促状が届くことが多いです。

ただし督促を無視し続けると、職場に連絡が行くこともあります。

滞納2ヶ月程度〜信用情報機関に事故情報が登録される(いわゆるブラックリスト入り)

滞納から2ヶ月以上たつと、延滞の事実が信用情報機関に事故情報として登録されます(いわゆる「ブラックリストに載る」状態)。

事故情報が登録されると、滞納を解消した後でも約5年間はエポスカードに限らず、原則ほぼすべてのクレジットカードやカードローンの利用、消費者金融との取引ができなくなるので注意が必要です。

つまりこの時点で「エポスカードの利用料金が払えないから他の消費者金融などから借り入れて支払う」ということもできなくなってしまうのです。

支払いのめどが立たない場合、弁護士などの法律の専門家に相談し、後述する債務整理を検討するタイミングともいえるでしょう。

信用情報機関とは?

信用情報とはクレジットカードやローンの契約や取引などの事実情報で、これを収集・管理しているのが信用情報機関です。

信用情報機関には次の3つがあり、金融機関(銀行や信用金庫など)や貸金業者(消費者金融やクレジットカード会社など)はいずれか、または複数の信用情報機関に加盟しています。

ブラックリストについては以下の記事で詳しく解説しています。

滞納2・3ヶ月程度〜カードが強制解約になり一括返済を求められる

滞納期間が2、3ヶ月以上になると、エポスカードは強制解約されることもあります。

上で紹介した利用停止と異なり、強制解約はクレジットカード会社側からの一方的な解約となり、原則、利用再開はできません。

この際、エポスカードからは「期限の利益喪失の通知」「催告書」などの書面が内容証明郵便(※)などで届く可能性があります。

これは未払い料金の残高(未払いの手数料、遅延損害金を含む)を一括請求する内容です。

この時点で期日までの一括支払いが難しい場合は、弁護士などの法律の専門家への相談を早めに検討することが望ましいでしょう。

期限の利益の喪失と一括返済

期限の利益とは、借金などの債務を負った人が、期限が到来するまで返済をしなくてもよいという利益(権利)のこと(民法第136条1項)。

民法で定められた条項や、各カードの利用規約に定められた期限の利益の喪失条項に当てはまった場合、分割払いできるという債務者の利益はなくなり、一括返済が求められます。

エポスカードの利用規約では「カード利用代金等(1回払いによる場合及びキャッシングの返済を除く)の支払いを遅延し、20日以上の期間を定めて書面で催告したにもかかわらず、その期間内にお支払いがなかったとき」などに期限の利益が喪失されると定められています。

期限の利益については以下の記事で詳しく解説しています。

※内容証明郵便とは、文書の内容や差出人、宛先、郵送した年月日、郵送した事実を公的に証明できる郵便サービスです。法的証拠として利用できるので、内容証明郵便でこうした書面が送られてくるということは、相手に法的手段に出る意思があるといえます。

催告書については以下の記事で詳しく解説しています。

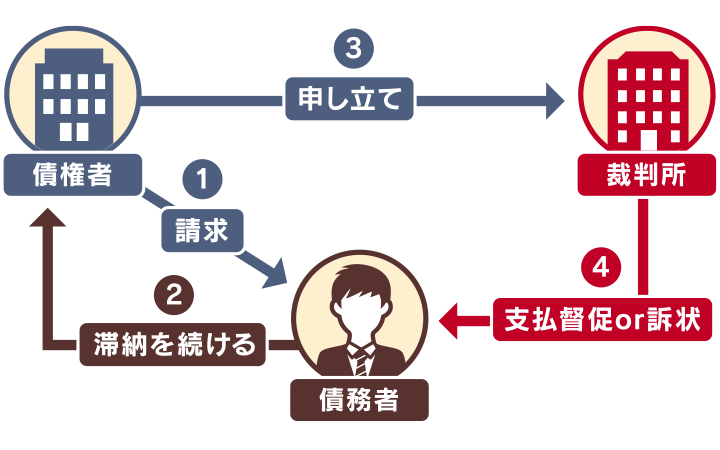

滞納3ヶ月程度〜訴訟提起や差押えの強制執行の可能性も

一般的に、滞納期間が3ヶ月以上になるとカード会社や債権回収会社が裁判所に申立てを行う可能性があります。

すると簡易裁判所や地方裁判所などから支払督促や訴状が自宅に「特別送達」という特殊な郵便で送られてきます。

支払督促や訴状には迅速に適切な対応をしないと給与などが差し押さえられる可能性があります。

差押え(差し押さえ)については以下の記事で詳しく解説しています。

エポスカードを支払いに遅れそうなとき・滞納したときの対処法とは?

エポスカードを滞納しそうなとき・滞納したときの対処法としては、状況によって以下のようなものが考えられます。

- 分割変更可能期間中(後述)に支払えないことがわかった場合

→あらかじめ支払い方法を変更しておく - 分割変更可能期間後に支払えないことがわかった場合/支払日を過ぎてしまったが、分割払いのめどなどが立つ場合

→コールセンターに連絡する - 支払日をうっかり過ぎていた場合

→すぐATMやインターネット入金・振り込みなどで支払う - 滞納後、一時的に収入が不足している場合

→公的融資などの利用を検討する - 滞納後、自力で払える見込みがない場合

→弁護士に相談する - すでに一括請求や訴状が届いている場合

→無視せず対応する

それぞれについて解説します。

支払日まで余裕があれば支払方法を分割やリボ払いに変更しておく

支払日まで5日〜2週間程度(※)以上あれば、EPOSNetのマイページから「分割変更」をすることで月の支払額を減らすことができます。

分割変更では、以下のような支払い方法に変更することが可能です。

- 分割払い:希望の支払回数(3~36回)で返済する方法(ショッピングのみ)

- リボ払い:利用額に関わらず、毎月一定額を返済する方法

ただし、これらの支払い方法では手数料・利息がかかり、支払総額が大きくなる点には注意が必要です。

特にリボ払いは返済回数が決まっていないため、完済までに長期化し、返済額が想像以上に膨らんでしまうケースも考えられます。

なおエポスカードの手数料および利息の利率は以下のとおりです。

- キャッシング:分割払いの扱いなし、リボ払いは年18.0%

- ショッピング:分割払い・リボ払いは年15.0%

返済の長期化を避けるためのポイント

返済の途中で大きな買い物を繰り返せば、いつまでも完済できないという状況も考えられます。

そうならないためには、臨時収入などで余裕が出たときに、毎月の返済額の増額や一括払いを検討すると良いでしょう。

リボ払いを一括返済する方法は以下の記事で詳しく解説しています。

※分割変更の締切日は、支払方法・支払日・支払月・引き落とし口座のある金融機関などによって異なります。詳しくは、以下のページから確認してください。

参考:分割変更|クレジットカードはエポスカード

コールセンターに連絡する

分割変更可能期間後に支払えないことがわかった場合や、支払日を過ぎてしまったものの分割払いのめどなどが立つ場合は、コールセンターに連絡しましょう。

エポスカードのコールセンター

電話番号:03-3381-0101

受付時間: 9:00〜19:00(12月31日~1月3日は定休)

※お問い合わせの際は、電話のかけ間違いがないように注意してください

数日の滞納であれば、利用停止を避けられる可能性があります。

その際は以下の項目を簡潔に伝えるようにしてください。

- いつまでに返済できるかの見込み

- 返済が難しい理由(簡潔に伝える)

ATM・インターネット入金・コンビニのバーコード返済・振込みのどれかで支払う

エポスカードは再引き落としが行われません。

再引き落としとは、支払日に本来できるはずだった引き落としができなかった場合に、翌日以降、再び引き落としを行うことをいいます。

支払日後、すぐに返済できるときは、エポスATMなどから入金する必要があります。

他にも、インターネット入金(ペイジー)、コンビニレジのバーコード返済に対応しています。

振り込みでの支払いを希望する場合、上で案内しているコールセンターに連絡してください。

参考:引落しができなかったので、再引落しはできますか? _ エポスカード よくあるご質問

一時的な収入不足の場合は公的融資などの利用を検討する

収入が一時的に足りず、すぐに利用代金の滞納分を支払うことが難しい場合、以下のような制度を利用してお金を補充することも選択肢となるでしょう。

- 緊急小口資金などの公的融資

- 生命保険の契約者貸付

なお、エポスカードの支払いが厳しいからといって他の消費者金融やクレジットカードでのキャッシングで支払額をまかなうのは返済不能の可能性も高まり危険です。

詳しく解説します。

緊急小口資金などの公的融資

公的融資制度には無利子でお金を借りられるものもあり、比較的返済しやすいといえます。

中でも、一時的なお金の不足時に比較的利用しやすいのは「緊急小口資金」でしょう。

緊急小口資金は、緊急かつ一時的に生計の維持が困難となった世帯が、少額を借りられる制度です。

10万円以内を無利子、保証人なしで借りられますが、融資を受けた日から12ヶ月以内の返済が必要です。

利用条件を満たすか、返済のめどが立つかを確認したうえで、必要な手続きをとりましょう。

解約返戻金のある生命保険を契約している場合は利用者貸付も選択肢の一つ

生命保険の利用者貸付とは、契約している生命保険の解約返戻金の範囲内で、お金を前払いしてもらえるという制度です。

支払いが厳しいときのキャッシング・カードローンなどでの追加借り入れは危険!

カードの支払いが厳しいから、と安易に他のカードのキャッシング・消費者金融・カードローンなどを利用して借り入れてしまうことは避けましょう。

キャッシングやカードローンの貸付金利は比較的高く設定されています。

すでにある支払いに困っている状況で、貸付金利の高い借金を上積みすることは大きなリスクだといえるでしょう。

一時的に急場はしのげても、結果的に返済不能になる可能性があり、危険です。

自力で払えないときは弁護士への相談を検討する

エポスカードの滞納を自力で解決できなさそうなときは、早めに弁護士に相談するのがよいでしょう。

合法的に支払額を減らす手段である「債務整理」を利用できるか、相談できます。

債務整理にはおもに3つの方法がありますが、共通するデメリットとして、信用情報機関への事故情報の登録(いわゆるブラックリスト入り)が挙げられます。

事故情報が登録されると、任意整理で約5年、個人再生と自己破産で最長約10年は、クレジットカードの作成やローンを組むことができません。

しかし上で解説したとおり、滞納を放置しても事故情報は登録されますし、何も対処しないままでは一括請求や差し押さえを受けるリスクが高くなります。

すぐに債務整理を行えば、一括請求や差し押さえの回避も可能です。

債務整理については以下の記事で詳しく解説しています。

一括請求や訴状などは無視せず対応する

すでに一括請求や訴状・支払督促などが届いている場合、差押えまで間がない可能性が高いといえます。

対応に困っても、放置はNG。どうすべきか迷ったら弁護士にアドバイスを求めるのがよいでしょう。

一括請求については、以下の記事で詳しく解説しています。

エポスカードの滞納で困ったら早めに弁護士へ相談しよう

エポスカードの滞納で困ったら、早めに弁護士などの法律の専門家に相談するのがよいでしょう。

相談することで、以下のようなメリットがあります。

- 債務整理をすべきか客観的に判断してくれる

- カード会社の特徴に合った対応ができる

- 他のクレジットカードの支払いや他社からの借金についても相談可能

- 債務整理依頼後は受任通知で督促や取り立てが止まる

弁護士法人・響では無料相談を受け付けているので、不安があれば、まずはアドバイスをもらってみるのも手です。

弁護士相談のメリットについて、次から詳しく解説します。

債務整理をすべきか客観的に判断してくれる

支払いに苦しんでいる状態で債務整理をするべきかどうかの判断は、自分ではなかなか下せないケースも多いでしょう。

債務整理案件の解決実績が豊富な弁護士に相談することで、滞納金額や状況をふまえ、債務整理をすべきかどうかアドバイスしてくれるでしょう。

他のクレジットカードの支払いや他社からの借金についても相談可能

エポスカード以外に滞納してしまっているクレジットカードの支払いや、消費者金融・銀行からの借り入れがある場合も、弁護士にまとめて相談することが可能です。

法律・実務両方の知識に長けている弁護士なら、債権者の数、借入総額、収支のバランスなどを加味して、状況に合った債務整理の方法や進め方を提案してくれます。

カード会社や担当者の特徴に合った対応ができる

経験豊富な専門家なら相手の出方を知っているので、カード会社の特徴に合った対応ができます。

カードの滞納時に利用されることの多い任意整理では、エポスカードは比較的柔軟に交渉に応じてくれる可能性が高いといわれています。

しかし、担当者ごとにも対応は異なり、場合によっては時間をかけた粘り強い姿勢が必要なこともあるため、交渉を弁護士に依頼できていれば心強いでしょう。

任意整理以外の債務整理方法を検討した方がよい状況になっても、弁護士に依頼していれば、そのまま手続きを代理で行ってくれるのでスムーズです(債務整理の種類については後述)。

債務整理依頼後は受任通知で督促や取り立てが止まる

弁護士や司法書士に債務整理を依頼すると、受任通知が発送されます。

受任通知とは、弁護士や司法書士が金融機関や貸金業者などの債権者(お金を貸した側)に「代理人として手続きを進める」ことを知らせる通知で、督促や取り立てを止める法的な効力があります(貸金業法第21条)。

すでにカードの利用料金を滞納し、督促・取り立てに悩まされている場合は、精神的にも楽になれる可能性が高いでしょう。

受任通知については以下の記事で詳しく解説しています

司法書士にも借金相談は可能だが業務には制限がある

借金問題を司法書士に相談することは可能です。

しかし、行える業務・実際の手続きなどに以下の制約がかかります。

- 依頼者の代理人にはなれないため、自己破産や個人再生の手続きにおける裁判所への申立てなどは債務者本人が行う必要がある

- 1社あたりの債務が140万円超の案件を扱えない(司法書士法第3条)

借金額が大きい場合や、債務整理の方法が決まっていない場合は弁護士に依頼した方がスムーズでしょう。

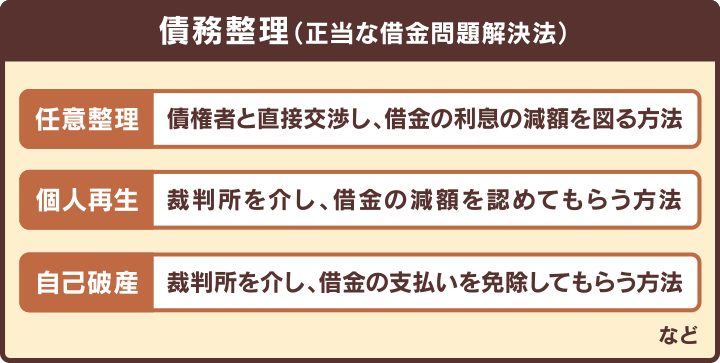

エポスカードの滞納は債務整理で解決を図れる

エポスカードで支払いを滞納し、自力で全額返すことが難しくなった場合、債務整理で解決を図ることができます。

債務整理には、おもに以下の3つの方法があります。

- 任意整理:カード会社などの債権者との交渉で、将来利息のカットと返済プランの立て直しで無理のない返済額への調整を目指す

- 個人再生:裁判所を介した手続きで、家を手元に残しながら借金の大幅な減額を目指す(最低100万円は支払いの義務が残る)

- 自己破産:裁判所に支払い不能を申し立て、借金の返済を原則全額免除(免責)してもらう

滞納しているのがエポスカードの利用料金のみで、定期的な収入が望める場合は任意整理で対応することが多いでしょう。

しかし、他に借金がある場合などは、個人再生や自己破産が選択肢になるケースもあります。

それぞれについて解説します。

債務整理の種類や方法については、以下の記事で詳しく解説しています。

「債務整理とは?4種類のメリット・デメリットや費用を弁護士が解説」

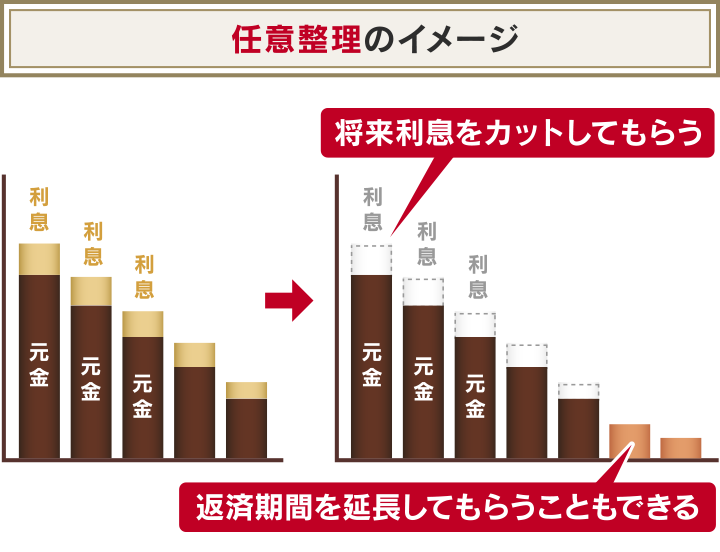

任意整理は将来利息のカットと無理のない返済額への調整を目指せる

任意整理とは、裁判所などを通さずに債権者との直接交渉を通して借金の減額を図る方法です。

具体的には、債権者に以下のお願いをし、話し合いによって和解を目指します。

- 任意整理の和解日から発生する将来利息のカット

- 遅延損害金のカット(返済を滞納していた場合。債権者によってはカットできないこともある)

- 返済期間の再設定(36〜60回での分割払い)

一般的に、エポスカードの滞納は任意整理に向いているといえます。

基本的に交渉への対応がスムーズで、将来利息と遅延損害金を全額カットしてもらえた例、支払いを滞納していても柔軟に対応してもらえた例は少なくありません。

任意整理では、交渉の対象とする債権者を選べるので、財産への影響を抑えやすいといえます。

返済中の住宅ローンや自動車ローンがある場合、契約中の銀行やローン会社などを交渉対象から外して変わらず返済を続けることで、担保として家や車が引き上げられてしまうことがなくなるのです。

任意整理については、以下の記事で詳しく解説しています。

個人再生・自己破産をすると支払いの減額・免除ができる

個人再生・自己破産は裁判所への申立てを通して借金の減額・支払い免除(免責)を図る方法です。

個人再生や自己破産は、任意整理より財産に影響が出る可能性の高い方法です。

しかし、任意整理よりも減額幅が大きいため、エポスカードでの滞納額が収入に対して非常に多い場合や、他社からの借り入れも返済不能になっている場合などは選択肢になるかもしれません。

個人再生については以下の記事で詳しく解説しています。

自己破産については以下の記事で詳しく解説しています。

- エポスカードを滞納すると、時系列で以下のようなことが起こります。

・支払日翌日〜カードが使えない状態になる

・支払日翌日〜遅延損害金が発生する

・滞納数日〜電話やハガキでの督促を受ける

・滞納2ヶ月程度〜信用情報機関に事故情報が登録される(いわゆるブラックリスト入り)

・滞納2・3ヶ月程度〜カードが強制解約になり一括返済を求められる

・滞納3ヶ月程度〜訴訟提起や差押えの強制執行の可能性も - エポスカードを滞納したら、状況に合わせて支払い方法の変更・コールセンターへの連絡・公的融資などの利用などを検討しましょう。

滞納後、自力で払える見込みがない場合は弁護士に相談しましょう。 - 弁護士に相談すると、債務整理という合法的な方法で支払額を減らせるか、アドバイスをもらうことが可能です。弁護士法人・響の無料相談で、一度客観的な視点から判断してもらうのもよいのではないでしょうか。

- 最短即日!返済ストップ

- 問合せ・相談実績43万件以上!

- 明瞭なご説明で費用への不安をゼロに

- 相談は何度でも無料