「借金が200万円もあるけど、返済できるかな・・・」

「200万円の借金を解決するにはどうしたらいいの?」

借金が200万円あった場合、自力で返済していくには、借り入れ状況を整理し、返済計画を立てる必要があります。

しかし、以下に当てはまる人は自力で返済することが難しいかもしれません。

【自力での返済が難しい人にみられる傾向】

- 月々の返済額が最低限度の金額

- 借金を返済するために借金をしている状態

そんな人が借金200万円を無理なく返済するためには、借金を減額したり、支払いの義務を免除できる債務整理という方法があります。

まず債務整理で借金がいくら減るか知りたい場合は、借金減額診断ツールを利用してみてください。

減額診断だけでなく、債務整理すべきかどうか知りたいという方は、一度弁護士に無料相談してみるのもいいでしょう。

収支の状況に合わせて最適な債務整理の手段も提案してくれます。

この記事では、

- 借金200万円の返済シミュレーション

- 返済できない場合のリスクと対処法

- 債務整理の種類と特徴

などについて解説します。

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ

目次

「いきなり弁護士に相談するのは怖い…」そんな方は、弁護士法人・響が運営する借金減額診断で、借金を減らせるか診断してみましょう。無料・匿名で利用できます。

【3つの質問に答えるだけ】借金減額診断を試してみる

※弁護士には守秘義務があり、減額診断の過程で入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

借金200万円は自力で完済できるレベル?

借金が200万円というのは、収入にもよりますが、自力で完済するのが不可能というほどの金額ではないといえます。

ただし、利息を考慮すると、毎月5万円を返済するとしても5年近くの期間がかかります。

ここからは、自力で返済していった場合のシミュレーションや、必要な年収の目安など解説していきます。

ご自身の状況と比較し、現状完済の見込みがあるかどうかを確認してください。

借金200万円は月に6万円以上返済できれば4年程度で完済できる

まずは、普通に借金200万円の返済をしていった場合のシミュレーションをしてみましょう。

借入額と金利、月々の返済額を以下のように設定します。

- 借入額:200万円

- 金利(年利):15%

- 月々の返済額:4万円・6万円・8万円

それぞれの返済額での返済シミュレーションは以下の表のとおりになります。

| 月々の返済額 | 4万円 | 6万円 | 8万円 |

|---|---|---|---|

| 返済期間 | 6年7ヶ月 | 3年8ヶ月 | 2年7ヶ月 |

| 返済総額 | 315万8,176円 | 260万3,380円 | 241万3,045円 |

| 利息総額 | 115万8,176円 | 60万3,380円 | 41万3,045円 |

※金額や返済期間は一例です。

月々4万円を返済した場合、返済期間は6年を超え、利息は115万円以上にものぼります。

毎月の返済額が少ないと、元本(元金)がなかなか減らないため返済期間が延びてしまい、利息が膨らみます。結果的に、支払総額が増えてしまうのです。

そのため、6万円以上を目安に月々の支払い額を設定しておくのが現実的といえるでしょう。

では次に、その6万円以上を返済するためには、どのくらいの収入が必要なのかを確認していきましょう。

まず、毎月の生活にどれだけかかるのか、支出を計算します。

このとき通帳や請求書、レシートなどを確認し、できるだけ正確な出費額を確認しましょう。

以下は、生活費の一例です。

| 【毎月の生活にかかるおもな費用の例】 | |

|---|---|

| 家賃 | 7万円 |

| 食費 | 5万円 |

| 水道光熱費 | 2万5,000円 |

| 遊興費 | 2万円 |

| 携帯電話代 | 1万円 |

| 保険料 | 1万5,000円 |

| 雑費 | 2万円 |

| 合計 | 21万円 |

※ほか、医療費や旅行代など、流動費も発生する可能性がありますが、ここでは割愛。

月々6万円を返済するには、上記の生活費21万円を足した、手取り27万円以上(年収324万円以上)の収入が必要と考えられます。

返済回数の上限に注意

一般的な貸金業者は、返済回数に上限を設けています。

そのため、毎月無理のない返済額で返済していきたい、という場合には、注意が必要です。

ある貸金業者の場合、借入金と最大返済回数の関係は次のとおりです。

- 30万円以下=36回

- 30万円~100万円=60回

- 100万円超過=80回

200万円の借金をしている場合は「100万円超過」となるため、返済回数は最大でも「80回」となります。

借入額が200万円の場合、最低でも月約4万円から返済しなければならず、80回程度で完済となります。

自分なりに負担のない金額でゆっくりと返済していけばいいかというと、そういうわけにもいかないのです。

借金50万・100万・200万円の場合の毎月必要な返済額を比較

では、実際に返済期間を上限まで延ばした場合の、毎月の最低返済額と返済総額を見てみましょう。

借入額を50万円・100万円・200万円と設定し、それぞれの最低返済額を割り出したのが以下の表です。

| 50万円 | 100万円 | 200万円 | |

|---|---|---|---|

| 月々の最低返済額 | 11,894円 | 23,789円 | 39,693円 |

| 返済回数上限 | 60回 | 60回 | 80回 |

| 返済期間 | 5年 | 5年 | 6年8ヶ月 |

| 返済総額 | 71万3,682円 | 142万7,378円 | 317万5,384円 |

| 利息総額 | 21万3,682円 | 42万7,378円 | 117万5,384円 |

※年利は15%とする。

※返済回数上限は30万円以下=36回・30万円~100万円=60回・100万円超過=80回とする。

基本的に、借金の総額が多いほど返済期間を延ばせる可能性がありますが、借金200万円を80回という上限回数で返済した場合には、約117万円もの利息が発生する計算になります。

借金50万円・100万円の場合と比較しても、利息総額が大幅に増えていることがわかります。

元金が多ければ多いほど、また、返済期間が長期化するほどに利息は増えていきます。

200万円もの借金を返済をする場合には、きちんと計画を立て、返済期間を長期化させない必要があるといえます。

借金50万程度の返済方法については、こちらの記事で解説しています。

借金100万程度の返済方法については、こちらの記事で解説しています。

自力返済が難しいケースとは?返済可能か判断する基準

もし、200万円という借金が年収の3分の1を超えているようであれば、自力での返済は難しいと考えてもよいでしょう。

借金が返済できるかどうかを考えるにあたって「収入と借入額」のバランスはひとつの基準になります。

クレジットカード会社や消費者金融などの貸金業者から借入れできる金額は、「総量規制」という貸金業法の規制によって、年収の3分の1までと決められています。

これを超える借り入れは、本人の「返済能力を超える」と見なされています。

総量規制についてはこちらの記事で詳しく解説しています。

ほか、自力で借金を返済できない人には次のような傾向があります。

- 利息を含めた借金の総額を正確に把握していない

- 月々の返済額を最低限度の金額に抑えている

- 借金の支払いのために別の金融機関から借金をしている

この傾向に当てはまる人は、一度借り入れ・返済状況を見直し、返済計画を練り直した方がよいかもしれません。

借金がいくらから大変なのかはこちらの記事で詳しく解説しています。

借金200万円を自力で返済するためには

借金200万円を返済するにあたってやるべきことは、以下の3ステップに大きく分けられます。

- STEP1:現状を知る

- STEP2:返済計画を立てる

- STEP3:返済する

順番に見ていきましょう。

STEP1:現状を知る

まず、自分が現状で「いくら借り入れているのか」、「いくら返済しているのか」を知ることが大切です。

借金総額や返済予定日を整理する

銀行、消費者金融、カードローン、住宅ローンなど、すべての借り入れについて、以下の項目を洗い出しておきましょう。

- 借入先(どこから借りているか)

- 借入残高(現時点の借金の額はいくらか)

- 借入金利と利息(利息はいくら発生しているか)

- 毎月の返済額(毎月いくら返しているのか)

- 毎月の返済予定日

借入先が複数にわたることで、借金の総額や返済額が把握できなくなっている可能性があります。

きちんとした返済計画を立てるために、放置していた借り入れがないかなど、しっかりチェックしましょう。

もし、借入先がわからない場合には、信用情報機関に問い合わせるとよいでしょう。

用語集

信用情報機関とは?

用語集

信用情報機関とは?

個人の氏名、勤務先などの個人情報から、借入れの残高、返済状況、延滞の有無、債務整理の有無、事故情報などを管理している機関のこと。

金融機関やクレジットカード会社は、この信用情報機関に加盟し、利用者の信用情報を確認することで、過剰な貸し付けを行わないような仕組みになっています。

信用情報機関は、以下の3つが存在しています。

これらの信用情報機関は、個人のクレジットカードの利用やローンの契約に対しての履歴や、返済状況などの個人情報を保有しています。

情報の開示請求には手数料がかかりますが、現在の借り入れについての状況をまとめて照会できるため、現状を整理するのに有効な手段のひとつです。

利息の計算をする

現在の返済額のうち、どれだけ利息が発生しているのかを求めることで、元金をどれくらい返済できているのかがわかります。

月々の利息額を求める場合、以下の計算式を使います。

借入れ元本(元金)×金利(年率)÷365×30

たとえば、元金200万円・年利15%で借り入れた場合に、初回の1ヶ月にかかる利息を計算してみましょう。

200万円×15%÷365×30=2万4,657円

初回の1ヶ月の利息は2万4,657円となります。

ちなみに、月に6万円を返済する場合には、この2万4,657円を引いた3万5,343円が元金として返済できる金額になります。

もし、月々3万円を返済する計画の場合には、返済額のほとんどが利息分となってしまい、元本(元金)がほとんど減らないということが起こり得ます。

借金の利息の計算についてはこちらの記事で詳しく解説しています。

STEP2:返済計画を立てる

借入総額や、返済総額を整理したら、具体的な返済計画を立てていきましょう。

手動での計算は複雑になるため、慣れていない方は、これからご紹介する返済シミュレーションツールを利用するとよいでしょう。

返済シミュレーションツール

銀行や消費者金融など、各金融機関は独自の返済シミュレーションツールを用意しています。おもな例は以下です。

上記はあくまで一例ですので、自分が借り入れている金融機関がホームページに掲載しているものを使うようにしましょう。

ただし、返済シミュレーションはあくまで目安であり、実際の返済プロセスとは異なる場合がある点には注意が必要です。

返済シミュレーションについてはこちらの記事で詳しく解説しています。

STEP3:返済する

返済のシミュレーションができ、どれだけの金額をどれくらいの期間で返済すればよいかわかったら、あとは予定どおりに返済をしていきましょう。

もし、月々の返済が苦しい場合には、以下の方法を考えてみましょう。

- できるだけ収入を増やし、支出を減らす

- 「繰り上げ返済」を活用する

- 「おまとめローン」を活用する

できるだけ収入を増やし、支出を減らす

月々の返済に回すお金を増やす方法は「収入を増やす」、「支出を減らす」の2つの方法があります。

収入を増やすためのおもな方法としては以下が挙げられます。

【収入を増やす方法】

- クラウドワークスやランサーズなど副業サイトを利用する

- 不要品をネットオークションやフリマサービスなどで売る

対して、支出を減らすおもな方法は以下です。

【支出を減らす方法】

- 携帯電話代などや光回線利用料金などの通信費を削る

- 生命保険・損害保険・自動車保険などの保険代を削る

- 動画や音楽配信サービスなどのサブスクリプションをやめる

- 電気代・水道代・ガス代・冷暖房費などを節約する

ほか、家計簿をつけるなどして、ムダな出費がないかどうかを管理することも大切です。

常に支出している金額を知っておくことで、節約の意識が高まりますし、返済に回せる金額を増やすなどの判断もできるようになります。

借金の返済方法はこちらの記事で詳しく解説しています。

「繰り上げ返済」を活用する

繰り上げ返済とは、毎月の返済とは別に、元金の一部または全部を返済する返済方法です。

たとえば、月に6万円返済しているのとは別に、さらに別途6万円を支払うといった方法です。

繰り上げ返済を行うメリットとしては、元金を確実に減らせる点が挙げられます。

元金を減らせば、その分毎月かかる利息を減らせますし、返済期間も短くなります。

結果、支払総額を減らすことにつながります。

「おまとめローン」を活用する

おまとめローンは、複数の金融機関からの借金を一本にまとめられる金融サービスです。

毎月いくつもある支払期日を1回にまとめられるなど、借金を管理しやすくなるメリットがあります。

また、おまとめローンの方が金利が低く、利息額を安くできる可能性があります。

ただし、おまとめローンには次のようなデメリットもあります。

- 審査に通らない可能性がある

- 支払総額が増える可能性がある

- 借金の総額は減っていない

おまとめローンを利用する場合には、審査を受ける必要があります。

その際、借入額が収入に対して多かったり、安定した収入がない場合には、返済能力に懸念があるとされ、審査に通らないケースも多いです。

また、おまとめローンを利用し、月々の返済額を減らそうとすると、返済期間が本来より長期化することにも注意が必要です。

長期化した分、利息がかさむため、返済総額がかえって増えてしまうのです。

そもそも、おまとめローン自体は、各社にしている借金の一本化が目的のため、借金の総額自体は減っていないことに注意が必要です。

おまとめローンを検討したい人は、自分の返済計画に合っているサービスなのかをしっかり見極めてからにしましょう。

借金の一本化について、詳しく知りたい場合はこちらの記事をご覧ください。

200万円の借金が返済できない…滞納した場合のリスクは?

借金が返済できなくなり、そのまま滞納を続けると、段階的に状況は悪化し、以下のようなリスクが発生すると考えられます。

【借金を放置するリスク】

- 信用情報に事故情報が登録される(いわゆる「ブラックリストに載る」状態)

- 一括請求される

- 裁判で訴えられる

- 給料や財産などを差し押さえられる

ここからは、返済できずに滞納してしまった場合のリスクを具体的にご紹介します。

信用情報に事故情報が登録される(いわゆる「ブラックリストに載る」状態)

一般的に、借金を滞納した状態が2ヶ月を超えた時点で、信用情報に事故情報が登録されます。

登録された事故情報は、クレジットカードやローンの審査の際に参照されます。

事故情報が登録されていると、このような審査に通りにくくなるとされています。

ほか、分割払いの買い物ができなくなる、保証人になれなくなるといったデメリットも存在します。

事故情報は、借金の完済から5〜10年後に削除されるため、もし一度事故情報が登録されてしまった場合には、早期の完済を目指しましょう。

ブラックリストについてはこちらの記事で詳しく解説しています。

一括請求される

借金を滞納し、金融機関からの督促状を放置していると、滞納して2~3ヶ月の時点で、一括請求が届くことが多いです。

これまで分割払いで支払っていた借金の残額と、滞納による損害賠償である「遅延損害金」の返済を一括で求められます。

これは、債務者(借りた側)が「期限の利益」を喪失するためです。

用語集

期限の利益とは?

支払期限がこないかぎり、支払いをしなくてもよいという債務者に与えられた法律上の利益のこと。

この「期限の利益」は、以下の民法137条に定められた項目に当てはまる場合に喪失します。

一 債務者が破産手続開始の決定を受けたとき。

二 債務者が担保を滅失させ、損傷させ、又は減少させたとき。

三 債務者が担保を供する義務を負う場合において、これを供しないとき。

(引用:民法第137条)

期限の利益についてはこちらの記事で詳しく解説しています。

滞納によっても期限の利益は失われるため、債務者は一括返済を迫られることになるのです。

一括請求の危険性については、こちらの記事でも詳しく解説しています。

訴えられて裁判になる

金融機関からの督促や、一括請求を無視し続けていると、金融機関が裁判所へ申し立てることで、裁判手続きをとられる可能性があります。

具体的には、裁判所から以下のいずれかの通知が届きます。

- 訴状=裁判を起こされたことを意味する通知

- 支払督促=金銭の支払い命令を意味する裁判所からの通知

支払督促が届いた場合は、2週間以内に「督促異議申立書」を提出しなければ、差押えの強制執行が可能になってしまいます。

2週間以内に督促異議申立てを行うと、民事訴訟へ移行します。その際、分割払いなどを申し出ることで、相手方と和解できる可能性があります。

支払督促について、詳しく知りたい方はこちらの記事をご覧ください。

給料や財産などを差し押さえられる

支払督促を受け取ってから、督促異議の申立てをしない場合には、「仮執行宣言付支払督促」が送付され、債権者(貸した側)が債務者(借りた側)の財産を差し押さえられる状態になります。

差し押さえられる財産はおもに以下です。

- 債権(預貯金、給与など)

- 不動産(土地、家屋など)

- 動産(貴金属、現金、小切手、株券など)

差押えについては、こちらの記事でも詳しく解説しています。

「財産で差押えされる対象は?差押え前にしてはいけない3つの行動」

では、借金の滞納による差押えなどのリスクを回避するにはどのようにすればよいのでしょうか。

ここからは、自力で返済できず、滞納のおそれがある場合の対処法についてお教えします。

差し押さえについてはこちらの記事で詳しく解説しています。

借金200万円を自力で返済できない場合の対処法

自力で返済できない場合、解決方法はいくつか考えられますが、一般的な手段として、借金を減額できる債務整理が挙げられます。

ここからは、債務整理について詳しく解説します。

債務整理とは?

債務整理とは、借金を整理して返済の負担を軽減できる手続きです。

利息や借金の減額・免除や、返済期限の延長などができます。

難しい法律の知識や、裁判所への書類申請、金融機関との交渉などが求められるため、弁護士や司法書士に依頼するのが一般的です。

債務整理には、おもに次の3つの方法があります。(※このほか、「特定調停」という手続きがありますが、現在はあまり利用されていません)

- 任意整理

- 個人再生

- 自己破産

借金の額や収入などによって選択肢が異なり、手続きにかかる負担も変わります。

以下は、それぞれの債務整理の特徴をまとめた表です。

| 任意整理 | 個人再生 | 自己破産 | |

|---|---|---|---|

| 裁判所の手続き | 不要 | 必要 | 必要 |

| 目指せる減額内容 | 将来利息のカット | 借金を1/5~1/10程度に圧縮 | ほぼすべての借金の免除 |

| 元金の減額 | なし(※) | あり | あり |

| 返済期間 | 3~5年 | 3~5年 | 返済なし |

※過払金が出る場合には減額されることがあります。

この中でも、任意整理は、裁判所を介さず借入先との交渉で解決を図るため、よく利用されています。

債務整理の選び方についてはこちらの記事で詳しく解説しています。

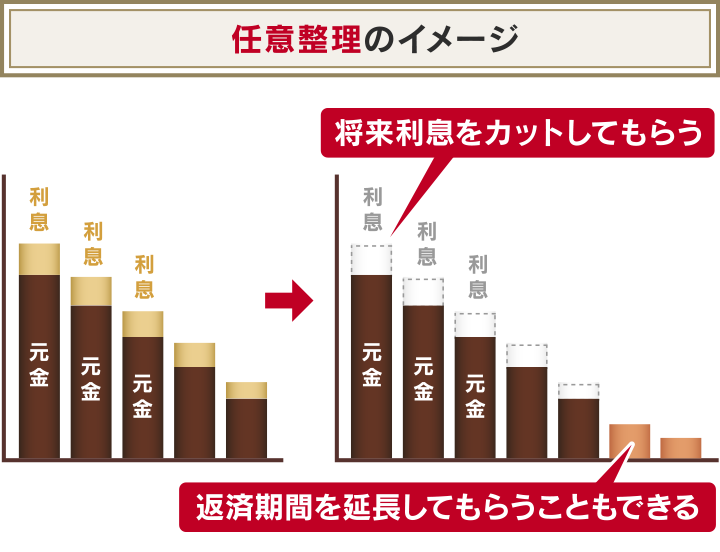

将来利息をカットして返済できる場合は任意整理が向いている

借金の債務整理を考える場合、利息のカットを行えば返済の目途が立つという場合には、任意整理が向いているといえます。

任意整理のメリットとしては以下が挙げられます。

- 将来利息のカットが期待できる

- 裁判所を通さない

- 家族や第三者にばれにくい

- 債権者を選ぶことができる

それぞれのメリットについて、詳しく見ていきましょう。

利息のカットが期待できる

任意整理では、債権者と交渉し、利息をカットして借金の減額を目指します。

たとえば、200万円を年利15%で借りていた場合、月々の利息は返済していくにつれ減るものの、2万5,000円近くになります。

任意整理では、これをカットできるため、毎月の返済額をそのまま元金に充てられます。

一例として、200万円の借金に対し、月々6万円の返済をしていたケースを見てみましょう。

任意整理後には以下の表のように月々の返済額や返済総額、返済期間ともに減らせる可能性があります。

| 任意整理前 | 任意整理後 | |

|---|---|---|

| 月々の返済額 | 6万円 | 5万5,555円 |

| 返済期間 | 3年8ヶ月 | 3年 |

| 返済総額 | 260万3,380円 | 200万円 |

| 利息総額 | 60万3,380円 | 0円 |

※金額は一例です

必ずしも利息のすべてをゼロにできるとはかぎりませんが、金利のカットを行うことで、月々の返済の負担も大きく軽減できるといえます。

裁判所を通さない

個人再生や自己破産とは異なり、任意整理は裁判所を通さない手続きです。

そのため、裁判所への申立てや出廷などをする必要がなく、生活への影響も少なくすみます。

また、個人再生や自己破産の場合、「官報」という公的な冊子に、破産者情報が掲載されることがありますが、任意整理では影響がありません。

すべて債権者との直接交渉で解決を目指すため、周囲の人や家族にも知られにくいこともメリットのひとつといえます。

債権者を選ぶことができる

任意整理では、自己破産や個人再生と異なり、対象とする債権者(貸した側)を選ぶことができます。

そのため、 住宅ローン債務や、保証人が付いている借金などについては対象から外し、それ以外の借り入れのみ任意整理を行うことも可能です。

ただし、任意整理を行った場合、以下のようなデメリットがある点には注意しましょう。

- 信用情報に事故情報が登録される

- 個人再生や自己破産と比べて減額幅が小さい

基本的に任意整理は、定期収入があり、きちんと返済できることを前提に借入先と交渉する手続きです。

もし、利息をカットしても返済に不安がある場合には、個人再生や自己破産を検討した方がよい可能性があります。

任意整理について、詳しくはこちらの記事で解説しています。

200万円の借金で悩んだときは弁護士に相談を!

もし、200万円の借金を自力で返済するのが困難になり、債務整理を検討している場合には、法律の専門家である弁護士や司法書士に相談をしましょう。

債務整理は自分で行うことも可能ですが、弁護士や司法書士に相談することで、以下のようなメリットがあります。

- 金融機関との交渉を代理してもらえる

- 受任通知の送付で督促・取り立てが原則ストップする

- 状況に合った債務整理方法を提案してもらえる

- 過払い金が発生しているかどうかを調べてくれる

それぞれ詳しく見ていきましょう。

金融機関との交渉を代理してもらえる

任意整理の経験が豊富な弁護士や司法書士に依頼をすれば、各金融機関との交渉を円滑に進めてくれます。

任意整理は、借入先との交渉によって和解を目指すものです。

ご自身での交渉も可能とはいえ、法律の知識や交渉経験がない方が交渉を行うのは難しいといえるでしょう。

法律の専門知識がある弁護士や司法書士に依頼すれば、任意整理の準備や手続きだけでなく、借入先との交渉もすべて任せることができます。

受任通知の送付で督促・取り立てが原則ストップする

専門家に依頼すると、借入先の金融機関に受任通知が送られ、債務整理の手続きが完了するまで取り立てをストップできます。

また、月々の返済も一時的に止めることが可能です。

もし、借金を滞納してしまい、金融機関からの取り立てに悩んでいる方は、早期に弁護士・司法書士へ相談することをおすすめします。

受任通知についてはこちらの記事で詳しく解説しています。

状況に合った債務整理方法を提案してもらえる

場合によっては、任意整理ではなく、個人再生や自己破産の方が向いていることもありますが、そうした個人に合わせた判断も、弁護士や司法書士に任せられます。

債務者の収入状況や借金額、職業や年齢など個別の状況に応じて、任意整理以外の債務整理も視野に入れながら対応してくれます。

債務整理についてはこちらの記事で詳しく解説しています。

過払い金が発生しているかどうかを調べてくれる

2010年6月の貸金業法改正よりも前に借金をしていた人は、違法な金利による過払い金が発生している可能性があります。

過払い金が発生していると、借金の総額を減らせたり、過払い金を返還してもらえたりしますが、この過払い金の計算をする「引き直し計算」はとても複雑です。

債務整理を弁護士や司法書士に依頼すると、この複雑な過払い金の計算も一緒にしてもらえます。

そのほか、周囲に知られない債務整理の進め方や、依頼費用の分割払いなど、生活の立て直しのための細かな相談にも乗ってくれます。

過払い金については、こちらの記事でも詳しく解説しています。

200万円もの借金を抱えてしまうと、返済は容易ではありません。

借金の解決には、おまとめローンに借り換えるといった方法もありますが、抜本的な解決にはつながりません。

借金の悩みを解決するには債務整理が有効で、主に3つの手続きがあります。

・任意整理

・個人再生

・自己破産借金の額や収入の状況などによってどれを選択するかは変わりますが、デメリットが少ないのは任意整理です。

どの債務整理が最も自分に向いているかも含めて、弁護士や司法書士に相談することをおすすめします。

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ