子育てをしながら借金を返済している方の中には、なかなか返済が終わらず、不安を感じられる方もいらっしゃると思います。

シングルマザーの方で借金があり、返済が厳しい場合は以下のような解決策があります。

- 公的な手当・助成金を受給する

- 債務整理をして借金を減額または免除してもらう

この記事では、各種助成金や解決策のひとつである債務整理について詳しく解説します。

また、シングルマザーの方の借金返済に関する体験談も紹介していますので、参考にされてください。

弁護士法人・響では、借金のお悩みについて、24時間365日、無料で相談を受け付けています。

現在、完済の見通しが立たない方は、お一人で悩まず、ぜひお気軽にご相談ください。

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ

目次

「いきなり弁護士に相談するのは怖い…」そんな方は、弁護士法人・響が運営する借金減額診断で、借金を減らせるか診断してみましょう。無料・匿名で利用できます。

【3つの質問に答えるだけ】借金減額診断を試してみる

※弁護士には守秘義務があり、減額診断の過程で入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

シングルマザーが借金の返済に困ったらどうすればいい?

シングルマザーで借金の返済が厳しい場合、どうすればよいのでしょうか?

収入を増やすための解決手段としては、おおまかに以下の2つが考えられます。

- 公的な手当・助成金を受給する

- 債務整理をして借金を減額または免除してもらう

以下で具体的に解説します。

シングルマザーが利用できる手当・助成金を受給する

児童扶養手当や母子家庭の住宅手当など、シングルマザーの方が利用できる公的な手当・助成金があります。

まだ受給されていない場合は、所定の機関に申請するようにしましょう。

利用できる手当・助成金については、後述します。

債務整理で借金を減額または免除してもらう

公的な手当・助成金を受給できても、借金の返済が厳しい場合は、債務整理を検討する必要があります。

債務整理とは、裁判所への申立てまたは債権者との交渉によって、借金を減額・免除してもらう手続きをいいます。

債務整理には3つの種類があり、それぞれ特徴が異なります。詳しくは後述します。

債務整理については以下の記事で詳しく解説しています。

シングルマザーが利用できる手当・助成金

シングルマザーが利用できる手当・助成金には以下のようなものがあります。

- 児童扶養手当

- 児童育成手当

- 母子家庭の住宅手当

- 母子家庭の遺族年金

- 母子寡婦福祉資金貸付金

- ひとり親家庭等医療費助成制度

- こども医療費助成制度

それぞれの手当・助成金について、以下で具体的に解説します。

児童扶養手当

18歳までの子どもを養育している、ひとり親(母または父)に支給される手当です。

子どもが一人の場合、満額で43,070円の手当を受けられます(2023年1月時点)。

前年度の所得を基準とした所得制限があり、子ども・扶養家族の数に応じて、限度額が変わります。

手続きは市区町村役場で行い、審査・認定を受ける必要があります。

(参考:東京都福祉局児童扶養手当について)

児童育成手当

東京都内に住所があり、18歳までの子どもがいるひとり親(母または父)に支給される手当です。

新宿区の場合は、子ども一人につき月13,500円が支給されます(2023年1月時点)。

(参照元:新宿区「自動育成手当」)

児童育成手当は、各市区町村が条例を設置し実施している事業となるため、市区町村によって条件や支給額、所得制限が異なります。

詳しくは、東京都内の各市区町村の役場に問い合わせましょう。

母子家庭の住宅手当

20歳未満の子どもを養育している母子家庭または父子家庭の世帯主を対象に、住宅の家賃を補助する制度です。

市区町村によって名称や内容が異なり、「住宅費助成制度」「家賃補助」などと呼ばれることもあります。

支給される金額は市区町村によって異なりますが、5,000円〜10,000円が相場です。

詳しくは、居住地の市区町村の役場に問い合わせてみてください。

母子家庭の遺族年金

遺族年金は、亡くなった方によって生計を維持されていた遺族が受給できる年金です。

夫が他界し、シングルマザーになった方も対象となります。

遺族年金には、「遺族基礎年金」と「遺族厚生年金」があり、亡くなった方の年金の加入状況などによって、いずれかまたは両方の年金が支給されます。

遺族基礎年金で受け取れる金額は、子どもの人数によって異なります。たとえば、子どもが1人の場合は、1,001,600円となっています(2022年4月時点)。

(参考:遺族基礎年金(受給要件・対象者・年金額))

支給の手続きは、市区町村役場や年金事務所などで行います。

(参考:日本年金機構「遺族年金」)

母子寡婦福祉資金貸付金

20歳未満の子どもを養育していて、配偶者のない女性または男性が利用できる貸付金です。

一時的に出費が必要なときに、目的・使途別に貸付金額が決まっていて、ライフイベントで出費がかさむときに、審査のうえで利用が可能となります。

- 事業開始資金:事業を開始するのに必要な設備・機械などの購入資金

- 修学資金:子どもを高校、短大・大学、専門学校や大学院などに進学させるための費用

- 生活資金:母子・父子家庭になった直後、就職活動中などに生活を安定させるための資金

給付ではないためいずれ返済を行うことが条件ですが、金利は年率1.0%と低く、連帯保証人がいれば無利子で借りられます(2023年1月時点)。

各市区町村の社会福祉協議会で手続きを行うことができます。

(参考:男女共同参画局「母子父子寡婦福祉資金貸付金制度」)

ひとり親家庭等医療費助成制度

ひとり親の母または父を対象に、保護者・子どもの医療費の自己負担分を助成する制度です。

住民税を課税している方は1割が自己負担、課税されていない方は、原則として全額負担となります。

助成の対象となる医療費には、以下のようなものが含まれます。

- 身体の不調に関する診療費

- 処方された薬代

- 処置・手術などの治療費

- 治療材料(コルセット・包帯など)の費用

助成を受ける場合には所得制限があります。詳しくは居住地の市区町村の子育て支援担当窓口に問い合わせてください。

こども医療費助成制度

こども医療費助成制度(東京都では「乳幼児医療費助成制度」)は、シングルマザーに限らず、子どもをもつすべての家庭で利用できる助成制度です。

「ひとり親家庭等医療費助成制度」と同様に、医療保険の対象となる医療費、薬剤費等が助成の対象範囲となります。

市区町村によって助成額や利用条件が異なりますので、最寄りの役所で確認してみてください。

(参考:東京都福祉保健局「乳幼児医療費助成制度」)

それでも返済が難しい場合は債務整理を検討

公的な手当を受給しても借金の完済の見通しが立たない場合は、債務整理を検討する必要があります。

先述したとおり、債務整理とは、裁判所への申立てまたは債権者との交渉によって、借金を減額・免除してもらう手続きをいいます。

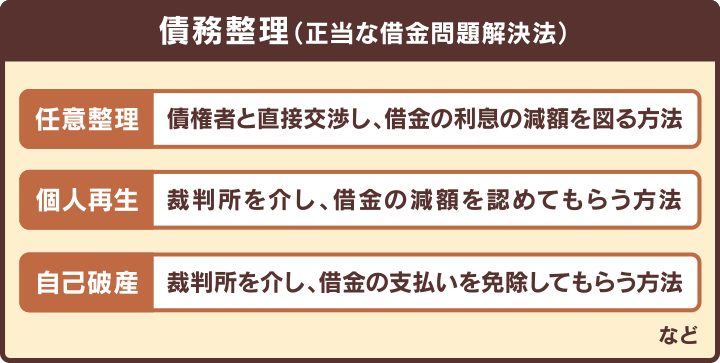

債務整理にはおもに、以下の3つの方法があります。

任意整理は将来利息や遅延損害金をカットできる

任意整理とは、債権者と交渉することで、将来利息や遅延損害金をカットし、毎月の返済額の減額や、返済スケジュールの調整を行う解決手段です。

シングルマザーになったことでこれまでより収入が減ったとしても、元金を3〜5年で分割返済できる場合は、利用できます。

任意整理は、整理の対象にする借金を選べます。そのため、持ち家や車を手元に残して、特定のローンやクレジットカードだけ整理することも可能です。

子育てをするうえで、車がどうしても必要な人にとっては有用であるといえます。

任意整理については以下の記事で詳しく解説しています。

個人再生は借金を5分の1~10分の1に減額できる

個人再生とは、裁判所に申立てを行うことで、借金を5分の1~10分の1程度に減額してもらう手続きです。減額された借金は、原則3〜5年での完済を目指します。

個人再生は、住宅ローン特則という制度を利用することで、持ち家を手元に残せます。そのため、子どもの通う学校の都合上、引っ越しは避けたいといった場合に有用といえます。

個人再生の住宅ローン特則については以下の記事で詳しく解説しています。

一方で、任意整理と異なり、整理する借金を選べません。連帯保証人が付いている借金がある場合は、連帯保証人に請求が行くことになります。

個人再生については以下の記事で詳しく解説しています。

自己破産は原則すべての借金の返済が免除される

自己破産とは、裁判所に申立てを行うことで、一部を除いたすべての借金を免除(免責)してもらう手続きです。裁判所が申立人の収入や借金額、借金の理由などをもとに、免責を認めるか判断します。

借金を帳消しにできる一方で、家や車などの財産は原則として没収されます。そうなれば子どもへの影響も大きなものとなりますので、自己破産は最終手段として考えるようにしましょう。

自己破産については以下の記事で詳しく解説しています。

シングルマザーが債務整理する場合のデメリットと対処法

債務整理には、借金を解決するメリットが期待できる一方で、いくつかのデメリットもあります。

債務整理の3つの手続きに共通するデメリットとして、信用情報機関に事故情報が登録される(いわゆるブラックリストに載る状態)という点が挙げられます。

用語集

信用情報機関とは

クレジットカードやローンの契約や取引などの情報を収集・管理している機関。信用情報機関には次の3つがあり、金融機関(銀行や信用金庫など)や貸金業者(消費者金融やクレジットカード会社など)はいずれか、または複数の信用情報機関に加盟している。

用語集

信用情報機関とは

クレジットカードやローンの契約や取引などの情報を収集・管理している機関。信用情報機関には次の3つがあり、金融機関(銀行や信用金庫など)や貸金業者(消費者金融やクレジットカード会社など)はいずれか、または複数の信用情報機関に加盟している。

事故情報が登録されると、残債務(残りの借金)の完済後、およそ5年が経過するまでは、以下のような影響を受けます。

- クレジットカードが利用できない

- ローンやキャッシングなど新たな借り入れができない

- 賃貸住宅の契約ができない場合がある

- 子どもの奨学金の保証人になれない

それぞれ、対処法とともに解説します。

債務整理によるブラックリストの影響については以下の記事で詳しく解説しています。

クレジットカードが利用できない

債務整理をすると、対象となったクレジットカードは強制解約となります。また、債務整理の対象にならなかったクレジットカードも、途上与信のタイミングで事故情報が確認され、利用できなくなります。

用語集

途上与信とは?

クレジットカード会員の信用情報を定期的に審査すること。「中間審査」とも呼ばれる。契約時の審査と同様に、利用履歴や滞納などの事故情報がチェックされる。

用語集

途上与信とは?

クレジットカード会員の信用情報を定期的に審査すること。「中間審査」とも呼ばれる。契約時の審査と同様に、利用履歴や滞納などの事故情報がチェックされる。

事故情報が登録されている期間は、基本的にクレジットカードの審査に通らないため、新規に発行することもできません。

クレジットカードが利用できない期間は、以下の決済方法で代替することができます。

- デビットカード

- QRコード決済

- プリペイドカード

- 主契約者が家族の家族カード

- 銀行口座引き落とし、銀行振込み

債務整理によるクレジットカードへの影響は以下の記事で詳しく解説しています。

キャッシングやローンなど新規の借り入れができない

債務整理後は、キャッシングやローンなどを利用し、新規の借り入れをすることはできません。

銀行や消費者金融などは、借り入れの申し込みがあると、申込者の信用情報を参照します。その際に、事故情報があると「返済能力に問題がある」と判断され、審査に落とされることがほとんどです。

新たな借り入れができないため、不便に思われるかもしれませんが、自分の収入に見合った金銭感覚を身につけていく機会と考えるようにしましょう。

子どもの奨学金の保証人になれない

信用情報に事故情報が登録されていると、基本的に子どもの奨学金の保証人になることはできません。

しかし、日本学生支援機構では保証人がいなくても利用できる奨学金制度(機関保証制度)を用意しています。

用語集

機関保証制度とは?

連帯保証人・保証人を立てることなく、自らの意志と責任において、独立行政法人日本学生支援機構が実施する貸与奨学金に申し込みができる制度。一定の保証料を支払うことで、公益財団法人日本国際教育支援協会(JEES)に、日本学生支援機構の奨学金制度に対して保証してもらえる。

子どもの奨学金を申し込む際は、機関保証を選ぶようにしましょう。

賃貸住宅の契約ができない場合がある

債務整理後の賃貸契約の審査に通りにくいケースとして、賃貸物件に信販系の賃貸保証会社がついている場合があります。

信販系の会社とは、自社でクレジットカードの発行などを行っている会社のことです。

信販系の賃貸保証会社は信用情報機関に加盟しているため、事故情報をチェックできます。そのため、住居申込みの審査において信販系の賃貸保証会社に事故情報が知られれば、「家賃の支払い能力に問題がある」と判断され、家賃保証の審査に通らない可能性があります。

債務整理後に賃貸契約を結ぶのであれば、信販会社を賃貸保証会社として提携している不動産会社は、避けるようにしましょう。

債務整理による賃貸への影響は以下の記事で詳しく解説しています。

借金返済の目処が立たない場合は弁護士法人・響に相談ください

ここまで、シングルマザーで借金返済が難しい場合の解決手段について解説してきましたが、実際にどのような手段をとればよいか迷うこともあるかもしれません。

そのような場合は、弁護士法人・響にご相談ください。

弁護士法人・響には以下のような特徴があります。

- 債務整理すべきか判断できる

- 債務整理の弁護士費用を分割払いにできる

債務整理すべきか判断できる

現在の借金額や収入、財産の状況を踏まえて、債務整理をすべきか、債務整理をするならどの手続きが最適かを判断いたします。

相談者様の借金額や返済状況、収入によっては、必ずしも債務整理が必要でない場合もあります。そうした場合にまで、債務整理をおすすめすることはありませんので、ご安心ください。

債務整理の弁護士費用を分割払いにできる

債務整理をご依頼いただいた際に、一括での費用のお支払いが難しい場合には、分割払いも可能です。

費用について不安な点があればお気軽にご相談ください。以下の記事でも詳しく解説しています。

- 相談実績は43万件*以上・債務整理の解決事例も多数

- 24時間365日受付、全国対応可能

- 相談は何度でも無料

*2023年1月1日現在

シングルマザーの借金返済に関する体験談

最後に、シングルマザーで借金返済をされた方の体験談をご紹介します。

借金の返済のために工夫したこと、利用した公的手当なども紹介しておりますので、参考にされてください。

借入総額:100万円

返済方法:自力で返済

利用した公的手当:「母子家庭の遺族年金」「ひとり親家庭等医療費助成制度」

- 不安に感じたこと・大変だったこと

返済後に手持ちのお金がなくなる事が不安でした。けれどそれ以上に借金がありながらのひとりでの子育てが不安でした。 - 借金返済のために、日々の生活で工夫したこと

コンビニには行かない。メルカリで不用品を売ってお金にする。細かな出金を記入して、削れる部分はないかの見直し。一度全てのお金の流れを把握しました。

借入総額:200万円

返済方法:自力で返済

利用した公的手当:「児童扶養手当」「ひとり親家庭等医療費助成制度」「こども医療費助成」

- 不安に感じたこと・大変だったこと

結婚してすぐに私の貯金で元旦那の借金を繰り上げ返済したこともあり、離婚当初まったく貯金がありませんでした。かつ、とにかく離婚したかったので、親権以外の条件はあきらめ離婚を成立したので、養育費などももらってません。結婚当時の借金を半分負担したことで、150万円程の借金をかえすはめになりました。娘が保育園のときはなかなか残業などもできず、とにかく日々の生活で手一杯でした。減らない借金に不安しかありませんでした。 - 借金返済のために、日々の生活で工夫したこと

娘とお金のかからない遊びをとにかく見つけました。公園や児童館はもちろんですが、教会などでも無料で遊ばせてもらいました。また博物館、美術館でのもの作りなどは200~300円ほどで一日中楽しめましたし、費用以上に娘が楽しんでくれました。また、かいものは恥を捨て、底値を把握し、その底値の定価のものあるいは、底値以下の割引商品のみで献立しました。ただ安いものだけでなく、割引シール商品をとりいれることで、そこまでひもじい思いはさせてません。

借入総額:300万円

返済方法:債務整理

利用した公的手当:「児童扶養手当」

- 不安に感じたこと・大変だったこと

離婚後に、マンションのローンを押し付けられたかたちになり、ただ、がむしゃらに働いたが到底対処できる額ではなく不安しかなかった。 - 借金返済のために、日々の生活で工夫したこと

子供達に不安を感じさせないように、できるだけ普通に生活していたが、睡眠時間を削って働いた。必要ないものや、自分のものは買わないようにした。

【調査データ】

実施時期:2023年1月

調査概要:シングルマザーの借金返済に関するアンケート

調査対象:シングルマザーで借金返済を経験されたことのある方(50名)

調査媒体:クラウドワークス

- シングルマザーで借金返済が厳しい場合の解決手段としては、以下が考えられます。

・公的な手当・助成金を受給する

・債務整理をして借金を減額または免除してもらう - 公的な手当・助成金を受給する場合、受給条件がありますので、居住地の市区町村の役場に事前に確認するようにしましょう。

- 公的な手当・助成金を受給できても、借金の返済が厳しい場合は、債務整理を検討する必要があります。

- 債務整理をすべきか、あるいはどの債務整理の方法を選ぶべきか迷う場合は、弁護士に相談するとよいでしょう。

- 弁護士法人・響では、借金のお悩みについて、24時間365日、無料で相談を受け付けています。現在、完済の見通しが立たない方は、お一人で悩まず、ぜひお気軽にご相談ください。

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ