「セゾンカードの支払いが遅れてしまった!滞納するとどうなるの?」

「セゾンカードの滞納によるリスクを避ける方法はある?」

セゾンカードの支払いが遅れると、カードが利用停止になり、電話やハガキで督促を受けるようになります。

督促を無視して延滞し続けると強制解約ののち、差押え(差し押さえ)や裁判のリスクも生じてしまうため、早めの対処が必要です。

- 事前に支払い方法を変更する

- クレディセゾンのインフォメーションセンターに連絡する

- セゾンATMなどから入金する

- 一時的な収入不足の場合は公的融資などの利用を検討する

- 自力で払えないときは債務整理を検討する

セセゾンカードの利用料金を支払うめどが立たない場合、債務整理を検討しましょう。

債務整理という方法で合法的に支払額を減らせる可能性があり、弁護士に債務整理を依頼することで督促や取り立てを止めることも可能です。

弁護士法人・響なら、債務整理すべきか無料で相談できます。

セゾンカードの支払いでお悩みの方はお気軽にご相談ください。

- 最短即日!返済ストップ

- 問合せ・相談実績43万件以上!

- 明瞭なご説明で費用への不安をゼロに

- 相談は何度でも無料

目次

「いきなり弁護士に相談するのは怖い…」そんな方は、弁護士法人・響が運営する借金減額診断で、借金を減らせるか診断してみましょう。無料・匿名で利用できます。

【3つの質問に答えるだけ】借金減額診断を試してみる

※弁護士には守秘義務があり、減額診断の過程で入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

セゾンカードの支払いが遅れるとどうなる?影響を解説

セゾンカードは、株式会社クレディセゾンが発行するクレジットカードで、次のような特徴があります。

- アメリカン・エキスプレス他、多数の提携カードを扱っている

- 貯まったポイントは有効期限のない「永久不滅ポイント」である

これらの特徴からポイントを貯めたいと考えてしまい、つい使いすぎてしまうかもしれません。

しかし、使いすぎた分のお金が用意できず、セゾンカードの支払いが遅れてしまうと、次のようなことが起こる可能性があります。

- 翌日〜遅延損害金(延滞金)が発生する

- 翌日(最短)〜セゾンカードが利用停止になる

- 数日〜電話・SMSやハガキでの督促を受ける

- 1ヶ月程度〜セゾンカードが強制解約になる

- 3ヶ月から半年〜裁判を起こされ強制執行になることも

順を追って解説します。

なお、クレジットカードの利用料金が支払えない場合に起きることについては、以下の記事でも解説しています。

支払日の翌日〜遅延損害金(延滞金)が発生する

滞納した翌日から遅延損害金が発生し、支払いが完了した日までの日数で年率をもとに日割り計算されます。

年率はショッピングとキャッシングで異なります。

- ショッピング=14.6%

- キャッシング=金利の1.46倍(上限20.0%)

セゾンカードの遅延損害金は、引き落とし日の翌日~14日までは翌月以降の請求金額に、15日以降も滞納が続いた場合は、翌々月以降の請求金額に合算されます。

【例:6月4日分の引き落としができなかった場合(引き落とし日は毎月4日とする)】

6月5日~6月14日までに発生した遅延損害金→7月4日の請求額に合算

6月15日以降に発生した遅延損害金→8月4日の請求額に合算

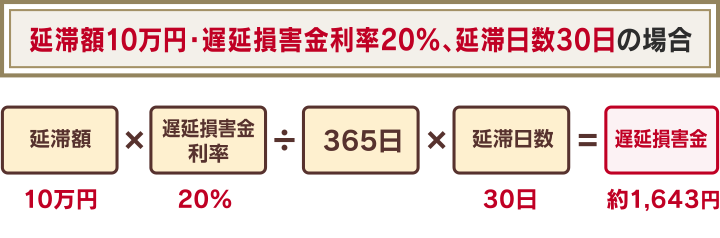

遅延損害金の算出方法は、以下の式のとおりです。

延滞額(※1)× 遅延損害金の年率(%)÷365(日)× 延滞日数(※2)

※1 期限の利益の喪失後は借入残高すべてにかかる

※2 うるう年は366日

つまり、延滞日数が延びるほど、支払うべき金額が増えていきます。

遅延損害金については、以下の記事で詳しく解説しています。

最短で支払日の翌日にはセゾンカードが利用停止になる

支払いができていないと、最短で支払日の翌日にはカードが使えなくなる可能性があります。

この段階であれば、セゾンATMで支払えば即時利用再開になります(詳しくは後述)。

なお、家賃や公共料金などをセゾンカードで支払っている場合、カードが利用停止になると支払いができなくなるので注意してください。

支払日から数日〜電話・SMSやハガキでの督促を受ける

滞納の数日後〜1週間程度で、電話やSMS、ハガキによる督促が始まります。

電話・SMSがくるのは03-6670-3636という電話番号からです。

なお、この場合の問い合わせ先は以下となっています。

株式会社クレディセゾン 信⽤管理センター

03-6688-3300(9時15分~18時00分 年末年始休)

※営業時間が変更になる場合あり

参考:03-6670-3636はクレディセゾンからの電話・SMSですか。 - よくあるご質問 _ クレジットカードはセゾンカード

督促状は「お支払いのご案内」という名前のハガキで届くことが多いでしょう。

督促を無視し続けると職場に連絡がいくこともありえるほか、法的手段に出る最終通告として「催告書」などが届くこともあります。

催告書については以下の記事で詳しく解説しています。

債権回収会社から連絡がくることも

セゾンカードで延滞をすると、クレディセゾン以外に債権回収会社と呼ばれる会社から連絡がくる可能性もあります。

用語集

債権回収会社とは?

金融機関などから委託や債権の譲渡を受けて債権の回収を専門で行う業者のこと。

用語集

債権回収会社とは?

金融機関などから委託や債権の譲渡を受けて債権の回収を専門で行う業者のこと。法務省の認可を得て営業しており、貸金業法に反した取り立ては行いません。

セゾンカードの延滞料金の回収は、系列会社であるジェーピーエヌ債権回収株式会社という債権回収会社が行っている可能性があります。

クレディセゾン以外の会社から連絡がくるかもしれないことを知っておくとよいでしょう。

支払日から1ヶ月程度でセゾンカードが強制解約になる

支払日から1ヶ月程度滞納すると、利用規約に基づいて期限の利益を喪失し、セゾンカードが強制解約になります。

なお、短期間の滞納でも複数回繰り返すと、1ヶ月たっていないうちに強制解約になる可能性もあります。

(1)以下のいずれかに該当する場合は、当社からの通知等がなくとも期限の利益を喪失し、本会員は直ちに残債務の全額を支払うものとします。

- 弁済金又は分割支払金のお支払が遅れ、当社が20日以上の相当な期間を設けて支払を書面で催告したにもかかわらず、その期間内のお支払がなかったとき。

- 商品購入が割賦販売法第35条の3の60第1項に該当する場合で、本会員の弁済金等のお支払が1回でも遅れたとき。

第23条(会員資格の喪失等)

(1)本会員が以下のいずれかに該当した場合、当社は通知又は催告なく会員資格の喪失、カード利用の停止、ご利用可能枠の変更、付帯サービスの利用停止等の処置をとる場合があります。また、当社からカードの返却、破棄、一時預り等を求められた場合は、これに応じていただきます。

- 第7条(弁済金等の支払方法等)(1)①の自動振替手続のために必要な金融機関口座の預金口座振替依頼書をご提出いただけないとき、又は前条(2)⑥の場合に預金口座振替依頼書等をご提出いただけないとき。

- 第20条(期限の利益喪失)(1)又は(2)各号のいずれかに該当したとき。

この規約にある「期限の利益」および「期限の利益喪失」については後述します。

強制解約になると、クレジットカードが利用できない以外に、以下のような影響が生じます。

- 信用情報機関に事故情報が登録される(いわゆるブラックリストに載る)

- 残債の一括返済を請求される

- 貯めた永久不滅ポイントが失効する

- 付帯するETCカードが使えなくなる

それぞれについて見ていきましょう。

信用情報機関に事故情報が登録される(いわゆるブラックリストに載る)

セゾンカードを強制解約されると信用情報機関に事故情報が登録されます。

これはいわゆる「ブラックリストに載る」という状態で、延滞の解消から5年程度はクレジットカードやローンなどの新規契約の審査に通らなくなってしまいます。

用語集

信用情報機関とは?

クレジットカードやローンの契約や取引などの情報を収集・管理している機関です。信用情報機関には次の3つがあり、金融機関(銀行や信用金庫など)や貸金業者(クレジットカード会社・消費者金融など)はいずれか、または複数の信用情報機関に加盟しています。

セゾンカードの強制解約はJICCに事故情報(異動情報)として登録されます。

上記3つの信用情報機関は情報交換を行っているので、いずれかの信用情報機関に加盟している金融機関では事故情報の閲覧が可能です。

詳細:ブラックリスト期間はいつ解除?クレジットカードへの影響や確認方法

残債の一括返済を請求される

強制解約になった場合は、期限の利益を喪失して残債を一括請求されます。

用語集

期限の利益・期限の利益の喪失とは?

期限の利益とは、債務者(お金を借りた側)が決められた期日が到来するまで返済をしなくてもよいという権利(利益)のことです(民法第136条)。期限の利益を喪失すると、債権者(お金を貸した側)は一括返済を求めることができるようになります。

詳細:期限の利益とは?期限の利益喪失で起きること、対処法を解説

一括返済を求められて払えない場合、いわゆる分割交渉が選択肢になりますが、うまく行えない場合は弁護士などの法律の専門家に相談するのがよいでしょう。

貯めた永久不滅ポイントが失効する

セゾンカードのポイントは永久不滅ポイントと呼ばれ、原則、期限はありません。

しかし、強制解約および解約時には、このポイントは失効します。

参考:カードの解約|セゾンカードご利用ガイド|クレジットカードは永久不滅ポイントのセゾンカード

付帯するETCカードや家族カードが使えなくなる

セゾンカードの強制解約時、付帯するETCカード、家族カードも同時に解約になります。

いわゆるブラックリストに載ると他のクレジットカードも解約になるため、ETCパーソナルカードや法人ETCカード、ETCコーポレートカードなどの利用が選択肢になるでしょう。

いわゆるブラックリスト掲載時のETCカード利用について、詳しくは以下の記事で解説しています。

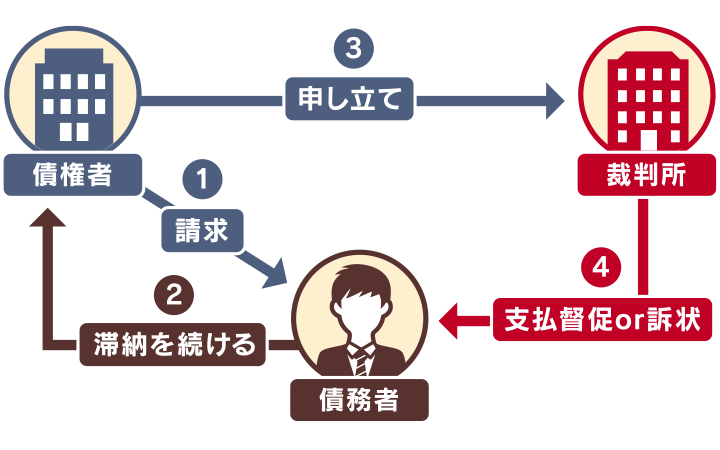

支払日から3ヶ月~半年以上で裁判や差押えの強制執行になることも

滞納の期間が3ヶ月〜半年以上になると、カード会社や債権回収会社が裁判所に申立てを行い、訴訟を提起されたり、給与や財産が差し押さえられたりする可能性があります。

申立てが受理されると、簡易裁判所や地方裁判所などから支払督促や訴状が自宅に「特別送達」という特殊な郵便で送られてきます。

支払督促や訴状には、迅速に適切な対応をする必要があります。

どうすればよいか迷ったら、すぐに弁護士などの法律の専門家に相談するとよいでしょう。

差押え(差し押さえ)については以下の記事で詳しく解説しています。

セゾンカードの支払いを滞納しそうな場合の対処法

セゾンカードを延滞しそうな場合、以下のような対処法が考えられます。

- 事前に支払い方法を変更する

- クレディセゾンのインフォメーションセンターへ連絡する

- 条件が合えば公的融資制度などの利用も検討する

それぞれについて解説します。

事前に支払い方法を変更する

セゾンカードの利用料金の一括払いが難しそうなことが事前にわかった場合「Netアンサー」で支払い方法をリボ払いに変更することができます。

変更方法には、以下の2つがあります。

- 明細の中から一部の支払いを選んでリボ払いに変更(選んでリボ)

- 明細すべてまとめてリボ払いに変更(まとめてリボ)

それぞれの方法で受付期間は以下のように異なります。

引き落とし月前月の14日23:30まで

| 支払日 | 受付期間 |

|---|---|

| 2023年2月6日(月) | 2023年1月18日(水)6:10〜2023年1月24日(火)20:00 |

| 2023年3月6日(月) | 2023年2月18日(土)6:10〜2023年2月23日(木)20:00 |

| 2023年4月4日(火) | 2023年3月18日(土)6:10〜2023年3月24日(金)20:00 |

※2023年1月時点の情報です。利用の際は公式Webサイトなどから最新の情報をご確認ください。

参考:あとからリボ「リボ変更」 _ クレジットカードはセゾンカード

あとから分割払いやボーナス払いには変更できない

セゾンカードは、カード利用後に分割払い(回数指定)やボーナス払いに変更することはできません。

分割払いやボーナス払いを利用したい場合は、決済するタイミングで指定する必要があります。

カード利用後に支払い方法を変更したいときは、リボ払い(選んでリボ、まとめてリボ)から選択しなければならないので注意しましょう。

リボ払いの利用を避けたく、請求日に支払うことが難しい場合、インフォメーションセンターに連絡することで、支払い期日の変更ができる可能性があります。

クレディセゾンのインフォメーションセンターへ連絡する

「数ヶ月後には支払えそう」という場合は、運営会社であるクレディセゾンのインフォメーションセンターに連絡しましょう。

連絡の際には、以下のことを心がけてください。

- 払えなさそうなことがわかったら早めに連絡する

- 支払えなくなった理由をできるだけ明確、端的に伝える

- 支払い可能になるめどを具体的に伝える

参考:今後の支払いが厳しいため相談したい。 - よくあるご質問 _ クレジットカードはセゾンカード

連絡先はカードごとに異なるので、下記ページのクレディセゾンのチャットボットから検索して確認しましょう。

例として、セゾンパール・アメリカン・エキスプレス・カード、SAISON CARD Digital(VISA・Mastercard・JCB)の連絡先は以下のとおりです。

東京:03-5996-1534

ナビダイヤル:0570-064-009

営業:9時~17時 1/1休

東京:03-5996-1111

大阪:06-7709-8000

ナビダイヤル:0570-064-133

営業:9時~17時 1/1休

実際のクレディセゾンの対応はどうだった?

支払いが困難になり、クレディセゾンに連絡をした方に体験談をうかがったところ、支払いのめどが立つ状態であれば、ある程度柔軟に対応してもらえることも少なくないようです。

ただし、リボ払いに変更してもらう場合は、手数料などに注意してください。

- 30代・女性

- 支払いが厳しくなった時期:2021年6月頃

- 支払いが難しくなった金額:約15万6,000円

バイトを辞めてしまい、収入が一時的に減ってしまったので支払いが難しくなってしまっていました。

インフォメーションセンターに連絡をして、支払い困難の旨を伝えたところ、担当の方に月々どれくらいであれば返済可能であるのかということを聞かれました。

収入も少なかったため、できるだけ月々の支払いに負担がかからないように次の支払日までにリボ払いに変更してもらいました。

- 30代・男性

- 支払いが厳しくなった時期:2020年5月から2020年6月ごろ

- 支払いが難しくなった金額:約31万円

たまたま空調機やテレビなどの電化製品が壊れて買い替えをしたのと、コロナによる緊急事態宣言で残業代がゼロになったのが重なり、支払いが難しくなりました。

インフォメーションセンターに電話をして、担当者の方に代わってもらい、コロナの緊急事態宣言下であることや、残業代こそなくなったものの正社員で働いているのでボーナスまで待ってもらえれば支払える旨を話しました。

ボーナスの支給日を伝え、その日から2日以内に払うと約束し、実際にボーナス支給日にすぐに指定の口座に振り込みをしたら無事にカードも継続して使えるようになりました。

- 30代・女性

- 支払いが厳しくなった時期:2021年3月頃

- 支払いが難しくなった金額:約16万5,000円

大量の買い物をしてしまい、残高を全く気にしておらず、支払いが困難になりました。

インフォメーションセンターに連絡をしたところ、月々の支払いはどれくらいできるのかということを質問されました。

問い合わせを行った結果月々の支払い額を少しだけ変更してくれ、3ヶ月後に通常の支払いに戻すように設定してくれました。

条件が合えば公的融資制度などの利用も選択肢

支払日前に収入が一時的に足りず、利用条件分の支払いが難しい場合、以下のような制度を利用して不足分を補うことも選択肢となります。

- 緊急小口資金をはじめとする公的融資

- 生命保険の契約者貸付

なお、セゾンカードの支払いが厳しいからといって、消費者金融や他のクレジットカードでのキャッシングで支払額をまかなうのは返済不能に陥る危険性が高まるので避けましょう。

詳しく解説します。

緊急小口資金は10万円を無利子で借りられる可能性がある

公的融資制度は、生活困窮者を対象に自治体などがお金を貸し付けてくれる制度です。

低利子、無利子でお金を借りられるものもあり、比較的返済しやすいといえます。

中でも、一時的なお金の不足時に比較的利用しやすいのは「緊急小口資金」でしょう。

緊急小口資金は、緊急かつ一時的に生計の維持が困難となった世帯が、少額を借りられる制度です。

10万円以内を無利子、保証人なしで借りられますが、融資を受けた日から12ヶ月以内の返済が必要です。

利用条件を満たすか、返済のめどが立つかを確認したうえで、必要な手続きをとりましょう。

生命保険の契約者貸付が選択肢の一つになることも

生命保険の利用者貸付とは、契約している生命保険の解約返戻金の範囲内で、お金を借りられるという制度です。

掛け捨ての生命保険では利用不可能なので、注意してください。

また、貸付利用後に返済しない場合、利息は元金に繰り入れられて元金は年々膨らみます。

利息と元金分、解約返戻金は目減りしてしまうということも覚えておきましょう。

キャッシング・カードローンなどでの追加借り入れは危険!

他のカードのキャッシング・消費者金融のカードローンなどを利用して借り入れ、カードの利用料金の不足分を補てんしようとするのは危険です。

キャッシングやカードローンの貸付金利は、比較的高く設定されています。

すでにある支払いに困っている状況で、貸付金利の高い借金を上積みすることは大きなリスクです。

一時的に急場はしのげても、結果的に返済不能になる可能性があり、避けるべき行為だといえるでしょう。

セゾンカードを延滞したときの対処法

セゾンカードを延滞してしまったときの対処法は、状況に応じ以下のように異なります。

- 残高不足の場合:支払い方法を確認して遅れた分を支払う

- 支払いのめどが立つ場合:クレディセゾンに相談する

- 最終支払日から5年たっている場合:時効が成立するケースもある

- 支払いのめどが立たない場合:債務整理を検討する

それぞれについて解説します。

残高不足の場合は支払い方法を確認して延滞分を支払う

残高不足の場合でも、セゾンカードには再引き落としはありません。(参考)

通帳記帳などをして引き落とせていないことがわかったら、以下のような方法で不足分の料金を入金しましょう。

- セゾンATMから支払う(引き落とし月当月の14日まで)

- 指定の銀行口座へ振り込む

- コンビニで支払う

- アプリで払込票を読み取って金融機関から支払う

- インターネットで支払う(引き落とし月当月の14日まで)

それぞれについて、詳しく紹介します。

※以下は2023年1月時点の情報です。利用の際は公式Webサイトなどから最新の情報をご確認ください。

セゾンATMから支払う

セゾンATM(CREDIT SAISON ATM)から延滞した料金を支払えば、カードが利用停止されている場合も即日で利用が再開できます。

支払手数料は無料です。

ただし、セゾンATMの利用が可能なのは引き落とし月当月の14日までなので注意しましょう。

15日以降は、その他の支払い方法で入金するようにしてください。

- セゾンATMのTOP画面で「クレジットカード取引」を押す

- 「ご入金」を押す

- 支払いたいクレジットカードを挿入する

- 「 今回ご請求額ご入金」を押す

- 入金する

セゾンATMの場所は、以下の参考ページから検索可能です。

参考:セゾンカウンター・セゾンATM _ クレジットカードはセゾンカード

指定の銀行口座へ振り込む

セゾンカードの未払い料金については、銀行口座から振り込むこともできます。

振込先口座は、以下のいずれかの方法で確認してください。

- WEB

専用ページからチェック項目を一つずつ確認しボックスにチェックを入れたうえで、Netアンサーにログイン

※ 引き落とし日の翌営業日以降利用可能 - 電話

カード契約時に登録した携帯番号から03-6670-3636(自動音声、営業時間は9:15~20:00、年末年始休)に電話

※ 引き落とし日の数日後~月末(月初は確認できない期間あり) - ハガキ

督促で届くハガキ(お支払いのご案内)を確認

※ ハガキの再発送、再発行は受けていないため注意

コンビニで支払う

督促で届くハガキ(お支払いのご案内)にバーコードが載った払込票が付いている場合、指定のコンビニで支払いが可能です。

ただ、金額によってはバーコードが付いてないため、その場合は振り込みなどで対応するようにしてください。

また、支払い時は以下の手数料もかかります。

- 振込金額1万円未満:110円/件

- 振込金額5万円未満:220円/件

- 振込金額5万円以上:550円/件

アプリで払込票を読み取って支払う

ハガキ(お支払いのご案内)にバーコードが載った払込票が届いた場合、スマホ決済アプリ「PayB」から支払うことも可能です。

これは払込票のバーコードをスマホに読み込むことで金融機関口座から支払えるものです。

参考:PayB(ペイビー)ー払込票をスマホで簡単にお支払いできるアプリ

支払時は以下の手数料がかかります。

- 振込金額1万円未満:66円/件

- 振込金額5万円未満:110円/件

- 振込金額5万円以上:330円/件

インターネットで支払う

インターネットバンキング、モバイルバンキングに契約済みであれば、「Netアンサー」から「Pay-easy」を利用して支払うことが可能です。

参考:「いつでも、どこでも、ペイジー。」日本マルチペイメントネットワーク推進協議会

ただし、カードの利用状況によってはNetアンサーが使えない場合もあるほか、受付時間は6:00~22:30、利用可能なのは引き落とし月当月の14日までなので注意しましょう。

対応する金融機関は、以下の参考ページから確認してください。

参考:Netアンサー

すぐの支払いは難しいがめどは立つ場合クレディセゾンに相談する

延滞後「支払いのめどは立つもののすぐに支払いが難しい」という場合は上で紹介したクレディセゾンのインフォメーションセンターに連絡、相談してみるのもよいでしょう。

ただし、延滞前と比べ、すでに延滞しているとクレジットカード会社からの信用が落ちている状態であることは頭に入れておきましょう。

延滞している事実、すぐに支払えないことがわかったら、以下のポイントを整理し、できるだけ早く連絡するようにしてください。

- すぐに支払えない事情

- 支払い可能になる日、もしくは現状支払い可能な金額

すでに延滞してしまっている場合、対処が比較的厳しくなる可能性は考慮した方がよいかもしれません。

支払いのめどが立たなければ債務整理を検討する

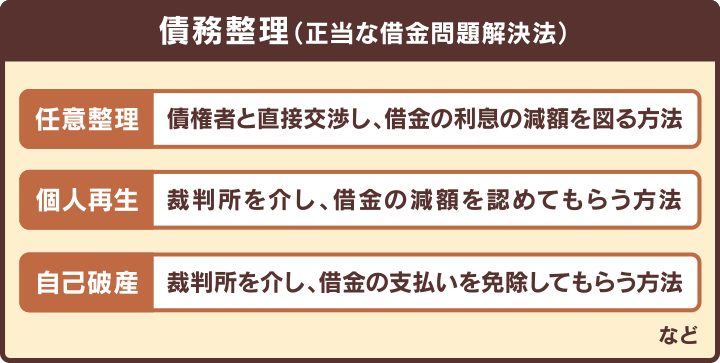

自力での支払いのめどが立たないときは、適法に支払額を減らす手段である「債務整理」も選択肢になります。

債務整理にはおもに3つの方法があります。

- 任意整理:カード会社などの債権者との交渉で、無理のない返済額への調整を目指す。カードの延滞など比較的少額の借金に使われることが多い方法

- 個人再生:裁判所を介し、家を手元に残しながら借金の大幅な減額を目指す手続き(最低100万円は支払いの義務が残る)

- 自己破産:裁判所に支払い不能を申し立て、借金の返済を原則全額免除(免責)してもらう手続き

すべての方法に共通するデメリットとして、信用情報機関への事故情報の登録(いわゆるブラックリスト入り)が挙げられます。

事故情報が登録されると、任意整理で完済後約5年、個人再生と自己破産で最長約7年は、クレジットカードの作成やローンの契約ができません。

しかし、延滞を放置しても事故情報は登録されます。

さらに、何も対処せず放置していると一括請求や差押えを受けるリスクが高くなってしまいます。

延滞を長期間放置せずに債務整理を行うことで、一括請求や差押えを回避することも可能です。

債務整理については、以下の記事で詳しく解説しています。

5年たてば時効は成立するが条件が厳しいことも

借金やクレジットカードの支払いなどの債権には「消滅時効」と呼ばれる制度があります。

以下のような条件がそろえば支払いの義務がなくなるというものです。

- 債権者への最終支払日から5年以上たっている(債権者が個人の場合は10年以上)

- 「時効援用」の手続きを済ませている

- 時効の更新事由がない

用語集

時効援用とは?

時効が成立した旨を債権者に主張すること。一般的に「時効援用通知書」という書類を作成し、内容証明郵便で債権者に郵送する。

詳細:借金の消滅時効は何年で成立?条件や援用手続き失敗のリスクも解説

しかし、差押えなどの法律上の手続きや債務の承認などがあると時効のカウントはリセット(時効の更新)されるため、条件がそろっていないケースもあります。

用語集

債務の承認とは?

債務者(お金を借りている側)が債務の存在を認めること。「債務者が(少額でも)滞納している借金などを支払う」「債務者が支払いを待ってもらえるよう口頭や文書で申し出る」行為などが当てはまります。

詳細:時効の中断(更新)とは?中断事由(更新事由)と民法改正での変更点

消滅時効の成立条件は厳しいうえに複雑です。

時効の成立を待っているうちに給与や財産などが差し押さえられ、生活に支障をきたすケースもあります。

すでに延滞期間が5年以上になっていることなどから時効の援用を考える場合は、まず弁護士などの法律の専門家に相談するとよいでしょう。

セゾンカードの延滞に困ったら早めに弁護士へ相談しよう

セゾンカードを延滞してしまい、支払いのめどが立たないと感じたら、早めに弁護士などの法律の専門家に相談するのがよいでしょう。

相談することで、以下のようなメリットがあります。

- 債務整理が必要か判断してくれる

- 他のカードの支払いや他社からの借金についても相談可能

- カード会社や担当者に合わせて柔軟な対応ができる

- 債務整理の依頼後は受任通知で督促や取り立てが止まる

弁護士法人・響では無料相談を受け付けているので、不安があれば、まずはアドバイスをもらってみるのも手です。

弁護士相談のメリットについて、次から詳しく解説します。

債務整理が必要か判断してくれる

支払いに苦しんでいる状態で、自分で債務整理をするべきかの判断を下すのは難しいケースも多いでしょう。

多くの借金問題を解決してきた弁護士に相談することで、延滞金額や状況をふまえ、債務整理が必要かアドバイスしてくれるでしょう。

債務整理が必要ない状態にもかかわらず、無理に勧められることはありません。

他のカードの支払いや他社からの借金についても相談可能

セゾンカード以外に延滞してしまっているクレジットカードの支払いやキャッシング、消費者金融・銀行からの借り入れがある場合も、弁護士にまとめて相談することが可能です。

債権者の数、借入総額、収支のバランスなどを加味して、状況に適した債務整理の方法や進め方を提案してくれます。

カード会社や担当者に合わせて柔軟な対応ができる

経験豊富な専門家なら相手の出方を知っているので、カード会社の特徴に合った対応ができます。

クレジットカード利用料金の延滞時に利用されることの多い任意整理では、クレディセゾンは交渉に応じてくれる可能性が高いようです。

しかし、担当者ごとにも対応は異なり、場合によっては押し引きが必要なこともあります。

弁護士は交渉に慣れており、相手の出方に合わせて交渉を行ってくれます。

任意整理以外の債務整理方法を検討した方がよい状況になっても、弁護士に依頼していれば裁判所とのやりとりや手続きを代理で行ってくれるのでスムーズです。

債務整理の依頼後は受任通知で督促や取り立てが止まる

弁護士などの法律の専門家に債務整理を依頼すると、「受任通知」が発送されます。

受任通知は、クレジットカード会社などの債権者(お金を貸した側)に「代理人として手続きを進める」ということを知らせるもので督促や取り立てを止める法的な効力があります(貸金業法第21条)。

すでにカードの利用料金を延滞し、督促・取り立てに悩まされている場合は、精神的にも楽になれる可能性が高いでしょう。

受任通知については以下の記事で詳しく解説しています。

司法書士事務所にも借金相談は可能だが業務範囲には制限がある

クレジットカードの延滞や借金に関して、司法書士事務所に相談することは可能です。

しかし、行える業務・実際の手続きなどに以下の制約がかかります。

- 自己破産や個人再生の手続きで依頼者の代理人にはなれないため、裁判所への申立てなどは債務者本人が行う必要がある

- 債権者1社あたりの債務が140万円超の案件を扱えない(司法書士法第3条)

延滞総額、借金総額が大きい場合や、債務整理の方法が決まっていない場合は弁護士に依頼した方がスムーズでしょう。

- セゾンカードを滞納すると、時系列に沿って以下のようなことが起こります。

・翌日〜遅延損害金(延滞金)が発生する

・翌日(最短)〜セゾンカードが利用停止になる

・数日〜電話・SMSやハガキでの督促を受ける

・1ヶ月程度〜セゾンカードが強制解約になる

・3ヶ月から半年〜裁判や差押えの強制執行になることも - セゾンカードの支払いが遅れそうな場合や遅れてしまった場合は、状況に合わせてセゾンカードのインフォメーションセンターへ連絡する、セゾンATMや振り込みで支払うといった手段をとるのがよいでしょう。

- 一時的に支払い分のお金が足りない場合は公的融資などの利用でお金を用意できる可能性はありますが、自力で払える見込みがない場合は弁護士に相談しましょう。

- 弁護士に相談すると、債務整理という合法的な方法で支払額を減らした方がよいか、アドバイスをもらうことが可能です。弁護士法人・響の無料相談で、客観的な視点から債務整理が必要か判断してもらうのもよいのではないでしょうか。

- 最短即日!返済ストップ

- 問合せ・相談実績43万件以上!

- 明瞭なご説明で費用への不安をゼロに

- 相談は何度でも無料