「アイフルで滞納すると一括請求されるの?」

「アイフルの借金を滞納してしまった…会社に電話が来たり裁判になったりする?」

アイフルで返済を滞納してしまった場合、督促を無視して滞納を2ヶ月以上放置すると、次のようなリスクが生じます。

- 信用情報機関に事故情報が登録され、新しい借り入れができなくなる

- アイフルから残債の一括請求を受ける

- 給与などが差し押さえられる

もし0366360855から掛かってきた場合、アイフル株式会社の電話番号です。電話の理由は督促である可能性が高いため、早めの対処が必要になります。

アイフルの返済が難しい場合、債務整理をして返済額を減らすことも検討しましょう。

債務整理を弁護士などに依頼すると、最短即日で督促や取り立てを止められます。

滞納して返済の見通しが立たない方や対処に悩んでいる方は、弁護士法人・響へお気軽にご相談ください。相談は何度でも無料です。

- 取り立てを一時的にストップ!

- 支払い総額を減額できる可能性あり!

- 給料や財産の差押えを防止!

- 問合せ・相談実績43万件以上!

目次

「いきなり弁護士に相談するのは怖い…」そんな方は、弁護士法人・響が運営する借金減額診断で、借金を減らせるか診断してみましょう。無料・匿名で利用できます。

【3つの質問に答えるだけ】借金減額診断を試してみる

※弁護士には守秘義務があり、減額診断の過程で入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

アイフルの借金を滞納するとどうなる?

アイフルの借金を返済せず、滞納(延滞)を放置していると、下記のようなことが起こります。

- 支払日翌日〜遅延損害金が加算される・アイフルでの新規借り入れが不可能になる

- 支払日から数日〜メールや電話・ハガキでの督促を受ける

- 滞納2ヶ月程度〜信用情報機関に事故情報が登録される(いわゆるブラックリスト入り)

- 滞納2・3ヶ月程度〜残債の一括請求を受ける

- 滞納3ヶ月程度〜裁判・差し押さえ(差押え)執行の可能性も生じる

アイフルはカードローンの申込時に郵送物を送らないなど、借り入れが周囲にバレにくいことが特徴とされています。

しかし、長期にわたって滞納してしまうとその限りではないでしょう。

それぞれについて解説します。

借金滞納時のリスクについては、以下の記事でも詳しく解説しています。

支払日翌日〜遅延損害金が加算される

アイフルで滞納してしまうと、支払日の翌日から遅延損害金が発生します。

遅延損害金とは、借金の返済などを滞納した場合にかかる損害賠償金の一種です。

遅延損害金の算出方法は、以下の式のとおりです。

滞納額(※1)×遅延損害金の年率(%)÷365(日)(※2)×滞納日数

※1 期限の利益の喪失後は借入残高すべてにかかります(詳しくは後述)

※2 うるう年の場合は366日

アイフルの遅延損害金の利率は年20.0%と、通常の貸付けにかかる利率より高く設定されています。

つまり、滞納日数が延びるほど返済金額が増えるうえ、金額の増加幅も滞納していない場合より大きいということになるのです。

遅延損害金については、以下の記事で詳しく解説しています。

支払日翌日〜アイフルでの新規借り入れが不可能になる

返済期日に返済が確認できないと、最短でその翌日からアイフルから新たに借り入れることはできなくなります。

返済に不安がある利用者にさらにお金を貸すと、貸し倒れになる(返してもらえない)可能性のあるお金が増えることになるためです。

そのため、アイフルへの返済のためにアイフルから追加で借り入れる、ということは原則不可能だといえます。

なお、アイフルに返済するためのお金を他の消費者金融や銀行のカードローンから借り入れて工面する、という行為は自転車操業と呼ばれとても危険なので避けましょう。

望ましい対処法については後述します。

自転車操業については、以下の記事で詳しく解説しています。

滞納数日〜メールや電話・ハガキでの督促を受ける

返済期日以降、電話やメールで返済日をリマインドする旨の連絡が来ます。

1週間〜1ヶ月程度で、郵便で督促状が届きはじめることが多いようです。

職場への電話や自宅への訪問など、注意すべき督促の内容について詳しく解説します。

自宅・職場に電話がくる可能性もある

電話は、最初は利用者本人の携帯電話にかかってきます。

しばらく無視していると契約時に登録している自宅の固定電話にかかってくるケースもあります。

さらに無視していると、職場に電話がかかってくる可能性もあるでしょう。

なお、アイフルは、督促のために自宅を訪問することはないとしていますし、法律でも貸金業者による正当な理由のない自宅訪問は禁止されています(貸金業法第21条)。

参考:返済が滞ったら、自宅や勤務先に連絡しますか?_アイフル

督促状は名義・名称の変化に注意

督促状についても、滞納してすぐの場合は「AIセンター」など、アイフルとは異なる名義で送られてくることが多いようです。

しかし、長期滞納になると「アイフル株式会社」の名義で封書が届くこともあるようなので、家族に借金の事実が知られる可能性も高まるでしょう。

督促状については以下の記事で詳しく解説しています。

さらに滞納が長期化すると一括返済を求める内容の「催告書」や「一括返済催告状」などが届くケースもあります。

催告書で一括返済を求めてきているのは法的措置に出る手前の状態なので、無視はNGです。詳しくは後述します。

滞納2ヶ月程度〜信用情報機関に事故情報が登録される(いわゆるブラックリスト入り)

アイフルでの滞納が2ヶ月(61日)を超えた場合、信用情報機関に「延滞」という事故情報(異動情報)が登録される可能性があります。

これは、いわゆるブラックリストに載った状態で、借金を完済したとしてもその後5年程度は以下のような影響があります。

- 金融機関での新規借り入れができなくなる

- クレジットカードの作成ができなくなる

用語集

信用情報機関とは?

用語集

信用情報機関とは?

信用情報とは、クレジットカードやローンの契約や取引履歴などの情報で、これを収集・管理している機関を「信用情報機関」といいます。

信用情報機関には次の3つがあり、銀行・信用金庫・消費者金融・クレジットカード会社はいずれか、または複数の信用情報機関に加盟しています。

なお、これらの機関はそれぞれ情報を共有しています。

いずれかの機関に加盟している金融機関で滞納などをした場合、信用情報機関に加盟した金融機関すべてがその情報を参照できてしまうのです。

ブラックリストについては以下の記事で詳しく解説しています。

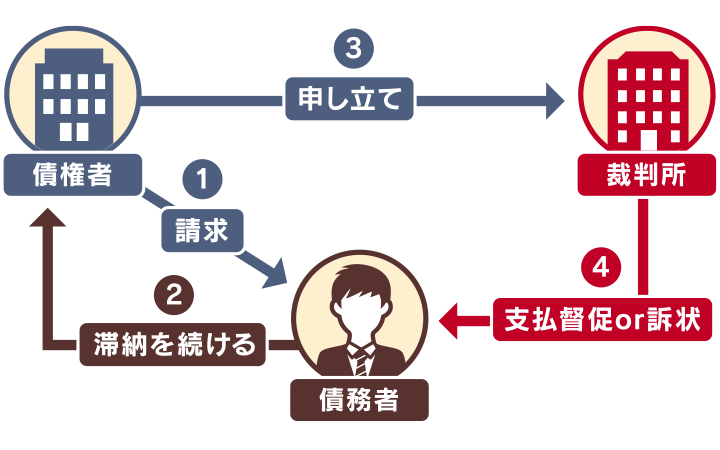

滞納2・3ヶ月程度〜残債の一括請求を受ける

滞納が2・3ヶ月に及ぶと、未払利息・遅延損害金などを含む借入残高の一括請求を受ける可能性が生じます。

この際、上でもふれたとおり「催告書」や「一括請求催告状」が内容証明郵便(※)などで届くケースが多いでしょう。

一括請求では、以下のお金がまとめて請求されます。

- 借入残高

- 未払い利息

- 遅延損害金

この時点で催告書に書かれた期日までの一括支払いが難しい場合は、弁護士などの法律の専門家への相談を早めに検討することが望ましいといえます。

期限の利益とは、借金などの債務を負った人が、期限が到来するまで返済をしなくてもよいという利益(権利)です(民法第136条1項)。

民法で定められた条項や、消費者金融の利用規約に定められた期限の利益の喪失条項に当てはまった場合、分割払いできるという債務者の利益はなくなり、未払いになっているお金すべての一括支払いが求められます。

アイフルの会員規約(アイフルカード会員規約)では、第14条に「本契約に基づく債務を期限までに支払わなかったとき」などに期限の利益が喪失されると定められています。

期限の利益については以下の記事で詳しく解説しています。

※ 内容証明郵便とは、文書の内容や差出人、宛先、郵送した年月日、郵送した事実を公的に証明できるサービス。法的証拠として利用できるので、内容証明郵便で書面が送られてくるということは、相手に法的手段に出る意思があるといえます。

催告書については以下の記事で詳しく解説しています。

請求はアイフル以外の会社や弁護士からくることも

アイフルで長期の滞納をした場合、アイフル株式会社のグループ企業であるAG債権回収株式会社などから連絡がくることがあります。

(参考:AG債権回収株式会社)

用語集

債権回収会社とは?

債権回収会社は、金融機関などから委託を受けたり、債権を譲渡されたりして、債権の管理回収を行う業者です。

「サービサー」とも呼ばれます。

「債権管理回収業に関する特別措置法(サービサー法)」にのっとって法務省の認可を受けて営業しており、違法な取り立てを行うことはありません。

債権回収会社については以下の記事で詳しく解説しています。

また、アイフルの代理人弁護士から「分割和解提案」といった書面が送られてくるケースもあるようです。

債権回収会社や代理人弁護士から督促を受けた場合、弁護士などの法律の専門家に対応を相談するのがよいでしょう。

滞納3ヶ月程度〜裁判・差し押さえ執行の可能性も生じる

一般的に、滞納期間が3ヶ月以上になると、アイフルや債権回収会社、代理人弁護士が裁判所に申立てを行う可能性があります。

すると簡易裁判所や地方裁判所などから支払督促や訴状が自宅に「特別送達」という特殊な郵便で送られてきます。

支払督促については以下の記事で詳しく解説しています。

支払督促や訴状には、迅速に対応をしないと給与などが差し押さえられる可能性があります。

弁護士などの法律の専門家に早めに相談することで差し押さえを回避できるかもしれないので、対応に迷っても放置はしないようにしてください。

差し押さえ(差押え)については以下の記事で詳しく解説しています。

アイフルで滞納(延滞)しそうなときの対処法

アイフルへの返済を滞納しそうなことが支払期日前にわかったときの対処方法としては、それぞれ以下のようなものが挙げられます。

- スマホアプリ・会員専用ダイヤルなどから返済期日を変更する

- 支払金額を最低金額まで下げる

- 金利の低いカードローンに借り換える

- アイフル以外からも借り入れがある場合はおまとめローンで一本化する

それぞれについて解説します。

なお、もし上記の手段をとっても支払いのめどが立たなさそうな場合、後述する債務整理が選択肢の一つになるでしょう。

スマホアプリ・会員専用ダイヤルなどから返済期日を変更する

通常の返済期日にお金が用意できず滞納してしまいそうな場合、返済期日前であれば、スマホアプリや会員専用ダイヤルなどから返済期日を変更(猶予)できます。

具体的な方法は以下のとおりです。

- スマホアプリ

アプリメニューを開く

→「返済日の延期(今月分のみ)」を選択 - 会員専用ダイヤル

0120-109-437に電話をかける

→「1」をプッシュ(利用中のお客様)

→「4」をプッシュ(今回の返済期日を過ぎる場合)

→「5」をプッシュ(今回のご返済が遅れる方)

アイフルのオペレーターチャットやメールでの問い合わせで期日を変更することも可能です。

※ 2022年12月時点の情報です。ご利用の際は公式サイトで最新の情報をご確認ください。

なお、返済方法として口座振替(自動引き落とし)を選択している場合、返済期日の変更(猶予)を行っても、引き落とし請求は停止されません。

参考:急な出費で返済が遅れるときは、どうすればよいですか?_アイフル

支払金額を最低金額まで下げる

返済期日までに通常の返済額を準備できない場合、最低金額のみを返済するのも手段の一つです。

最低金額は、スマホアプリか会員ページから確認することが可能です。

ATMを利用する場合、100円以下を切り上げて1,000円単位で返済するようにしてください。

参考:会員ログイン_アイフル

なお、アイフルでは、最低金額の引き落とし対応はしていません。

残高不足などで引き落としが不可能な場合は、ATMもしくは振り込みで最低金額を返済しましょう。

ただし、最低金額での返済では、元金が減っていくスピードは圧倒的に遅いといえます。

この状況が続くようであれば、債務整理も一つの選択肢になるでしょう。

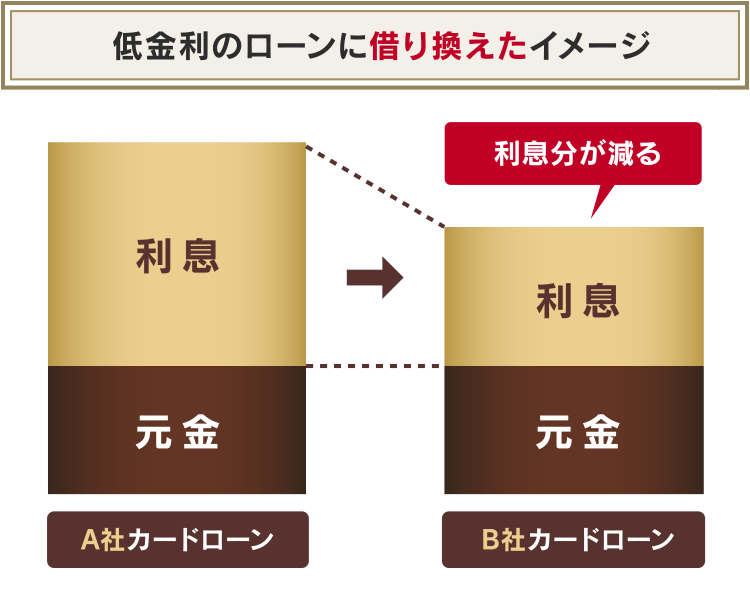

金利の低いカードローンに借り換える

利息の支払いがかさんでアイフルへの返済ができなくなりそうな場合、より低金利の銀行のカードローンなどに借り換えるという選択肢も考えられます。

ただし、すでに収支に余裕がなく返済を滞納してしまいそうな状況だと、ローンの審査に通らず、借り換え自体ができないことも少なくありません。

また、借金を借金で返すのは根本的解決とはならないため、毎月の返済に苦しんでいる人は慎重な検討が必要です。

カードローンの借り換えについては、以下の記事で詳しく解説しています。

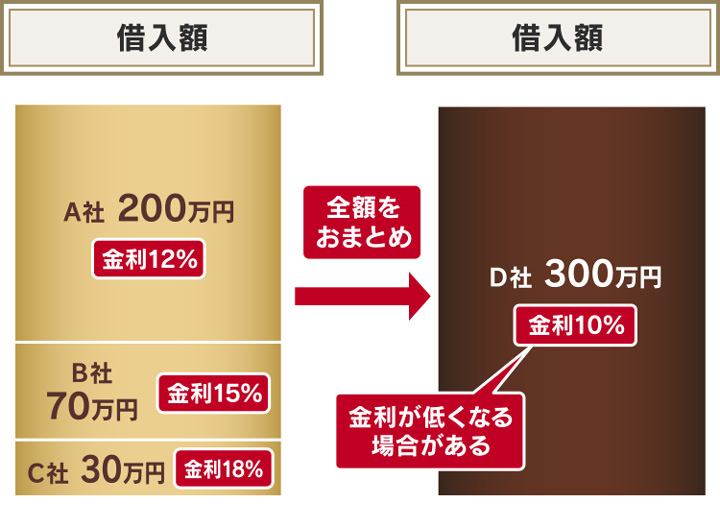

アイフル以外からも借り入れがあるならおまとめローンで一本化する

アイフル以外からも借り入れがあり、借入先がいくつかある場合は低金利の「おまとめローン」を利用することで、利息分の支払いが抑えられ、返済しやすくなる可能性があります。

おまとめローンとは、返済先を一つにまとめる借り換えサービスの通称です。

借入額が大きいほど利息制限法で定められた上限金利が低くなるため、特に借入総額が大きい場合は一本化して1社の借金額を大きくする方が金利が低くなる可能性があるといえます。

また、おまとめローンで借入先が一つになることで、借金の管理がしやすくなるというメリットもあります。

ただし、借り換えの場合と同様、すでに借金で収支のバランスが崩れている場合などは、おまとめローンの審査に通らないケースも少なくありません。

また、おまとめローンを利用する際に月の返済額を少なくすることで、支払総額が結果的に増えてしまうという事象も起きるため、利用の際は慎重に検討しましょう。

おまとめローンなどについては、以下の記事で詳しく解説しています。

アイフルで滞納(延滞)したときの対処方法とは?

アイフルへの返済を滞納したときの対処方法は、状況に合わせて以下のとおりとなります。

- 支払期日後、すぐに返済できるとき:ATMや振り込みなどで支払う

- 自力で払えないとき:債務整理を検討する

- 一括請求や支払督促などが届いたとき:無視せず対応する

なおアイフルからの借金で長期にわたって滞納をしている場合、消滅時効が成立することもありますが、ハードルは高いかもしれません。

それぞれについて解説します。

すぐにお金が用意できるのなら早急にATMや振り込みなどで支払う

「うっかり支払いを忘れていた」という場合など、支払期日後、すぐに返済できるときは、アイフルATM・提携ATM・振り込みで返済しましょう。

なお、返済方法として口座振替(自動引き落とし)を選択している場合も、再引き落とし(再振替)はありません。

ATMなどを利用して支払うようにしてください。

参考:引落日に引落しができなかった場合、再振替はありますか_アイフル

自力で払えないときは債務整理を検討する

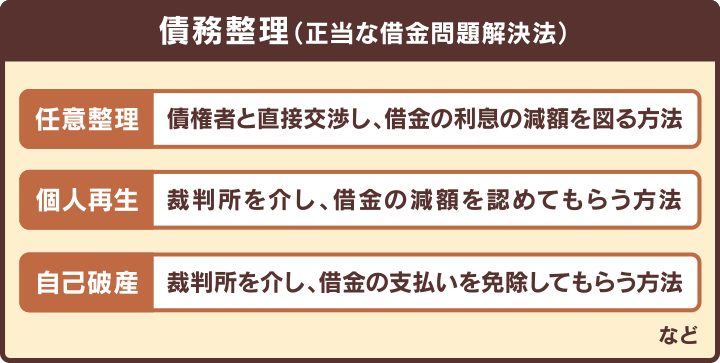

滞納を自力で解決できなさそうなときは、合法的に支払額を減らす手段である「債務整理」が選択肢になるでしょう。

債務整理にはおもに「任意整理」「個人再生」「自己破産」という3つの方法があります。

債務整理のすべての方法に共通するデメリットとして、信用情報機関への事故情報の登録(いわゆるブラックリスト入り)が挙げられます。

事故情報が登録されると一定期間、クレジットカードの作成や新規のローン契約ができません。

しかし、上で解説しているとおり、滞納が長期になれば事故情報は登録されているうえ、何も対処しないままでは一括請求をされたり、差し押さえを受けたりする可能性があるままです。

滞納が長期化する前に債務整理を行えば、一括請求や差し押さえの回避が可能なことも多いでしょう。

債務整理については以下の記事で詳しく解説しています。

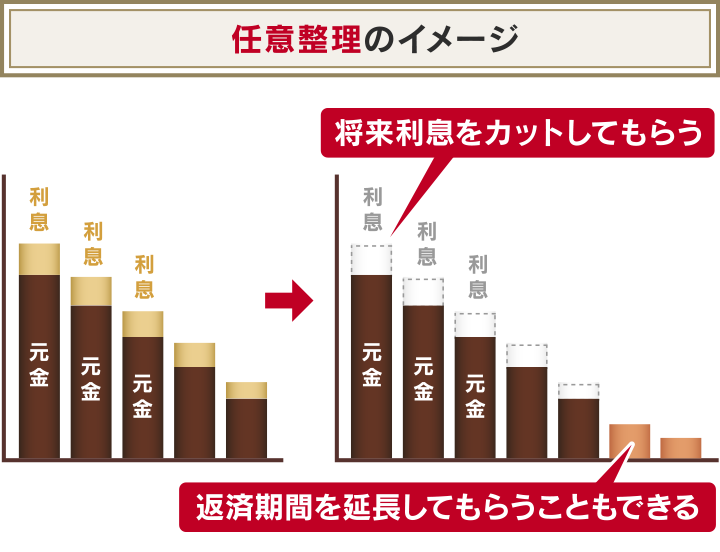

任意整理はデメリットを抑えやすい

任意整理とは、債権者との直接交渉を通して、借金の将来利息のカットなどを目指す債務整理の方法です。

カット後の残債は、3〜5年程度で返済するのが一般的です。

任意整理ができる条件は、以下の2点です。

- 将来利息カット後の金額を原則3~5年程度の分割払いで完済できる収入があること

- 完済まで返済を続ける意思があること

任意整理は個人間での交渉のため、住宅ローン会社や保証人つきの借金の債権者などを交渉対象から外すことで、財産・保証人への影響を抑えながら毎月の支払いを減らすことが可能です。

ただし、すでに差し押さえに至っている場合は債権者が交渉に応じてくれず、効果を発揮しないケースが多いでしょう。

差し押さえを続行した方が、債権者にとってはメリットが大きいためです。

任意整理については、以下の記事で詳しく解説しています。

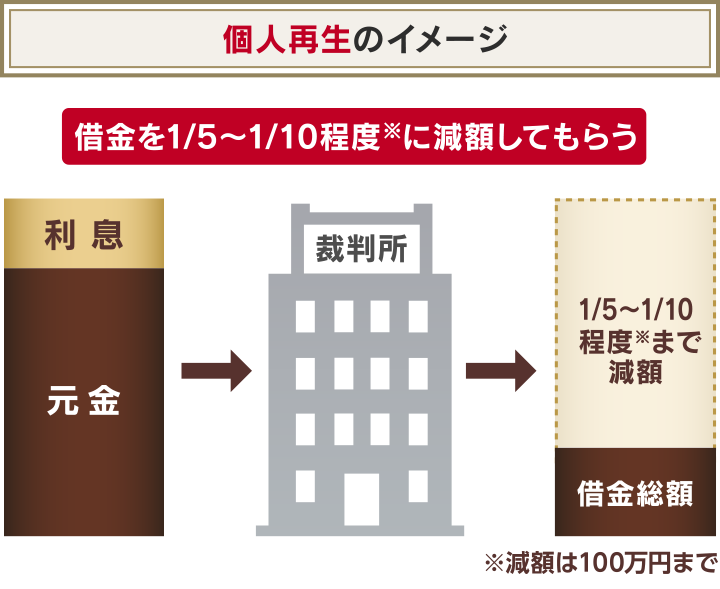

個人再生は家を手元に残して借金を大幅に減らせる

個人再生とは、裁判所に申し立て、新しい返済計画(再生計画)の認可を受けることで借金を1/5〜1/10程度(下限は100万円)に減額してもらえる可能性のある方法です。

減額後の借金は原則3年(最長5年)で完済します。

後で紹介する自己破産では持ち家は原則として手元に残すことができませんが、個人再生では住宅ローン返済中であっても「住宅ローン特則」を利用すれば家を残せる可能性があるという特徴があります。

また、個人再生は裁判所を介した手続きのため、差し押さえが執行されていても、途中で止めることが可能です。

個人再生ができるおもな条件は、以下のとおりです。

- 将来的に継続的・安定的な収入があり、再生計画にのっとった返済ができること

- 借金総額(住宅ローンを除く)が5,000万円以下であること

個人再生については、以下の記事で詳しく解説しています。

自己破産は原則すべての借金を支払い免除(免責)される

自己破産は、支払い不能を裁判所に申し立て、一部を除きすべての借金の支払い義務を免除(免責)してもらう解決方法です。

自己破産をすると一定以上の財産が回収・売却されて債権者に配当されるという大きなデメリットがあります。

ただし、免責後に得た収入・財産は破産者が利用可能です。

また、自己破産はすでに執行された差し押さえを止めることができます。

自己破産ができるおもな条件は、以下のとおりです。

- 借金が払えない状態である

- 借金の理由・経緯に問題がない(免責不許可事由に当たらない)

- 支払い義務が免除(免責)の対象の借金である(非免責債権に当たらない)

自己破産については、以下の記事で詳しく解説しています。

一括請求や支払督促などが届いたら無視せず対応する

すでに一括請求や訴状・支払督促などが届いている場合、放置を続けると差し押さえに発展する可能性があるといえます。

それぞれの対処法は以下のとおりです。

- 一括請求された場合

分割交渉が可能なケースもありますが、すでに督促を無視していて信用が低いことが多いため、難航することも考えられます。 - 訴状が届いた場合

同封されている答弁書に自分の主張を書いて裁判所に提出したうえで、口頭弁論期日呼出状に従って出頭します。

分割交渉を条件に債権者との和解を目指すのが一般的です。 - 支払督促が届いた場合

分割払いを希望する場合などは督促異議申立書にその旨を記載して、2週間以内に裁判所へ異議申立てを行います。

どう対応すべきか迷ったら、早めに弁護士に相談し、アドバイスを求めるのがよいでしょう。

前述した債務整理で対処するのがよいケースもあります。

一括請求については、以下の記事で詳しく解説しています。

アイフルからの借金で時効を成立させるのは難しいことも

借金には、一定の条件がそろえば借金を返済する義務がなくなる「消滅時効」と呼ばれる制度があります。

条件は以下のとおりです。

- 債権者への最終支払日から5年以上たっている(債権者が個人の場合などは10年以上)

- 時効の援用手続を行っている

- 時効の更新(中断)事由がない

用語集

時効の援用とは?

「時効が成立した」と債権者に主張すること。 「時効援用通知書」という書類を作成し、内容証明郵便で債権者に郵送するのが一般的です。

時効援用のデメリットについては以下の記事で詳しく解説しています。

しかし、特にアイフルなどの消費者金融からの借金について5年が経過し、順当に時効が成立することのハードルは高いといえます。

時効期間のカウントをリセット(時効の更新)させる手段をとられるケースが多いためです。

時効が更新されるのは次のようなケースです。

- 債務者が債務承認をした場合

債務承認には「借金を少しでも返済する」「支払いを待ってもらえるよう口頭や文書で申し出る」行為などが当てはまります - 債権者が法律上の手続きを行った場合

借入先が裁判所へ申立てを行って「支払督促」が届いた場合や、借入先に訴訟を起こされて「訴状」が届いた場合、差し押さえられた場合などが当てはまります

消滅時効の成立条件は複雑なので、時効の援用を検討している場合は、弁護士などの法律の専門家に相談するとよいでしょう。

アイフルから借金を滞納して返せないときは早めに弁護士へ相談しよう

アイフルの借金を滞納してしまって困ったら、早めに弁護士などの法律の専門家に相談するのがよいでしょう。

相談することで、以下のようなメリットがあります。

- 債務整理が必要か客観的に判断してくれる

- 他のクレジットカードの支払いや他社からの借金についても相談可能

- 債務整理を依頼すると督促や取り立てを止められる

弁護士法人・響では無料相談を何度でも受け付けているので、まずは気軽にアドバイスをもらってみるのも手です。

弁護士相談のメリットについて、次から詳しく解説します。

債務整理が必要か客観的に判断してくれる

債務整理は一般の人の多くにはなじみのないもので、必要かどうかを判断するのは困難なことも多いでしょう。

弁護士に相談することで、債務整理が必要な状況かどうか、客観的に判断してもらうことができます。

債務整理の必要がない状況で無理に債務整理を勧められるようなことはありません。

他社からの借り入れについても一緒に相談可能

アイフル以外の消費者金融・銀行からの借り入れやクレジットカードの支払いの滞納がある場合も、弁護士にまとめて相談することが可能です。

債務整理案件の解決実績が豊富な弁護士なら、債権者の数、借入総額、収支のバランスをふまえて、状況に合った債務整理の方法・進め方を提案してくれるでしょう。

債務整理を依頼すると督促や取り立てを止められる

弁護士などの法律の専門家に債務整理を依頼すると、「受任通知」と呼ばれる通知が送られます。

受任通知は、弁護士などの法律の専門家が債権者(お金を貸した側)に「債務者の代理人として手続きを行う」ことを知らせる通知です。

受任通知が到着した時点で、消費者金融をはじめとする貸金業者は督促や取り立てを止めなければならないと法律に定められています(貸金業法第21条)。

よって、アイフルなどの消費者金融からの借金を滞納し、督促・取り立てに悩まされている場合は、精神的にも楽になれる可能性が高いでしょう。

受任通知については以下の記事で詳しく解説しています。

司法書士は借金問題に関して受けられる業務に制限がある

借金問題を司法書士に相談すること自体は可能です。

しかし、行える業務には以下のような制約があります。

- 依頼者の法定代理人にはなれないため、自己破産や個人再生の手続きにおける裁判所への申立てなどは債務者本人が行う必要がある

- 債務が債権者1社あたり140万円以上の案件を受けられない(司法書士法第3条)

借り入れている額が大きい場合、債務整理の方法が決まっていない場合は弁護士に依頼した方がスムーズなことが多いでしょう。

- 0366360855はアイフル株式会社からの督促電話である可能性があります。

- アイフルへの返済を滞納すると、以下のような影響が生じます。

・支払日翌日〜遅延損害金が加算される

・支払日翌日〜アイフルでの新規借り入れが不可能になる

・滞納数日〜メールや電話・ハガキでの督促を受ける

・滞納2ヶ月程度〜信用情報機関に事故情報が登録される(いわゆるブラックリスト入り)

・滞納2・3ヶ月程度〜残債の一括請求を受ける

・滞納3ヶ月程度〜裁判・差し押さえ執行の可能性も生じる - アイフルへの返済を滞納しそうなときの対処法は以下のとおりです。

・スマホアプリ・会員専用ダイヤルなどから返済期日を変更する

・支払金額を最低金額まで下げる

・金利の低いカードローンに借り換える

・アイフル以外からも借り入れがあるならおまとめローンで一本化する - すでにアイフルへの返済を滞納してしまったときの対処法は以下のとおりです。

・すぐATMや振り込みなどで支払う

・自力で払えないときは債務整理を検討する

・一括請求や支払督促などが届いたら無視せず対応する - アイフルへの滞納を自力で解消できなさそうな場合、弁護士の無料相談を利用して債務整理すべきか、債務整理をする場合はどの方法をとるべきかを相談するのがよいでしょう。

手続きの多くを代理で行ってもらえるので、精神的・肉体的負担も軽減できるかもしれません。

- 取り立てを一時的にストップ!

- 支払い総額を減額できる可能性あり!

- 給料や財産の差押えを防止!

- 問合せ・相談実績43万件以上!