「借金の取り立ては、実際どのように行われるの?」

「取り立てを回避するにはどうしたらいい?」

借金の取り立てには、貸金業法によって定められたルールがあるため、現実には、テレビドラマで見るような恐喝まがいの取り立てを受けることはほとんどありません。

しかし、取り立てに対応せず、滞納期間が長引くと、段階的に以下のようなリスクが発生します。

- 【滞納1週間〜1ヶ月】電話や書面などで督促される

- 【滞納1〜2ヶ月】借金の連帯保証人も督促を受ける

- 【滞納2〜3ヶ月】催告書で一括請求される

- 【滞納3ヶ月以降】裁判所から「支払督促」または「訴状」が届く

- 【滞納3ヶ月以降】強制執行により給与や財産が差し押さえられる

この記事ではおもに、借金の取り立ての流れや、違法とされる取り立て方法について解説します。

弁護士法人・響では、借金返済に関するご相談を24時間無料で受け付けています。債務整理をご依頼いただいた場合は、債権者に受任通知を送ることにより、以後の借金の取り立てを止めることができます。

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ

目次

「いきなり弁護士に相談するのは怖い…」そんな方は、弁護士法人・響が運営する借金減額診断で、借金を減らせるか診断してみましょう。無料・匿名で利用できます。

【3つの質問に答えるだけ】借金減額診断を試してみる

※弁護士には守秘義務があり、減額診断の過程で入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

借金の取り立てはどのように行われる?

借金の取り立ては原則として、貸金業法によって定められたルールに則って行われます。

書面や電話によって行われることが多く、テレビドラマで見るような、怖い人に自宅を訪問されるようなケースはほとんどありません。

ただし、返済の滞納期間が長引けば、債権者(消費者金融など)がとる措置はしだいに厳しくなり、債務者(お金を借りた側)のリスクが高まるので注意が必要です。

- 滞納1週間〜1ヶ月は電話や書面などで督促される

- 滞納1〜2ヶ月で借金の連帯保証人も督促を受ける

- 滞納2〜3ヶ月で催告書で一括請求される

- 滞納3ヶ月を超えると裁判所から「支払督促」または「訴状」が届く

- 滞納3ヶ月を超えると強制執行により給与や財産が差し押さえられる

以下で詳しく解説します。

滞納1週間〜1ヶ月は電話や書面などで督促される

借金の返済を滞納してから1週間から1ヶ月の間は基本的に、電話や書面(督促状)などで督促されます。

用語集

督促状とは

借金返済の滞納があった場合に、債権者から返済を促すために送られる書面。滞納分の返済(返済期日、振込先など)について記載されている。

用語集

督促状とは

借金返済の滞納があった場合に、債権者から返済を促すために送られる書面。滞納分の返済(返済期日、振込先など)について記載されている。

督促状についてはこちらの記事で詳しく解説しています。

督促の具体的な手段は、債権者によって異なりますが、返済期日が記載された書面が送付され、その後に電話されるケースが一般的です。

電話での督促では、第一連絡先(携帯電話など)に連絡がつかなければ、第二連絡先(自宅など)に連絡される可能性もあります。

電話口では、強い口調で返済を要求されることはなく、事務的な説明をされることが一般的です。

この時点で返済ができれば、後に解説するような法的措置をとられることはなく、リスクを最小限に抑えられます。

滞納1〜2ヶ月で借金の連帯保証人も督促を受ける

滞納期間が1ヶ月から2ヶ月に及ぶと、連帯保証人にも督促の連絡が行くようになります。

用語集

連帯保証人とは

債務者が返済ができない場合に、代わりに返済の義務を負う人。債務者と同等の返済義務を負っており、債権者から返済を要求されれば拒否できない。

連帯保証人についてはこちらの記事で詳しく解説しています。

連帯保証人は原則として、債務者本人と同等の返済義務を負っています。そのため、債権者は連帯保証人に対し、残額の返済を要求することもできます。

借金返済の滞納は、場合によっては連帯保証人にも大きな影響が及ぶことを認識しておくべきでしょう。

滞納2〜3ヶ月で催告書で一括請求される

滞納期間が2ヶ月から3ヶ月に及ぶと、催告書が送付され、借金の残額を一括で返済するように要求される可能性があります。

用語集

催告書とは

督促状を送付しても返済に応じず、3ヶ月以上滞納した場合に、最終勧告として送られる書面。今後、裁判などの法的措置をとる可能性があることを示唆するもの。

催告書についてはこちらの記事で詳しく解説しています。

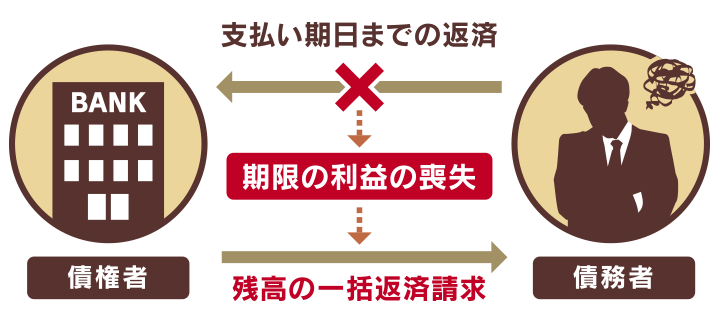

原則として、返済期日を過ぎていると、債務者は期限の利益を喪失しているため、債権者から一括返済を求められれば、これを断ることができません。

期限の利益とは、借金などの債務を負った人が、期限が到来するまで返済をしなくてもよいという権利(利益)のことです。

また、催告書は取り立ての最終勧告としての意味をもつため、これに応じないと、裁判所を介した法的措置をとられることになります。

期限の利益については、以下の記事で詳しく解説しています。

滞納3ヶ月を超えると裁判所から「支払督促」または「訴状」が届く

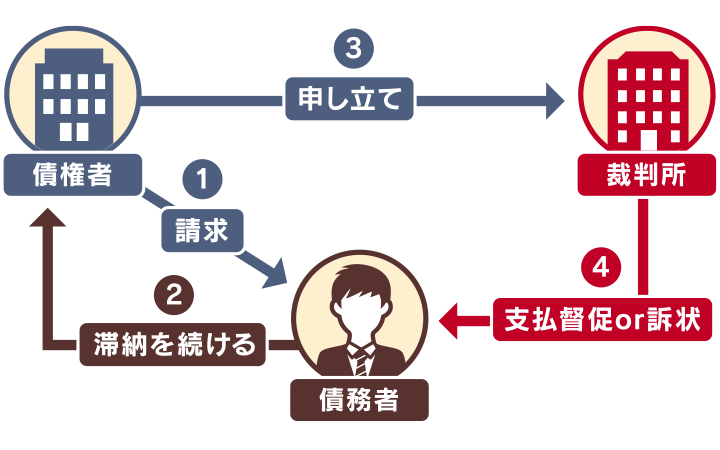

滞納期間が3ヶ月を超えると、裁判所から「支払督促」または「訴状」が届きます。

支払督促とは、債権者の申立てに基づき、簡易裁判所が債務者に対して金銭の支払いを命じる法的な手続きです。

支払督促が届いても返済せず、一定期間内に異議申立てをしないでいると、確定判決となり財産差押えの強制執行となる場合があります。

一方で、債権者に少額訴訟を起こされた場合は、裁判所から支払督促ではなく「訴状」が届きます。

訴状には、裁判所へ出廷するように記載されており、もし出廷しなければ民事訴訟法第159条の「擬制自白」に該当し、原告(債権者)の主張を認めたと裁判所に判断され、敗訴してしまいます。

支払督促または訴状が届いた場合の対処法は後述します。

支払督促については、以下の記事で詳しく解説しています。

滞納3ヶ月を超えると強制執行により給与や財産が差し押さえられる

支払督促や訴状に対して何も行動を起こさなければ、強制執行による財産の差押えが行われる可能性があります。

用語集

差押えとは

借金を返済せずに滞納し続けている債務者の財産を、債権者が強制的に換金・処分をして、回収すること。

強制執行では、不動産や動産、預貯金、有価証券、給与など債務者の財産が差押えの対象となりますが、特に差押えの対象となりやすいのは預貯金口座や給与といわれています。

全額ではありませんが、4分の1(手取り金額が44万円を超える場合は、33万円を超える金額)が、毎月引かれることになります。

差し押さえについては、以下の記事で詳しく解説しています。

貸金業法で禁止されている借金の取り立て方法

消費者金融などの貸金業者から借り入れをしている場合、貸金業法第21条により、取り立てに関する禁止事項が細かく定められています。

- 深夜・早朝問わず電話・訪問する

- 希望している連絡時間帯以外に電話・訪問する

- 正当な理由なく自宅以外の勤務先などに電話・訪問する

- 退去の意思を示されたのに自宅玄関前に居座る

- 張り紙や立て看板などで本人の借金や私生活について周囲に知らせる

- 他社から新たに借金して返済するように要求する

- 債務者以外の家族などに借金の肩代わりを強要する

- 家族などに債務者の住居や連絡先を聞き出そうとする

- 債務整理の受任通知が送られた後も取り立てを継続する

以下でそれぞれ解説します。

1.深夜・早朝問わず電話・訪問する

正当な理由がないにもかかわらず、深夜・早朝(午後9時から午前8時の間)に電話やFAX、または自宅などへ訪問することは禁止されています。

深夜・早朝問わず、電話や訪問をされると、債務者の生活の平穏が保てないためです。

なお、ここでいう「正当な理由」とは、

- 債務者が返済日として提示した日時に返済しなかった

- 指定の日時に連絡しても債務者が電話に出なかった

などが該当します。

2.希望している連絡時間帯以外に電話・訪問する

債務者が返済の意思を示し、事前に連絡が可能な日時を伝えているにもかかわらず、それ以外の時間帯に電話・訪問する行為は禁止されています。

3.正当な理由なく自宅以外の勤務先などに電話・訪問する

自宅以外の勤務先などに電話・訪問することも禁止されています。

勤務先に電話や訪問をすることは、周囲に借金をしていることを知らせるような行為だからです。

ただし、債務者に自宅ではなく勤務先に来てほしいと依頼された場合や、債務者とまったく連絡がとれない場合は例外です。

4.退去の意思を示されたのに自宅玄関前に居座る

自宅に訪問した際に、債務者から「迷惑になるから帰ってほしい」と言われたにもかかわらず、自宅玄関前に居座るような行為は禁止されています。

いつまでも自宅付近に居座ることは、近隣の人に借金の事実を知らせるような行為だからです。

5.張り紙や立て看板などで本人の借金や私生活について周囲に知らせる

債務者の自宅のドアや近隣の壁・電柱など、周囲の人の目につく場所に、「早く返済しろ」といった張り紙・看板などを設置する行為は禁止されています。

そうした行為は、債務者の私生活の平穏を乱す行為と考えられます。また、プライバシーの侵害に該当する可能性もあります。

6.他社から新たに借金して返済するように要求する

債務者に対して「他の貸金業者から借金して返済してください」といった要求をすることも禁止されています。

債務者の借金を強制的に増やすように迫る行為だからです。

7.債務者以外の家族などに借金の肩代わりを強要する

債務者の両親や兄弟姉妹など家族に対し、借金の肩代わりを要求することはできません。債務の返済義務があるのはあくまで、本人のみです。

ただし、家族が連帯保証人になっている場合は、返済を求めることができます。

8.家族などに債務者の住居や連絡先を聞き出そうとする

債務者が不在のときに、債務者の家族などが拒否しているのにもかかわらず、本人の居場所や連絡先を聞き出そうとする行為は禁止されています。

連絡先を聞いたり連絡するように伝言を頼むことは、債務者の家族に恐怖を感じさせる可能性があるからです。

9.債務整理の受任通知が送られた後も取り立てを継続する

債務者が債務整理を弁護士・司法書士に依頼すると、貸金業者などの債権者に受任通知が送られます。

受任通知を受け取った後は原則として、債権者は債務者と連絡をとったり、取り立てを継続することはできません。

受任通知については、以下の記事で詳しく解説しています。

個人間の場合も過度な取り立て行為は違法となる

消費者金融などの貸金業者からの借り入れについて、貸金業法により取り立ての禁止事項が定められていると解説しました。

一方で、個人間の借金には貸金業法が適用されず、先述したような具体的な禁止事項も定められていません。

しかし、だからといって、どのような取り立ても許されるのかといえば、そうではありません。個人間の借金では、別の法律が適用される場合があります。

恐喝・脅迫による督促行為があれば罪に問われる可能性も

たとえば、「今すぐ返済しなければ危害を加える」といった内容で、相手を恐喝してお金を出させた場合は、恐喝罪が成立します。

刑法第249条

1.人を恐喝して財物を交付させた者は、10年以下の懲役に処する。

2.前項の方法により、財産上不法の利益を得、又は他人にこれを得させた者も、同項と同様とする。

(引用元:刑法)

また、債務者を大声で脅し、恐怖心を与えるような返済を迫った場合は、脅迫罪にあたる可能性もあります。

刑法第222条

1.生命、身体、自由、名誉又は財産に対し害を加える旨を告知して人を脅迫した者は、2年以下の懲役又は30万円以下の罰金に処する。

2.親族の生命、身体、自由、名誉又は財産に対し害を加える旨を告知して人を脅迫した者も、前項と同様とする。

(引用元:刑法)

債権者にこうした行為をされた場合は、警察に相談するようにしてください。

借金の取り立てが怖い・困っている場合の対処法

借金の取り立てをされるのが怖い、あるいはすでに取り立てをされていて困っている場合はどうすればよいのでしょうか。

以下、ケース別の対処法を解説します。

- 支払日前であれば会員サイトなどで支払い方法を変更

- 支払日後であれば貸金業者に支払期限の再設定などを交渉

- 支払いが難しい場合は弁護士・司法書士に相談して債務整理を検討

- 裁判所から支払督促が届いたら異議申立書、訴状が届いたら答弁書を提出

- 違法な取り立てをされていると思った場合は警察などに連絡

支払日前であれば会員サイトなどで支払い方法を変更

当月の支払いが難しい場合、支払日前であれば、支払い方法を分割払い・リボ払いなどに変更できることがあります。

- 分割払い

利用金額と手数料の合計を、希望の回数に分けて支払う方式。手数料は3回払いを超える場合に発生する(手数料率は支払回数によって異なる) - リボ払い

リボルビング払いの略称で、利用額にかかわらず、あらかじめ設定した金額と手数料を月々支払う方法

たとえば、クレジットカードのキャッシング利用の場合、クレジットカード会社のウェブサイトや専用アプリのマイページから支払い方法を変更できるケースが多くなっています。

一般的には、支払日の5~6営業日前まで、変更を受け付けています。変更手続きの期間はクレジットカード会社によって異なるので、事前に必ず確認しましょう。

支払い日後であれば貸金業者に支払期限の再設定などを交渉

支払日を過ぎていたとしても、貸金業者に相談すれば、支払期限の再設定などに応じてもらえる可能性があります。

貸金業者としても、債務者がこのまま支払い不能で連絡がとれなくなると、資金を回収できず、不利益となります。そのため、交渉に応じてもらえる可能性もゼロではありません。

交渉をする際は、以下の点に注意するようにしましょう。

- 支払期日を過ぎたことに気づいたら、できるだけ早く連絡する

- 支払いの意思があることを明確に伝える

- 状況を率直に伝え、誠意ある対応をする

大手消費者金融や銀行のカードローンの多くは、利用者向けの相談窓口を設置しています。

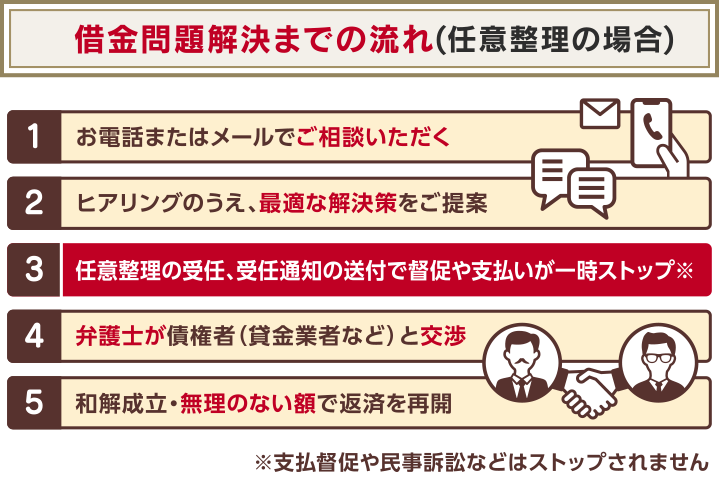

支払いが難しい場合は弁護士・司法書士に相談して債務整理を検討

支払いがどうしても難しい場合は、弁護士・司法書士に相談して債務整理という正当な方法で解決できる場合があります。

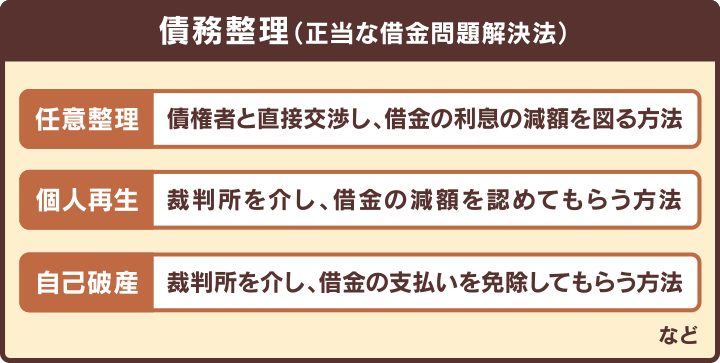

債務整理とは、裁判所への申立てまたは債権者との交渉によって、借金を減額・免除してもらう手続きをいいます。

債務整理にはおもに、以下の3つの方法があります。

- 任意整理

任意整理は、借入先と直接交渉し、おもに将来利息をカットしてもらったうえで3~5年程度で返済する方法です。 - 個人再生

個人再生は、民事再生とも呼ばれており、裁判所に申立てをし、再生計画の認可決定を受けることで借金を減額してもらう解決方法です。

借金総額を1/5~1/10程度に減額してもらい、原則3年間(最長5年)で返済する方法です。 - 自己破産

自己破産は、裁判所を介して、一部の債務を除きすべての借金の支払い義務を免除(免責)してもらう解決方法です。

それぞれにメリット・デメリットがあるため、どの方法が適しているのかは、返済総額や収入などの状況によって異なります。

弁護士に相談することで、債務整理をすべきか、どの債務整理が適しているかなどのアドバイスを受けることができます。

債務整理についてはこちらの記事で詳しく解説しています。

裁判所から支払督促が届いたら異議申立書、訴状が届いたら答弁書を提出

借金の滞納が3ヶ月以上の長期間に至ると、裁判所から「支払督促」や少額訴訟などの「訴状」が届く場合があります。

先述したとおり、これらの通知にも適切に対応しないと、財産差押えの強制執行となる可能性があるので注意しなければなりません。

以下でそれぞれの対処法を解説します。

裁判所から支払督促が届いた場合

簡易裁判所からの支払督促を受領したら、受領日から2週間以内に「督促異議申立書」を裁判所へ提出します。

督促異議申立書の用紙は、支払督促の書類に同封されています。もし同封されていない場合は、裁判所の窓口でもらうことができます。

督促異議申立書に記載するおもな内容は、次のとおりです。

- 債務者の氏名・住所・電話番号

- 支払督促に対する言い分、返済方法の希望

- 今後の書類の送付先などの質問に対する回答

など

督促異議申立書の提出は郵送でも可能です。

督促異議申立てをすることで、支払督促から民事訴訟の手続きに移行します。裁判の対応に不安がある場合は、このタイミングで弁護士に相談してみましょう。

裁判所から訴状が届いた場合

少額訴訟の訴状が届いた場合は、まずは封筒を開けてすべての書面に目を通してください。特に確認が必要な箇所は次のとおりです。

- 原告の会社名がどこか

- 被告の住所氏名に間違いがないか

- 記載されている債務額と実際の債務額が合っているか

- いつ借入れしたものか

- 裁判の期日・裁判所の場所

これらの内容を確認したうえで、答弁書を作成して期日までに裁判所に提出します。

答弁書には訴状の内容を認めるかどうかや間違っている部分があるか、知らない部分があるかなどを含めた言い分を記載します。債務の内容そのものに反論がある場合は、その内容を記載しなければなりません。

答弁書は法的な文書ですので、法律の知識がないと後に裁判所から書き直しを命じられたり、債務者に不利な判決が出る可能性があります。不安であれば、法律の専門家である弁護士に作成してもらうようにしましょう。

答弁書を提出した後は、指定された期日に裁判所に出廷することになります。

答弁書を提出せず、決められた期日に裁判所に出廷しない場合は、原告(債権者)の言い分どおりの判決が出る場合があるので注意してください。

違法な取り立てをされていると思った場合は警察などに連絡

債権者の取り立て行為によって、明らかに生活に支障が出ている場合や、身の危険を感じる場合には警察に相談しましょう。

ただし、警察には「民事不介入」という原則があり、はっきりとした証拠がなければ捜査ができない場合があります。

そのため、自宅に訪問された際の一部始終を録画したり、脅し文句が記された書類を保存したりするなどして、いつでも証拠を提示できるようにしておくとよいでしょう。

また、可能であれば警察に相談する前に弁護士などの専門家に相談し、警察まで同行してもらうことをおすすめします。

違法業者からの暴力的な取り立てがあると、恐怖を覚え萎縮してしまうかもしれませんが、借金を返済しないかぎり取り立ては続くため、警察に相談するようにしてください。

借金の取り立てを止めたい場合は弁護士・司法書士まで相談を

借金の取り立てをされると、たとえそれが合法な方法であったとしても、どうしても精神的な負担はかかるものです。

取り立てに対して不安を感じている、あるいは今後、借金の返済の見通しが立たない場合は、弁護士・司法書士に相談するようにしましょう。

借金を滞納している現状について、法律の専門家としてアドバイスをしてもらえます。

また、弁護士・司法書士に債務整理を依頼した場合は、債権者への受任通知を送付してもらえるので、以後の借金の取り立てを止めることができます。

弁護士法人・響では、借金問題や債務整理に関する相談を無料で受け付けています。

債務整理をご希望の場合は、借金や収入の額などから適切と思われる債務整理の方法をご提案し、手続きや交渉のほとんどをお任せいただけます。

ご相談の結果、債務整理をする必要がない場合は強要することはありませんので、お気軽にご相談ください。

- 相談実績は43万件*以上・債務整理の解決事例も多数

- 24時間365日受付、全国対応可能

- 相談は何度でも無料

*2022年12月1日現在

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ