「リボ払いと分割払い、どっちが得なの?」

「リボ払いと分割払いの違いをわかりやすく知りたい」

クレジットカードの利用額を複数回に分けて返済するおもな方法として、「リボ払い」と「分割払い」が挙げられます。

それぞれの支払方法の違いは以下です。

- リボ払い

支払残高にかかわらず、毎月ほぼ一定の金額を返済していく方法 - 分割払い

支払回数を複数回に分割指定して返済する方法

毎月の返済額を抑えたいなら「リボ払い」を、トータルの支払総額や手数料を抑えたいなら「分割払い」を選ぶといった使い分けができます。

この記事では、リボ払いと分割払いの仕組みや、メリット・デメリットなどの違い、具体的にどうやって使い分ければよいのかなどについて、解説します。

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ

目次

リボ払いと分割払いの違いをわかりやすく解説

クレジットカードの「リボ払い」と「分割払い」の大きな違いは以下の2点にあります。

- 支払方法

- 手数料

クレジットカードは支払回数を増やすと、手数料が高くなります。支払回数が少なければ総支払総額も少なくなるため、お得といえるでしょう。

リボ払いと分割払いの違いは何か、どちらを選ぶべきかすぐ知りたいという方はこちらの動画をご覧ください。

任意整理で借金をいくら減らせるか知りたい方は、借金減額診断でいくら減額できるのか診断してみましょう。診断は無料です。

任意整理で借金減らせる?30秒で借金減額診断

それぞれについて見ていきましょう。

(1)支払方法

リボ払いと分割払いの支払方法は、それぞれ以下のように異なります。

リボ払い:クレジットカードの利用回数や金額にかかわらず、事前に設定した一定額および手数料を支払う方法です。そのため、支払回数は決まっていません。

分割払い:1回の買い物に対し、クレジットカード会社が設定している回数に分割して支払う方法です。3回・6回・10回払いなど、支払回数は決まっています。

たとえば10万円を利用した場合、リボ払いでは毎月1万円とそれにかかる手数料を返済するのに対し、分割払いでは10万円を回数を決めて返済する(表では5回)という支払方法になります。

(2)手数料

リボ払いと分割払いでは、手数料の発生の仕方も以下のように異なります。

リボ払い:それまでの利用残高に対して毎月手数料が算出されます。

分割払い:1回のクレジットカードの利用に対して、3回以上分割する場合には、分割回数に応じた手数料がかかります。分割回数が多いほど金利が上がり、手数料は増える傾向にあります。

また、リボ払いと分割払いでは、設定されている金利も異なります。

以下は、おもなクレジットカード会社のリボ払いと分割払いの金利です。

| リボ払い (実質年率) |

分割払い (実質年率) |

|

|---|---|---|

| エポスカード | 15.00% | 15.00% |

| JCBカード | 8.04%~18.00% | 7.92%~18.00% |

| ニコスカード | 15.00% | 12.25~15.00% |

| 三井住友VISAカード | 15.00% | 12.00~14.75% |

| 楽天カード | 15.00% | 12.25~15.00% |

※クレジットカードの種類により手数料の実質年率は異なる

一般的に、リボ払いの金利は多くのクレジットカード会社で15.00%程度に設定されています。

分割払いの場合は、支払回数によって金利が変動する場合が多いです。例外はあるものの、ほとんどの場合、実質年率を12.00〜15.00%程度で設定しています。

支払い回数にもよりますが、分割払いよりリボ払いのほうが手数料は高くなる傾向にあるといえます。

リボ払いの手数料はこちらの記事で詳しく解説しています。

「リボ払いは怖い」と言われる理由

「リボ払いは支払いが終わらない」「やめておいた方がいい」という話を聞いたことがある方もいるでしょう。

その理由は、返済回数が決まっている分割払いに対して、いつ返済が終わるかわからないリボ払いは管理しにくく、返済が長期化して手数料が増えてしまう点にあります。

リボ払いは、クレジットカードを利用した金額が利用残高に加算されていきます。複数回リボ払いを利用すると、利用残高や現在いくら返済しているのかが把握しにくくなります。

この利用残高に対して手数料がかかるため、支払総額も多くなります。支払総額が増え、返済期間が長期化すると、その分月々の手数料も増えてしまうのです。

リボ払いが減らない理由は、こちらの記事でも解説しています。

リボ払いと分割払いの支払い額をシミュレーション!どっちがどれだけ得?

リボ払いと分割払いを比較してきましたが、実際はどちらがお得で、どれほど金額に差がでるのでしょうか?

リボ払いと分割払いの支払方法について、以下の条件でシミュレーションをしてみましょう。

利用残高30万円、手数料率(実質年率)15.00%の場合

分割払いした場合の例

| 支払回数 | 1回目 | 2回目 | 3回目 | … | 12回目 |

|---|---|---|---|---|---|

| 元金残高 | 30万円 | 27万6,732円 | 25万3,144円 | … | 0円 |

| 月々の返済額 | 2万7,040円 | 2万7,040円 | 2万7,040円 | 2万7,040円 | |

| うち元金返済額 | 2万3,268円 | 2万3,588円 | 2万3,902円 | 2万6,727円 | |

| うち手数料(利息) | 3,772円 | 3,452円 | 3,138円 | 313円 |

分割24回払いの場合、月々2万7,000円程度の金額を支払い、途中は省略しますが、最終的な支払総額は32万4,480円となりました。

次に、リボ払いの例を見てみましょう。

リボ払いした場合の例

| 支払回数 | 1回目 | 2回目 | 3回目 | … | 13回目 |

|---|---|---|---|---|---|

| 元金残高 | 30万円 | 27万6,750円 | 25万3,209円 | … | 0円 |

| 月々の返済額 | 2万7,000円 | 2万7,000円 | 2万7,000円 | 1,003円 | |

| うち元金返済額 | 2万3,250円 | 2万3,541円 | 2万3,835円 | 991円 | |

| うち手数料 | 3,750円 | 3,459円 | 3,165円 | 12円 |

毎月元金と手数料を合わせた一定額を支払うリボ払いの場合、月々2万7,000円程度の金額を支払い、最終的な支払総額は32万5,003円となりました。

支払総額、および手数料の差を比較すると、以下の表のようになります。

| 支払総額 | うち手数料額 | 支払回数 | |

|---|---|---|---|

| リボ払い | 32万5,003円 | 2万5,003円 | 13回 |

| 分割払い | 32万4,480円 | 2万4,480円 | 12回 |

| その差は? | 523円 | ||

元金30万円、手数料率(実質年率)15.00%、月々の支払額が2万7,000円程度と条件がほぼ同じ場合、リボ払いの方が支払総額が少し高く、差は約523円となりました。

ただし、分割払いの金利は12.00〜15.00%と、リボ払いの15.00%よりも安く設定されている傾向にあるため、分割払いの方がより支払総額を抑えられる可能性があるといえます。

自分でシミュレーションしたい方は、こちらの記事をご覧ください。

リボ払いの仕組みと特徴

まずは、リボ払いの仕組みとその特徴から解説します。

リボ払いの仕組みと特徴はつぎの通りです。

- 返済方法:毎月の返済額が一定

- メリット

・毎月の支払額が一定である

・いつでも繰り上げ返済ができる

・ポイントが貯まりやすい - デメリット

・手数料(利息)が高く、支払額の多くを占める可能性がある

・利用残高が把握しづらい

・支払期間が延びがち

以下で詳しく解説していきます。

リボ払いは「毎月の返済額」が一定の返済方法

リボ払いとは、「リボルビング(=反復)払い」の略語です。

クレジットカードの利用金額・利用件数にかかわらず、あらかじめ設定した毎月一定の金額だけを返済していく支払方法のことです。

リボ払いの返済方式には主に「定額方式」と「残高スライド方式」の2つがあります。どの返済方式を採用しているかはクレジットカード会社によって異なります。

自分が所有しているクレジットカード、これから所有を検討しているクレジットカードがどのような返済方式なのかは、各クレジットカード会社の公式Webサイトにて確認してみましょう。

ここからは、それぞれの返済方式について見ていきましょう。

-リボ払いの返済方式(1)定額方式-

利用残高にかかわらず毎月の返済額は一定

「定額方式」とは、毎月あらかじめ設定した返済額を支払う方式です。

定額方式には主に「元利定額方式」と「元金定額方式」の2種類があります。

用語集

元利定額方式とは?

用語集

元利定額方式とは?

元金と利息を足した金額を毎月一定の金額で返済する方式。毎月の返済額は変動しません。

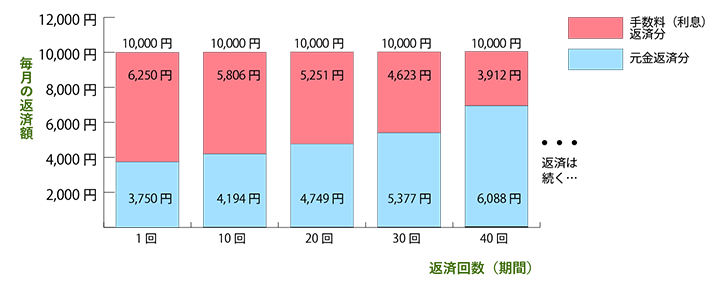

〈元利定額方式(利用残高50万円 年利15% 毎月1万円返済)の支払い例〉

上の図では、毎月1万円を固定して支払います。この1万円の中に、元金と手数料(利息)の返済分が含まれています。

1回目の返済額(1万円)の内訳は、元金は3,750円なのに対し、手数料(利息)は6,250円。

返済当初は手数料(利息)のほうが元金より多くなります。利用残高が減るとともに、元金の割合が増えていき、返済のスピードも早くなっていきます。

毎月一定の金額を返済するため、設定金額によっては支払額を抑えられる点がメリットといえます。

しかし、毎月の返済額に対し手数料(利息)分の割合が大きく占めるため、元金が減りづらく返済が長期化しやすいデメリットがあります。

用語集

元金定額方式とは?

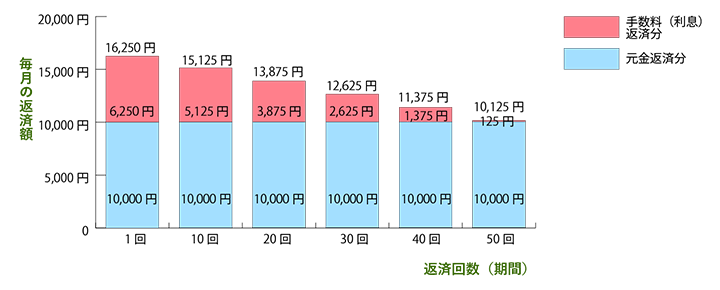

毎月一定額の元金に手数料(利息)を追加した金額を返済する方式。元金のみが定額で、そこに手数料(利息)を上乗せするため、毎月の返済額は変動します。

〈元金定額方式(利用残高50万円 年利15% 毎月元金1万円と手数料(利息)返済)の支払い例〉

元金定額方式の場合、毎月の返済額のうち元金1万円は固定で、それに毎月の手数料(利息)分を上乗せして返済します。

1回目の返済では、手数料(利息)は6,250円になりますが、利用残高が減るごとに、毎月支払う手数料(利息)も減っていきます。

毎月の返済で確実に元金を減らしたい場合に有効な返済方法です。

ただし、元金分+手数料(利息)分を合計した額を返済しなければならないため、初期の頃は返済額が大きくなる点に注意しましょう。

-リボ払いの返済方式(2)残高スライド方式-

利用残高に応じて毎月の返済額が増減

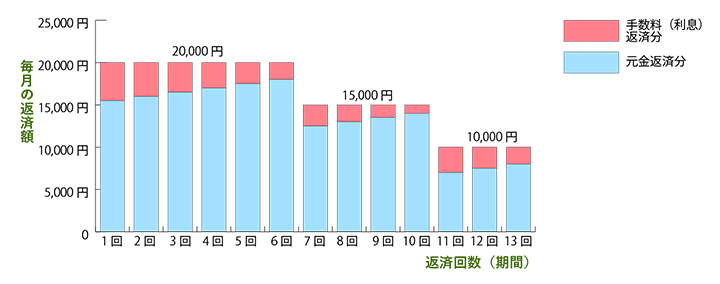

「残高スライド方式」とは、利用残高に応じて毎月の返済額が増減する方式です。

利用残高に応じた毎月の返済額は、クレジットカード会社ごとに独自に決められています。

- 利用残高が10万円未満=1万円

- 利用残高が10万円以上~20万円未満=1万5,000円

- 利用残高が20万円以上~50万円未満=2万円

〈残高スライド方式の支払い例〉

上の図を見てみると、利用残高が20万円〜50万円未満の場合、毎月の返済額は2万円です。

利用残高が減っていき、10万円以上〜20万円未満になると、毎月の返済額は1万5,000円に減ります。

さらに利用残高が減って10万円未満になると、毎月の返済額は1万円となります。

利用残高に対して返済額が増減するため、無理のない形で返済できる方式といえます。

ただし、自分が現在いくら返済しているのかがわかりづらく、利用残高や返済額の管理がしづらい点はデメリットといえるでしょう。

リボ払いのメリット

リボ払いのおもなメリットは以下です。

- 毎月の支払額が一定である

- いつでも繰り上げ返済ができる

- ポイントが貯まりやすい

それぞれ詳しく見ていきましょう。

毎月の支払額が一定である

毎月の支払額が変わらなければ、それだけ毎月の返済負担も軽くなります。

いつまでに、いくら準備しておけばいいのか明確になるため、家計の管理もしやすくなります。

いつでも繰り上げ返済ができる

リボ払いや分割払いは、いつでも繰り上げ返済をすることができます。

繰り上げ返済とは、毎月の返済額とは別に、まとまったお金を返済する方法です。

たとえば、臨時収入があったときなどに、意識的に繰り上げ返済を行うことで、支払回数や支払総額を減らすことができます。

リボ払いの繰り上げ返済はこちらの記事で詳しく解説しています。

ポイントが貯まりやすい

クレジットカード会社によりますが、リボ払いの利用状況などさまざまな条件に応じてポイントが増えるなど、各種の優遇特典が受けられるケースもあります。

ただし、リボ払いによってポイントやプレゼントなどの優遇や特典を得たとしても、本当に得なのかはよく考えましょう。

そもそもリボ払いでは、返済するごとに手数料(利息)がかかるため、最終的には特典を上回るコストがかかる可能性もあります。

ポイントやプレゼントを目当てに、リボ払いを利用し続けるのは避けた方が無難といえるでしょう。

リボ払いのデメリット

では次に、リボ払いのデメリットを見ていきましょう。

おもなデメリットは、以下の3点です。

- 手数料(利息)が高く、支払額の多くを占める可能性がある

- 利用残高が把握しづらい

- 支払期間が延びがち

具体的なデメリットの内容について、見ていきましょう。

手数料(利息)が高く、支払額の多くを占める可能性がある

クレジットカードでリボ払いを選択・利用した場合には、利用残高に応じて各クレジットカード会社が定める「手数料」を毎月支払わなければなりません。

実質年率15.00%で設定しているクレジットカードがほとんどで、これは消費者金融のカードローンと同程度の利率です。

利用残高に対しこの金利が毎月かかるため、リボ払いを利用すればするほど、手数料が増えていき、返済総額がふくらみます。

リボ払いの手数料についてはこちらの記事で詳しく解説しています。

利用残高が把握しづらい

リボ払いの場合、クレジットカードで複数回買い物をしたり、高額の買い物をしたりすると、利用残高がふくらんでいき、残高が把握しづらくなるケースがあります。

現在いくら使っていて、いくら返済できているのかを把握していなかったため、うっかりリボ払いで支払い続けてしまい、利用残高が想像以上に増えていた…というケースもあり得ます。

一度リボ払いを利用したら、支払い終わるまでは再度利用しないという使い方をするのが得策といえます。

支払期間が延びがち

リボ払いの場合、月々の返済額が少ないと、利用残高はなかなか減りません。

そのため、返済期間が延びがちになり、支払総額もふくらんでいくケースがあります。

手数料(利息)を減らすためには、なるべく早期に完済できるように、月々の返済額を設定することが大切です。

リボ払いのメリットとデメリットはこちらの記事で詳しく解説しています。

分割払いの仕組みと特徴

では、ここからは、分割払いの仕組みと特徴について解説していきます。

分割払いの仕組みと特徴は以下の通りです。

- 返済方法:一度決めた支払回数が変わらない

- メリット

・いつ完済できるのかわかりやすい

・い支払回数が多いほど、1回あたりの返済額を少なくできる

・2回払いなら無料 - デメリット

・支払回数が多ければ、手数料(利息)や支払総額も多くなる

・自由に支払回数を選べない

分割払いは「支払回数」が変わらない返済方法

分割払いとは、クレジットカードで買い物をしたときに支払回数を複数回に分割指定して支払う返済方式で、一度決めた支払回数は変わりません。

毎月の返済額は、その支払回数に応じて決まります。

一般的に、支払回数が多いほど金利が上がり手数料(利息)が増えるため、支払総額も増えます。

分割払いのメリット

分割払いのおもなメリットは、以下の3点です。

- いつ完済できるのかわかりやすい

- 支払回数が多いほど、1回あたりの返済額を少なくできる

- 2回払いなら無料

リボ払いと比較して、シンプルな返済方法であることや、手数料(利息)を抑えられる点が挙げられます。それぞれ詳しく見ていきましょう。

いつ完済できるのかわかりやすい

支払期間(回数)が明確なので、支払いがいつまで続くか、返済の管理がしやすくなります。

また、1回の支払いごとに分割回数を決定するため、自分の経済状況に合わせて支払回数を選択できます。

支払回数が多いほど、1回あたりの返済額を少なくできる

分割払いの支払回数は、一般的に最高24回まで設定されています。

支払回数が多いほど、1回あたりの返済額を少なくできるため、無理のない返済が可能です。

ただし、支払回数に応じてかかる金利は上がり、手数料(利息)も増える点には注意が必要です。

2回払いなら無料

分割払いで「2回払い」を選択した場合は手数料(利息)がかかりません。

リボ払いは、一括繰り上げ返済をしない場合には確実に手数料(利息)がかかりますので、手数料(利息)を払いたくないという場合には分割2回払いが有用といえます。

分割払いのデメリット

一方で、分割払いには以下のようなデメリットもあります。

- 支払回数が多ければ、手数料(利息)や支払総額も多くなる

- 自由に支払回数を選べない

それぞれのデメリットについてもチェックしておきましょう。

支払回数が多ければ、手数料(利息)や支払総額も多くなる

3回以上の分割払いだと手数料(利息)が発生し、分割払いの支払回数が多ければ、支払う手数料や支払総額も多くなります。

分割払いの手数料(利息)は、実質年率12.00%~15.00%程度(例外あり)で設定しているクレジットカードが一般的です。

自由に支払回数を選べない

各クレジットカード会社で定められた支払回数以外は選ぶことができません。

クレジットカード会社によっては、24回以上の分割を認めていない場合もありますので、大きな買い物をした際に、分割回数が足りなくなることも考えられます。

リボ払いと分割払い、どう使い分ける?

先に述べたように、リボ払いと分割払いとではいろいろな違いがあることがわかりました。

では、リボ払いと分割払い、どのように使い分けるとよいのでしょうか?それぞれの利用例について紹介していきます。

リボ払いの便利な利用例

まず、リボ払いの利用例を見ていきましょう。

基本的には以下のような使い方が考えられます。

- 毎月の支払いがきびしいときに、返済額の減額をして利用

- 出費が増えた場合は「あとからリボ払い」という選択肢もある

毎月の支払いがきびしいときに、返済額の減額をして利用

家計のやりくりが大変で返済が難しい場合には、毎月の返済額の減額手続きをとるのもひとつの方法です。

毎月の返済額の減額については、クレジットカード会社の会員専用Webサイトや電話にて手続きができます。

ただし、利用残高によって最低限の返済額が決められているので、それ以上は減額できない場合もある点には注意が必要です。

家計に余裕が出てきたら、リボ払いの完済を目指して、毎月の返済額の増額を検討してみてはいかがでしょうか。

出費が増えた場合は「あとからリボ払い」という選択肢もある

クレジットカードで大きな買い物をしたり、臨時の支出が増えたりすると、利用金額が多くなってしまいます。

このような場合、クレジットカードの返済を1回払いや2回払い、ボーナス払いで対応をするのは容易ではないこともあるでしょう。

出費が増えたときには、クレジットカード利用後にリボ払いに変更する「あとからリボ払い」にするという方法もあります。

リボ払いに変更できれば、毎月の返済負担が軽くなります。

ただし、毎月の返済負担を減らし、返済期間を長期にする分、支払総額は多くなることがある点に注意が必要です。

また、リボ払いにも利用できる限度額があるため、すべての利用残高を「あとからリボ払い」に変更できないケースもあります。

その場合は1回払いや2回払い、ボーナス払いなど、利用時に選択した方法で返済しなければなりません。

分割払いの便利な利用例

次に、分割払いの利用例を見ていきましょう。

分割払いを利用する場合には、以下のようなケースが考えられます。

- リボ払いよりも支払総額を抑えたいとき

- あらかじめ支払回数を確定させておきたいとき

リボ払いよりも支払総額を抑えたいとき

先にも述べましたが、一般的には分割払いのほうがリボ払いよりも支払総額が少ない場合が多いです。

「トータルの支払額を抑えたい」という場合は、リボ払いではなく、分割払いを利用することを検討しましょう。

ただし、リボ払いから分割払いへの変更はできない点は注意が必要です。同様に、分割払いからリボ払いへの変更もできません。

あらかじめ支払回数を確定させておきたいとき

分割払いの場合、あらかじめ支払回数がわかっているので、返済計画が立てやすくなります。

返済を着実に進めたい場合は、クレジットカード利用時に一番多い支払回数(最高で24回が多い)を指定するのもひとつの方法です。

分割払いの場合、利用金額によって指定できる支払回数は異なります。分割払いを利用する前に支払回数を確認しておくとよいでしょう。

なお、クレジットカード利用後に1回払いや2回払い、ボーナス払いにした場合でも、分割払いに変更できる「あとから分割払い」を利用できるクレジットカード会社もありますので、チェックしてみましょう。

リボ払いの活用例はこちらの記事で詳しく解説しています。

分割払いからリボ払いへ変更できる?支払方法は自由に変えられる?

では、もし支払いの途中で、リボ払いに支払方法を変更したい場合には、どうすればよいのでしょうか?

ここからは、支払方法が変更できるケースと変更できないケースについて説明していきます。

クレジットカードは、分割払いからリボ払いへ変更できない

クレジットカードの支払方法は、必ずしも自由に変更できるものではありません。

先述のとおり、原則として、分割払いからリボ払いへの変更はできません。ちなみに、リボ払いから分割払いへの変更も不可です。

ただし、1回払い、2回払い、ボーナス払いを選択している場合は、リボ払いへの変更ができます。

しかし、いつでも変更できるわけではなく、変更登録には期限がありますので、早めに決断して手続きを行う必要があります。

では、ここからは、1回・2回・ボーナス払いの支払方法をリボ払いに変更する方法を見ていきましょう。

1回・2回・ボーナス払いをリボ払いに変更する2つの方法

1回払い、2回払い、ボーナス払いからリボ払いへ変更するには、以下の2つの方法があります。

- (1)「リボ払い変更サービス」を利用する

- (2)「自動リボ払い」の登録を行う

それぞれの方法を詳しく見ていきましょう。

(1)「リボ払い変更サービス」を利用する

「リボ払い変更サービス」とは、クレジットカードによるショッピング利用分を、あとからリボ払いに変更できるサービスです。

「リボ変更」「あとからリボ払い」などとも呼ばれます。

リボ払い変更サービスを利用するには、クレジットカード会社へ電話、またはクレジットカード会社のWebサイトにて変更登録の手続きを行います。

ただし、この変更登録の期間には制限がある点には注意が必要です。

(2)「自動リボ払い」の登録を行う

「自動リボ払い」とは「自動リボ」などとも呼ばれ、1回払いでのクレジットカードによるショッピングの利用金額分が自動的にリボ払いになるサービスです。

自動リボ払いを希望する際には、各クレジットカード会社のWebサイトなどで登録の手続きを行う必要があります。

一度手続きさえすれば、常に自動的にリボ払いになります。

この際、引き落とし前に「繰り上げ一括返済」を利用すれば、手数料はかかりません。

ご自身の収入・返済状況に合わせて、臨機応変に支払方法を使い分け、きちんと返済をすることが大切です。

注意!リボ払いが借金苦の原因になる場合も

毎月の支払いが一定になるので便利と思われがちなリボ払いですが、利息がふくらむことで、借金苦の原因となる可能性もあるため、注意が必要です。

ここからは、弁護士法人・響にご依頼いただいたお客様で、リボ払いで返済が苦しくなってしまったという方の体験談をご紹介します。

【体験談】すべてリボ払いにしていたら借金が300万円にふくれ上がっていた

相談者:60歳・女性・エステサロン勤務の場合

| ■借入状況(社名は伏せています) | |

|---|---|

| クレジットカードA社 | 約100万円 |

| クレジットカードB社 | 約20万円 |

| クレジットカードC社 | 約40万円 |

| クレジットカードD社 | 約140万円 |

| 合計 | 約300万円 |

【状況】

家族のショッピングや旅行などで浪費が進み、支払いはずっとリボ払いにしていました。

借金が300万円にもふくらみ、さすがに何とかしないといけないと思い、借金を支払うために借入先も徐々に増やさざるをえない状況でした。

正直、年齢的に考えても破産しか方法がないと諦めかけていました。

返済総額:約300万円

毎月返済額:約7万8,000円

この方の場合は、長期間リボ払いを使い続けたために、利用残高が増え、支払総額が増えてしまったケースです。

しかし、弁護士法人・響にて合法的に借金を減額・免責できる手段である「債務整理」のひとつ「任意整理」を行ったところ、借入額や返済額は以下のようになりました。

債務整理についてはこちらの記事で詳しく解説しています。

任意整理後の返済総額:約250万円

任意整理後の毎月返済額:約4万5,000円

任意整理とは、借入先と直接交渉し、返しきれない借金の将来利息を減額またはカットしてもらう方法です。

将来利息のカットを行ったあとは、残ったお金を原則3〜5年程度で分割返済をします。

リボ払いは手数料(利息)がふくらんで支払総額が増える支払方法のため、この任意整理を行うことで、借金の大幅な減額が目指せる可能性があります。

任意整理については、こちらの記事でも詳しく解説しています。

「任意整理とは?デメリットと対処法から費用、期間まで弁護士が解説」

任意整理については、こちらの記事でも詳しく解説しています。

リボ払いを返済しきれなくなったら弁護士に相談を

リボ払いは、使い方によっては便利ですが、長期的に複数回利用するとなると管理が難しく、手数料(利息)が多くかかりがちです。

もし管理しきれずに、リボ払いの返済総額がふくらんでしまったら、任意整理で利息をカットする方法を検討するのも一つの手です。

その際、任意整理はご自身でも行うことが可能ですが、基本的には弁護士や司法書士など法律の専門家に任せたほうがスムーズな解決を望めます。

弁護士法人・響では、相談料・着手金は一切無料です。リボ払いで返済しきれなくなってしまった借金がある場合には、一度お気軽にお問い合わせください。

リボ払いと分割払いは、支払回数や手数料、メリット・デメリットにおいて異なります。

リボ払い、分割払いにおいて使うべきシーンはどのような状況か理解した上で、リボ払いと分割払いのどちらが「損をしない」支払方法かを押さえておきましょう。

毎月の返済額を抑えたいならリボ払いを選ぶのがよいでしょう。余裕があるときに繰り上げ返済をすることで、支払総額を抑えることができます。

支払総額や手数料を抑えたいなら分割払いを選ぶとよいでしょう。あらかじめ支払回数を少なめに設定しておけば、その分、支払総額を抑えられます。

ただし、リボ払いは長期化すると支払総額が増えてしまいがちなので、きちんと管理をすることが大切です。

もしリボ払いで返済できなくなってしまった場合には、将来利息のカットが期待できる「任意整理」が有効です。

弁護士法人・響では何度でも無料で相談を承っていますので、任意整理をお考えの方はぜひお気軽にご相談ください。

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ