「リボ払いはデメリットしかない?」

クレジットカードのリボ払いには、次のようなデメリットがあります。

- 手数料の金利が高く、支払総額が増えやすい

- 利用残高や支払総額を把握しづらい

- 完済までの期間が長期化しやすい

リボ払いがデメリットしかないといわれる理由は、返済していても残高が減りにくい仕組みになっているという点にあります。

このようなデメリットをできるだけ回避して上手に活用するためには、次のような方法が考えられます。

- 元金定額方式を利用して手数料を抑える

- 利用残高を確認する習慣をつける

- リボ払いを繰り返し利用しない

- 繰り上げ返済や一括返済をする

- 債務整理をしてリボ払いの手数料をカットする

リボ払いの返済が苦しい、見通しが立たないと不安な方はお気軽に弁護士法人・響へご相談ください。

最適な解決策をご提案できます。相談は何度でも無料です。

ご自身の借入金額や返済状況をもとに、借金を減額できるか診断できます。

【借金減額診断の特徴】

- 問合せ・相談実績43万件以上の弁護士事務所が運営

- 匿名の回答OK!

- 3つの質問に答えるだけ

目次

ご自身の借金を減らせるかを知りたい方は、借金減額診断で「いくら減額できるのか」を診断してみましょう。診断は無料です。

たった3問の質問に答えるだけなので、お気軽にお試しください。

いくら減らせるか知りたい!30秒で借金減額診断

リボ払いとは?仕組みや支払い方法を解説

リボ払いとは、クレジットカードの支払い方法の一つで「リボルビング(=反復)払い」の略です。

クレジットカードの 利用金額・件数にかかわらず、事前に設定した一定の金額だけを毎月返済していく支払い方法です。

以下の例は、総額40万円の買い物をリボ払いで支払ったイメージです。

毎月1万円を返済する場合には、この返済額に手数料(利息)を追加して支払い続けることになります。

クレジットカードには、おもに次のような支払い方法があります。

| 手数料がかからない | 手数料がかかる |

|---|---|

| ・1回払い ・2回払い ・ボーナス1回払い |

・リボ払い ・分割払い ・ボーナス2回払い |

※クレジットカード会社によって名称や手数料の有無が異なる場合があります。

一般的に1回払い、2回払い、ボーナス1回払いは手数料がかかりません。

しかしリボ払いと分割払い、ボーナス2回払いには手数料がかかるため、注意が必要です。

リボ払いと分割払いの仕組みを、以下で詳しく解説します。

参考:一般社団法人日本クレジット協会「リボ払いを正しく理解しよう!」

リボ払いには3種類の支払い方式がありデメリットが異なる

リボ払いは、元金(利用残高)に応じて手数料(利息)が算出され、返済額の内訳は「元金+手数料(利息)」となります。

用語集

「手数料」と「利息」とは?

手数料と利息は、どちらも利用金額もしくは残高元金に加算される金額のことです。

用語集

「手数料」と「利息」とは?

手数料と利息は、どちらも利用金額もしくは残高元金に加算される金額のことです。ほぼ同じ意味として使われていますが、一般的に

・手数料=ショッピング利用の場合

・利息=キャッシング利用の場合

に使われます。

リボ払いの返済方法には次の3つの方式があり、それぞれ手数料が異なります。

- 支払残高に関わらず毎月一定額を支払う方式

・元利定額方式

・元金定額方式 - 支払残高に応じて毎月の支払額が段階的に増減する支払い方法

・スライド方式(残高スライド方式)

それぞれの方式について、メリット・デメリットを含めて詳しく解説します。

リボ払いの手数料について詳しくは以下の記事もご参照ください。

毎月の返済額が変わらない元利定額方式

元利定額方式は、元金と手数料を足した毎月の返済額が毎月一定額の返済方法です。

返済当初は手数料の割合が多く元金が減りにくいのですが、返済を続けていくと元金の割合が増えるため、徐々に返済スピードが上がっていきます。

しかし返済が長期化すればするほど手数料が増えるため、返済総額が増えてしまう傾向にあります。

- 毎月の返済額が一定のため、無理のない返済ができる

- 返済額のうち手数料が占める割合が多いため元金が減りづらく、返済が長期化しやすい

元金に手数料を上乗せして支払う元金定額方式

元金定額方式は、元金返済分のみが毎月一定額となります。

元金分に手数料を上乗せして支払うため、毎月の返済額は変動します。

毎月の返済で確実に一定額の元金を減らせるため、元利定額方式と比べ長期化しにくい返済方法といえます。

- 毎月の返済で確実に一定額の元金を減らせるため、元利定額方式と比べ長期化しにくい

- 返済初期は返済額が大きくなるため負担が大きい

利用残高に応じて毎月の返済額が増減する残高スライド方式

残高スライド方式は、利用残高に応じて毎月の返済額が増減する返済方式です。

利用残高に対して返済額が増減するため、無理のない返済ができる点はメリットです。

一方で利用残高が変わると返済額も変わるため、返済状況の管理がしづらい点はデメリットといえるでしょう。

- 利用残高に対して返済額が増減するため、無理のない返済できる

- 利用残高が変わると返済額が変わる、返済状況の管理がしづらい

リボ払いと分割払いの違い

分割払いとは、1回の買い物に対して支払う回数をあらかじめ指定*する支払い方法です。

*あとから分割払いに変更できる場合もあります。

支払い回数が多いほど1回あたりの返済額を少なくできるため、無理のない返済が可能です。

指定回数があらかじめわかるので完済時期が明確ですが、一度設定した分割回数を変更することはできないので、複数の買い物をした場合、支払い額が大きくなことがあります。

支払い回数は一般的に3回払い~最大60回払いまで選択することができますが、選択できる回数はクレジットカード会社によって異なります。

またクレジットカードによっては、分割払いが利用できない場合もあるので注意が必要です。

| クレジットカード名 | 分割払いの支払い回数 |

|---|---|

| 楽天カード | 3・5・6・10・12・15・18・20・24・30・36回 |

| エポスカード | 3回~36回の中から希望の回数を指定 |

| 三井住友カード | 3・5・6・10・12・15・18・20・24・30・36回 |

| セゾンカード | 分割払いの設定なし ※一部のカードには設定あり |

| JCBカード | 3・5・6・10・12・15・18・20・24回 |

| dカード | 3・5・6・10・12・15・18・20・24・30・36・42・48・54・60回 ※一部のカードは24回払いまで |

| PayPayカード | 3・5・6・10・12・15・18・20・24・30・36・48回 |

※カードの種類や契約状況により支払い回数が異なる場合があります。

※2022年12月現在の情報です。最新の情報は各社のWebサイトでご確認ください。

- 支払い回数があらかじめわかるので完済時期が明確

- 2回払いは手数料無料の場合がある

- 月々の支払金額を自由に設定できない

- 複数の買い物をすると支払額が増える

リボ払いと分割払いの違いについて詳しくは以下の記事もご参照ください。

リボ払いのデメリットは3つ

リボ払いには、注意すべきデメリットがあります。

おもなデメリットは、次の3点です。

- 1.手数料がかかり支払総額が増える

- 2.利用残高や支払総額を把握しづらい

- 3.完済までの期間が長期化しやすい

以下で詳しく説明します。

デメリット1 手数料の金利が高く支払総額が増えやすい

リボ払いは、利用残高に応じて各クレジットカード会社が定める「手数料」を支払わなければなりません。

1回・2回払いでは手数料がかからないのに対し、リボ払いを利用した場合には、 利用残高に手数料を加算した金額を支払う必要があります。

リボ払いの手数料の金利は、 実質年率15.0%で設定しているクレジットカードが多く、分割払いと比較すると、金利が高い傾向にあります。

またリボ払いは支払期間が長期化することが多いため、支払総額も多くなる傾向にあります。

リボ払いと分割払いの手数料の金利の違いを、以下でまとめました。

| クレジットカード名 | リボ払い手数料金利(実質年率) | 分割払い手数料金利(実質年率) | 1回払い・2回払い手数料 |

|---|---|---|---|

| 楽天カード | 15.0% | 12.25%~15.0% | 不要 |

| エポスカード | 15.0% | 15.0% | 不要 |

| 三井住友カード | 15.0% | 12.0%~14.75% | 不要 |

| セゾンカード | 15.0% | 10.8%~13.33%*1 | 不要 |

| JCBカード | 8.04%~18.0% | 7.92%~18.0% | 不要 |

| dカード | 15.0% | 12.0%~14.75% | 不要 |

| PayPayカード | 18.0% | 12.19%~14.9595% | 不要 |

*1:マツダm'zPLUSカードセゾンの場合。一部のカードのみ特定の店舗にて分割払いを利用できます。

※カードの種類や契約状況により実質年率が異なる場合があります。

※クレジットカードで1回払い・2回払いを選んだ場合、手数料(利息)はかかりません。

※2022年12月現在の情報です。最新の利率は各社のWebサイトでご確認ください。

デメリット2 利用残高や支払総額を把握しづらい

リボ払いは「月々1万円ずつ」といったように、毎月、自分で設定した金額を返済していきます。

クレジットカードで繰り返し買い物をしたり、高額の買い物をしても毎月の返済額が変わらないため、気づかないうちに利用残高が膨れ上がっている可能性があります。

そのため、正確な利用残高や支払総額が把握しづらい支払い方法といえます。

クレジットカードを追加で利用したときに、リボ払いと分割払いで利用残高がどのように変わっていくのか、下の図で確認してみましょう。

| 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | |

|---|---|---|---|---|---|---|---|---|

| 利用額 | 12万円利用 | 6万円追加利用 | 3万円追加利用 | |||||

| 返済額 | 1万円 | 1万円 | 1万円 | 1万円 | 1万円 | 1万円 | 1万円 | 1万円 |

| 利用残高 | 11万838円 | 10万2,250円 | 9万3,510円 | 14万4,582円 | 13万6,423円 | 15万7,585円 | 14万9,592円 | 14万1,436円 |

| 残高が増える | 残高が増える | 支払い継続! |

※リボ払い・元利定額方式・実質年率15%の場合の支払い例

※計算は概算です。金額を保証するものではありません。

| 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | |

|---|---|---|---|---|---|---|---|---|

| 利用額 | 12万円利用(3回払い) | 6万円追加利用(3回払い) | 3万円追加利用(3回払い) | |||||

| 返済額 | 4万1,012円 | 4万1,000円 | 4万1,000円 | 2万5,060円 | 2万500円 | 3万853円 | 1万200円 | 1万200円 |

| 利用残高 | 8万2,000円 | 4万1,000円 | 0円 | 4万1,000円 | 2万500円 | 2万400円 | 1万200円 | 0円 |

| 完済! | 完済! |

※分割払い・実質年率15%の場合の支払い例

※計算は概算です。金額を保証するものではありません。

上のリボ払いの例では毎月1万円ずつしか返済していないので、利用残高も減りづらい状況のところ、さらに返済途中に追加でリボ払いを利用することで、利用残高がさらにふくらんでいきます。

一方、分割払いの場合は、途中で追加利用しても残高は確実に減っていくため、利用残高を把握しやすいといえます。

デメリット3 完済までの期間が長期化しやすい

リボ払いでは、 月々の支払額が少ないと利用残高がなかなか減りにくく、支払期間が長期化しやすいといえます。

支払期間が長期化すると、毎月手数料(利息)が上乗せされるため、 支払総額も増えていきます。

完済する前にクレジットカードを追加利用すると、さらに返済期間も延びていくため、いつまでも支払いが終わらないという状況に陥ってしまうこともあります。

リボの返済が減らない理由については以下の記事でも詳しく解説しています。

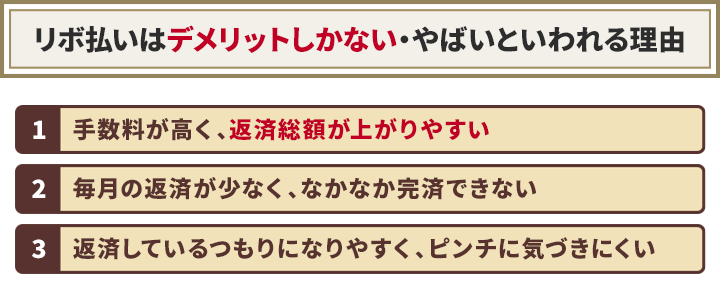

リボ払いはデメリットしかない・やばいといわれる理由

リボ払いがデメリットしかない・やばいといわれる理由はこの3つです。

- 手数料が高く、返済総額が上がりやすい

- 毎月の返済が少なく、なかなか完済できない

- 返済しているつもりになりやすく、ピンチの時に気づきにくい

リボ払いがやばい理由については以下の記事でも詳しく解説しています。

それぞれ詳しく見ていきましょう。

手数料が高く返済総額が上がりやすい

リボ払いの手数料は年15.0%程度で、カードローン金利と同様に高いといえます。

さらに、リボ払いの残高に対して手数料がかかるため、リボ払いの残高が多いほど返済総額は増えていきます。

同様に、返済期間が長くなっても返済総額は増えてしまうのです。

たとえば、20万円の商品を月5,000円のリボ払い(手数料年15.0%)で買った場合、返済総額は24万8715円となります。

つまり、手数料として4万8715円を支払わなければなりません。

また、返済が完了するまでには3年4ヶ月かかります。

| 【例】20万円の商品を月5,000円のリボ払い(手数料年15.0%)で買った場合(定額方式) | |

|---|---|

| 支払回数 | 40回(3年4ヶ月) |

| 返済総額 | 248,715円 |

| 手数料 | 48,715円 |

毎月の返済が少なく元金がなかなか減らないため返済が終わらない

残高に対して月々の返済額が小さければ、返済額の多くを利息が占めることになります。

そのため、元金がなかなか減らず、返済が終わらなくなってしまうのです。

例えば、100万円を月1万円のリボ払い(手数料年15.0%)で返済する場合を考えてみましょう。

| 【例】100万円を月1万円のリボ払い(手数料年15.0%)で返済する場合(定額方式) | |

|---|---|

| 支払回数 | 100回(8年4ヶ月) |

| 返済総額 | 1,618,620円 |

| 手数料 | 618,620円 |

返済が完了するまでに8年4ヶ月かかる上、手数料を61万8620円支払わなければなりません。

毎月1万円という返済額は大きいようにも思えますが、元金の100万円に対してはわずか1%に過ぎないためです。

一方、1で紹介した例の毎月の返済額は5,000円ですが、元金20万円に対しては2.5%に相当します。

このように、元金に対する返済割合が小さくなるほど返済期間は伸び、それに伴い総返済額も増えてしまうのです。

リボ払いの手数料については以下の記事で詳しく解説しています。

返済しているつもりになりやすくピンチの時に気づきにくい

リボ払いで毎月決まった金額を返済している場合には、返済額の大部分が利息に充当されます。

そのため、元金が減らない状況にあっても、順調に返済が進んでいる・元金が減っているように錯覚しやすくなります。

日常的にリボ払いを利用していると、利用残高はふくらんでいく一方で、返済期間もどんどん長引いていきます。

リボ払いが限度額に達してカードが使えなくなったことで、初めて事態を認識するケースもあるようです。

こうならないためには、定期的なリボ払い残高のチェックが欠かせません。

リボ払いの元金が減らない理由は以下の記事で詳しく解説しています。

無意識に設定しリボ払いを利用していることに気づかない場合がある

以下のように、うっかりリボ払いにしてしまっているケースもあります。

- 契約時の説明を見落としてリボ払いの設定にしてしまった

- オンライン上でサービス登録する際にリボ払いの設定にしてしまった

- そもそも「リボ専用カード」を契約していた

知らない間にリボ払いになっていたという状況を防ぐためには、カードを契約するときに支払方法に関する説明や規約をきちんと確認することが大切です。

- 支払いがリボ払いに限定される「リボ専用カード」ではないか?

- 初期設定が「自動リボ設定」となるカードではないか?

- 利用金額が一定額を超えるとリボ払いになる設定(超えたらリボ)ではないか?

- 支払方法を「自動リボ設定」にしていないか?

なお「リボ払い」は、「リボルビング方式(払い)」「ミニマムペイメント方式(払い)」などと記載されていることもあります。

クレジットカードの契約や支払いに関する名称は、めったに使わない言い回しなどもあるため、スルーしてしまいがちです。

担当者に直接質問をしたり、コールセンターに電話をしたりして、わからないことを解決してから契約することを心がけましょう。

また、利用中のカードについても、利用明細には必ず目を通すことがポイントです。

自動でリボ払いになっている理由は以下の記事で詳しく解説しています。

リボ払いのメリットは3つ

ここまでリボ払いのデメリットを紹介してきましたが、一方でメリットもあります。

おもなメリットは次の3点です。

- 1.毎月の返済額が一定なのでわかりやすい

- 2.毎月の返済額はいつでも変更や増額ができる

- 3.クレジットカードによってはポイントが貯まりやすい

これらのメリットとデメリットをしっかり理解して、適切にリボ払いを使うようにしましょう。

メリット1 毎月の返済額が一定なのでわかりやすい

リボ払いのメリットの一つは、 毎月の返済額を一定にできることです。

返済額が毎月変わらなければ、毎月の返済負担も限定的で家計の管理もしやすくなるといえます。

もちろん毎月の返済額が多くなると家計を圧迫するので、無理のない返済額に抑えることが大切です。

メリット2 返済額はいつでも変更や増額ができる

リボ払いは毎月の支払額を自身で設定でき、いつでも好きなタイミングで変更できる場合があります。

自身の無理のない支払額に設定することができ、支払いが厳しい時は支払額を少なくしたり、余裕がある時には増やすことができます。

※クレジットカード会社によって扱いが異なる場合があります。

| クレジットカード名 | リボ払いの支払い設定額 |

|---|---|

| 楽天カード | 3,000円以上1,000円単位 |

| エポスカード(定額コース) | 5,000円以上5,000円単位 |

| セゾンカード(定額コース) | 5,000円以上5,000円単位 |

※カードの種類や契約状況により設定額は異なる場合があります。

※2022年12月現在の情報です。最新の情報は各社のWebサイトでご確認ください。

臨時収入があった場合には、通常の返済とは別に「繰り上げ返済(繰上返済)」や「増額返済」を行うことも可能です。

繰り上げ返済を活用することで、 支払総額や支払期間の長期化を抑えられます。

「ふだんはあらかじめ設定しておいた支払額だけを支払い、ボーナスなどの臨時収入が入ったら繰り上げ返済をする」といったように、毎月の返済と繰り上げ返済を上手に使い分けることもできます。

クレジットカードによっては、繰り上げ返済できる期間が決まっている場合もありますので、各社のWebサイトなどで事前によく確認しましょう。

メリット3 クレジットカードによってはポイントが貯まりやすい

クレジットカードでリボ払いを利用すると、 還元されるポイントが増えたり、プレゼントがもらえるなどの優遇・特典がある場合が多いです。

各クレジットカード会社のポイントは、支払いや品物との交換に利用することができるため、ポイントを意識して貯めている人にはうれしいサービスといえるでしょう。

- リボ払いを一定額以上利用すると抽選でキャッシュバック

- リボ払いの場合はポイントが通常の5倍

- キャンペーンの当選確率が2倍

ただし、リボ払いによってポイントやプレゼントなどの優遇や特典を得たとしても、リボ払いには手数料がかかるため、本当に得なのかはよく考えましょう。

リボ払いは、返済期間が長期になるほど手数料が多くかかる仕組みです。ポイントやプレゼントを目当てに、リボ払いを利用し続けるのは避けた方がよいでしょう。

リボ払いのデメリットを回避して活用する4つの方法

リボ払いにはメリットもあり、上手に活用すれば便利な支払い方法といえます。

しかし前述したように、リボ払いには注意すべきデメリットがあります。

デメリットをできるだけ回避してリボ払いを活用するためには、次のような方法が考えられます。

- 元金定額方式を利用して手数料を抑える

- 利用残高を確認する習慣をつける

- 返済が終わらないうちにリボ払いを繰り返し利用しない

- 繰り上げ返済や一括返済をして利用残高を減らす

以下で詳しく説明します。

リボ払いの上手な使い方については以下の記事でも詳しく解説しています。

元金定額方式を利用して手数料を抑える

前述したとおり、リボ払いの支払い方法には

- 元利定額方式

- 元金定額方式

- 残高スライド方式があります。

この中でも元金定額方式は、毎月の支払額のうち一定額の元金が確実に減っていき、手数料の総額が少ない支払い方法です。

そのため新たにリボ払いを利用する場合は、元金定額方式を採用しているクレジットカードを選ぶとよいといえます。

ただし、利用できる支払い方法はクレジットカード会社によって異なります。

また複数の支払い方法があるクレジットカードは、Webサイトで支払い方法を変更できる場合があるので確認してみましょう。

| クレジットカード名 | 利用できる支払い方法 | ||

|---|---|---|---|

| 元金定額方式 | 元利定額方式 | 残高スライド方式 | |

| 楽天カード | ◯ | ✕ | ✕ |

| エポスカード | ✕ | ◯ | ◯ |

| 三井住友カード | ◯ | ✕ | ✕ |

| セゾンカード | ✕ | ◯ | ✕ |

| JCBカード | ◯ | ✕ | ◯ |

| dカード | ◯ | ✕ | ◯ |

| PayPayカード | ◯ | ✕ | ✕ |

※カードの種類や契約状況により支払い方法が異なる場合があります。

※2022年12月現在の情報です。最新の情報は各社のWebサイトでご確認ください。

利用残高と完済までの期間を確認する習慣をつける

リボ払いを利用した場合は、

- 現在の利用残高

- 完済までの期間

を常に把握しておくことが重要です。

リボ払いは、利用残高によってかかる手数料(利息)が増減するものです。気づいたときには利用残高が増え、支払総額が返済できないほどにふくれ上がっている可能性もあります。

利用明細をこまめに確認して、いまいくら残高があるのか、いつ完済するのかを把握しておくことが上手にリボ払いを利用するコツといえます。

利用残高は、クレジットカード会社の会員専用Webページや電話にて確認が可能です。

ご自身が利用しているクレジットカードのWebサイトで調べてみましょう。

返済が終わらないうちにリボ払いを繰り返し利用しない

一度リボ払いを利用したら、完済するまでは新たにリボ払いで買い物をしないように心がけましょう。

リボ払いの返済が終わらないうちに繰り返しリボ払いで買い物をしてしまうと、 増えた利用残高に対して手数料(利息)が加算されることになります。

前述のとおり、リボ払いは正確な利用残高が把握しづらいため、繰り返し利用していると、支払期間が長期化してしまうリスクがあります。

リボ払いは、その都度完済することを意識しておきましょう。

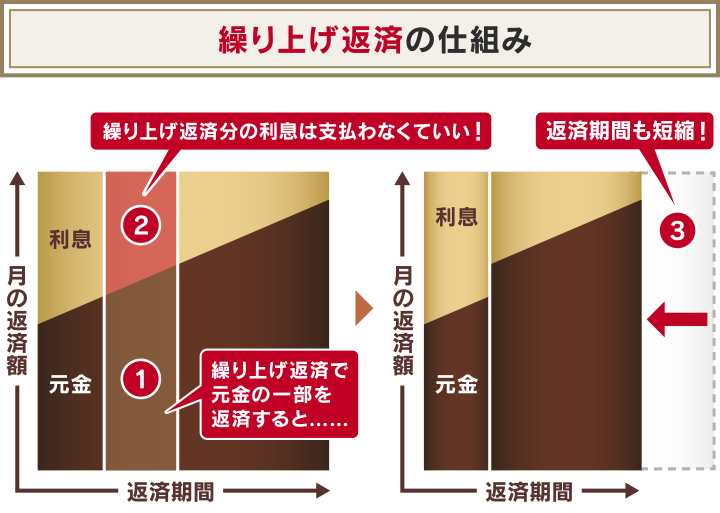

繰り上げ返済や一括返済をして利用残高を減らす

リボ払いの利用残高を早期に減らす方法として「繰り上げ返済」と「一括返済」があります。

- 繰り上げ返済

通常の返済とは別に追加で返済をすることです。

繰り上げ返済をすると、当月の返済予定額を超える部分の返済額が元金の返済に充てられます。そのため完済までの返済期間と返済総額を減らすことができます。

通常の返済以外の返済で元金の一部を減らすと、利息が軽減されるため返済期間が繰り上がり(短縮)ます。そのため「繰り上げ返済」と呼ばれているのです。

- 利用残高の一部を減らせる

- 利用残高が減るため、支払う手数料が少なくなる

- 自らの意思で返済するため、使いすぎの意識向上につながる

リボ払いの繰り上げ返済について詳しくは以下の記事もご参照ください。

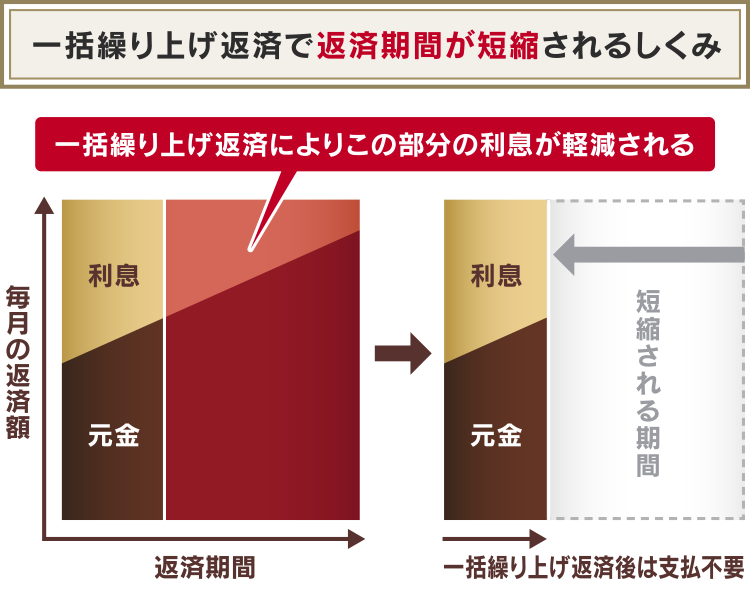

- 一括返済

「一括返済」とは、リボ払いの利用残高の全額を、一度にまとめて返済する方法です。

一括返済をする最大のメリットは、残高に対して加算される手数料(利息)の支払いから解放されることです。

前述のとおりリボ払いは、利用残高が把握しづらいため「いつ返済が終わるのか」「総額いくら払うことになるのか」と、不安に感じることがあります。

一括返済をしてリボ払いを完済してしまえば、このような漠然とした不安から解放されるといえます。

お金に余裕があるときは、なるべく繰り上げ返済や一括返済を行うように意識しておきましょう。

- 利用残高がなくなるため、それ以降の手数料がかからない

- 返済の不安から解放される

- カードの利用限度枠に余裕が出る

リボ払いの一括返済について詳しくは以下の記事もご参照ください。

リボ払いの返済を軽減するための方法

ここまで説明したように、リボ払いは手数料が増えやすい支払い方法といえます。

ここでは、リボ払いの手数料を軽減するための方法を紹介します。

どうしても返済が難しくなった場合には、正当な借金解決方法である債務整理という方法で軽減することもできます。

以下で詳しく説明します。

カードローンへ借り換えをする

銀行や貸金業者が提供する「カードローン」へ借り換えて、手数料の総額を減らす方法も考えられます。

金利の低いカードローンで借りたお金で、クレジットカードのリボ払いの利用残高を一括返済するというものです。

リボ払いの手数料金利は実質年率15.0%程度が一般的ですが、カードローンにはこれより金利が低いものも存在するため、金利の差分だけ支払総額を抑えられる可能性があるのです。

特に利用限度額が高額になるほど、金利は下がる傾向です。

| カードローンの名称 | 金利(実質年率) | 利用限度額200万円の金利(実質年率) |

|---|---|---|

| イオン銀行 カードローン | 3.8%〜13.8% | 5.8%~11.8% |

| 三井住友銀行 カードローン | 1.5%~14.5% | 10.0%~12.0% |

| 楽天銀行 スーパーローン | 1.9%~14.5% | 5.90%~14.5% |

| クレディセゾン マネーカードゴールド | 6.47%・ 8.47% | 8.47% |

| PayPay銀行 カードローン | 1.59%〜18.0% | 10.0% |

| アコム カードローン | 3.0%~18.0% | 7.7%~15.0% |

| アイフル ファーストプレミアム・カードローン* | 3.0%~9.5% | 3.0%~8.5% |

| プロミス アプリローン* | 4.5%~17.8% | 4.5%~15.0% |

*利用には条件があります。

※利用条件によって実質年率は異なる場合があります。

※2022年12月現在の情報です。最新の情報は会社のWebサイトなどでご確認ください。

なおカードローンやキャッシングの場合は法律(利息制限法)によって、借入金額ごとに上限金利が決まっています。

| 借入金額 | 上限金利(実質年率) |

|---|---|

| 10万円未満 | 20% |

| 10万円以上100万円未満 | 18% |

| 100万円以上 | 15% |

参考:日本貸金業協会「貸金業法について」

利息制限法に則ると、カードローンやキャッシング(キャッシングリボ)で100万円以上の借り入れの場合は、金利が15%以上になることはありません。

しかしクレジットカードのリボ払い(ショッピングリボ)は、割賦販売法という法律の適用を受けるため、手数料の上限金利は定められていません。

※ただし出資法における上限利率に準拠することになっています。

しかしこのような対処法は「借金返済のために新たに借金をする」ことになるため、積極的におすすめできる方法ではありません。

また新たにカードローンを契約する際には審査があるため、すでに返済の滞納などがある場合は、審査に通らない可能性もあります。

カードローンへ借り換える際には、以下のような注意点があります。

- 金利は契約や利用実績などによって変動するため返済額が減るとは限らない

- 借金自体がなくなるわけではない

- 返済期間が延びると返済総額が増える可能性がある

リボ払いの借り換えについて詳しくは以下の記事もご参照ください。

複数の支払いがあるならおまとめローンでまとめる

複数の支払いがある場合は「おまとめローン」に支払いをまとめることで、返済総額を減らせる可能性があります。

「おまとめローン」とは、金融機関や貸金業者が提供する借金一本化を目的としたサービス名(商品名)になります。

ほかにも「カードローン」や「フリーローン」「借り換えローン」なども、おまとめを目的として利用することもできます。

※クレジットカードのショッピングリボ利用分はおまとめローン利用の対象としていない場合もあります。

| 商品名 | 手数料(金利) |

|---|---|

| 東京スター銀行 スターワン乗り換えローン |

年9.8%~14.6% |

| アイフル おまとめMAX・かりかえMAX*1 |

年3.0~17.5% |

| プロミス おまとめローン |

年6.3~17.8% |

※2022年12月現在の情報です。最新の情報は各社のWebサイトなどでご確認ください。

*1「おまとめMAX」はすでにアイフルと取引実績がある方「かりかえMAX」は新規でアイフルを利用する方が利用の対象となるおまとめローンで金利などの利用条件は同じです。

しかしこのような対処法は「借金返済のために新たに借金をする」ことになるため、積極的におすすめできる方法ではありません。

また新たにおまとめローンを契約する際には審査があるため、すでに返済の滞納などがある場合は、審査に通らない可能性もあります。

- 借金自体がなくなるわけではない

- 返済期間が延びると返済総額が増える可能性がある

- 審査が厳しい場合がある

おまとめローンについて詳しくは以下の記事もご参照ください。

キャッシングリボの利用があれば過払い金返還請求をする

2010年以前にクレジットカードでお金を借りる「キャッシングリボ」を利用していた人であれば「過払い金返還請求」をすることで、払いすぎた利息が返還される可能性があります。

過払い金が発生する条件は以下の3点です。

- 2010年以前に借り入れている

- キャッシングリボを利用している

- 最後の取引から10年以内である

このすべての条件に当てはまる場合、キャッシングリボの返済において、過払い金が発生している可能性があります。

キャッシングリボの過払い金については、以下の記事で詳しく解説しています。

過払い金とは、2010年6月まで存在していた「グレーゾーン金利」が適用された、支払う必要のない利息を払っていた場合に請求できるものです。

グレーゾーン金利については以下の記事で詳しく解説しています。

ただし過払い金は、消費者金融などからの借り入れにおいて発生するもので、立替払いであるショッピングリボでは発生しません。

また、過払い金返還請求できる期間は最後の取引から10年間であるため、それ以降の請求では時効が完成してしまい、返還請求が認められない場合があります。

キャッシングリボ利用による過払い金が発生している場合は早めに返還請求を検討しましょう。

過払い金返還請求を行うためには、弁護士に相談・依頼してみましょう。

リボ払いの過払い金返還請求について詳しくは以下の記事もご参照ください。

リボ払いでの過払い金請求をするデメリット

キャッシングリボの過払い金返還請求においては、以下のようなデメリットが考えられます。

- 過払い金返還請求をしたカード会社は利用できなくなる

- 過払い金よりも残高が多いと信用情報機関に事故情報(いわゆるブラックリスト)が登録される

クレジットカード会社に過払い金返還請求すると、そのクレジットカードは使えなくなることがあります。

また過払い金が生じる場合でも、利用残高が残っている場合に過払い金返還請求を行うと、「任意整理を行った」と扱われてしまい、信用情報機関に事故情報(いわゆるブラックリスト)として登録されます。

用語集

信用情報機関とは?

クレジットカードやローンの契約や取引などの情報を収集・管理している機関です。信用情報機関には次の3つがあり、金融機関(銀行や信用金庫など)や貸金業者(消費者金融やクレジットカード会社など)はいずれか、または複数の信用情報機関に加盟しています。

株式会社シー・アイ・シー(CIC)

株式会社日本信用情報機構(JICC)

全国銀行個人信用情報センター(KSC)

ブラックリストに登録されている期間はクレジットカードの新規契約ができなかったり、利用しているカードの更新ができなくなることもあるため、注意した方がよいでしょう。

ブラックリストについては以下の記事で詳しく解説しています。

正当な救済制度である債務整理を利用して借金を減額する

どうしてもリボ払いを返済できないときには、正当な救済制度である債務整理を利用することも、一つの方法です。

債務整理は次の3つの方法があります。

- 個人再生

裁判所に申立てをして、借金を1/5~1/10に減額してもらい3~5年程度で返済する。

個人再生について詳しくは以下の記事もご参照ください。

- 自己破産

裁判所に破産申立てをして、借金をほぼ全額免責(免除)してもらう。

自己破産について詳しくは以下の記事もご参照ください。

- 任意整理

借入先と直接交渉し、おもに将来利息を減らしてもらい3~5年程度で返済する。

リボ払いの利用分を解決する場合には「任意整理」が多く利用されています。

任意整理を行うことで、 リボ払いの手数料もカットできる可能性があります。

将来利息をカットすることができれば毎月の返済負担が軽減され、確実に元金を減らすことが可能でしょう。

任意整理は、個人再生や自己破産と異なり、裁判所を通さず借入先と直接交渉をする方法のため、費用や期間も比較的少なく済みます。

任意整理について詳しくは以下の記事もご参照ください。

リボ払いがどうしても返済できない状況になったら、弁護士に相談し任意整理などの債務整理で解決する選択肢も検討してみましょう。

弁護士法人・響では、借金問題や債務整理に関する相談を無料で受け付けています。

債務整理をご希望の場合は、借金や収入の額などから適切と思われる債務整理をご提案し、手続きや交渉のほとんどをお任せいただけます。

自己破産を強要することはありませんので、お気軽にご相談ください。

- 相談実績は43万件*以上・債務整理の解決事例も多数

- 24時間365日受付、全国対応可能

- 相談は何度でも無料

*2022年12月現在

払えないリボ払いを解決できる債務整理について詳しくは以下の記事もご参照ください。

- リボ払いには3種類の支払い方式がある

・毎月の返済額が変わらない元利定額方式

・元金に手数料を上乗せして支払う元金定額方式

・利用残高に応じて毎月の返済額が増減する残高スライド方式 - リボ払いにはデメリットがある

・手数料の金利が高く支払総額が増えやすい

・利用残高や総支払額を把握しづらい

・ 完済までの期間が長期化しやすい - リボ払いのデメリットを回避して活用する方法もある

・元金定額方式を利用して手数料を抑える

・利用残高と完済までの期間を確認する習慣をつける

・返済が終わらないうちにリボ払いを繰り返し利用しない

・繰り上げ返済や一括返済をして利用残高を減らす - リボ払いの返済を軽減するための方法もある

・カードローンへ借り換えをする

・複数の支払いがあるならおまとめローンでまとめる

・キャッシングリボなら過払い金返還請求をする

・正当な救済制度である債務整理を利用して借金を減額する - リボ払いがどうしても返済できないなら弁護士法人・響に相談を

ご自身の借入金額や返済状況をもとに、借金を減額できるか診断できます。

【借金減額診断の特徴】

- 問合せ・相談実績43万件以上の弁護士事務所が運営

- 匿名の回答OK!

- 3つの質問に答えるだけ