「気づいたらリボ払いの残高がふくれ上がっていた!」

「リボ払いの支払いが厳しい、誰かに相談したい…」

リボ払いに関しての相談をする場合、相談先は大きく以下の3つに分けられます。

- 公的機関の窓口

- 弁護士・司法書士などの専門家

- 家族や身内

すでにリボ払いの返済が苦しいと感じている場合は、弁護士・司法書士などの専門家の事務所に相談することで早期解決を図れる可能性があります。

自力返済するためのコツや今の状況の深刻度について聞きたい場合は、公的機関で専門家のアドバイスを聞いてみるのがいいかもしれません。

相談できるようであれば、家族・身内に家計改善への協力を仰ぐことも一つの解決策です。

弁護士法人・響では、リボの残高が減らず悩んでいる方からの相談も受け付けています。

相談は何度でも無料ですので、お気軽にご利用ください。

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ

目次

「いきなり弁護士に相談するのは怖い…」そんな方は、弁護士法人・響が運営する借金減額診断で、借金を減らせるか診断してみましょう。無料・匿名で利用できます。

【3つの質問に答えるだけ】借金減額診断を試してみる

※弁護士には守秘義務があり、減額診断の過程で入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

リボ払いの相談先はどこがいい?相談したい内容で決めよう

リボ払いに関する相談先は、どんなことを相談したいかによって選ぶのがよいでしょう。

相談の内容別におすすめの相談先を以下の表にまとめました。

| 相談先 | 相談の内容・目的 |

|---|---|

| 公的機関の窓口 |

|

| 弁護士・司法書士などの専門家 |

|

| 家族や身内 |

|

それぞれ解説します。

専門家のアドバイスを聞いてみたい場合は公的機関の窓口へ

「自分のリボ払いの状態が深刻なのかわからない」

「リボ払いの返済を早めたい」

このような場合、公的機関の窓口に相談してみるのがよいでしょう(具体的な窓口は記事下部で紹介します)。

基本的に相談料が無料で、 気軽に専門家へ相談できるのが大きなメリットです。

リボ払いの相談に乗ってもらうことができ、必要に応じて弁護士や専門機関への紹介を受けられることがあります。

ただし、以下のような点には注意しましょう。

- 相談可能な時間が限られており、予約が取りづらいことが多い

- 相談時間が短いところが多い(30分程度)

- 相談後に専門家などの紹介を受けるため、問題解決までに時間がかかることもある

自力での返済が難しいときは弁護士や司法書士などの専門家へ

自力でのリボ払い残高の返済が難しいと感じるようになったら、弁護士や司法書士など法律の専門家に相談するのがよいでしょう。

債務整理という方法で返済の負担を軽減できるか相談できます。

債務整理とは、合法的な方法でリボ払いなどの支払いや借金を減額できる可能性があるもので、おもに任意整理・個人再生・自己破産という方法があります。

リボ払いには任意整理が利用されることが多いですが、場合によっては他の方法を選んだ方がよいケースもあります。

債務整理案件の解決実績豊富な法律の専門家に相談することで、状況に適した方法を提案してもらえるでしょう。

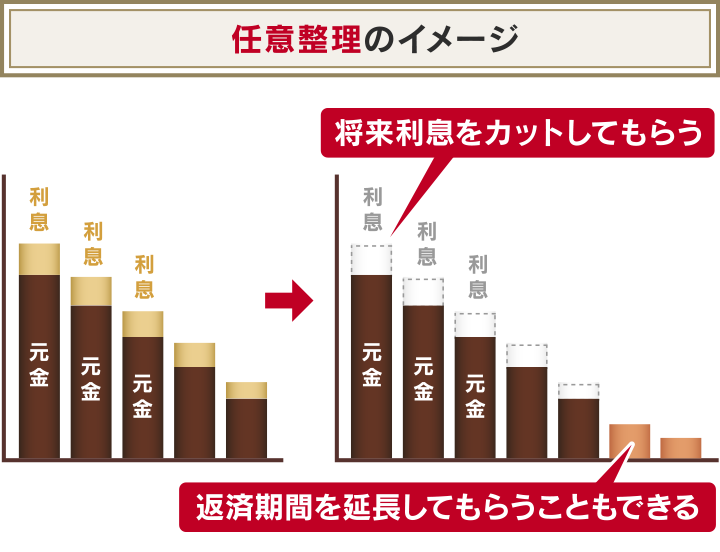

任意整理はこれからかかる手数料のカットを目指せる方法

任意整理とは、債権者(クレジットカード会社などお金を貸した側)と直接交渉することによって、支払いの負担軽減を図る方法です。

リボ払いは、利用残高の合計に対して手数料(利息)がかかる支払い方法です。

任意整理であれば、和解後から完済までにかかるリボ払いの手数料(将来利息)の減額・免除ができる可能性があります。

手数料減免後の金額を、3〜5年程度で支払うという条件に調整することで、月々の返済額を減らすことができるのです。

交渉先を選んで直接交渉できるため、財産や保証人への影響を抑えやすいのもメリットです。

任意整理については、以下の記事で詳しく解説しています。

場合によっては個人再生・自己破産が適することも

リボ払いの残高が収入に対して著しく多い場合や、リボ払い以外にも借金がある場合、個人再生や自己破産が選択肢になる可能性もあります。

いずれも任意整理よりも手続きに時間・手間がかかり、財産や保証人への影響も生じる可能性があるため、検討する場合はまず弁護士など法律の専門家に相談するようにしましょう。

- 自己破産:

裁判所を介して一部の債務を除きすべての借金の支払い義務を免除(免責)してもらう解決方法。一定以上の財産が回収されるなどのデメリットがある。

- 個人再生:

借金の返済不能のおそれがあることを裁判所に申し立てて、再生計画の認可決定を受けることで借金を減額してもらう解決方法。借金額を1/5〜1/10程度に減らし、3年(最長5年)で返せるようになる可能性がある(減額幅は残高によって異なる)。

自己破産については、以下の記事で詳しく解説しています。

個人再生については、以下の記事で詳しく解説しています。

家族や身内に情報共有しておくのは有効なことも多い

家族や身内に対し、リボ払いがあることとその返済状況を共有しておくと、今後の対処がしやすいかもしれません。

たとえば、以下のようなことが期待できます。

- リボ払いの残高の返済のための家計改善や節約に協力してもらえる

- リボ払いの残高がまだ少額であれば、一括返済するお金を一時的に肩代わりしてもらえる可能性もある

- 自分に何かあったとき、リボ払いの返済があることを念頭に置いて動いてくれる

ただし、身近な人にどうしても相談しづらい場合は、紹介した公的機関の窓口への相談を検討するのも手です。

家計改善や節約では対処しきれない状態であれば、弁護士・司法書士などの法律の専門家にも相談するのがよいでしょう。

リボ払いについて無料相談できる公的機関

リボ払いについて相談できる公的機関は、おもに以下の4つです。

- 国民生活センター(消費生活センター)

- 各自治体役所の相談窓口

- 日本クレジットカウンセリング協会

- 法テラス(日本司法支援センター)

| 相談先名称 | してくれること・できること | 電話受付時間 | 相談形式 |

|---|---|---|---|

| 国民生活センター(消費生活センター) | 適切な相談先の紹介 | 10:00〜12:00、13:00〜16:00※土日祝日、年末年始を除く) | ・電話 |

| 各自治体役所の相談窓口 |

|

各自治体により異なる | ・電話 ・面談 |

| 日本クレジットカウンセリング協会* |

※多重債務者が対象 |

10:00〜12:40、14:00〜16:40 ※土日祝日、12/28〜1/4を除く) |

・電話 ・面談 |

| 法テラス(日本司法支援センター) |

|

平日9:00〜21:00(土曜は〜17:00)※祝日、年末年始を除く | ・電話 ・メール ・面談 |

*日本クレジットカウンセリング協会は国や自治体が運営しているわけではありませんが、公益財団法人であるため、ここでは公的機関として扱います

国民生活センター(消費生活センター)

独立行政法人の国民生活センターは、消費者の生活における相談やトラブルの解決を図る機関です。

消費者ホットラインが相談窓口となっており、こちらでトラブルについて相談をすると、最寄りの消費生活センターへの案内をしてくれます。

多重債務などの消費者問題に関して無料相談を受け付けているため、リボ払いの残高や返済状態、感じている問題点などを伝えると、内容に応じて専門機関を案内してくれます。

- 相談時間:10:00〜12:00、13:00〜16:00※土日祝日、年末年始を除く

- 参考:全国の消費生活センター等_国民生活センター

各自治体役所の相談窓口

全国の都道府県や市区町村などでは、月に数回、居住者を対象に無料の相談会を開催しています。

多くの場合、相談時間は20~30分程度ですが、弁護士や司法書士が直接対応し、法律に関する知識をもとに解決策を提案してくれます。

最寄りの相談先を見つけるには、インターネットで「任意の都道府県名」に加えて「法律相談」と打ち込んで検索するとよいでしょう。

そのほか、収入が減ったり、なくなったりした場合の生活相談も自治体では受け付けているので、必要があれば福祉制度を利用できるかもしれません。

日本クレジットカウンセリング協会

公益財団法人の日本クレジットカウンセリング協会(JCCO)では、 消費者保護の観点から公正で中立的なカウンセリングを無料で実施しています。

クレジットカードや消費者ローンサービスを利用して多重債務に陥ってしまった方が対象です。

用語集

多重債務とは?

用語集

多重債務とは?

複数の金融機関から借金をして、返済が困難になっている状態。

放置していると、利息で雪だるま式に金額が増えてしまう。

カウンセリングでは、家計改善の指導・アドバイスを受けられるほか、必要に応じて無料の任意整理を行ってもらえることもあります。

- 相談時間:10:00〜12:40、14:00〜16:40 ※土・日・祝日、12/28〜1/4を除く

- 参考:JCCO 日本クレジットカウンセリング協会|借金のお悩み相談無料

多重債務については、以下の記事で詳しく解説しています。

法テラス(日本司法支援センター)

法テラス(日本司法支援センター)は、法的トラブルを解決するために国が設立した総合案内所です。

そのため、 リボ払いに関する問題をはじめ、民事・刑事を問わずさまざまな法的トラブルに対する有効な解決策を提示・案内してくれます。

同じ問題について3回まで相談が可能です。

また、法テラスを通して弁護士・司法書士に依頼する際の費用等の立て替えなどをしてもらえる可能性もあります。

ただし、法テラスの無料相談や費用の立て替えを利用するには条件があるほか、利用時には注意しておくべきポイントもあります。

相談時間:平日9:00〜21:00(土曜は〜17:00)

※日曜祝日、年末年始を除く、メールでの相談は24時間365日可能

参考:法テラス 公式ホームページ

法テラスへの相談については以下の記事で詳しく解説しています。

法テラスの利用には収入などの条件がある

法テラスの無料相談の利用には、以下の2つの条件を満たしている必要があります。

- 収入・保有資産等が一定額以下であること

- 民事法律扶助の趣旨に適すること(報復的感情を満たすことや宣伝が目的ではない)

2つ目の条件は、リボ払いに関する相談であれば満たしていることが多いでしょう。

収入と保有財産の目安は以下のとおりです。

- 収入

単身者:18万2,000円以下(20万200円以下)

2人家族:25万1,000円以下(27万6,100円以下)

※( )内は東京・大阪などの生活保護一級地の基準額。基準額は家賃や住宅ローンの負担の有無、家族の人数によっても変わります。 - 保有資産

単身者:180万円以下

2人家族:250万円以下

※将来(3ヶ月以内)負担すべき医療費、教育費などの出費がある場合は相当額が控除されます。

※ 2023年2月時点の情報です。詳細な条件は法テラスの公式サイトでご確認ください。

さらに、法テラスで弁護士・司法書士に依頼する際の費用等の立て替えをしてもらうには、以下の条件も満たしている必要があります。

- 勝訴の見込みが一定程度ある

リボ払いの減額のために債務整理を行う場合では、弁護士や司法書士が関与することで、

- 自己破産で免責を得られる見込みがある

- 任意整理や個人再生で円満な解決が見込める

といったケースが当てはまります。

依頼する弁護士・司法書士が選べない

基本的に、法テラスを利用して弁護士や司法書士などを紹介してもらった場合、依頼者は担当者を選べません。

弁護士や司法書士は、依頼者が問題解決まで連絡を取りつづける相手であり、人柄や連絡頻度、相性などは無視できない要素です。

ただし、直接依頼した弁護士や司法書士を経由して、法テラスの民事法律扶助制度を受けられるケースはあります。

これを持ち込み方式といい、依頼先の専門家が法テラスと契約していれば利用可能です。

その場合、依頼先の専門家のホームページ内に「法テラス利用可」などの表記がある場合が多いです。

リボ払いの返済が難しいなら弁護士・司法書士事務所に相談しよう

リボ払いの返済が難しい場合、弁護士・司法書士などの法律の専門家に相談することで早めに解決を図れる可能性があります。

公的機関の窓口は、相談後に専門家に紹介される形式であったり、利用時に審査があったりするため、債務整理などによる実際の問題解決まで時間がかかるケースが少なくありません。

弁護士・司法書士などの法律の専門家に直接相談すると、債務整理が必要な場合はそのまま手続きを依頼することが可能で、スムーズに解決を図れるでしょう。

初期費用が不安な場合、相談料がかからない事務所を選ぶと安心かもしれません。

弁護士と司法書士では、受任できる債務整理の業務内容や条件に違いがあります。

弁護士は、法律に関する全般的な業務を行っており、債務整理についても債務者の代理となって交渉することなどが可能です。

一方で、司法書士の業務には以下のような制限があります。

- 依頼者の代理人にはなれないため、自己破産や個人再生の手続きにおける裁判所への申立てなどは債務者本人が行う必要がある

- 1社あたりの債務が140万円超の案件を扱えない(司法書士法第3条)

他にも借金があるなら一緒に相談できる

弁護士や司法書士など法律の専門家への相談では、リボ払い以外の借金についても相談可能です。

債務整理案件の解決実績が豊富な法律の専門家は、リボ払いや他の借金の残高や収支状態、家族などの状況を総合的に判断してくれます。

債務整理をする場合は交渉や手続きを任せられる

債務整理は、一般の方が自分で行うには煩雑な書類集め・交渉・手続き等が必要ですが、弁護士に依頼すればその多くを任せられます。

特にリボ払いで任意整理を行う場合は、クレジットカード会社や担当者の特徴に合った対応が必要です。

弁護士は交渉に慣れているため、相手の出方に合わせて交渉を行ってくれます。

任意整理以外の債務整理方法を検討すべき状況になっても、弁護士に依頼していれば、裁判所とのやりとりや手続きを代理で行ってくれるのでスムーズです。

督促を受任通知で止められる

弁護士や司法書士に債務整理を依頼すると、受任通知が発送されます。

受任通知とは、弁護士や司法書士が債権者に「代理人として手続きを進める」旨を知らせる通知です。

これが届いたら、クレジットカード会社などは督促や取り立てを止めなくてはならないと法律で決まっています(貸金業法第21条)。

すでにリボ払いの支払いを滞納し、督促・取り立てに悩まされている場合は、精神的にも楽になり、生活の立て直しがしやすくなるでしょう。

受任通知については、以下の記事で詳しく解説しています。

過払い金の有無も調べてもらえる

弁護士や司法書士に債務整理を依頼すると、過払い金が発生しているかどうかを調べてくれます。

過払い金とは、クレジットカード会社や消費者金融などに対し、法律の上限金利を超えて支払った利息、つまり払いすぎた利息のことです。

過払い金を取り戻す手続きを過払い金返還請求と呼びます。

2010年6月以前に利用を開始したキャッシングリボであれば、以下の条件を満たしている場合は過払い金の返還請求ができる可能性があります。

- 利息制限法を超過する利率(グレーゾーン金利)での取引である

- 完済後10年以内である(時効を過ぎていない)

- 対象クレジットカード会社が倒産していない

過払い金の返還請求ができる場合、その手続きも弁護士・司法書士に依頼することが可能です。

リボ払いの過払い金については、以下の記事で詳しく解説しています。

リボ払いの返済に困ったら弁護士法人・響の無料相談へ

弁護士法人・響では、リボ払いなどの借金問題に関する無料相談を24時間365日受け付けています。

43万件以上の相談実績をもとに、状況に応じた最適な方法をご提案可能です。

相談は何度でも無料で、債務整理の費用が不安な場合、弁護士費用を分割で支払っていただくこともできます。

客観的なアドバイスを聞くために、一度利用してみてはいかがでしょうか。

以下で相談からの流れ、費用、実際の事例をご紹介します。

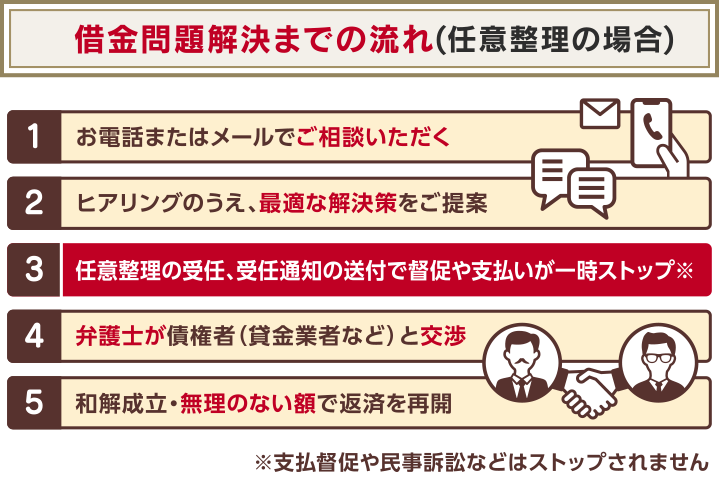

弁護士法人・響への相談から問題解決までの流れ

弁護士法人・響にリボ払いに関する相談をしてから、任意整理でリボ払いの問題を解決するまでの流れは、下の図のとおりです。

個人再生や自己破産の場合、4以降の流れが異なります。

ケースによって違いますが、相談から解決までの期間は以下が目安になるでしょう。

- 任意整理:相談から3〜6ヶ月程度

- 自己破産:相談から6ヶ月~1年程度

- 個人再生:相談から1年〜2年程度

債務整理の手続き、かかる期間については、以下の記事で詳しく解説しています。

弁護士法人・響でリボ払いの問題解決を依頼した場合の費用

弁護士法人・響の債務整理費用を表にまとめました。

弁護士費用は分割でお支払い可能なので、料金のお支払いに不安がある方は相談時にお申し付けください。

| 内容 | 費用の相場 |

|---|---|

| 法律相談 | 相談料0円 |

| 任意整理 | 着手金 55,000円〜(税込) 解決報酬金 11,000円〜(税込) |

| 個人再生(住宅なし) | 着手金 33万円〜(税込) 報酬金 22万円〜(税込) |

| 個人再生(住宅あり) | 着手金 33万円〜(税込) 報酬金 33万円〜(税込) |

| 自己破産 | 着手金 33万円〜(税込) 報酬金 22万円〜(税込) |

| 完済過払い | 着手金 0円 解決報酬金 22,000円(税込) 過払報酬金 返還額の22%(訴訟の場合は27.5%) (税込) |

※2023年2月時点

※税法の改正により消費税率に変更があった場合は、税法改正後の税率の消費税がかかります

債務整理の費用について、以下の記事で詳しく解説しています。

弁護士法人・響でリボ払いの支払額を減らした方の体験談

リボ払いでショッピングを繰り返してしまい、任意整理で毎月の支払額を減らした方の体験談を紹介します。

| 【借金理由】 | 学生時代に生活費をクレジットカードで支払いを始めたのがきっかけ |

|---|---|

| 【解決方法】 | 任意整理 |

| 【月々の返済額】 | 3万2,000円→1万7,000円 |

学生時代に生活費をクレジットカードで支払いを始めたのがきっかけでした。

とりあえずカードで払ってバイト代で返せばよいと考えていたので、毎月けっこうな額になることもしばしばありました。

それでも、就職したらボーナスも出るので、それで返していこうと思っていましたが、思った以上に給料は低く、借金は利息で増えていく一方でした。

そんなときに、リボ払いに切り替えたことで毎月一定額の支払いにすることができてしまい、今まで以上に散財をすることに……。

家族や職場には知られたくないと思いながら返済していましたが、冷静にこのままの返済を続けても返済総額が増えていくだけと気づき、今のうちになんとかするしかないと思い、ネットで見つけた減額シミュレーターを試しました。

入力後、弁護士事務所から月々の返済額を減らせることや、18%かかっていた利息を免除できるとの説明を聞いて、じっくり考えた末に手続きを依頼しました。

おかげで3年ちょっとで完済できる予定です。

また、家族や職場に知られないように対応いただいたり、アドバイスをくださったりと助かりました。

精神的に余裕をもって返済できるため、あのときすぐに減額シミュレーターを試してみて良かったと思います。

弁護士法人・響では、リボ払いなどの借金問題に関する無料相談を24時間365日受け付けています。

任意整理が必要か、どう進めるかなど、43万件以上の相談実績をもとに、状況に応じた最適な方法を提案可能なので、お気軽にご相談ください。相談は何度でも無料です。

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ