確定申告を行う際、事業のための借入金(借金)の返済を経費として計上できないか、気になる方もいるでしょう。

借金返済の元金は対象外ですが、「利息分」については経費計上できる場合があります。経費計上できればその分、税金の控除が受けられるでしょう。

ただし、経費計上ができるのは、以下のいずれかのケースとなります。

- 個人事業主である

- 給与所得者で本業以外に20万円以上の収入がある

- 不動産収入のための借金がある

この記事では、おもに個人事業主の方を対象に、確定申告で経費計上できる借金の条件や、仕訳の方法、困ったときの相談窓口などについて詳しく解説します。

現在、経営不振などの理由で、借金の完済の見通しが立たない場合は、弁護士法人・響にご相談ください。現況を踏まえたうえで、最適な解決方法を提案させていただきます。

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ

目次

「いきなり弁護士に相談するのは怖い…」そんな方は、弁護士法人・響が運営する借金減額診断で、借金を減らせるか診断してみましょう。無料・匿名で利用できます。

【3つの質問に答えるだけ】借金減額診断を試してみる

※弁護士には守秘義務があり、減額診断の過程で入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

借金は確定申告で経費計上できる?

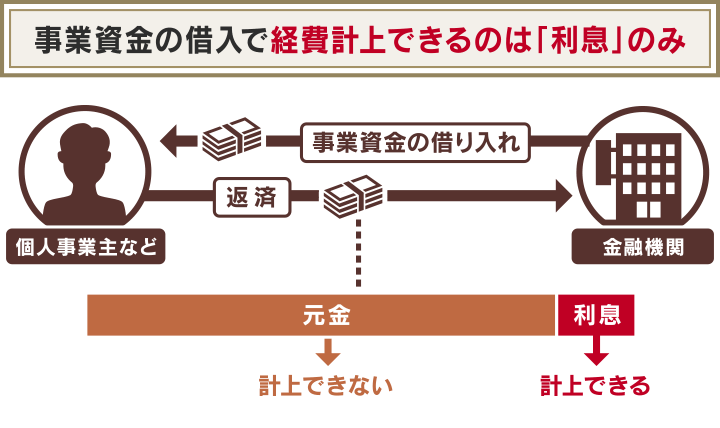

事業のための借金は、確定申告時に必要経費として計上することで、所得控除できる場合があります。

- 事業資金の借り入れは利息のみ経費として計上できる

- 元金は経費として計上できない

確定申告で借金がどのように扱われるのかを、以下で解説します。

事業資金の借り入れは利息のみ経費として計上できる

事業資金の借金返済において利息部分については、必要経費として経費に算入できます。

必要経費に算入できる金額は、次のものになります。

(1)総収入金額に対応する売上原価その他その総収入金額を得るために直接要した費用の額

(2)その年に生じた販売費、一般管理費その他業務上の費用の額

(出典:国税庁「やさしい必要経費の知識」)

借金返済の利息は、収入金額(利益)を得るために要した費用として認められるのです。

借金返済のうち利息の部分だけを「支払利息」として経費に算入し確定申告すると、控除対象となり所得税が減額されます。

元金は経費として計上できない

一方で、借金返済の元金は、必要経費として確定申告することはできません。

返済するだけなので、利益を生み出さない(所得を得るための費用ではない)と考えられるからです。

また、借金返済の元金を経費として計上してしまうと、借金で購入した物品などの費用と二重に計上することになってしまいます。

確定申告においては、元金は経費ではなく「負債」として扱われるため、利息と分けて記帳する必要があります。

確定申告における仕訳の仕方については、後述します。

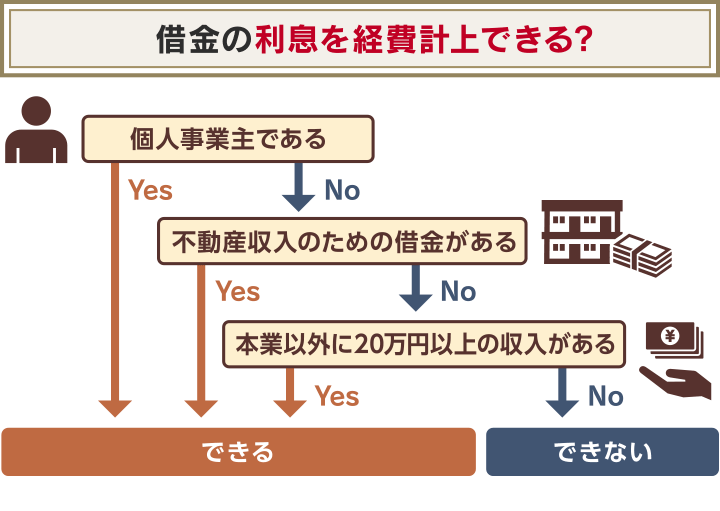

確定申告で借金返済の利息を経費として計上できるケース

事業資金の借金返済のうち、利息分は経費として計上できると述べましたが、すべてのケースで計上できるわけではありません。

実際に計上できるのは、以下のいずれかのケースです。

- 個人事業主である

- 不動産収入のための借金がある

- 給与所得者で本業以外に20万円以上の収入がある

以下のチャートでご自身が対象となるか、まずは確認してみてください。

それぞれの条件について、具体的に解説します。

個人事業主である

個人事業主であれば、借金返済の利息を必要経費として申告することができます。

開業したばかりの人は、開業届を出す前の経費も開業費として計上することができるので、開業資金の借金も対象です。

自宅の一部を事業所としている場合は、住宅ローンも経費にできます。その場合は、生活費と事業費とを比率で配分して計算します。

比率の目安としては、

- 事業用として使っている床面積

- 事業に使用している日数・時間

などを指標とします。

2LDK(65㎡)のマンションのうち、1部屋を仕事部屋として使用している場合、1部屋の面積が6畳だとするとおよそ10㎡となります。

全体に対する割合は【10/65≒15%】となりますので、毎月の家賃が9万円だとすれば、そのうち13,500円を経費として計上することができます。

一方で、プライベートで使用するための自動車ローンなどは経費に算入できません。

不動産収入のための借金がある

企業に勤める給与所得者は本来、所得税の控除の対象になりません。給与所得者が支払う税金が、給与の支払者が源泉徴収によって納税しているためです。

ただし、不動産収入を得るために借り入れた借金返済の利息については、経費として申告できます。

アパート経営などの不動産業の場合は、不動産収入は事業所得または不動産所得となりますが、おもな収入源が別にある人は雑所得の扱いになり、申告が必要です。

用語集

雑所得とは?

用語集

雑所得とは?

所得税における課税所得の区分の一つ。利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得および一時所得のいずれにも該当しない所得をいう。

不動産を購入するための借金返済の利息でも、購入した不動産から賃貸収入を得ている場合は、必要経費となります。

給与所得者で本業以外に20万円以上の収入がある

給与所得者であっても、副業をしていて所得が20万円を超えていれば、確定申告が必要になります。

たとえば、フリマアプリでの販売、ブログやYouTubeでの運営、クラウドソーシングで業務委託をしているような場合です。

その場合は、借金返済の利息は経費として計上する対象になります。

〈確定申告をしなければならない方〉

1 給与の収入金額が2,000万円を超える方

2 1か所から給与の支払を受けている方で、給与の全部が源泉徴収の対象となる場合において、給与所得や退職所得以外の所得金額の合計額が20万円を超える方

3 2か所以上から給与の支払を受けている方で、給与の全部が源泉徴収の対象となる場合において、年末調整されなかった給与の収入金額と、給与所得や退職所得以外の所得金額との合計額が20万円を超える方

(出典:国税庁「給与所得者の確定申告」)

確定申告における借金の仕訳方法

次に、借金の確定申告を行う際の、仕訳の方法について見ていきましょう。

そもそも確定申告の分け方には、「青色申告」と「白色申告」の2種類があります。

青色申告は最大で65万円控除(簡易簿記で行う場合は10万円の控除)の優遇措置を受けられるなどのメリットがあります。

一方で、事前に申請書を提出したり、帳簿を厳密に記帳したりする必要があります。

白色申告は事前の申請が不要で、帳簿は簡易簿記でよいのですが、税制上の優遇はありません。

| 青色申告 (65万円控除) |

青色申告 (55万円控除) |

青色申告 (10万円控除) |

白色申告 | |

|---|---|---|---|---|

| 対象者 | 不動産所得、事業所得、山林所得があり、青色申告の承認を受けた人

※青色申告の場合は、上記に加えe-Tax(電子申告)で確定申告をするか電子帳簿保存していることが条件 |

青色申告の承認を受けていない人

(給与所得者、学生など) |

||

| 事前申請 | 開業届と青色申告承認申請書 | 必要なし | ||

| 記帳方法 | 複式簿記

単式簿記(簡易簿記) |

単式簿記

(簡易簿記) |

単式簿記

(簡易簿記) |

|

以下で、青色申告と白色申告の仕訳の方法、注意点をそれぞれ解説します。

青色申告における仕訳のしかた

青色申告を行う場合は、貸借対照表を提出するため、複式簿記で記帳する必要があります(10万円控除の場合を除く)。

複式簿記とは、取引を複数の科目で記入する方法のこと。入出金と財産が増減した理由を同時に記録します。

これにより、事業資金などの借入時・返済時に、負債額がどのように変動したか、明らかになります。

(出典:国税庁「所得税青色申告決算書(一般用)【令和2年分以降用】」)

用語集

貸借対照表とは?

ある時点における企業または団体(個人事業主を含む)の資産状況を示す書類。資産を左側に、負債及び純資産を右側に記し、総合的な損益額などを明らかにする。

借入時の仕訳の書き方

借入時の仕訳は、借方に借入金と印紙代などの諸経費、貸方に借入金の総額を記帳します。

ここでは、100万円を借り入れた場合の仕訳の例を紹介します。

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 普通預金 | 992,500円 | 借入金 | 1,000,000円 | 事業資金の借り入れ |

| 支払手数料 | 5,500円 | 銀行手数料 | ||

| 租税公課 | 2,000円 | 印紙代 | ||

借り入れした100万円のうち銀行手数料を「支払手数料」、印紙代を「租税公課」として記帳します。これらは経費に該当します。

借り入れたお金が銀行口座に振り込まれた場合は、銀行手数料と印紙代を差し引いた992,500円が普通預金となります。

返済時の仕訳の書き方

返済時の仕訳は、借方に元金と利息、貸方に返済総額を記帳します。

ここでは、2.2万円を返済する場合の仕訳の例を紹介します。

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 借入金 | 20,000円 | 普通預金 | 22,000円 | 借入金返済 |

| 支払利息 | 2,000円 | 利息の支払い | ||

借金返済の利息は「支払利息」として仕訳します。計算式は以下のとおり。

支払利息=返済額-借金の元金

実際にいくら利息を払っているかは、借入先の金融機関が発行する明細書で確認をしましょう。

こうすることで借入金が元金の返済として、支払利息が経費として記帳されます。

返済を銀行口座から行った場合は、借入金と支払利息の合計額を「普通預金」として貸方に記帳します。

控除額を増やすには「e-Taxでの申告」または「電子帳簿保存」が必要

青色申告で65万円の控除を受けるためには、青色申告決算書と確定申告書をe-Taxで申告するか、電子帳簿保存(2022年分からは優良な電子帳簿保存)をする必要があります。

電子帳簿保存については、2022年分からは「優良な電子帳簿保存」として、以下のような要件を満たす必要があります。

- 帳簿の作成や保存を行う事業者が、青色申告の承認を受けていること

- 電子帳簿保存を行うためのシステムを導入していること

- 電子帳簿保存を行うための体制を整備していること

電子帳簿保存を行わずに、郵送や税務署の窓口で確定申告を行うと、青色申告の控除額は最大55万円になります。

白色申告における仕訳のしかた

白色申告の場合は単純な収支内訳書での申告となるため、借入金を記載する必要はありません。

収入として記帳すると、それが借入金なのか利益なのかの区別がつかないからです。

青色申告決算書で必要になる「貸借対照表」を作成する必要はありません。

白色申告では、借金返済の利息のみを経費として仕訳を行います。ただし、税制上の優遇はありません。

確定申告書を作成できるツールもある

記帳の仕方に不安がある場合は、確定申告書の作成ツールを利用することもできます。

国税庁Webサイトの「確定申告書等作成コーナー」では、画面の案内に従って金額などを入力することで税額などが自動計算され、所得税等の申告書や青色申告決算書などを作成することができます。

作成した申告書は「e-Tax」(電子申告)を利用して提出することも可能です。

※マイナンバーカードおよびカード読取対応機器が必要です。また確定申告書等作成コーナーを利用して申告書を作成できない場合もあります。

※令和4年分の確定申告書等作成コーナーは、令和5年1月上旬公開予定です。

確定申告の手続きで迷ったときの相談先

前述した仕訳は、あくまでも一例です。金融機関や業種などによっては利息の支払い方法や勘定科目が変わることもあるので、仕訳や記帳について困った場合は専門機関や専門家に相談してみましょう。

確定申告について相談できるおもな専門機関・専門家には、次のようなところがあります。

相談先によっては、相談料がかかったり、事前予約が必要だったりする場合もありますので、あらかじめ確認しておきましょう。

| 名称 | 概要 | 費用 | 予約 |

|---|---|---|---|

| 国税局 | ・国税局電話相談センター

国税に関する一般的な相談に国税局の職員が対応 ・税務相談チャットボット(ふたば) 土日・夜間も利用可能 |

無料 | 不要 |

| 税務署 | 書類や事実関係を確認する必要がある場合に面接相談を受付 | 無料 | 事前予約が必要

(事前予約のご案内) |

| 商工会議所 | 全国の商工会議所で記帳の仕方について相談ができ、記帳代行も可能 | 相談は無料

記帳代行は有料 |

事業所によっては必要 |

| 全国商工会連合会(商工会) | 決算や申告期に税理士が税務相談に対応。記帳代行も可能 | 相談は無料

記帳代行は有料 |

事業所によっては必要 |

| 税理士 | 確定申告の承認申請などの税務代理、確定申告書の作成、代理送信など幅広く対応 | ・記帳代行は月1~3万円程度

・確定申告は5~10万円程度 |

必要 |

借金返済に困ったら弁護士法人・響にご相談を

ここまで、おもに個人事業主の方が、借金を確定申告する際のポイントについてお伝えしてきました。

一方で、経営不振などの理由で現在、借金の返済に困窮されている方もいらっしゃるかもしれません。

借金を解決する方法はいくつかありますが、自力での返済が難しい場合は、「債務整理」が一つの選択肢となります。

債務整理とは、借金の減額や免除などについて、債権者(お金を貸した側)の合意または裁判所の決定に基づいて借金問題を解決する方法です。

債務整理には、大きく分けて以下の3つの方法があります。

| 任意整理 | 借入先と交渉して無理のない返済方法を決める方法。将来利息や遅延損害金(※)をカットし、残った元金を3〜5年で返済する内容により和解を目指すことが一般的 |

| 個人再生 | 裁判所を介して返済額を原則として5分の1〜10分の1程度(最低100万円まで)に減免し、原則3年(認められれば5年)で返済する方法 |

| 自己破産 | 裁判所に返済が不可能であることを認めてもらい、一部の債務を除き借金を全額免除にしてもらう方法 |

※金融機関・取引状況によってはカットできない場合もあります

借金の総額や収入、財産の状況などによってとるべき方法は異なります。

しかし、これを個人で判断することは難しいため、法律の専門家である弁護士などに相談することをおすすめします。

弁護士法人・響では、債務整理に関するご相談を24時間365日、無料で受け付けています。

これまでの相談実績は43万件以上(※)あり、多様なケースに対応しておりますので、ご相談者様の状況に応じた解決策を提案できる可能性があります。

相談したからといって必ずしも債務整理をする必要はありませんので、まずはお気軽にご相談ください。

※2023年10月時点

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ