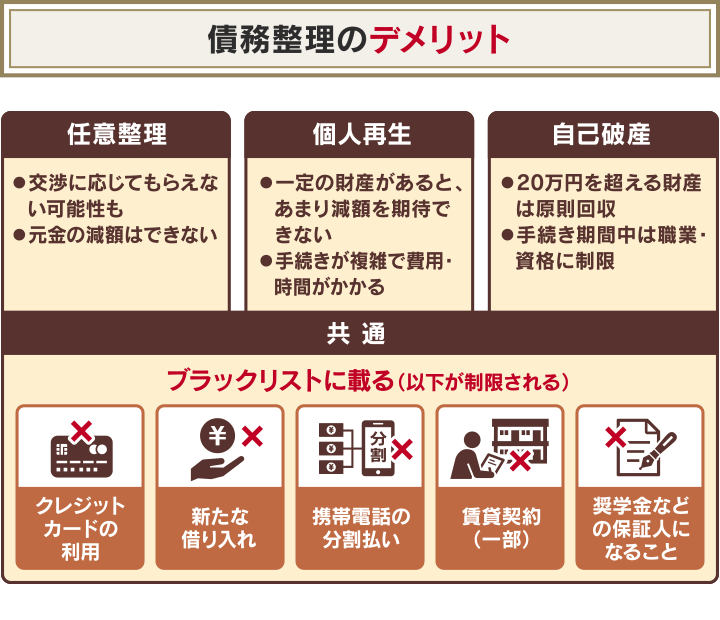

債務整理は借金問題を解決し、経済的再生を目指すための方法ですが、デメリットも存在します。

具体的なデメリットは債務整理の種類によって異なりますが、すべてに共通するのは「ブラックリストに載ること」です。

ブラックリストに載る(信用情報機関に事故情報が登録される)と、最低5年間、クレジットカードの利用や、ローンなどの新たな借り入れができなくなるため、注意しなければなりません。

この記事では、債務整理のデメリットとその対処法を具体的に解説します。また、債務整理後の生活に関する体験談なども紹介していますので、参考にしてください。

債務整理について不安があれば、弁護士法人・響にご相談ください。ご依頼いただいた場合は、債務整理によるデメリットを最小限に抑えられるようにフォローいたします。

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ

目次

債務整理に共通するデメリットは「ブラックリストに載ること」

債務整理のデメリットとして共通するのは、信用情報機関の管理する信用情報に事故情報が登録されること(いわゆる「ブラックリストに載る」状態)です。

この状態は、最低5〜7年程度続きます。

ブラックリストに載ると、以下のような影響があります。

- クレジットカードが利用できなくなる

- カードローン・住宅ローンなど新たな借り入れができなくなる

- 携帯電話(スマホ)の分割払いができなくなる

- 賃貸契約ができない場合がある

- ローンや奨学金などの保証人になれなくなる

なお、前提として、債務整理には主に「任意整理」「個人再生」「自己破産」といった3つの方法があります。

どの債務整理の方法を取るかによって、生じるデメリットに違いがあります。簡単に図に示すと、下記のようなデメリットがあります。

ブラックリストの影響については、以下の記事でも解説しています。

なお、信用情報機関とは、クレジットカード・ローンなどの契約内容や、支払い状況(残高や滞納情報を含む)などの信用情報を登録・管理している機関です。

日本には以下の3つの信用情報機関があり、それぞれ、加盟している業種、事故情報の登録期間が異なります。

| 信用情報機関 | 加盟している主な業種 | 事故情報の登録期間 |

|---|---|---|

| シー・アイ・シー(CIC) | ・クレジットカード会社 ・信販会社 |

手続開始決定から5年程度 |

| 日本信用情報機構(JICC) | ・消費者金融 | 完済または手続開始決定から5年程度 |

| 全国銀行個人信用情報センター(KSC) | ・銀行 ・信用金庫 ・信用保証協会 |

手続開始決定から7年程度 |

それでは、まずはブラックリストに載ることの影響とその対処法について、以下より詳しく解説していきます。

クレジットカードが利用できなくなる

ブラックリストに載ると、基本的にクレジットカードが利用できなくなります。

まず、クレジットカードを新規で申し込んでも、審査が通らない確率が非常に高くなります。

クレジットカード会社は、信用情報をもとに申込者の返済能力について審査をします。その際に、事故情報が登録されていると信用状況に問題がある、つまり「返済能力が低い」と見なされるためです。

また、クレジットカード会社はすでに取引している顧客についても、定期的に信用情報を照会しています(これを途上与信といいます)。

途上与信のタイミングで事故情報が確認されれば、カード会社との契約に基づき、強制解約されることがほとんどです。

どうしてもカード決済の手段が必要な場合には、以下のような対処法もあります。

- デビットカードやプリペイドカードを利用する

- スマホ決済を利用する

- 事前に保証金を預ける「デポジット型クレジットカード」を利用する

債務整理後のクレジットカードへの影響については、以下の記事で詳しく解説しています。

カードローン・住宅ローンなど新たな借り入れができなくなる

ブラックリストに載ると、カードローンやキャッシングなどを含めて、新たな借り入れができなくなります。

これはローンの審査時に、信用情報が照会されるためです。信用情報に事故情報が登録されていると、基本的に審査に通ることはありません。

以下は、利用できなくなるローンの例です。

- 住宅ローン

- 自動車ローン

- 教育ローン、学資ローン

- カードローン

どうしても新たな借り入れや、ローンを組む必要がある場合には、以下のような対処法があります。

- 「緊急小口資金」など、公的な貸付制度を利用する(条件あり)

- 車を購入したい場合は、自社ローン(ディーラーローン)を利用する

- 家族名義でローンを組む

スマートフォン(携帯電話)の分割払いができなくなる

ブラックリストに載ると、分割払いによるスマートフォン(携帯電話)の購入ができなくなります。

スマートフォン購入代金の分割払いは、「割賦(かっぷ)購入契約」となります。割賦とは分割払いを意味する法律用語です。

スマートフォンを割賦で購入する際には、購入者に代わって販売者に代金を支払う金融業者が申込者の個人信用情報を照会します。

そのときに、事故情報が登録されていることがわかると、分割購入が認められない可能性があります。

どうしてもスマートフォンを購入したい場合には、以下のような対処法があります。

- 一括払いで購入する

- SIMカードのみ契約して中古品や格安端末を購入する

- プリペイド携帯やレンタル携帯を利用する

- 少額(10万円未満など)の機種を購入する

債務整理後の携帯電話の利用については、以下の記事で詳しく解説しています。

賃貸契約ができない場合がある

ブラックリストに載ったとしても、賃貸借契約は可能です。ただし、一部のケースで、賃貸住宅に入居できないことがあります。

具体的には、賃貸物件を借りる際に、賃貸保証会社との契約を求められるケースなどです。

賃貸保証会社の中でも「信販系」と呼ばれる会社は、賃借人の個人信用情報を照会する可能性があります。

その際に事故情報が登録されていることがわかると、賃貸契約やその更新を断られる可能性があるのです。

信販系の賃貸保証会社には、以下のようなものがあります。

- 株式会社アプラス

- 株式会社エポスカード

- 株式会社オリエントコーポレーション(オリコ)

- 株式会社ジャックス

- 株式会社クレディセゾン

- SMBCファイナンスサービス株式会社

- ライフカード株式会社

- SBIギャランティ株式会社

賃貸契約をしたい場合の対処法は、以下のとおりです。

- 信用情報機関に加盟していない家賃保証会社を利用する

- 連帯保証人を立てる

- UR賃貸や公営住宅、シェアハウスを検討する

- 不動産会社に相談する

債務整理後の賃貸契約については、以下の記事で詳しく解説しています。

奨学金などの保証人になれなくなる

ローンや奨学金といった借金の保証人になることができなくなります。

保証人は、債務者が借金を返せなくなったときに、債務者に代わって返済する義務があります。

お金を貸す側にとっては保証人に返済能力があることは重要な考慮要素なので、これを判断するために信用情報を照会して審査を行います。そのとき、事故情報が登録されていると、返済能力が疑わしいと判断されてしまいます。

これはたとえば、子どもが進学する際に、親がブラックリストに載っている場合には、親が保証人になることができず、親を保証人に立てての奨学金を借りられなくなってしまうということです。

対処法としては、以下が考えられます。

- もう1人の親や、兄弟・親戚などに保証人になってもらう

- 保証機関(日本国際教育支援協会など)を利用する

ここまで解説した内容については、以下の動画で簡単にまとめています。

任意整理のデメリット

ここからは、ブラックリストに載ること以外で、それぞれの債務整理にどんなデメリットがあるか、詳しく見ていきましょう。

まずは、任意整理のデメリットについてです。

任意整理には、大きく3つのデメリットがあります。

- 交渉であるため、希望条件で和解できるとは限らない

- 任意整理後も返済が続く

- 借金の元金は原則減額できない

交渉相手の債権者によっては、減額幅や返済期間などが希望するとおりにならない可能性があります。

任意整理後、毎月の支払額は減るものの、3〜5年間、返済自体は続きます。そのため、安定した収入も必要です。

任意整理では、基本的に借入元金の減額はできません。大幅な借金減額は期待できないことが多いでしょう。

用語集

任意整理とは?

用語集

任意整理とは?

債権者(お金を貸した側)と交渉することで、将来利息や遅延損害金をカットしてもらい、毎月の返済額の減額や、返済スケジュールの調整を行う方法。債権者と和解契約を結んだ後は、およそ3~5年での完済を目指す。

任意整理は、裁判所を介さずに当事者同士で解決を目指す手段ですので、3つの債務整理の中では最もデメリットが少ない方法といえます。

ただし、借金の元金は減額できず、債権者によっては希望の条件で返済期間を調整することができない可能性もあるため、注意が必要です。

任意整理は、一定の収入があり、利息の支払いが免除されれば、3〜5年で完済できる見込みがある場合に、とるべき手段といえるでしょう。

任意整理のデメリットについては、以下の記事で詳しく解説しています。

個人再生のデメリット

次に、個人再生のデメリットを見ていきましょう。

個人再生のデメリットは、大きく分けて4つあります。

- 国が発行する冊子「官報」に個人情報が載る

- 手続き後も返済が続く

- 保証人に影響が及ぶ

- 手続きが複雑で、かかる期間も長い

個人再生をすると、国の機関紙に当たる「官報」に個人再生の手続きを取った事実と個人情報が公告されます。(ただし「官報」を見ている人は限定的なので、これによって周囲の人にバレることはまれです)

個人再生後、毎月の支払額は大幅に減るものの、3年間(最長5年間)返済は続きます。安定した収入も手続きができる条件の一つです。

個人再生は対象にする借金が選べないため、手続きをすると保証人に一括返済の請求がいってしまいます。

場合によっては、保証人も債務整理する必要があります。

裁判所を通した手続きで、必要書類の提出などのやるべきことが多く複雑に感じられることが多いでしょう。

手続きの完了に1年半ほどかかるケースもあり、長丁場になる覚悟は必要です。

用語集

個人再生とは?

裁判所に申立てを行うことで、借金を最大1/5~1/10分程度(最低100万円)に減額してもらう手続き。減額された借金は、原則3年(最長5年)での完済を目指す。

個人再生は、任意整理と異なり、借金の元金も減額の対象となります。返済負担を大幅に減らせる可能性がある点が、一番のメリットといえるでしょう。

一方で、保証人付きの借金がある場合は、保証人に一括請求がいく可能性が高いといえます。そうなれば、親などの保証人に経済的な負担をかけることは避けられないでしょう。

個人再生は、一定の収入があり、借金を1/5~1/10分程度に減額することで、3〜5年で完済を見込める場合に取るべき手段といえます。

個人再生のデメリットについては、以下の記事でも解説しています。

自己破産のデメリット

最後は、自己破産のデメリットです。

自己破産には、大きく分けて5つのデメリットがあります。

- 借金の経緯、理由などが問われる

- 国が発行する冊子「官報」に個人情報が載る

- 家や車などの財産は原則回収される

- 保証人に影響が及ぶ

- 比較的周囲に知られやすい

借金を免責すべきか判断するため、借金の経緯や理由が問われます。ギャンブルや浪費による多額の借金などは、免責できない場合もあります。(免責不許可事由)

自己破産をすると、国の機関紙に当たる「官報」に自己破産を行った事実と個人情報が公告されます。

生活費や生活必需品を除き、一定の価値以上の財産がすべて回収・換金され、債権者に配当されます。

自己破産では対象にする借金が選べないため、保証人が付いている債務がある場合、手続きをすると保証人に借金の一括返済の請求がいってしまいます。

場合によっては、保証人も債務整理する必要があります。

裁判所に出廷する必要があるほか、家や車に影響が出ることも多いため、比較的周囲に知られやすい手続きだといえます。

用語集

自己破産とは?

裁判所に申立てを行うことで、一部を除いたすべての借金を免除(免責)してもらう手続き。借金を帳消しにできる一方で、原則として家や車などの財産が回収される。

自己破産は、原則として一部を除くすべての借金の返済が免責されるという、大きなメリットがあります。

しかしその反面、債務整理の種類の中でも、最もデメリットが大きい方法だといえます。

特に大きいデメリットとして、一定(20万円以上であることが多いです)の価値のある財産が回収されることが挙げられるでしょう。

回収対象となるのは本人名義の財産のみですが、同居している家族がいる場合は、車が利用できなくなるなど、生活への影響が出てくるでしょう。

自己破産は、無職や病気などの理由で借金を返済できなくなった場合に、最終手段として検討すべき手段だといえます。

自己破産のデメリットについては、以下の記事で詳しく解説しています。

債務整理のデメリットの影響は実際どれくらい?「体験者の声」

債務整理のデメリットについて解説してきましたが、生活への実際の影響はどのようなものなのでしょうか?

ここでは、過去に債務整理をした方の体験談を紹介します。

債務整理をした経緯や、債務整理後どのような点でデメリットを感じたかなども聞いていますので、参考にしてください。

「任意整理後、数年は住宅ローンを申し込めなかった」(40代・男性・会社員)

| 【借入総額】 | 300〜400万円 |

|---|---|

| 【返済できなくなった理由】 | コロナの影響で収入が減少 |

| 【解決方法】 | 任意整理 |

収入が安定し、両親からの要望もあったので住宅の購入を考え始めました。

ただ、任意整理をしていたので、整理対象になったところは外して、別の金融機関の1社に絞り、給与の引き落としや定期預金をすべてその銀行に移すことにしました。

住宅ローンは全部で3社検討しており、まずはその1社から申し込みをしましたが、残念ながら審査は通らないことを告げられました。

おそらく、ブラックリストに載っていたことが原因だと思います。

その後も、いくつか住宅ローンを申し込みましたが、やはり審査には通りませんでした。

ただ、住宅を購入したい気持ちは変わらなかったので、借金の完済から5年経過し、ブラックリストから削除されるのを待つことに。

その間は、頭金をさらにためて増額することにしました。

最近、新たに住宅ローンの申請をしたところ、無事通過することができました。

「個人再生をする際、書類準備が特に大変だった」(50代・男性・会社員)

| 【借入総額】 | 約1,000万円 |

|---|---|

| 【返済できなくなった理由】 | 自転車操業状態に陥った |

| 【解決方法】 | 個人再生 |

結婚をしていた頃から、お小遣いでは足りない分を借金していました。

離婚した後も、家具の購入や引っ越し費用でお金がかかったり、自分で使えるお金が増えたと錯覚して、ギャンブルや娯楽費などで浪費をしてしまいました。

多額の借金を負い、自転車操業になったため、自身の収入では返済していくことは困難と思い、個人再生を考えました。

出張先にいたため、書類を準備するのに別の県の自宅に戻らなければならなかったのが特に大変でした。

また、個人再生手続の依頼直後は返済がないためいったん楽にはなりましたが、コロナ禍で予想外のことが立て続けに起こったりしたので、収入面でちゃんと進めていけるか不安はありました。

現在も返済中ではありますが、完済までの道筋ができたのは良かった点だと思います。

「自己破産で所有している財産のほとんどが回収された」(50代・男性・経営者)

| 【借入総額】 | 約3,000万円 |

|---|---|

| 【返済できなくなった理由】 | 会社の経営破綻 |

| 【解決方法】 | 自己破産 |

当時、ユニフォームのレンタル業をしていたのですが、リーマンショック以降、事業が縮小し、追加融資などが受けられなくなりました。

銀行やクレジットカード会社など、5社から借り入れをしていたのですが、返済できない状態に。

誰に相談したらいいのか迷ったのですが、公平な見地からアドバイスを受けたかったので、専門家である弁護士に相談し、自己破産することを決めました。

弁護士の方にフォローしてもらいつつ手続きをしたのですが、債務金額などの細かいデータを提出するのに苦労しました。また債権者の数が多く、やりとりが大変でした。

結局、破産申告してから免責が確定されるまで、1年近くかかる結果に。

それまでは、知り合いの人材紹介会社で働いて生活をつなぎました。

自動車は少額債権だったので免責されたのですが、所有していた土地、建物、不動産、預貯金などはすべて回収されました。

自己破産にあたって、10人の従業員を解雇したことが何よりも心苦しかったです。

自己破産後は、プログラミングや株取引などを勉強して新しい仕事を始め、なんとか生活できるようになっています。

債務整理すべき?判断基準は「自力返済の見込みがどの程度か」

これまで解説したとおり、債務整理のどの方法を取っても、一定のデメリットを被ることは避けられません。

そのため、できれば債務整理をしないで解決したいと思われる方もいるでしょう。

しかし、そもそも債務整理すべきかどうかは、どう判断すればよいのでしょうか?

判断する基準はいくつかありますが、最もわかりやすいのは、「自力返済の見込みがどの程度あるか」です。

具体的には、以下の項目が基準となります。

- 借金の原因が無収入や収入減である

- 返済期間が5年以上の借金がある

- カードの利用限度額が常に上限に達している

- 毎月の返済を、別の金融機関からの借り入れでまかなっている(自転車操業状態)

- ギャンブル、遊び、ショッピングなどでの浪費癖がある

これらの項目のうち、一つでも該当するものがあれば、自力返済が難しい可能性があるため、債務整理を検討した方がよいでしょう。

もし、借金の状況について、ご自身で把握することが難しい場合は、弁護士などの専門家に相談することをおすすめします。

債務整理の判断基準については、以下の記事で詳しく解説しています。

デメリットがあっても債務整理をした方がよい理由

上の「債務整理するべき人」の条件に当てはまる人は、デメリットがあっても債務整理をした方がよいでしょう。

理由は大きく分けて2つあります。

- 滞納期間が長引くにつれてリスクが高まる

- 自転車操業に陥り借金がさらに膨らむ

以下で詳しく解説します。

滞納期間が長引くにつれてリスクが高まる

返済不能状態にあるにもかかわらず、債務整理をしないで借金を放置していると、いずれ滞納してしまう可能性が高まります。

借金の滞納は、期間が長引くにしたがってリスクが高まるので、注意しなければなりません。

以下は、滞納期間別に発生するリスクをまとめた表です。

| 滞納期間 | 発生リスク |

|---|---|

| 返済期日翌日〜 | ・遅延損害金が発生する ・新規の借り入れができなくなる |

| 返済期日数日後〜 | 電話やメール、郵便、訪問で督促される |

| 滞納2、3ヶ月〜 | 信用情報機関に事故情報が登録される(ブラックリストに載る) |

| 滞納3ヶ月〜 | 内容証明郵便で催告書や一括請求の通知が届く |

| 一括請求を放置したとき | 裁判所から訴状や支払督促が届き、差押えなどの法的措置に移行される |

滞納期間が2ヶ月を超えてしまうと、ブラックリストに載ることにより、新規の借り入れができなくなります。

そうなると、その後、一括請求をされても返済することができず、差押えなどの法的措置が取られる可能性が高まるため、注意しなければなりません。

滞納によるリスクが大きくなる前に、弁護士に相談し、借金解決の道筋を立てるようにしましょう。

借金の滞納リスクについては、以下の記事で詳しく解説しています。

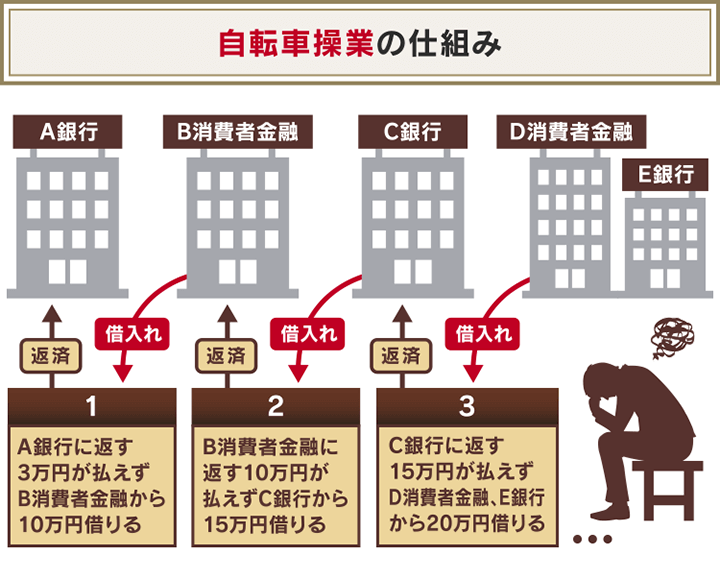

自転車操業に陥り借金がさらに膨らむ

債務整理をせずに借金を続けていると、自転車操業の状態に陥る可能性もあります。

自転車操業とは、借金の返済に困ったときに、「一方の借入先から借りたお金を、もう一方の借入先の返済に充てる」といった手段を繰り返すことをいいます。

この状態に陥ると、借入総額の増加にともなって、利息も膨らんでいきます。返済総額も当初より増えますので、「返済がいつまでたっても終わらない」可能性が高まります。

例として、以下のようなケースを見てみましょう(金利はいずれも年15.0%で計算)。

- A社の借金→B社からの借り入れで返済

- B社の借金→C社からの借り入れで返済

| 借入先 | 元金 | 金利 (年率) |

利息 | 返済額 |

|---|---|---|---|---|

| A社 | ¥1,000,000 | 15.0% | ¥150,000 | ¥1,150,000 |

| B社 | ¥1,150,000 | 15.0% | ¥172,500 | ¥1,322,500 |

| C社 | ¥1,322,500 | 15.0% | ¥198,375 | ¥1,520,875 |

もともと15万円だった利息が、約20万円まで膨らんでいることがわかります。

自転車操業のリスクについては、以下の記事で詳しく解説しています。

債務整理に不安があれば弁護士法人・響にご相談を

債務整理について不安がある場合は、弁護士法人・響にご相談ください。

債務整理のデメリットや、生活への具体的な影響をお伝えさせていただきます。

その際、当記事でお伝えしているような、できるだけデメリットを抑える方法についても、ご案内できる場合があります。

また、現在の借金総額や収入、財産の状況を踏まえて、本当に債務整理をするべきかどうかも判断いたします。

もちろん、債務整理をする必要がない場合に、無理に手続きを勧めることはありませんので、ご安心ください。

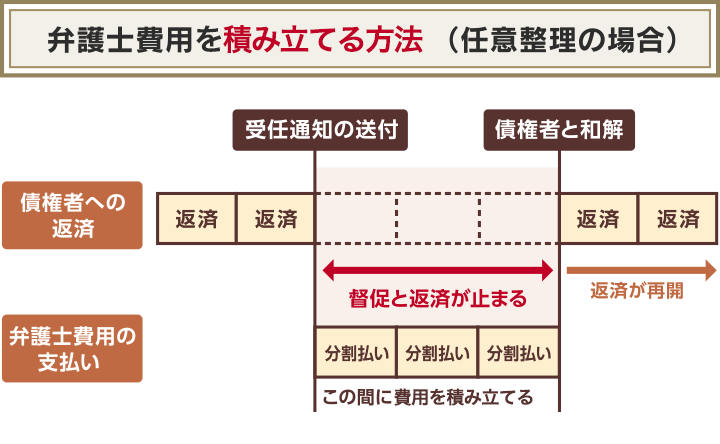

債務整理をご依頼いただいた場合は、委任契約が成立した時点で、債権者に「受任通知」を送付します。

受任通知を送付すると、原則として以後、債権者からの取り立ては止まりますので、落ち着いて手続きを進めることができるでしょう。

弁護士法人・響は、債務整理の相談実績が43万件以上(2023年10月時点)ありますので、安心してご相談ください。

ご相談は24時間365日、無料で受け付けています。

費用を今すぐ用意できなくても依頼可能

弁護士法人・響では、債務整理の費用をすぐに支払えなくても、ご依頼いただける可能性があります。

前述したとおり、債務整理をご依頼いただいた後は、返済が一時的にストップします(自己破産の場合は、返済自体が不要になります)。

返済がストップしている期間中は、これまで毎月返済していた分のお金を、費用として積み立て、支払いをすることとなります。

また、着手金については、分割でお支払いいただけます。

そのため、一定の収入がある場合は、ご依頼の時点で費用が用意できなくても、手続きを進められる可能性があります。

費用について不安な点がありましたら、無料相談窓口にお気軽にお問い合わせください。

債務整理のデメリットに関してよくある質問

最後に、債務整理のデメリットに関するよくある質問に回答いたします。

もし不明点、不安な点がありましたら、弁護士法人・響にご相談ください。24時間365日、無料でご相談を受け付けております。

車は手放さないといけない?

現在所有している車が受ける影響は、債務整理の方法によって異なります。

任意整理:自動車ローンを対象から外せば影響しない

任意整理では、整理の対象とする債権者を選べます。

そのため、自動車ローンを返済中の場合は、任意整理の対象から外すことで、車を手元に残すことができます。

個人再生:自動車ローンを返済中の場合、車は引き揚げられることもある

個人再生は任意整理と異なり、整理の対象とする債権者を選べません。

そのため、自動車ローンが残っており、かつローン会社などによる所有権留保がついている場合、車は引き揚げられてしまいます。

用語集

所有権留保とは?

ローン返済中の車の所有権をローン会社等が保有していること。完済するまでの期間、財産の所有権は利用者ではなく、ローン会社にある。

ただし、ローンを完済していれば、車が引き揚げられることはありません。

自己破産:車は原則、回収されてしまう

自己破産では、時価20万円を超える財産は回収対象となるため、基本的に車は引き揚げられることになります。

ただし、自動車ローンを完済しており、車の時価が20万円以下の場合は、「自由財産」として手元に残せる可能性があります。

たとえば、車の年式が古かったり、事故車や故障車など車の状態が悪いケースなどです。

債務整理による車への影響については、以下の記事で詳しく解説しています。

選挙権はなくなる?

選挙権は満18歳以上の国民全員に認められた権利であり、債務整理によって選挙権が制限されることは一切ありません。

債務整理は正当な借金問題の解決法であり、権利や自由を奪う目的で行われるものではないのです。

選挙権については、以下の記事で詳しく解説しています。

結婚に影響はある?

債務整理によって結婚が制限されることはありません。

民法では婚姻の要件として婚姻適齢や重婚の禁止、近親者間の婚姻の禁止などを規定していますが、債務整理をした人に対し、結婚を禁止しているわけではありません。すなわち、債務整理をしても法律上は問題なく結婚できるということです。

しかし、一定期間はローンが組めず大きな買い物ができないなど、債務整理によるデメリットが、結婚生活に支障をきたすことは十分に考えられます。

したがって、配偶者になる方には、債務整理の事実を打ち明け、きちんとコミュニケーションを取ることが大切です。債務整理によって、生活にどのような影響が生まれ、どのような対処をするのかなど、話し合うようにしましょう。

戸籍・マイナンバーには記録されない?

債務者本人及び、家族の戸籍や住民票に、債務整理の情報が記載されることはありません。戸籍に記載されるのは基本的に、個人の出生、死亡、婚姻、離婚などの事実となります。

また、マイナンバーも同様に、債務整理をした事実は記載されません。マイナンバーは、個人を識別するための番号であり、債務整理の情報は記載対象とならないからです。

家族にはどんな影響がある?

債務整理をしても、保証人や連帯保証人になっていないかぎり、債務者の家族の不利益になることは基本的にはありません。

ブラックリストに載るのも、官報に公告されるのも本人の情報のみです。配偶者や親のローン契約などにも、支障がないことがほとんどでしょう。

回収される財産も原則として本人名義のものであり、家族名義の財産が回収されることはありません(車などの共有財産を除く)。

また、債務者の子どもに直接影響が及ぶことは、基本的にはありません。子どもの進学や就職の妨げになる可能性も低いといっていいでしょう。

仕事に影響はある?

債務整理を理由にして職場を解雇されることは基本的にありません。なぜなら、債務整理は法律で定める解雇事由に該当しないからです。

労働者と使用者の契約について規定した法律である労働契約法では、解雇は客観的に合理的な理由があり、社会通念上相当と認められなければできないと定めています。

合理的な理由とは、労働者の能力不足や就業規則違反など、会社の業務遂行に支障があるケースです。

債務者が自身の経済的再起を目的として債務整理をした場合は、これに該当しません。

そのため会社が債務整理を理由に従業員を解雇した場合は、不当解雇などに該当する可能性があります。

そもそも債務整理をしたことを会社に報告する義務はなく、債務整理の事実が自然と知られてしまうケースは多くありません。

ただし、以下のようなケースでは、勤め先の会社に債務整理をしたことがバレる可能性もあります。

- 会社の関係者が官報を日常的に閲覧している

- 従業員貸付や共済組合などからの借金を債務整理対象にしたケース

- 債務整理後の返済を滞納し、勤め先に督促がきたケース

- 債務整理によって給与振り込み口座が凍結されたケース

- 自己破産で制限を受ける資格や職業に該当する仕事をしているケース

会社の関係者が官報を日常的に閲覧している

個人再生、または自己破産をすると、破産者の氏名、住所、手続きの開始決定年月日などが官報に公告されます。

官報を日常的に閲覧する人は少ないといえますが、会社の関係者が下記の業種に当たる場合は閲覧する可能性もあります。

- 士業(弁護士や司法書士など)

- 金融業者

- 保険会社

- 信用情報機関の関係者

- 市や区の税務担当者

- 警備会社

など

そのため、債務整理の事実が会社にバレる可能性もゼロではありません。

従業員貸付や共済組合などからの借金を債務整理対象にしたケース

勤め先の会社や、会社が加入している共済などからの借金を債務整理の対象にすると、弁護士・司法書士や裁判所から連絡がいってしまいます。

このケースではさらに、会社からの借り入れを返さなかったことにより損害を負わせたという理由から解雇される可能性もあるので注意してください。

債務整理後の返済を滞納し、勤め先に督促がきたケース

任意整理と個人再生では返済が続きますが、もし返済が滞ると勤め先の会社に督促の連絡がいくことがあります。

債務整理によって給与振り込み口座が凍結されたケース

銀行や銀行の系列の貸金業者からの借り入れを債務整理の対象にすると、銀行口座が凍結されることがあります。

口座が凍結されると給与振り込みもできなくなるため、債務整理がバレやすくなるでしょう。

自己破産で制限を受ける資格や職業に該当する仕事をしているケース

自己破産では、破産手続きの開始から3~6ヶ月程度、一部の資格と職業に制限を受けます。

弁護士や税理士などの士業、生命保険募集人、警備員、旅行業務取扱管理者、公証人など一部の公務員が該当します。

資格制限を受けた際は会社に報告義務があるため、必然的に自己破産することがバレることになります。

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ