リボ払いを減額したい場合、任意整理をすることで月々の返済額を減らすことが可能です。

任意整理すると、弁護士が貸金業者と直接交渉することで手数料をカットし、元金だけを3~5年かけて返すことが可能になります。

クレジットカードが作れなくなる等のデメリットはありますが、デビットカードの利用などほかの手段で代替できます。

リボ払いが減額できるか気になる方は、一度弁護士への無料相談を検討しましょう。

弁護士法人・響なら、相談は何度でも無料です。

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ

目次

リボ払いを減額できるのは本当!リボ払い救済制度「債務整理」とは

リボ払いの減額制度についてすぐ知りたいという方はこちらの動画をご覧ください。

「弁護士に相談するのはまだ早い…」そんな方は、弁護士法人・響が運営するリボ払い減額診断で、借金を減らせるか診断してみましょう。無料・匿名で利用できます。

【3つの質問に答えるだけ】リボ払い減額診断はこちら

※弁護士には守秘義務があり、減額診断の過程で入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

「借金減額診断(借金減額シミュレーター)について理解してから使いたい」という方は、下記の記事をご参照ください。

減額診断できる仕組みや、ツールのからくりなどについても解説しています。

では、なぜリボ払いが減額できるのか、その仕組みを見ていきましょう。

リボ払いを減額できるリボ払い救済制度「債務整理」の仕組み

リボ払い救済制度とは、債務整理のことです。

借金の減額や返済の免除を目指せる債務整理ですが、中には「借金を減らせるなんて、都合がよくて怪しい…」と思う方もいるかもしれません。

しかし、債務整理は、法律に基づいたれっきとした借金救済制度です。

借金の利息がふくれ上がり、返済ができなくなってしまった多重債務者の経済生活を立て直すことを目的としているため、合法的に借金を減額・免除できる可能性があるのです。

借金救済制度については以下の記事で詳しく解説しています。

債務整理には、以下の3種類があります。

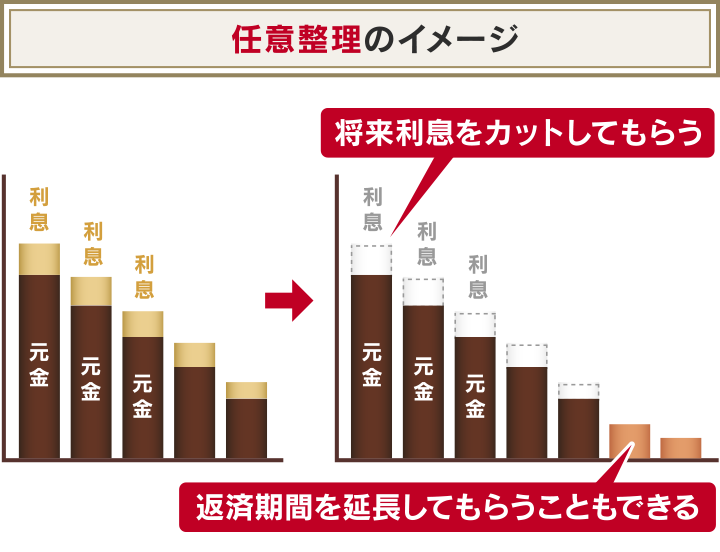

任意整理…借入先と交渉し、おもに将来利息を減らしてもらう

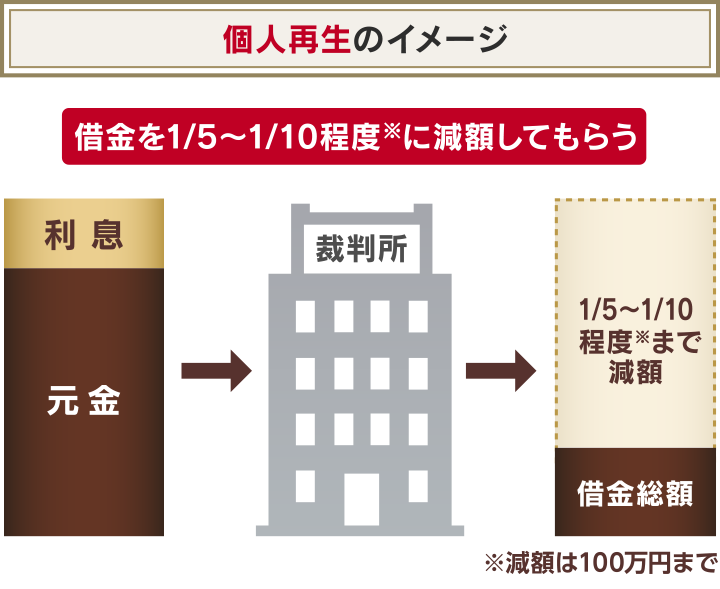

個人再生…裁判所に申立てをして、借金を1/5~1/10程度に減額してもらい3~5年程度で返済する

自己破産…裁判所に申立てをして、一部の債務を除き借金を全額免除してもらう

クレジットカードのショッピングのリボ払いには、「ショッピングリボ」「キャッシングリボ」の2種類があります。

消費者金融、銀行系カードローンと同様に、クレジットカードのショッピングのリボ払いとクレジットカードのキャッシングはどちらも、債務整理の対象になります。

用語集

ショッピングリボとは?

用語集

ショッピングリボとは?

クレジットカードを使って買い物をする際、返済をリボ払いで行う方法。

キャッシングリボとは?クレジットカードでお金を借りる際に、リボ払いで返済をする方法。

中でも任意整理は、リボ払いの返済ができなくなった場合の解決手段のひとつとして利用されることが多いです。

債務整理については、詳しくは以下の記事で解説しています。

では、リボ払いと任意整理について、もう少し詳しく見ていきましょう。

リボ払いを減額する場合は任意整理が向いている

リボ払いが任意整理に向いている根拠として、任意整理の特徴である「将来利息のカット」と「返済期間の延長」が挙げられます。

そもそもリボ払いは、毎月一定額を返済していても、完済まで時間がかかるといわれています。

その理由には、次のようなものがあります。

- 手数料(利息)が高く、返済総額が増えやすい

- 毎月の返済が少なく、元金がなかなか減らないため返済が終わらない

リボ払いの金利は年15.0%程度に設定されており、分割払いより高いことが多いです。

利用残高に対して手数料(利息)がかかる支払い方法であるため、残高が多いほど返済総額は増えていきます。

残高に対して月々の返済額が小さければ、支払い額の多くを手数料(利息)が占めることになります。

そのため、残高元金はなかなか減らず、完済まで時間がかかることがあります。

したがって、長期化したリボ払いを早く完済するための返済の解決には、 手数料(利息)を減らすことが重要です。

任意整理であれば、リボ払いの手数料(利息)もカットできる可能性があります。

利息がカットされた後の元金のみの分割払いを、3〜5年程度の無理のない返済期間に調整(延長)することで、月々の返済額を減らすことができます。

これらの手続きを、裁判所を通さずに金融業者を選んで直接交渉できるため、他の債務整理と比べ、費用や期間を抑えられる点も任意整理のメリットです。

任意整理については以下の記事で詳しく解説しています。

リボ払い救済制度「任意整理」で減額した場合の返済シミュレーション

ではここで、任意整理でどの程度借金を減額できるのか見ていきましょう。

以下の表は、「現在の利用残高が200万円」のときに、リボ払いの返済を続けた場合と、任意整理をした場合の、返済期間や月々の返済額、総返済額のシミュレーションをしたものです。

| リボ払いの返済を続けた場合* | 任意整理をした場合 | |

|---|---|---|

| 返済期間 | 4年8ヶ月(56回払い) | 4年8ヶ月(56回払い) |

| 月々の返済額 | 5万円 | 3万5,714円 |

| 総返済額 | 278万9,895円 | 200万円 |

*リボ払いの年率は15%とする。

リボ払いで100万円を利用し、月々の返済を5万円と設定した場合には、最終的に79万円を超える利息を支払う計算になります。

対して、任意整理をした場合には、利息をカットできる可能性があるため、元金の200万円のみの返済で済む可能性があります。

リボ払いは、利用残高が多く、返済期間が長引くほど利息が増える仕組みになっているため、このシミュレーション以上に利息がかさんでしまう場合もあります。

特に、以下の項目に当てはまる人は、自力での解決が難しい傾向があるので、任意整理を行うことも視野に入れておきましょう。

- リボ払いの返済の見通しが立たない人

- 後先考えずにカードをすぐに使ってしまう人

- すでに支払いを滞納して督促を受けている人

- カード以外にも複数の借金を抱えている人

任意整理が向いているかどうかの判断基準については、詳しくは以下の記事で解説しています。

リボ払い救済制度「任意整理」で借金を減額するデメリットは6つ

リボ払いの将来利息の減額が望める任意整理ですが、デメリットがないわけではありません。

任意整理を行う場合に考えられるおもなデメリットは以下6つです。

- 信用情報機関に事故情報が登録されブラックリスト入りする

- 安定した収入がないと成立しないケースが多い

- 元金を減額することはできない

- 連帯保証人や保証人に請求が及ぶことがある

- 銀行口座が一時的に凍結されることがある

- 必ず和解になるとは限らない

それぞれの項目について、具体的に見ていきましょう。

任意整理のデメリットついてはこちらの記事でも詳しく解説しています。

信用情報機関に事故情報が登録されブラックリスト入りする

任意整理だけでなく、債務整理全般を行う際の大きなデメリットとして、 信用情報機関に事故情報が登録される(いわゆる「ブラックリスト」に載る状態)ことが挙げられます。

用語集 信用情報機関とは?

個人の氏名、勤務先などの個人情報から、借入れの残高、返済状況、延滞の有無、債務整理の有無、その他事故情報などを管理している次の3つの機関のこと。消費者金融やクレジットカード会社などの貸金業者や銀行などは、この信用情報機関に加盟し、利用者の信用情報を確認することで、過剰な貸し付けを行わないような仕組みになっています。

ここでいう事故情報とは、クレジットカードやローンの返済や携帯電話・スマホ端末料金の支払いを滞納する、債務整理を行うなど、返済に「事故」が生じた場合に登録される情報です。

この事故情報が信用情報機関に登録されると、住宅ローンや教育ローンのような各種ローンの契約や、消費者金融の利用もできなくなります。

任意整理の対象となった現在利用しているクレジットカードが、手続きと同時に強制解約されます。

加えて、新規のクレジットカード発行も一定期間制限されます。

任意整理の対象としていないカードは当面は使用できることも多いようですが、「途上与信」の段階で利用できなくなる(解約される)可能性があります。

用語集 途上与信とは?

消費者信用におけるリスクマネジメントの一つであり、一定期間貸し出した後、利用者の利用状況や返済状況を審査することをいいます。途上与信を行う目的は、貸出額の変更や、滞納することを未然に防ぐことなどです。

「カードが使えなくなったら、新しいカードを作ればいい」と考えるかもしれませんが、前述のように、新たに契約することも難しくなってしまいます。

契約審査時、クレジットカード会社に信用情報機関の事故情報を照会されてしまうためです。

ただし、いつまでも事故情報が残るわけではなく、任意整理の場合は完済してから約5年程度で事故情報が削除されます。

なお、任意整理の対象にしたクレジットカード会社やその系列のカード会社では、事故情報の登録期間終了後も審査に通らない場合があります。

いわゆる「社内ブラック」といって、自社で独自に管理しているデータは半永久的に残ることもあるからです。

任意整理をしてから現金以外の決済を利用したいときには、以下のような対処法があるでしょう。

- デビットカードやプリペイドカード、キャリア決済を利用する

- 家族が本会員のクレジットカードの家族カードを使う

- QRコード決済サービスなどのスマホ決済を使う

ブラックリストについて、詳しくは以下の記事で解説しています。

安定した収入がないと成立しないケースが多い

任意整理は、将来利息をカットしてもらい、その後3〜5年をかけて完済を目指す方法です。

そのため、安定した収入がない、返済の意思が見られない場合には、債権者(貸した側)からの同意が得られず、和解不成立となってしまう可能性があります。

任意整理をするためには、以下のような条件をクリアする必要があります。

- 3〜5年で完済するための安定した収入がある

- 返済の意思がある

もし安定した収入が見込めないようであれば、他の債務整理の方法を検討した方がよいかもしれません。

任意整理の条件については、詳しくは以下の記事で解説しています。

元金を減額することはできない

任意整理で将来利息をカットできても、 基本的に元金は減額できません。

ただし、過払い金が発生している場合では、例外的に元金も減額できる可能性があります。

リボ払いで過払い金が発生している条件としては、2010年6月以前にクレジットカードをでキャッシング利用をし、リボ払いで返済していることなどがあげられます。

過払い金について、詳しくは以下の記事をご参照ください。

「過払い金はないけど元金を減らさなければ返済を継続できない」という場合には、裁判所を通した手続きを検討することになります。

裁判所を通した手続きは「個人再生」と「自己破産」の2つあります。

個人再生とは、裁判所に申し立てて借金を5分の1(最大10分の1)程度に減額する手続きです。

個人再生については以下の記事で詳しく解説しています。

元金の減額をしても借金問題を解決できない場合は、返済義務が免除される自己破産を考える必要があるでしょう。自己破産も裁判所を通す手続きです。

また、自己破産については、詳しくは以下の記事で解説しています。

連帯保証人や保証人に請求が及ぶことがある

借金をする際、連帯保証人や保証人を立てていると、任意整理をしたときにその保証人が一括返済を迫られてしまいます。

任意整理では整理対象を選ぶことができるため、連帯保証人や保証人を立てた借金を、対象から外すことで、保証人に請求が及ぶことを避けられます。

任意整理時の保証人への影響については、詳しくは以下の記事で解説しています。

銀行口座が一時的に凍結されることがある

銀行系のクレジットカードを利用している場合には、任意整理を行うと、その同系列の企業の銀行口座が凍結されてしまう点に注意が必要です。

これは、債権者である金融機関が、口座内の預金と借金を相殺して、返済に充てるためです。

口座が凍結された場合は、入金を含む取引ができなくなる可能性があります。

そのため、リボ払いの任意整理を含め債務整理を行う際には、クレジットカード会社と同系列の銀行口座を使用していないか事前に確認する必要があります。

また、もし口座凍結のおそれがある場合には、 債務整理を行う前に、給与の振込用口座を別の銀行口座に変更しておく・口座から残高を引き出しておくなど、対策しておくことをおすすめします。

任意整理を含め債務整理後に銀行口座が凍結されるケースについては、以下の記事で解説しています。

必ず和解になるとは限らない

任意整理は裁判所に申し立てる手続きではなく、あくまでも私的な交渉で成立させる手続きなので、 応じるかどうかは貸金業者の判断になります。

「自己破産されて元金を回収できないくらいなら、任意整理の交渉に応じよう」という方針の金融業者がいる一方で、条件が悪く交渉力に乏しいと任意整理を拒む貸金業者も存在します。

特に、 ご自分で任意整理を行う場合、交渉に慣れていない、信用されない、などの理由から、金融業者に交渉に応じてもらえないことさえありえます。

このような事態を避けるためには、任意整理の際は、弁護士や司法書士のような法律の専門家を頼るという選択肢もあります。

任意整理を相談する弁護士の選び方については、詳しくは以下の記事で解説しています。

弁護士に相談するのはハードルが高い…と感じる方は、まずは「借金減額シミュレーター」を使って、任意整理でご自身の借金を減額できるか確認してみても良いでしょう。

任意整理で借金減らせる?30秒で借金減額診断する

リボ払いを任意整理で減額できた人の口コミと体験談

では、実際にリボ払いで任意整理を行った場合、どのようなケースでどの程度の減額が見込めるのでしょうか?

弁護士法人・響にご依頼いただいたお客様のリアルな声をお届けします。

ケース1 自己破産を回避し任意整理で減額できたケース

相談者:60歳・女性・エステサロン勤務の場合

| クレジットカードA社 | 約100万円 |

| クレジットカードB社 | 約20万円 |

| クレジットカードC社 | 約40万円 |

| クレジットカードD社 | 約140万円 |

| 合計 | 約300万円 |

任意整理前の借入額:

約300万円

任意整理前の毎月返済額:

約7万8,000円

↓

任意整理後の借入額:

約250万円

任意整理後の毎月返済額:

約4万5,000円

任意整理前の状況

家族のショッピングや旅行などで浪費が進み、支払いはずっとリボ払いにしていました。

借金が300万円にもふくらみ、さすがに何とかしないといけないと思い、借金を支払うために借入先も徐々に増やさざるをえない状況でした。

正直、年齢的に考えても破産しか方法がないと諦めかけていました。

任意整理をしてよかったこと、または後悔したこと

一番よかったことは、自己破産ではなく任意整理で進めていただいたことです。

これから5年近く返済は続きますが、自力で返済できることに感謝して完済までがんばりたいと思います。

ケース2 月々の支払額を16万円以上減額できたケース

相談者:61歳・男性・解体業者勤務の場合

| クレジットカードA社 | 約100万円 |

| クレジットカードB社 | 約100万円 |

| クレジットカードC社 | 約120万円 |

| クレジットカードD社 | 約50万円 |

| 合計 | 約370万円 |

任意整理前の借入額:

約370万円

任意整理前の毎月返済額:

約22万円

↓

任意整理後の借入額:

約300万円

任意整理後の毎月返済額:

約5万2,000円

任意整理前の状況

車を購入した矢先にコロナの影響で収入が減り、リボ払いも使っていたので、なかなか元金が減らず利息ばかりを支払っている状態が続いて悩んでいました。

任意整理をしてよかったこと、または後悔したこと

時間がかかってもいいので、破産ではなく自力で返済をしたいという希望を聞いてくださり、依頼した後もクレジットカード会社としっかり交渉をしていただきました。

返済額が減ったとはいえ、精神的にも苦しい返済は続きますが、完済できそうでよかったです。

※あくまで個人の事例なので、減額幅や感想は異なる場合があります。

リボ払い減額の費用や流れは?自分でもできる?

ここからは、任意整理にかかる費用や流れについて見ていきましょう。

任意整理を行う際、弁護士や司法書士に依頼する場合と、自分で行う場合で費用や流れは変わります。

任意整理にかかる費用

任意整理を自分で行う際に想定される費用は以下です。

| 郵便代 | 借入先に書類を郵送する際の費用 |

| 印紙代 | 100万円を超え500万円以下の場合は2,000円 |

対して、弁護士や司法書士に依頼する場合には、おもに以下の費用がかかります。

| 相談料 | 1時間につき1万円程度 ※無料の事務所もあり |

|

| 着手金 | 3万円~6万円程度 ※債務額によっては10万円程度の場合もあり |

|

| 報酬金 | 解決報酬金 | 債権者1社につき原則2万円以下 |

| 減額報酬金 (借金を減額させた場合に支払う成功報酬) |

減額分の10%以下 | |

出典:日本弁護士連合会「 債務整理の弁護士報酬のルールについて」ほか、弁護士事務所等ウェブサイトに基づき作成

自分で行う場合には、大きな費用はかかりませんが、書類の作成や交渉を自分だけの力で行う必要があります。

任意整理を行う際の費用については、以下の記事でも解説しています。

次に、任意整理の流れを見てみましょう。

任意整理の流れ

任意整理を個人で行う際には、以下の手順で行います。

(1)借入先に取引履歴の開示を要求

↓

(2)利息制限法による引き直し計算

↓

(3)借入先との和解交渉

↓

(4)和解成立、合意書の作成

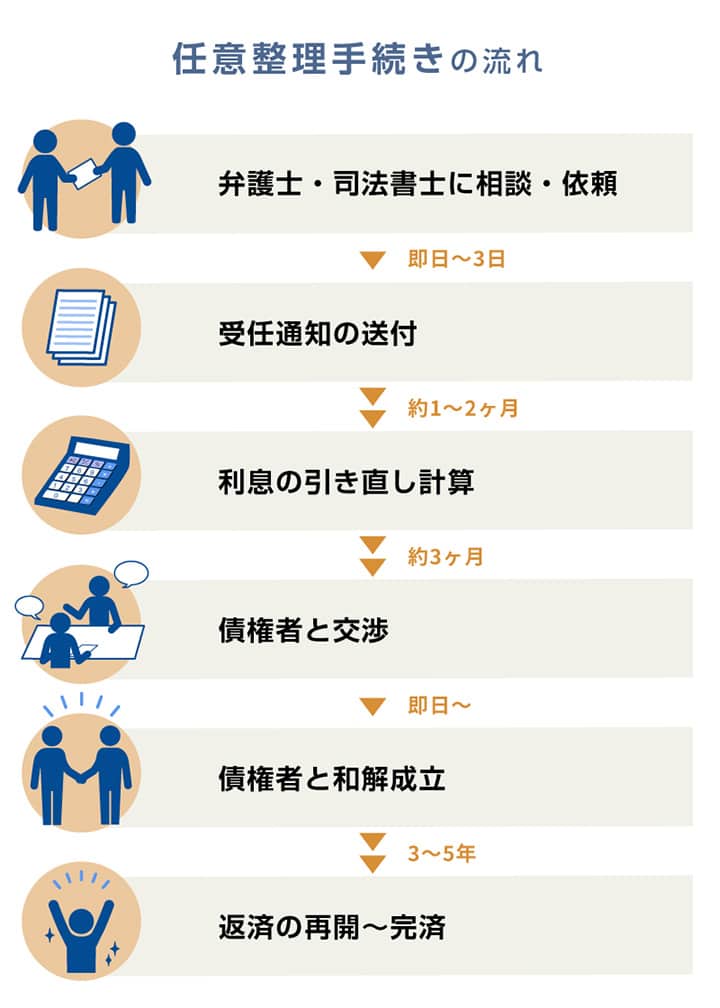

まず、借入先に「開示請求書」を送付し、取引履歴を開示します。

その後、払いすぎた利息がないか引き直し計算をし、過払い金が発生していたら、返還の請求を行います。

用語集 過払い金とは? 2010年まで適用されていた高い金利(いわゆるグレーゾーン金利)で借り入れ、返済をしていた場合に払いすぎていた利息のこと。現在の「利息制限法」で定める上限の金利に改めて計算する「引き直し計算」をすることで、過払い金の返還請求ができます。

引き直し計算によって正確な借金額を算出したら、それをもとに、将来利息のカットや、3〜5年間程度での分割払いにするなどの和解案を作成し、借入先と交渉します。

借入先と合意ができたら、合意書を作成します。

対して、弁護士や司法書士に任せる場合は、以下のようになります。

個人で行う場合と、大きく異なる点のひとつに、借入先へ「受任通知」が送られることが挙げられます。

受任通知とは、弁護士や司法書士に任意整理を依頼した際に、債務者の代理人になった旨を借入先に通知するもので、 督促が一旦止まるというメリットがあります。

受任通知が借入先に届いた時点で、催促や取り立てを交渉がまとまるまで一度ストップしなければならないと貸金業法で定められているためです。

また、慣れていない方が自力で過払い金の計算や借入先との交渉を行う場合、見落としがあったり、不利な条件で和解を提示されたりすることもありえます。

そのため、弁護士・司法書士に依頼をする方がよりスムーズに話が進むのが一般的です。

任意整理の流れは以下の記事でも詳しく解説しています。

リボ払いの任意整理は弁護士や司法書士に任せる方が得策

先述のとおり、リボ払いの任意整理は、基本的に弁護士や司法書士のような法律の専門家に任せた方がスムーズな解決を図りやすいといえます。

おもな理由は以下のとおりです。

- 原則として督促をストップできる

- 難しい交渉を円滑に進めてくれる

- 個別の状況に合った方法を判断できる

それぞれ詳しく解説していきます。

原則として督促をストップできる

先述のとおり、弁護士や司法書士に任意整理を依頼すると、借入先の貸金業者に対して、通常2~3日以内に受任通知を送付してくれます。

金融業者が受任通知を受け取ると、貸金業法に基づいて 借金をした本人への督促ができなくなります。

電話やハガキによる督促は大きな精神的ストレスがかかるものです。催促の連絡や取り立てが止まるメリットは大きいでしょう。

受任通知については以下の記事で詳しく解説しています。

難しい交渉を円滑に進めてくれる

弁護士や司法書士は、 法律の専門知識に長けているだけでなく、交渉の経験も豊富です。

任意整理は、借入先との私的な交渉で和解を目指すものです。

経験豊富な弁護士や司法書士は、和解するためのコツや法律を熟知していますので、難しい交渉でも、債務者の立場に寄り添い、円滑に進めてくれることでしょう。

個別の状況に合った方法を判断できる

個別の状況によっては、任意整理ではなく、個人再生や自己破産の方が向いていることもありますが、そのような判断も弁護士や司法書士に任せられます。

債務者の収入状況や借金額、職業や年齢など、 状況に応じて、任意整理以外の債務整理も視野に入れながら対応してくれるため、心強い相談相手になるといえます。

弁護士法人・響では、 相談料は何度でも無料です。リボ払いの債務整理をお考えの方は、ぜひお気軽にお問い合わせください。

- リボ払いは債務整理が可能ですが、中でも効果が期待できる方法は任意整理です。

- リボ払いを任意整理する際の注意点として、

・信用情報機関に事故情報が登録される

・安定した収入がないと成立しないケースが多い

・基本的に元金の減額はできない

などがありますが、将来利息のカット、返済期間の延長によるメリットは大きいでしょう。 - 専門家に債務整理を依頼すれば早期に督促をストップできますし、難しい交渉でも円滑に進めてくれます。

- リボ払いの悩みも含めて、それぞれの状況から最善策を考えてくれますので、まずは無料相談から検討してみてはいかがでしょうか?

リボ払いの減額診断(減額シミュレーター)とは?怪しいサービスじゃない?

リボ払いの減額診断は過払い金請求や債務整理によって、リボ払いを減額できるかどうかを無料で診断できるWebサービスを指し、リボ払い減額シミュレーターともいわれます。

借入金額・借入期間・月々の支払い状況の3つの質問に回答すると、リボ払いを減額できるかの診断結果を見ることができます。

SNS広告などで知った方は「怪しい…罠じゃないか」と感じる方もいるかもしれませんが、弁護士事務所が運営するサービスで決して怪しいものではありません。

もともと減額診断は借金に悩む人が弁護士などの専門家へ相談するハードルを下げるために作られたもので、利用したからと言って必ず債務整理の手続きをしなければならないわけでもありません。

ただし、運営元が不明の減額診断は詐欺の可能性があるため、注意が必要です。

弁護士法人・響が運営するシミュレーターは無料・匿名で診断できるため、お気軽にご利用ください。

30秒で借金減額診断する

リボ払い減額診断にデメリットはない?

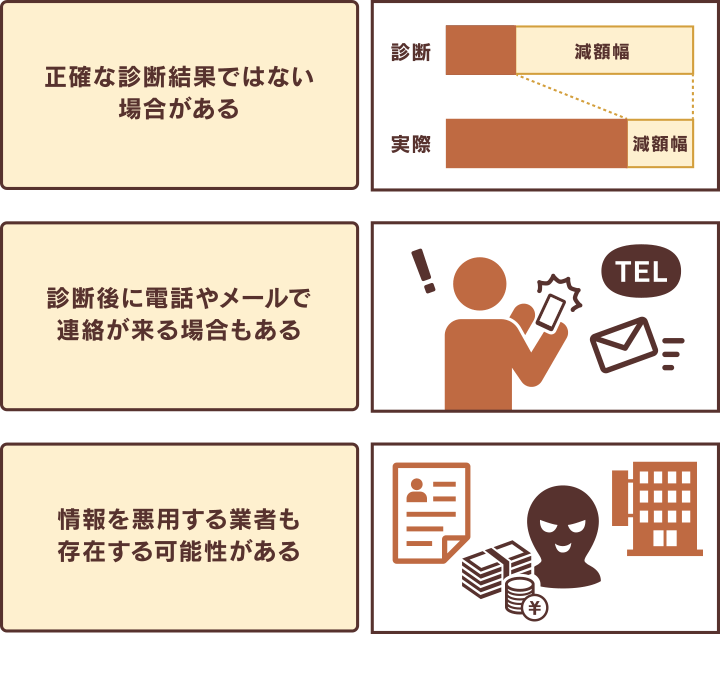

リボ払い減額診断には、以下のようなデメリットも存在します。- 正確な診断結果ではない場合がある

- 診断後に電話やメールで連絡が来る場合もある

- 情報を悪用する業者が存在する

まず、借金減額シミュレーターの診断結果は目安であり、結果通りの減額を確約するものではありません。

いくら減額できるかを正確に知りたい場合は、弁護士への相談をしてみましょう。

借金減額シミュレーター(借金減額診断)を利用して連絡先を送付した方には、詳しい診断結果を後日電話もしくはメールでお知らせする場合が多いです。

もし、職場にいるときや土日に家族といるときに電話がかかってくることを避けたいという方は、電話対応可能な時間を記入しておくとよいでしょう。

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ