内容証明郵便は、「誰が、いつ、どんな書面を送ったのか」を公的に証明する日本郵便のサービスです。

債権者(お金を貸した側)は内容証明郵便による督促状を、裁判の際に「督促をした証拠」として提出できます。

つまり、内容証明郵便で督促されたということは、債権者によって今後裁判が起こされる可能性があるということです。

そのため、放置せずにすみやかに対処しなければなりません。

この記事では、

「内容証明郵便で督促されると、どれくらいマズイの?」

「今からでも対処できる方法は?」

といった疑問にお答えします。

債権者からの督促にお困りの方は、弁護士法人・響にご相談ください。債務整理をご依頼いただいた場合は、以後の督促を止めることもできます。

- 取り立てを一時的にストップ!

- 支払い総額を減額できる可能性あり!

- 給料や財産の差押えを防止!

- 問合せ・相談実績43万件以上!

目次

「いきなり弁護士に相談するのは怖い…」そんな方は、弁護士法人・響が運営する借金減額診断で、借金を減らせるか診断してみましょう。無料・匿名で利用できます。

【3つの質問に答えるだけ】借金減額診断を試してみる

※弁護士には守秘義務があり、減額診断の過程で入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

なぜ債権者は督促状を内容証明郵便で送るのか?

債権者(お金を貸した側)が債務者(お金を借りた側)に対し、督促状を内容証明郵便で送る目的は、「督促状を送付した事実を公的に証明する」ことです。

実際、内容証明郵便は、文書の内容や差出人、宛て先、作成した年月日、郵送した事実を公的に証明することができます。

(内容証明郵便とは)一般書留郵便物の内容文書について証明するサービスです。いつ、いかなる内容の文書を誰から誰あてに差し出されたかということを、差出人が作成した謄本によって当社が証明する制度です。

(引用元:日本郵便株式会社「内容証明」)

債権者が督促状の送付を公的に証明する目的は、以下のとおりです。

- 裁判時の証拠にできる

- 時効の完成猶予(停止)ができる

- 確定日付が得られる

このあとで、具体的に解説します。

なお、債権者が内容証明郵便で督促する書面は一般的に、「催告書」と呼ばれます。

督促状と混同されやすい催告書ですが、督促状と以下のような違いがあります。

| 督促状と催告書の違い | ||

|---|---|---|

| 督促状 | 催告書 | |

| 送付されるタイミング | 滞納してから数日後 | 長期間滞納したとき。もしくは督促状を送っても連絡がない、支払いに応じないとき |

| 書面の種類 | 普通郵便 | 内容証明郵便 |

| 内容 | 滞納料金のすみやかな支払いを要求するもの | 最終勧告を忠告するもの(裁判など法的措置の示唆) |

催告書については、以下の記事で詳しく解説しています。

裁判時の証拠にできる

内容証明郵便は、裁判の際の証拠となります。

借金の滞納が長期間続いた場合、債権者は裁判所に申し立てることで、財産の差押を行うことがあります。

その際、内容証明郵便による催告書は、裁判において重要な証拠として認められる可能性が高く、債権者としては裁判を有利に進めることができます。

また、催告書は「これ以上滞納を続けると裁判を起こします」という意思表示でもありますので、債務者に対してプレッシャーを与えることができます。

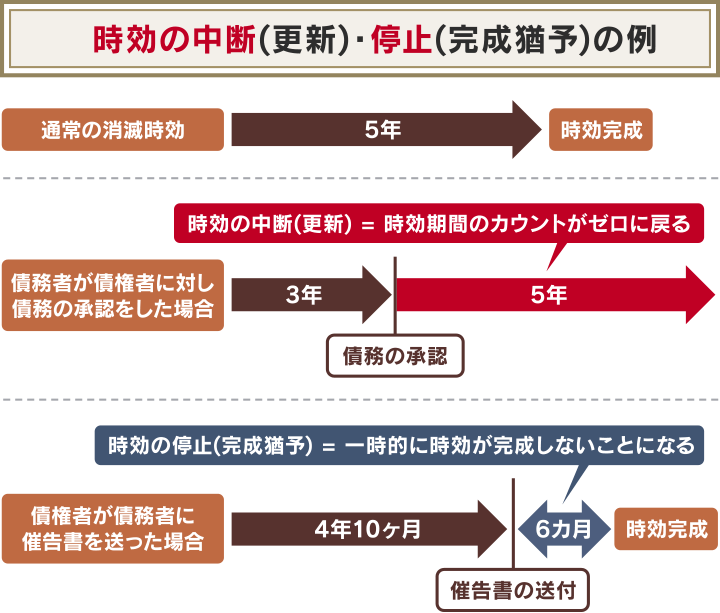

消滅時効の完成猶予(停止)ができる

内容証明郵便で催告書を送付することにより、消滅時効の完成猶予(停止)ができます。

消滅時効とは、債権者が債務者に対して請求をせずに、5年ないし10年間が経過した場合、債権者の法的な権利が消滅する制度のことです(民法第166条)。

ただし、債権者が債務者に対して催告書を送った場合、消滅時効のカウントが6ヶ月間停止します。これを、消滅時効の完成猶予といいます(民法第150条)。

(催告による時効の完成猶予)

第150条

1.催告があったときは、その時から六箇月を経過するまでの間は、時効は、完成しない。

2.催告によって時効の完成が猶予されている間にされた再度の催告は、前項の規定による時効の完成猶予の効力を有しない。

(引用元:民法第150条)

債務者からすると、時効期間が満了していたとしても、催告書が送られた時点でそれを主張できなくなるということです。

債権者は、借金の消滅時効の成立を阻止したいと考えます。

それゆえ、時効の満了期間が近づいてきたら、内容証明郵便で催告書を送付し、時効の完成猶予を行うのです。

さらに、6ヶ月の猶予期間のうちに「時効の更新」のための措置を取り、時効期間をリセットさせるケースが多いといえます。

時効の更新については、以下の記事で詳しく解説しています。

確定日付が得られる

内容証明郵便で督促状を送ることで、確定日付を得られます。

「確定日付」とは、内容証明郵便として郵便局が受け付けた日付のことで、文書を送付した日を法律上証明するものです

確定日付とは、文字通り、変更のできない確定した日付のことであり、その日にその証書(文書)が存在していたことを証明するものです。公証役場で付与される確定日付とは、公証人が私書証書に日付のある印章(確定日付印)を押捺した場合のその日付をいいます。

(引用元:日本公証人連合会「8 確定日付」)

法律上証明できれば、債務者が約束どおり借金を返済できなかったことを主張し、遅延損害金を請求することが可能となります。

遅延損害金とは、返済を滞納したことによるペナルティとして発生する損害賠償金のこと。借金の返済期日の翌日から発生し、滞納期間が長引くほど増えていきます。

遅延損害金については、以下の記事で詳しく解説しています。

内容証明郵便で督促されたときのリスク

一般的に、内容証明郵便で督促される(催告書が送られる)タイミングは、借金の滞納期間が2ヶ月以上に及んだときです。

借金の滞納期間が2ヶ月以上となると、債権者の意図とは関係なく、債務者は以下のようなリスクを受けることになります。

- 期限の利益の喪失により一括請求を受ける可能性がある

- ブラックリスト状態のため新規の借り入れができない

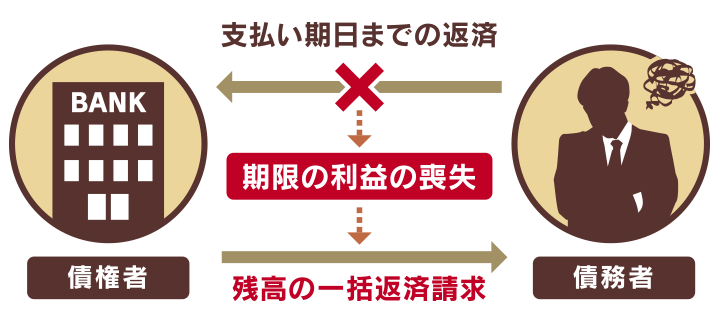

期限の利益の喪失により一括請求を受ける可能性がある

一般的に、滞納期間が2〜3ヶ月に及ぶと、債権者との契約により、債務者は「期限の利益」を喪失します。

用語集

期限の利益とは

用語集

期限の利益とは

契約によって定められた期日が到来するまでの間、債務(借金の返済や代金の支払いなど)を履行しなくてよいとする債務者側の利益。

債務者は期限の利益を喪失すると、債権者から一括返済を求められたときに断ることができません。

債権者はそのことを知っていますので、期限の利益が喪失された時点で、一括請求を行う可能性が高いといえます。

実際、催告書が送付された時点で、一括返済を求められるケースがほとんどです。

一括請求については、以下の記事で詳しく解説しています。

ブラックリスト状態のため新規の借り入れができない

滞納が2ヶ月を超えると、信用情報機関に事故情報が登録される(いわゆるブラックリストに載る状態)ため、新規の借り入れができなくなります。

用語集

信用情報機関とは

クレジットカードやローンなどの契約内容や支払い状況(残高や滞納情報など)を金融機関や貸金業者から収集・蓄積し、信用情報として必要に応じて提供する機関。

(おもな信用情報機関)

信用情報は、クレジットカードやローンの新規契約時の審査では必ず確認され、事故情報があれば原則審査に通ることはありません。

また、契約中の利用者に対し、信用情報に問題がないかの調査(途上与信)があるため、問題が見つかれば強制解約される可能性があります。

つまり、ローンやキャッシングなどの新規の借り入れができなくなるということ。

前述したように、一括請求を受けるのは、すでに2~3ヶ月間滞納が続いている時ですので、信用情報機関に事故情報が登録されています。

この時点では、他者から新たに資金を借り入れることができないため、返済手段がほとんどなくなります。

ブラックリストに載ったときの影響は、以下のとおりです。

- クレジットカードが利用できない

- ローンやキャッシングなどの新規の借り入れができない

- 賃貸契約ができなくなる場合がある

- 携帯電話端末の分割購入ができなくなる場合がある

- ローンや奨学金などの保証人になれない

滞納により事故情報が登録された場合は、完済または契約終了から5年程度、ブラック状態が継続します。

ブラックリストの影響については、以下の記事で詳しく解説しています。

内容証明郵便による督促を放置するとどうなる?

内容証明郵便によって督促された(催告書が届いた)場合は、放置してはいけません。

そのまま放置していると、以下のようなリスクが発生します。

- 裁判所から訴状や支払督促が届く

- 強制執行により財産が差し押さえられる可能性も

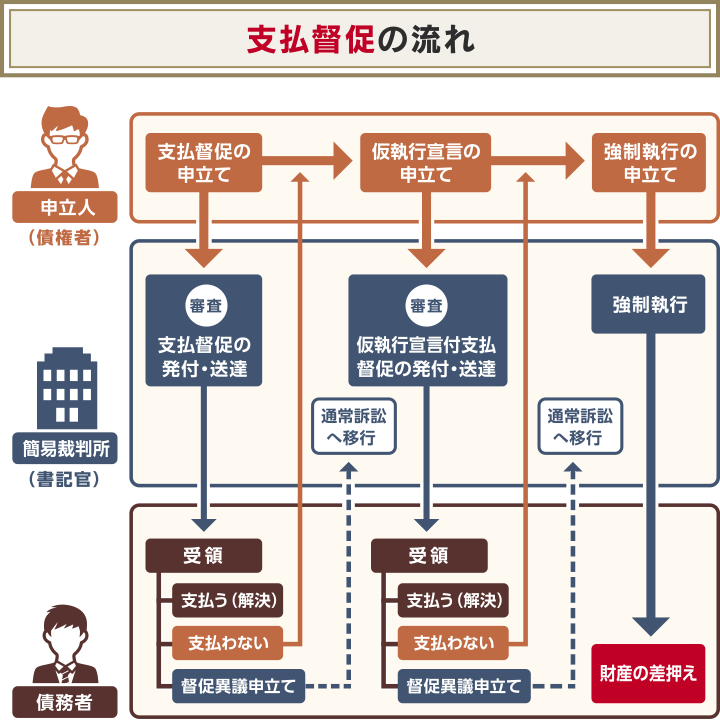

裁判所から訴状や支払督促が届く

催告書を放置していると、債権者の申立てにより、裁判所から「支払督促」が送られる可能性があります。

支払督促は、裁判所が債務者へ金銭の支払いを命じる書面です。

支払督促が届いた場合は、「異議申立書」を裁判所に提出し、裁判に応じなければなりません。

これに応じないと、「仮執行宣言付支払督促」が届きます。

さらにこれを放置してしまうと、次に解説する強制執行による「財産の差押え」に移行する可能性があるため、事態は深刻です。

(※参考:政府広報オンライン「督促手続きの流れ」)

支払督促については、以下の記事で詳しく解説しています。

強制執行により財産が差し押さえられる可能性も

支払督促に対して異議申し立てを行わず、放置してしまうと、最終的に強制執行による財産の差押えが行われる可能性があります。

差押えのおもな対象として、以下が挙げられます。

- 手取り給与の4分の1、手取りが44万円を超えるときは33万円を超過した分

- 一定以上の現金、預貯金、生命保険など

- 自動車、バイク、貴金属、骨とう品など

- 土地、建物などの不動産

上記の中でも「給与」は多くの場合、借り入れの契約時に債権者に勤務先を申告しているため、特に差し押さえられやすいといえます。

また、差押えの際に裁判所から勤務先に通知されるため、必然的に借金問題があることを勤務先にも知られることになります。

生活に必要な財産を失うだけでなく、仕事や人間関係にも影響を与える可能性がありますので、できるかぎり回避すべきでしょう。

差押えについては、以下の記事で詳しく解説しています。

内容証明郵便で督促されたときの対処法

ここからは、内容証明郵便で督促されたときの対処法を解説します。

一括返済できないときの手段も紹介していますので、参考にしてください。

- 詐欺でないか確認

- 一括返済

- 分割払いの交渉

- 債務整理で借金を減額または免除してもらう

詐欺でないか確認

身に覚えがない督促をされた場合は、すぐに入金したり相手先に連絡をするのは控え、まずは詐欺でないか確認するようにしましょう。

場合によっては、内容証明郵便を偽装している可能性もあります。

まずは以下のとおり、内容証明郵便の書式に則っているか確認してください。

- 差出人の箇所に押印があるか

- 差出人の会社名と所在地(個人であれば氏名と住所)が記載されているか

- 差出年月日が記載されているか

内容証明郵便の書式について詳しくは、日本郵便株式会社のHPで確認できます。

もし詐欺かどうかご自身で判断がつかない場合は、国民生活センターに相談してみましょう。無料で相談に応じてもらえます。

相談の際は参考のため、督促状(催告書)を手元に用意しておくとよいでしょう。

一括返済する

一括返済できる余力がある場合は、すみやかに入金するようにしましょう。そうすれば、裁判を起こされるリスクを回避できます。

一括返済する場合は、催告書に記載の返済期日までに、指定の方法で入金してください。

なお、返済額には遅延損害金も含まれます。

また、前述したとおり、一括請求を受けている段階では基本的に、ブラックリストの影響により他の貸金業者から借り入れることはできませんので、注意してください。

分割払いの交渉をする

一括返済を求められていた場合でも、債権者との交渉次第では、分割払いに応じてもらえるかもしれません。

債権者としても、債務者がこのまま返済不能で連絡がとれなくなると、資金を回収できず、不利益となります。そのため、交渉に応じてもらえる可能性はあります。

分割払いの交渉をする際は、返済の意思があることを示したうえで、現在返済が難しい状況を率直に伝えるようにしましょう。

債務整理で借金を減額または免除してもらう

分割払いにしても今後、完済できる見通しが立たない場合は、債務整理という手段を検討する必要があります。

債務整理とは、借金の減額や免除などについて、債権者の合意または裁判所の決定に基づいて借金問題を解決する方法です。

債務整理には大きく分けて、以下の3つの方法があります。

- 任意整理

- 個人再生

- 自己破産

任意整理は将来利息や遅延損害金をカットされる

任意整理とは、債権者と交渉することで、将来利息や遅延損害金(※)をカット(減免)し、毎月の返済額の減額や、返済スケジュールの調整を行う手続きです。債権者と和解契約を結んだ後は、3~5年での完済を目指します。

※金融機関によってはカットできないこともあります。

利息の返済がなくなることで、毎月の返済負担を減らすことができるでしょう。

また、任意整理は、整理の対象にする借金を選べます。そのため、たとえば連帯保証人付きの借金があれば、それを外すことで連帯保証人に請求がいかないようにすることもできます。

任意整理については、以下の記事で詳しく解説しています。

個人再生は借金を5分の1~10分の1程度に減額される

個人再生とは、裁判所に申立てを行うことで、借金を5分の1~10分の1程度に減額してもらう手続きです。減額された借金は、原則3〜5年での完済を目指します。

「収入が減って返済が難しくなり、借入先を増やしてしまっていた」といった場合であれば、個人再生が適するかもしれません。

個人再生では、「住宅資金特別条項(住宅ローン特則)」という制度を利用することで、住宅ローン返済中であっても家の処分を免れる可能性があります。

一方で、任意整理と異なり、整理する借金を選べません。連帯保証人がついている借金がある場合は、連帯保証人に請求がいくため、注意が必要です。

個人再生については、以下の記事で詳しく解説しています。

自己破産は原則すべての借金の返済が免除される

自己破産とは、裁判所に申立てを行うことで、一部を除いたすべての借金を免除(免責)してもらう手続きです。裁判所が申立人の収入や借金額、借金の理由などをもとに、免責を認めるか判断します。

ただし、自己破産は個人再生と同様、整理する借金を選べません。

また、借金を帳消しにできる一方で、家や車などの財産は原則として没収されます。そうなれば生活への影響も大きなものとなります。

そのため、自己破産は最終手段として考えるようにしましょう。

自己破産については、以下の記事で詳しく解説しています。

内容証明郵便で督促されたら弁護士法人・響にご相談を

ここまで、内容証明郵便で督促されたときの対処法について解説してきました。

しかし、いざ対処しようとしても、取るべき手段に迷ったり、債務整理を検討する場合は手続きに不安を感じる場面もあるかと思います。

そうした場合は、弁護士法人・響にご相談ください。

以下、弁護士法人・響にご相談いただいた場合のメリットを紹介します。

- 受任通知の送付で督促を止められる

- 債務整理の手続きを任せられる

- 家族に知られずに手続き進められる(任意整理の場合)

受任通知の送付で督促を止められる

ご相談の結果、債務整理の手続きをご依頼いただいた場合は、債権者からの督促を止めることができます。

弁護士は通常、債務整理の依頼を受けた際に、債権者に「受任通知」を行います。

具体的には、「私(弁護士)は△△△(依頼者)より依頼を受けて、これから債務整理の手続きを開始します」といった宣言をする書面を送付します。

受任通知が送られた後は原則として、債権者からの督促が止まります。

債務整理の手続きの期間中、債権者からの督促が止まれば、精神的な負担も減らせるでしょう。

受任通知については、以下の記事で詳しく解説しています。

債務整理の手続きを任せられる

債務整理のうち、裁判所を介する個人再生・自己破産の手続きを行う場合は、申立ての際に、大量の書類を用意しなければなりません。

書類の作成の際は、財産調査などの作業をしたうえで、裁判所が定める書式に則って正確に記述する必要があります。

弁護士法人・響では、このような手続きを代理できますので、書類作成の負担が軽減されます。

個人間の借金でも債務整理は可能

個人間の借金であっても、債務整理をすることは可能です。

たとえば任意整理の場合、弁護士が交渉を代理することで、最小限のリスクで和解を目指すことができます。

個人間の借金の債務整理については、以下の記事で詳しく解説しています。

家族に知られずに手続きを進められる(任意整理の場合)

弁護士は法律上守秘義務が定められているので、相談内容を外に漏らすことはありません。

また、債務整理のうち、任意整理の手続きをする場合は、同居しているご家族になるべく知られないように、配慮いたします。

たとえば

- 郵便物を事務所名ではなく専門家の個人名で送る

- 専門家からの電話は指定された番号だけにかける

など、工夫をしながら進めさせていただきます。

弁護士法人・響は、債務整理のご相談実績が43万件以上(2023年1月時点)あるため、安心してご相談ください。

ご相談は24時間365日、無料で受け付けています。

- 取り立てを一時的にストップ!

- 支払い総額を減額できる可能性あり!

- 給料や財産の差押えを防止!

- 問合せ・相談実績43万件以上!