【相談無料】24時間ご相談受付中

一人ひとりに合わせた相続のお手伝いができます

0120-889-041

相談するメリット

- 相談は何度でも無料

- 手続きまるっと依頼可能

- 分割払い可能

- 相談・お問い合わせ実績5,000件以上

運営:司法書士法人みつ葉グループ

弁護士法人・響

相続放棄をしても、遺族年金や未支給年金など、受取人固有の財産となるものは受け取りが可能です。

ただし受け取るには、

といった条件を満たしている必要があります。

この記事では、受給要件を詳しく解説します。

遺族年金の受給に関するお問い合わせ先

※通信料は発信者負担です

なお、年金の受給権は5年で時効になるため、それまでに手続きを済ませなくてはいけません。

相続放棄の手続きを司法書士や弁護士に依頼することで、年金受給の手続きなどと並行して効率的に進めることができます。

他に相続放棄をしても受け取って問題ない財産についてなど、確認しながらお手続きいただくことも可能です。

司法書士法人みつ葉グループは、24時間・365日無料相談を受け付けていますので、いつでもお気軽にご連絡ください。

一人ひとりに合わせた相続のお手伝いができます

目次 [非表示]

相続放棄をすると相続財産は受け取れなくなりますが、遺族年金や未支給年金は受け取ることができます。

同様に、先に遺族年金や未支給年金を受け取っていても、相続放棄手続きは可能です。

ただし、受け取りには期限(時効)があるため、それまでに手続きを行う必要があります。

以下の項で詳しく解説します。

国民年金または厚生年金の被保険者、もしくはかつて被保険者だった人が亡くなったときに、一定の要件を満たしていれば、その人に生計を維持されていた遺族が受け取ることのできる年金のこと。

遺族年金には、遺族基礎年金と遺族厚生年金の2種類があり、両方の条件を満たしていれば、一つの年金としてあわせて受け取ることができます。

そもそも年金は、基礎年金に厚生年金が上乗せされて支払われる制度であるためです。

年金受給者が亡くなった場合に発生する未払いの年金のこと。

年金は、基本的に偶数月の15日に前月と前々月分が支給されるため、年金受給者が亡くなると、死亡月までの年金が未支給となります。

たとえば、受給者が4月10日に亡くなった場合、受給の権利は4月分までありますが、実際に振り込まれるのは6月15日なので、死亡した本人は受け取ることができません。

未支給年金は、遺族が請求すると受け取ることができます。

相続放棄については、以下の記事で詳しく解説しています。

あわせて読みたい

相続放棄をすべき場合とは?手続きの流れと費用やその後の注意点まで徹底解説相続放棄をすると「そもそも相続人ではなかった」扱いになります。

よって、被相続人の名義の財産、権利、立場といった一切の相続財産を引き継ぐことができません。

相続財産の例

しかし、遺族年金や未支給年金の受給権は、相続財産には含まれません。

被相続人の権利ではなく、遺族の固有の権利であるためです。

したがって、相続放棄をしても受け取ることができます。

このことは、過去の判例でも示されています。

過去の審判・判決

遺族年金と相続放棄

厚生年金保険法58条は、被保険者の死亡による遺族年金はその者の遺族に支給することとし、同法59条で妻と18歳未満の子が第一順位の受給権者としているが、同法66条で妻が受給権を有する期間、子に対する遺族年金の支給を停止すると定めている。そして妻と子が別居し生計を異にした場合でも分割支給の方法はなく、その配分の参考となる規定はない。同法は、相続法とは別個の立場から受給権者と支給方法を定めたものとみられ、支給を受けた遺族年金は、固有の権利にもとづくもので、被相続人の遺産と解することはできない(大阪家裁・昭和59年4月11日審判)。

未支給年金と相続放棄

国民年金法19条1項は、「年金給付の受給権者が死亡した場合において、その死亡した者に支給すべき年金給付でまだその者に支給しなかったものがあるときは、その者の配偶者、子、父母、孫、祖父母又は兄弟姉妹であって、その者の死亡の当時その者と生計を同じくしていたものは、自己の名で、その未支給の年金の支給を請求することができる。」と定め、同条5項は、「未支給の年金を受けるべき者の順位は、第一項に規定する順序による。」と定めている。右の規定は、相続とは別の立場から一定の遺族に対して未支給の年金給付の支給を認めたものであり、死亡した受給権者が有していた右年金給付に係る請求権が同条の規定を離れて別途相続の対象となるものでないことは明らかである。(最高裁・平成7年11月7日判決)。

遺族年金、未支給年金を受け取るには、5年以内に手続きをする必要があります。

年金を受ける権利(基本権)は、権利が発生してから5年を経過すると、時効によって消滅するからです(国民年金法102条1項、厚生年金保険法92条1項)。

なお、時効期間5年の起算日(数え始めの日)は、以下のように異なります。

時効の起算日

参考:年金の時効_日本年金機構

ただし未支給年金については、手続きが遅れると年金を多く受け取りすぎたとして返納を求められます。

相続放棄をすれば返納の必要はありませんが、返納通知が届いて手続きの手間が増えるため、早めに書類を提出することをおすすめします(※)。

※ 年金の返還を求められた場合「相続放棄申述受理通知書」のコピーを送付することで対応可能です

参考:年金受給権者死亡後に支給された年金の返納通知の改善(概要)

遺族年金と未支給年金について、受給手続きは以下のとおりです。

遺族基礎年金を受給を希望する際の必要書類とその提出先は以下のとおりです(年金請求書にマイナンバーを記入した場合)。

必要書類

※ ほか、状況によって追加書類が必要です

提出先

※第3号被保険者とは、会社員や公務員など国民年金の第2号被保険者(夫など)に扶養される配偶者(20歳以上60歳未満)

遺族厚生年金受給のための必要書類とその提出先は以下のとおりです(年金請求書にマイナンバーを記入した場合)。

必要書類

※ほか、状況によって追加書類が必要です

提出先

未支給年金受給のための必要書類とその提出先は以下のとおりです(未支給年金・未支払給付金請求書にマイナンバーを記入した場合)。

必要書類

※ 被相続人と請求者が別世帯の場合

提出先

遺族年金や未支給年金を受け取るためには、被相続人が一定の条件を満たしている必要があり、支給対象者も定められています。

以下から詳しく解説していきます。

遺族年金の受給に関するお問い合わせ先

※通信料は発信者負担です

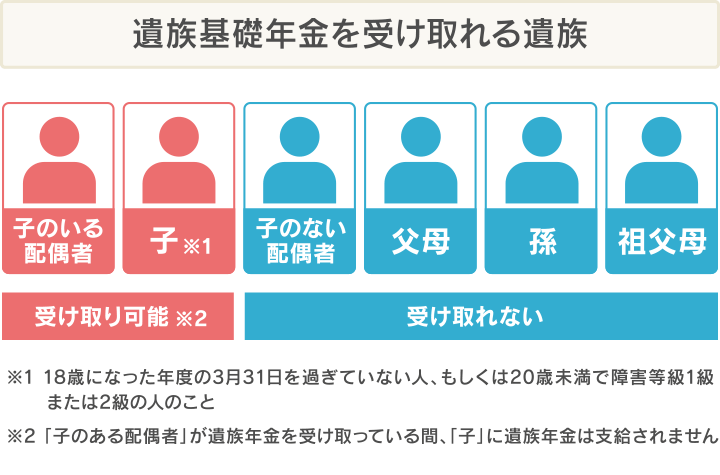

遺族基礎年金は、原則、国民年金の保険料を一定期間以上支払っていた人の死亡時に、高校生以下の子どものいる配偶者か、子ども自身が受け取れる年金です。

子どものいない配偶者は受け取れません。

また、子どもがいる場合も全員が18歳の年度末を過ぎる(高校を卒業する)と受け取れなくなります。

出典:日本年金機構「遺族年金ガイド」より作成

以下で具体的に解説します。

遺族基礎年金は、以下の項目のいずれかを満たしている人が死亡したとき、遺族に支給されます(受け取れる人については後述)。

(※1)死亡日の前日において、保険料納付済期間(保険料免除期間を含む)が国民年金加入期間(20〜60歳までの40年間)の3分の2以上あることが必要。ただし、死亡日が令和8年3月末日までのときは、死亡した人が65歳未満であれば、死亡日の前日において、死亡日が含まれる月の前々月までの直近1年間に保険料の未納がなければよい。

(※2)保険料納付済期間、保険料免除期間および合算対象期間(期間の計算には入れるが、年金額には反映されない期間)を合算した期間が25年以上必要。

遺族基礎年金は、被相続人に生計を維持されていた以下の遺族が受け取ることができます。

「子」とは、18歳になった年度の3月31日を過ぎていない人、もしくは20歳未満で障害等級1級または2級の人です。

いずれも、婚姻していない場合に限ります。

死亡した当時、胎児であった子も出生以降に支給対象となります。

子のある配偶者が遺族基礎年金を受け取っている、あるいは子と生計が同じ父または母がいる間は、子には遺族基礎年金は支給されません。

「生計を維持されている」とは

原則として、死亡時点で以下の2点を満たしている場合をいいます。

遺族基礎年金の受給額は、子の人数によって異なります。

| 配偶者が67歳以下の場合 (昭和31年4月2日以後の生まれ) |

基本額79万5,000円+子の加算額(※) |

|---|---|

| 配偶者が68歳以上の場合 (昭和31年4月1日以前の生まれ) |

基本額79万2,600円+子の加算額(※) |

※ 1人目・2人目は各22万8,700円、3人目以降は各7万6,200円

3人の子がある、67歳以下の配偶者への支給額

79万5,000円+22万8,700円×2+7万6,200円=132万8,600円

4人の子が受け取る場合の1人の支給額

以下の金額を子の人数で割った額が、子1人あたりの支給額となります。

79万5,000円+2人目以降の加算額

(79万5,000円+22万8,700円×2+7万6,200円×2)÷4人=35万1,200円

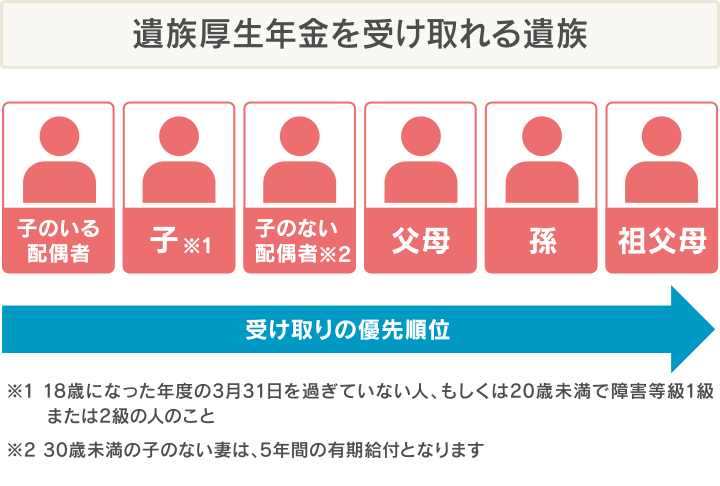

遺族厚生年金は、原則、厚生年金の保険料を一定期間以上支払っていた人の死亡時に、生計を維持されていた遺族が受け取れる年金です。

前述のとおり、遺族基礎年金とあわせて受け取ることも可能です。

出典:日本年金機構「遺族年金ガイド」より作成

詳しく解説します。

遺族厚生年金は、以下の項目のいずれかを満たしている人が死亡したとき、遺族に支給されます(受け取れる人については後述)。

(※1)死亡日の前日において、保険料納付済期間(保険料免除期間を含む)が国民年金加入期間(20〜60歳までの40年間)の3分の2以上あることが必要。ただし、死亡日が令和8年3月末日までのときは、死亡した人が65歳未満であれば、死亡日の前日において、死亡日が含まれる月の前々月までの直近1年間に保険料の未納がなければよい。

(※2)保険料納付済期間、保険料免除期間および合算対象期間(期間の計算には入れるが、年金額には反映されない期間)を合算した期間が25年以上必要。

死亡した人に生計を維持されていた以下の遺族のうち、最も優先順位が上の遺族となります。

優先順位は数字で表記しているとおりです。

(※1)子のある妻または子のある55歳以上の夫が遺族厚生年金を受け取っている間は、子には遺族厚生年金は支給されない。

(※2)子のない30歳未満の妻は、5年間のみ受給できる。また、子のない夫は55歳以上に限り受給できるが、受給開始は60歳からとなる(ただし、遺族基礎年金をあわせて受給できる場合に限り、55〜60歳も遺族厚生年金を受給可能)。

(※3)父母または祖父母は、55歳以上に限り受給できるが、受給開始は60歳となる。

遺族厚生年金の年金額は、亡くなった被保険者の老齢厚生年金の報酬比例部分の4分の3の額です。

前述の「遺族厚生年金の受給条件」で示した1.2.5.の場合、厚生年金の被保険者期間が300月(25年)未満であっても、300月と見なして報酬比例部分を計算します。

報酬比例部分とは

厚生年金の年金額のうち、厚生年金保険加入期間中の報酬及び加入期間に基づいて計算される部分。

65歳から支給される老齢厚生年金に相当します。

一方、厚生年金には、加入期間(480月など上限あり)をもとに計算する「定額部分」もあります。

これは65歳から支給される老齢基礎年金に相当します。

なお、条件を満たした場合「中高齢寡婦加算」「経過的寡婦加算」と呼ばれる加算がなされます。

また、遺族厚生年金の受給者が65歳となり、自身の老齢厚生年金を受給できる場合は以下の2つを比較した高い方の額が支給されます。

未支給年金を受け取ることができるのは、年金受給者が死亡したときです。

その人と生計を同じくしていた遺族のうち、最も優先順位が高い人が支給対象者となります。

優先順位は以下のとおりです。

未支給年金の支給額は、亡くなった被保険者が生前に受け取っていた年金額1ヶ月ないし2ヶ月分となります。

なお、未支給年金を含むその年の一時所得の合計額が50万円を超える場合、確定申告が必要となります。

不明点があれば、最寄りの年金事務所または街角の年金相談センターに相談しましょう。

遺族年金以外にも、相続放棄後も受給できるお金や、受け継ぐことができる財産があります。

ここでは、以下のものについて、詳しく解説します。

死亡一時金は相続財産ではなく、受取人固有の財産となるため、相続放棄をしても受け取ることができます。

死亡一時金とは、

支給されるお金です。

死亡一時金を受け取ることができる遺族は、以下の中で優先順位の高い人です。

支給される金額は、保険料を納めた月数に応じて12万〜32万円となります。

請求の際は、以下の書類をそろえて、住所地の市区町村役場もしくは最寄りの年金事務所か年金相談センターに提出してください。

※ 国民年金死亡一時金請求書にマイナンバーを記載した場合は不要

参考:死亡一時金|日本年金機構、 死亡一時金を受けるとき|日本年金機構

死亡保険金も相続財産ではなく、受取人固有の財産となります。相続放棄をしても受け取り可能です。

ただし、受け取ることができるのは以下のようなケースに限られます。

一方、死亡保険金ではないですが、生命保険の解約返戻金や医療保険の入院給付金は、一般的に受取人は被契約者=被相続人となっています。

この場合、被契約者が亡くなれば、受け取った資金は相続財産となり、相続放棄をすれば受け取ることはできません。

相続放棄をして死亡保険金を受け取ると、相続税が増えてしまう可能性があるので注意が必要です。

死亡保険金は、「みなし相続財産」として相続税の課税対象となります(※)。

死亡保険金には「500万円×法定相続人の数」という非課税枠がありますが、相続放棄をした本人が死亡保険金を受け取る際には、この枠が使えなくなってしまうのです。

※ 死亡保険の契約者(保険金の支払いを行う人)が被相続人本人ではなかった場合、所得税や贈与税の課税対象になることもあります。ただし、税率の違いなどを鑑みて、契約者・被保険者ともに被相続人となっているケースが多いため、ここでは相続税について解説しています。

被相続人が亡くなったことをきっかけとして受け取る財産。

死亡後に相続人が受け取る、生命保険や死亡退職金などは税法上のみなし相続財産となります。

相続放棄時の死亡保険金(生命保険金)受け取りについて、詳しくは以下の記事で解説しています。

死亡退職金とは、被相続人が勤務していた会社から受け取るはずだった退職金等のことです。

もともと受取人だった人が亡くなったため、死亡退職金として遺族が受け取ることになります。

相続放棄をしても死亡退職金を受け取れるかどうかは、受取人が決められているかどうかによります。

被相続人が在職中で、受取人が遺族と決められている場合

受取人固有の財産となるため、相続放棄をしても受け取ることができます。

被相続人が在職中で、受取人が決められていない場合

この場合、相続財産として扱われるため、相続放棄をすると受け取ることはできません。受取人は、法定相続人全員で行う遺産分割協議によって決められます。

被相続人が退職済みで、退職金を受け取る前に死亡した場合

この場合は、正確には「未払い退職金の請求権」といい、相続財産として扱われます。よって、相続放棄をすると受け取ることはできません。

なお、死亡退職金は「みなし相続財産」として相続税の課税対象となります。

前述した死亡保険金と同様、相続放棄をして死亡退職金を受け取ると、相続税が増えてしまう可能性があるので注意が必要です。

参考:No.4117 相続税の課税対象になる死亡退職金|国税庁

労災保険の給付金である「遺族補償給付」や「葬祭料」は、受取人固有の財産となるため、相続放棄をしても受け取ることができます。

そもそも、これらの給付金は以下のようなものです。

労災保険の給付の場合、給付額にかぎらず、相続税は一切課税されません。

ただし例外として、受給権者が亡くなって別の遺族が請求を開始した場合、「一時所得」として扱われ、確定申告が必要になります。

例)

父が通勤中に事故で亡くなり、その配偶者(母)もその後に亡くなったため、子は配偶者の未受給分を請求した。

そもそも香典とは、葬儀の際に、被相続人の供養や、遺族への慰めのために持ち寄る金品のこと。

実際の使いみちとしては、葬儀費用に充てることをおもな目的とすると、遺族(喪主)への贈与という性質があると考えられ、相続財産とは見なされません。

よって、相続放棄をしても受け取ることが可能です。

また、「社会通念上相当と判断される」金額であれば、香典に所得税も贈与税も発生しません。

具体的には、親族であれば上限10万円、会社の上司や同僚であれば上限2万円、友人・知人ならば上限1万円程度でしょうか。

相続放棄をしたうえで(もしくは相続放棄をするつもりのときに)香典を葬儀費用に充てる場合、以下が注意点となります。

墓、仏壇は相続財産ではないため、相続放棄をしても引き継ぐことができます。他に、位牌(いはい)や家系図も引き継ぐことが可能です。

民法897条では墓や仏壇は祭祀(さいし)財産と呼ばれ、他の財産とは区別されています。

祭祀財産の扱いは、要約すると以下のようになります。

したがって、祭祀財産は法定相続分に応じて相続されることはなく、遺産分割や相続放棄の対象にもならないのです。

ご家族が亡くなると、すべきことはいくつもあります。

被相続人の資産を調べて、相続放棄をするなら3ヶ月の期限内に手続きをする必要があります。そのために必要な書類もそろえないといけません。

年金などの手続きなどと並行して早く終わらせたい場合、相続放棄の手続きを司法書士などの法律の専門家に依頼してはいかがでしょうか。

司法書士法人みつ葉グループは、相続に関して5,000件以上の問い合わせ・相談実積がある、司法書士事務所です。

当グループのご相談には、以下のようなメリットがあります。

以下で詳しく解説します。

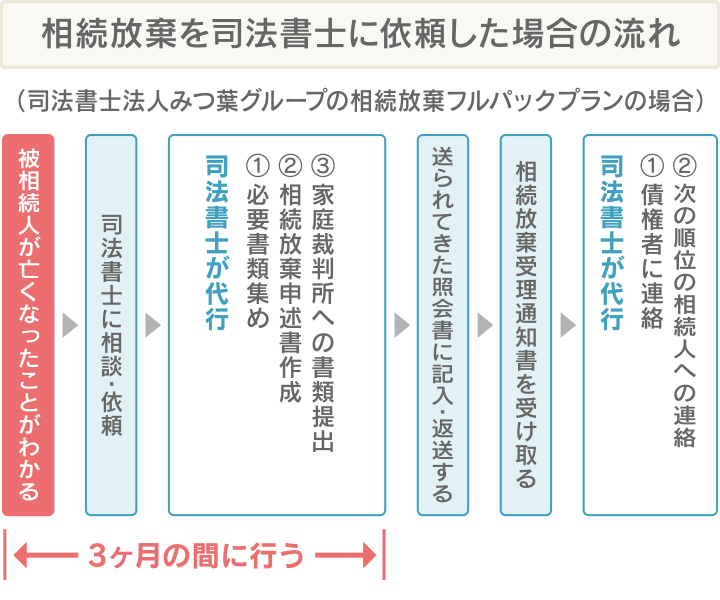

相続放棄の手続きは3ヶ月という期間内にスムーズに行わなくてはいけません。

司法書士法人みつ葉グループへのご相談後、相続放棄をご依頼いただいた場合の流れは以下のとおりです。

このように、司法書士法人みつ葉グループが、ほぼすべての手続きを代行いたします。

お支払いいただく費用は、1.5万円~5万円(税抜 ※)です。

※ 書類取得時などにかかる実費は別。3ヶ月の期間を過ぎている場合は2万円(税抜)追加となります

司法書士法人みつ葉グループでは、土日祝日の相談にも対応しています(要予約)。

ご相談を希望されている方のお仕事や生活に合わせて、都合の良い日時にご相談いただけます。

また、相続放棄手続きが済んだとしても、受け取っていいかわからないお金や財産が出てくることもあるかもしれません。

当事務所に手続きをご依頼いただければ、アフターケアとして、手続き後でも無料相談が可能です。

相談は24時間・365日受け付けております。お気軽にご利用ください。

一人ひとりに合わせた相続のお手伝いができます

相続の無料相談窓口

相続の無料相談窓口