【相談無料】24時間ご相談受付中

一人ひとりに合わせた相続のお手伝いができます

0120-889-041

相談するメリット

- 相談は何度でも無料

- 手続きまるっと依頼可能

- 分割払い可能

- 相談・お問い合わせ実績5,000件以上

運営:司法書士法人みつ葉グループ

弁護士法人・響

相続放棄とは、すべての相続の権利を放棄すること、およびそのための手続きです。

メリットは借金の返済や相続税の支払い義務がなくなること。

デメリットは、プラスの価値がある財産を引き継げなくなるほか、相続人としての権利を失うことです。

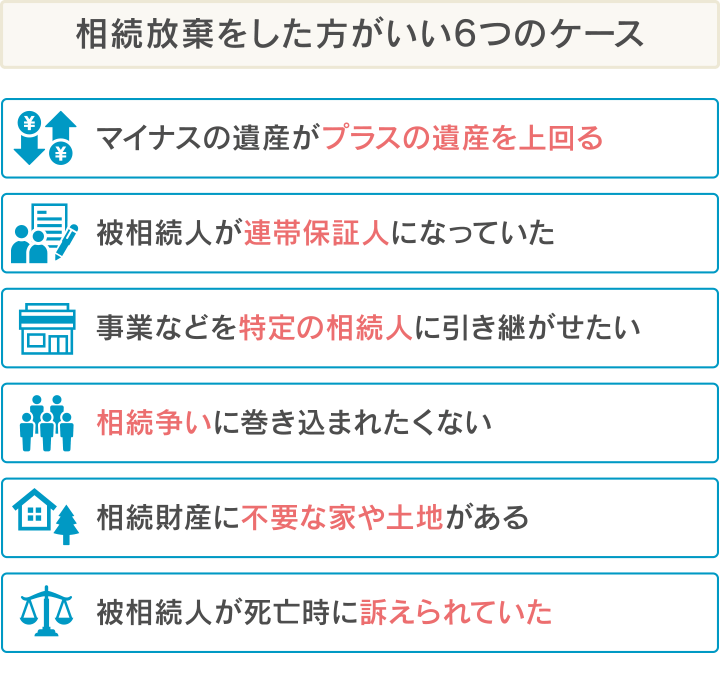

被相続人(亡くなった方)が遺した財産や状況を整理し、以下に当てはまるようであれば、相続放棄は有効な手段といえます。

相続放棄した方がいいケース

相続放棄は、財産の内容を調査したうえで、相続開始を知ってから3ヶ月という期限を守り、必要書類をそろえて家庭裁判所に申述する必要があります。

多忙な場合、専門家である司法書士や弁護士に依頼する方が、スムーズに手続きが進むでしょう。

依頼を検討したら、実績豊富な司法書士法人みつ葉グループの無料相談を一度ご利用ください。24時間・365日受付中です。

一人ひとりに合わせた相続のお手伝いができます

目次 [非表示]

相続放棄とは、家庭裁判所に申述して、相続人の立場を放棄する法的手続きのことです(民法939条)。

手続きのメリットとデメリットを簡単にまとめると、以下のようになります。

相続放棄のメリット・デメリット

相続放棄をするとどうなるのか、そして手続きのメリットとデメリットについて、以下で詳しく解説します。

相続では、亡くなった人(被相続人)の権利や義務のすべてが相続人に受け継がれます。

権利や義務の中には、預貯金や家の所有権といったプラスの価値がある財産もありますが、借金や税金、家賃の支払い義務といったマイナスの財産も含まれます。

相続放棄をすれば、はじめから相続人ではなかったことになるため、被相続人名義のプラスの財産、マイナスの財産すべてを引き継がなくてよくなります。

家庭裁判所から送られてくる「相続放棄申述受理通知書」を送付すれば、被相続人の債権者(お金を貸していた人・会社)からの督促・取り立ても止まります(詳しくは後述)。

遺産分割協議による遺産放棄との違い

相続人が遺産を相続しない方法には「遺産分割協議における相続分の放棄」もあります。

遺産分割協議とは、遺産の分け方について相続人全員で決める話し合いのことです。

遺産分割協議で、その人が「遺産を相続しない」ことに他の相続人全員が合意し、遺産分割協議書に実印を押せば、遺産を受け継がないことが認められます。

しかしこの場合、相続人の立場自体はなくならないため、被相続人名義の借金などを支払うように求められることもあります。

遺産分割協議書は相続人どうしの合意を示すものではありますが、被相続人の債権者からの請求を止める効力はありません。

家庭裁判所に申し立てる相続放棄は、法的な効力がより強く、借金などをより確実に手放せる手続きだといえるでしょう。

相続放棄後のポイントは以下のとおりです。

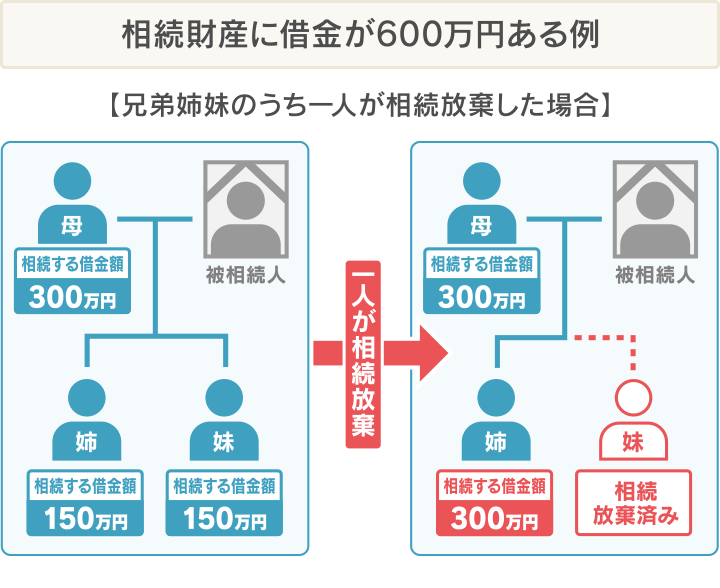

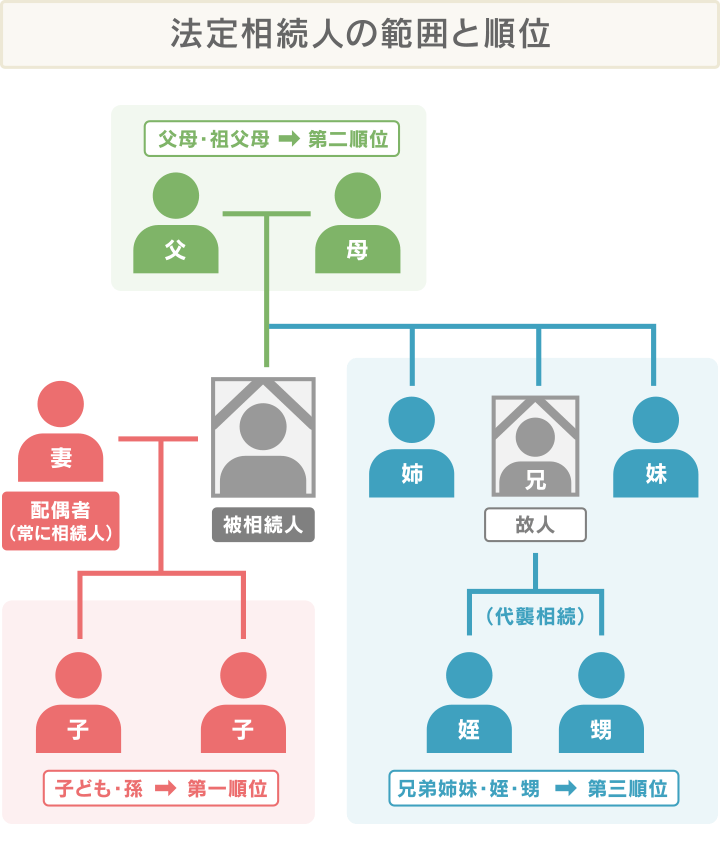

複数の相続人(共同相続人)がいる場合、相続放棄をすると、放棄した分の遺産(法定相続分)は他の相続人に移ります。

たとえば以下の図のとおり「相続財産に借金が600万円ある場合」を考えてみましょう。

相続が発生した時点で相続人は母(被相続人の妻・配偶者)と子である姉妹2人(第1順位)となり、この3人がそれぞれ共同相続人となります。

このうち、子である妹が相続を放棄すると、同順位の他の相続人がいれば、放棄した相続分が移ります。

この図では同順位の姉に妹の相続分150万円が移り、姉は借金300万円を相続することになります。

もし、同順位に他の相続人がいない場合、次順位(第2順位以降)に相続分が移ります。

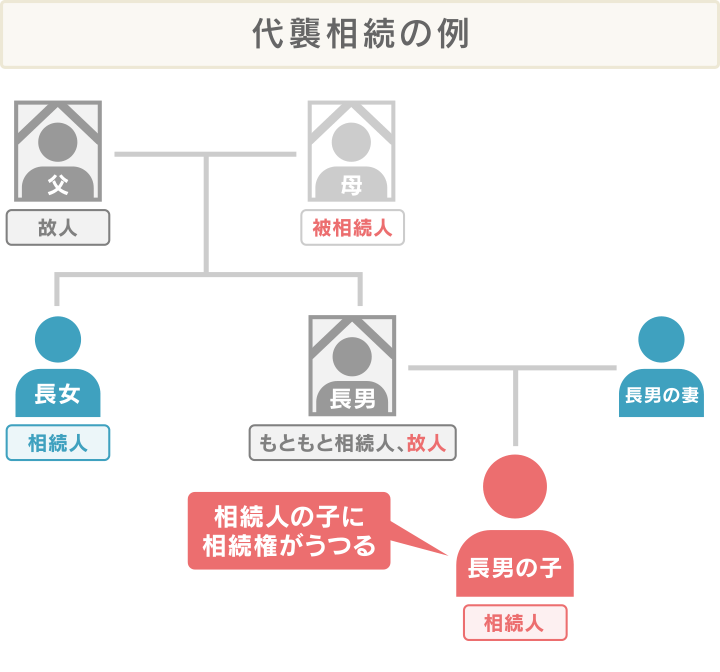

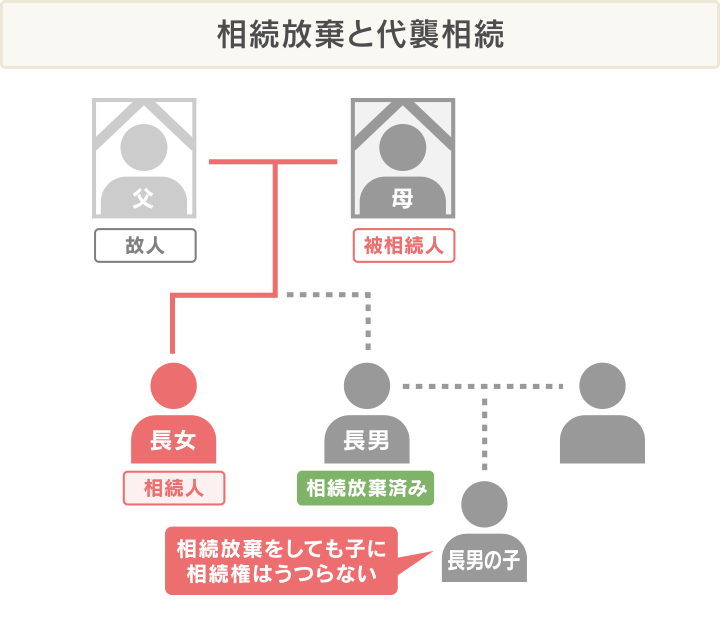

相続放棄をしたことによる「代襲相続」は発生しません。

相続放棄は「初めから相続人ではなかった」という扱いになるからです。

代襲相続とは、相続人となる人がすでに死亡しているなどの理由で、その相続人の子が代わりに相続人となることをいいます。

下の図のように、「母」が亡くなった場合を考えます。

この場合、相続人は子ども2人(第1順位)ですが、このうち長男がすでに故人の場合、その子(被相続人の孫)が長男の代わりに相続人となります。

しかし、下図のように長男が相続放棄をしたケースでは、そもそも相続人ではなかったとされるため、その子が相続人になることはありません。

相続放棄のおもなメリットは以下のとおりです。

相続放棄の最も大きなメリットといえば、やはりマイナスの財産(負債)を抱える必要がないということです。

マイナスの財産(負債)には、以下のようなものが含まれます。

マイナスの財産(負債)の例

※ 連帯保証人として負っている支払い義務

もちろん、一切の相続を放棄するため、遺産分割の手続きやそれにともなうトラブルにも巻き込まれずに済むでしょう。

また、相続税の支払いも不要です。

「相続税の基礎控除額は変わらない」と「相続放棄をしても死亡保険金を受け取ることは可能」の2点については、以下に詳しく説明します。

相続税は、遺産総額から、基礎控除額を差し引いた金額にかかる税金です。

遺産総額は、被相続人のプラスの財産とマイナスの財産を差し引いた額となります。

基礎控除額は、以下の計算式で割り出せます。

相続税の基礎控除額の計算式

基礎控除額=3,000万円+(600万円×法定相続人の数)

基礎控除の例

法定相続人が3人の場合、基礎控除は以下のとおり。

3,000万円+(600万円×3人)=4,800万円

したがって、法定相続人が3人の場合、遺産総額が4,800万円以下であれば、相続税はかかりません。

4,800万円を超える場合、超えた分が課税対象となります。

この際、相続人のうち誰かが相続放棄しても、上記の計算式の相続人の人数は減りません。したがって、相続放棄をした人がいても、基礎控除額は変わりません。

基礎控除額に関しては「相続放棄はなかった」ものとして、相続放棄した人も相続人として数えられます。

ただし相続税が発生する場合、以下のように、他の相続人が払う税額が増える可能性があります。

相続税額の例

法定相続人が3人で、相続財産が6,000万円の場合、課税対象額は1,200万円。

相続税率が15%で誰も相続放棄していなければ、

1,200万円×15%÷3人=60万円

で、一人60万円の相続税を支払うことになります。

しかし一人相続放棄をしていた場合は、

1,200万円×15%÷2人=90万円

と、一人90万円の相続税を支払うことになり、相続放棄をした人がいない場合よりも負担が増えるのです。

相続放棄をした人の相続分は、他の相続人に移るためです(詳しくは前述)。

保険の契約者(保険料を支払う義務のある人)と被保険者(保険の対象となる人)が同一の場合、受け取る死亡保険金は死亡した人の財産ではなく、保険金の受取人の財産となります。

たとえば、夫が契約者であり、被保険者である死亡保険の保険金受取人が妻の場合、妻は相続放棄をしても受け取ることができます。

保険金は妻の財産となるためです。

なお、相続人が死亡保険金を受け取る際、相続税の課税対象とはなりません。

しかし、このケースの死亡保険金は、税制上「みなし相続財産」とされ、相続税の課税対象となります(詳しくは後述)。

相続放棄のデメリットとしては以下のようなものがあります。

相続放棄をすると、たとえ借金を上回る遺産が発生していた場合も受け取ることもできません。

また前述の通り、相続放棄すると他の人が相続することになるため、後の順位の相続人には迷惑がかかってしまいます。

「死亡保険金や死亡退職金の非課税枠が使えない」という点について、以下に詳しく説明します。

前述のとおり、

は、相続放棄した人も受け取ることができます。

ただし、ともに相続税の対象となり、さらに非課税の適用がありません。

そもそも、死亡保険金や死亡退職金には以下の非課税限度額があります。

死亡保険金および死亡退職金の非課税限度額の計算式

非課税限度額=500万円×法定相続人の数

被相続人の死亡保険金を配偶者と、その長男、次男がそれぞれ受け取ったとします。

相続人は3人ですから、非課税限度額は1,500万円。

対して、相続人3人が受け取った保険金の総額が1,500万円以内なら、相続税は発生しません。

しかし、長男が相続放棄した場合、非課税限度額は変わらない(※)ものの、長男の受け取った保険金には、非課税の制度自体が適用されません。

したがって、長男は相続税の負担が増えてしまう可能性があります。

※ 死亡保険金および死亡退職金の非課税限度額を求める際、相続放棄をした相続人も数に加えるため

相続放棄のデメリットについては、以下の記事で詳しく解説しています。

あわせて読みたい

相続放棄のメリット・デメリットは?資産がある場合は限定承認という選択肢もメリットやデメリットをふまえ、相続放棄をした方がいいのは以下の画像のケースです。

被相続人のプラスの財産(預貯金、有価証券、不動産など)よりマイナスの財産(借金、未払金など)の方が多いなら、相続放棄をした方がいいでしょう。

相続により多額の借金を引き継ぐことで、相続人が債務整理をしなくてはならない可能性もあります。

また、プラスとマイナスの財産の比較は、しっかりと相続財産の調査をしたうえで判断することをおすすめします(詳しくは後述)。

負債が多く相続放棄をしたくても、簡単には決められない場合もあります。

相続放棄によって「住んでいた家を失ってしまう」「家業の道具や設備を失うと仕事が続けられない」といったケースです。

この場合、単純承認にあたる行為をしていなければ、「限定承認」によって引き継ぐ負債を軽減することができます。

たとえば相続財産が

の場合で、限定承認、単純承認、相続放棄の違いを比較したのが、以下の表です。

| 相続するもの | 相続しないもの | |

|---|---|---|

| 限定承認 | ・700万円の家 ・700万円分の借金(プラスの財産分) |

500万円分の借金(プラスの財産を超える分) |

| 単純承認 | ・700万円の家 ・1,200万円の借金 |

なし |

| 相続放棄 | なし | ・700万円の家 ・1,200万円の借金 |

ただし、限定承認をするのであれば、相続人が複数人いる場合、相続人全員が限定承認することに合意しなくてはいけません。

また、家庭裁判所への手続きやその後の財務処理なども必要となります。

相続放棄と同様、原則3ヶ月という手続きの期限もあり、ハードルが高いため、司法書士や弁護士に相談するといいでしょう。

被相続人が連帯保証人になっていた場合、相続放棄をした方がいいかもしれません。

そのまま相続をすると、連帯保証人の立場も相続することになります。

連帯保証人とは、主債務者(お金を借りた本人)が返済をしない場合、債務者に代わって返済する義務を負う人のことです。

相続人が複数いれば、連帯保証人として負う支払い義務(保証債務)の負担も、原則、法定相続分と同じように分けられます。

相続人が被相続人の妻と長男、次男だとすれは、

が負担分です。

保証債務額を計算し、返済が苦しい額であれば、相続放棄は有効な手となるでしょう。

「相続財産を複数いる相続人の誰かに集中させたい」

という場合、相続放棄が有効となることがあります。

たとえば、相続人の一人が家業を継ぐ場合です。

家業を引き継がない他の相続人が相続放棄をすることで、農地や工場、倉庫、設備機械といった財産が、家業を引き継ぐ相続人だけに集中することになります。

なお、遺産分割協議によってこのような遺産分割を行うこともできますが、事業に由来する借金がある場合には注意が必要です。

被相続人に事業のための借金が多くある場合、相続放棄をしないと、事業を引き継がない相続人にも借金の返済が求められることがあるのです。

「相続争いに巻き込まれたくない」

あるいは

「他の相続人と関わりたくない」

という場合にも、相続放棄は有効です。

相続人が複数いる場合、相続人どうしの関係が良好とは限りません。

また、相続が発生したことをきっかけに折り合いが悪くなることも、決してめずらしいことではないでしょう。

被相続人の財産は、一時的には相続人全員の共有となります(民法898条)。

それをどう分けるかの話し合いが、遺産分割協議です。

遺産分割協議は相続人全員の参加が必須となり、かつ遺産分割協議書に実印を押さなくてはなりません。

ここで話し合いがまとまらず、遺産調停の裁判にまで発展すれば、否応なしに相続争いに巻き込まれてしまいます。

しかし、相続放棄をすると遺産分割協議への参加も、遺産分割協議書への押印も不要となります。

「初めから相続人ではなかった」という扱いになるためです。

なお、相続放棄を家庭裁判所に申述するにあたっては、相続放棄の理由が他の相続人と不仲、関わりたくないというものでも構わないとされています。

相続財産に不要な家や土地などの不動産があり、それ以外に相続したい財産がない場合、相続放棄をするのも一つの方法です。

不動産は、相続することで管理義務が生じ、そのためのコストも発生します。

土地や家が遠方にあれば、移動だけでも大変。名義が変わったことで、固定資産税の負担も新たに発生します。

また、不動産を相続した場合、相続登記もしなくてはいけません。

相続登記の申請はこれまで任意とされてきましたが、法改正により2024年4月1日から義務化がスタートします。

これにより、不動産の相続を知ったときから3年以内に正当な理由なく登記をしなかった場合、10万円以下の過料が科せられます。

相続登記については以下の記事で詳しく解説しています。

あわせて読みたい

相続登記とは?手続きの手順と義務化の理由・申請で失敗しないポイントを解説被相続人名義の不動産について、たとえ相続放棄をしても管理義務が残る(戻ってくる)ケースがあります。

2023年4月1日以降、法改正により、相続放棄をしても「現に占有している者は、不動産の保存義務(管理義務と内容は同じ)が生じる」と定められました。

不動産について「現に占有している者」とは以下に該当するような人です。

したがって、被相続人とは同居せず、被相続人が住む家の管理もしていなかった相続人の場合、相続放棄をすれば不動産の保存義務の責任を負うことはありません。

一方、上記条件に該当する相続人は、原則、相続放棄をしても保存義務を負うことになります。

この場合、他の相続人に不動産を引き継いでもらうか、家庭裁判所に「相続財産清算人」選任の申立を行うことで、保存義務の責任を免れることができます。

相続財産清算人とは、相続財産の清算を行い、土地を国家に帰属させる人をいいます。

多くの場合、弁護士や司法書士が選任されます。

ただし、選任には、ケースによっては100万円近い費用(予納金など)が発生します。

被相続人となる人が訴えを起こされたまま裁判中に亡くなった場合(つまり被告として亡くなった場合)、相続人は被告の地位を引き継ぐことになります。

このようなケースでは、相続人は相続放棄をした方がいいでしょう。

現行の裁判への対応が必要になるケースもあるため、不安があれば弁護士に依頼すると確実です。

相続人全員が相続放棄をすれば、訴える相手がいなくなるため、裁判そのものが終了する可能性が高いといえます。

相続放棄手続きは原則誰でも、どの立場でも行うことができます。

しかし「単純承認をした」と見なされると、相続放棄を行うことはできなくなります。

単純承認と見なされず、相続放棄を行うには、以下の条件を満たしていないといけません。

単純承認をすると相続放棄ができなくなる理由

単純承認とは、一切の相続財産を相続することです。

プラスの財産だけでなく、借金などのマイナスの財産も相続することになります。

民法920条では「単純承認とは、被相続人の権利義務を無限に継承することになる承認」と定めています。

これは、単純承認をすれば、相続放棄ができなくなることを意味します。

注意したいのは、相続人の意思にかかわらず「単純承認をした」と見なされる行為があることです。

これを「法定単純承認」といい、民法921条にも単純承認と見なされる行為(単純承認事由)が規定されています。

これに該当するのが、以下の3つのケースなのです。

※ 相続財産のうち、プラスの価値がある財産の分を限度として、借金などのマイナスの財産も相続する相続方法。詳しくは前述

以下、具体的に説明します。

相続放棄ができないケースについては、以下の記事で詳しく解説しています。

「相続財産の処分行為」や「相続財産の隠匿行為」と捉えられる行為をした場合、単純承認が成立し、相続放棄ができなくなります。

相続財産の処分行為とは、相続財産の価値を変えてしまう行為を指します。

相続財産の隠匿行為は、文字どおり財産を隠す行為です。

具体的には、相続人の以下のような行為が当てはまります。

これらの行為は、相続人が相続放棄や限定承認の手続き前でも、手続き完了後でも単純承認と見なされます。

処分行為・隠匿行為に当てはまらない例

相続財産から被相続人の葬儀費用や病気やケガの治療費の未払分を支払う行為は、過去の判例から、単純承認とする事由には該当しない可能性が高いといえます。

また、相続人が自分の固有財産を被相続人の借金返済に充てる行為も、同様に該当しないと考えていいでしょう。

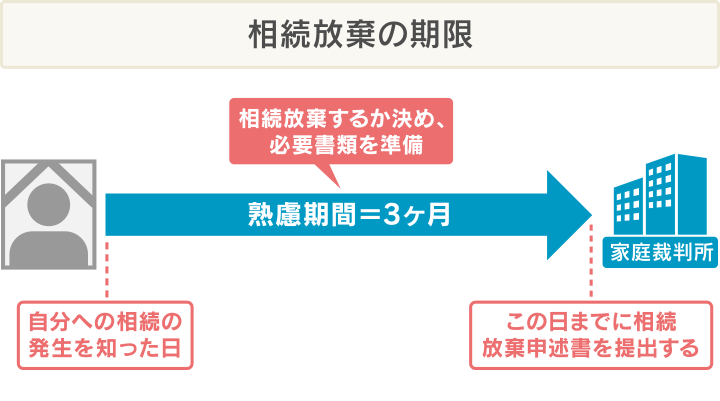

自分への相続を知った日から3ヶ月以内に相続放棄(または限定承認)の手続きをしない場合も、単純承認と見なされてしまいます。

相続が発生した後には、相続放棄をするかどうかを決め、申述に必要な書類の準備などを進める期間(熟慮期間)として、3ヶ月が設定されています。

その期限までに家庭裁判所に相続放棄申述書等が提出されなかったということは、相続放棄をする意思はないと判断されるわけです。

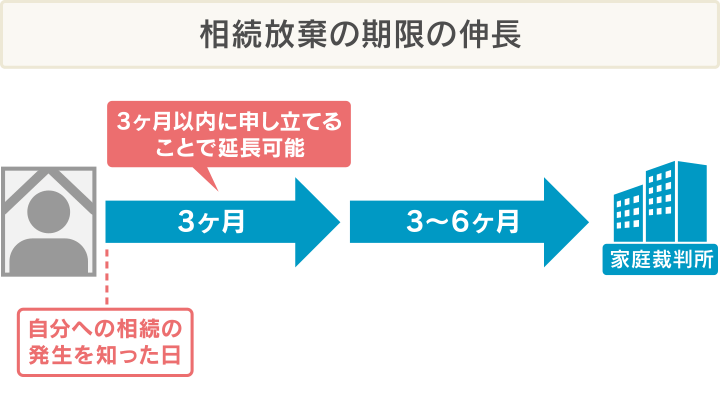

ただし、相続放棄の手続きの準備をしていたが、事情があって期限には間に合わなさそう/間に合わなかったという場合においては、対処法があります。

それらを以下で解説します。

相続放棄の期間について、以下の記事で詳しく解説しています。

あわせて読みたい

相続放棄は3ヶ月の期間内に!期限が迫っているときの対処法と期間伸長の方法被相続人の遺産調査にも時間がかかり、相続放棄申述書の提出も期限に間に合わない可能性があるなら、事前に「期限伸長の申立」をしておくといいでしょう。

この申立は、提出期限の延長を家庭裁判所に申し立てるものです。

通常であれば、3ヶ月の提出期限内に相続放棄の手続きをしない場合、単純承認をしたと見なされます。

しかし、やむをえない理由があれば、この申立を行うことで、さらに3〜6ヶ月程度、申述期間を延ばすことが可能です。

期間伸長の申立ても、相続を知った日から3ヶ月以内にする必要があります。

また戸籍謄本等の必要書類も多く、また被相続人との相続人の関係によって、追加で必要な書類も変わります。

それも期限までに間に合わないようなら、まずは共通で必要となる「家事審判申立書」と、すでに用意できている書類だけでも提出した方がいいでしょう。

期限の3ヶ月を過ぎても、以下のようにやむをえない事情があれば、例外的に相続放棄が可能なケースもあります。

実際の手続きでは、これらに当てはまる事情がある旨を「上申書」にまとめ、家庭裁判所の判断を仰ぐことになります(詳細は後述)。

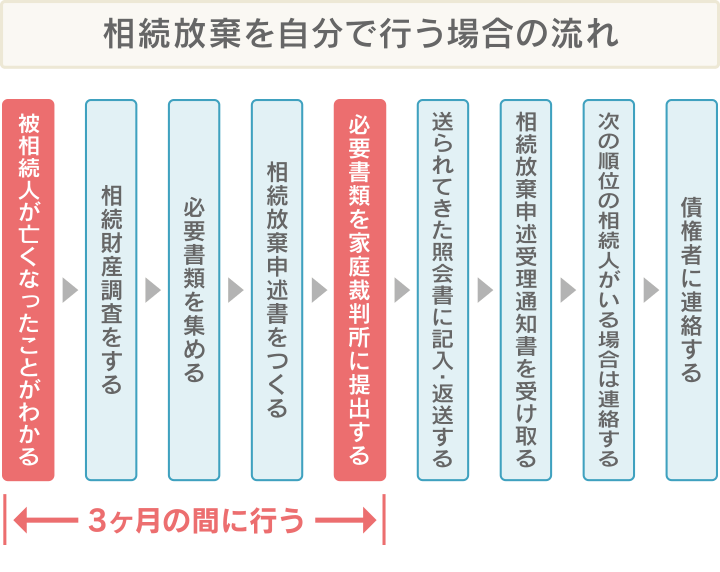

実際に相続放棄を行う際、手続きの流れは以下の図のとおりです。

各ステップを見ていきましょう。

自分で相続放棄手続きする場合の流れについては、以下の記事で詳しく解説します。

最初にしておくべきことは、被相続人の財産調査です。

相続放棄は、プラスの財産(預金、不動産など)もマイナスの財産(借金、未払金など)も放棄することになります。

まずは、相続財産の内容を調べて、プラスとマイナス、どちらの財産がどの程度多いかを相続放棄をするかどうかの判断材料の一つとしましょう。

具体的には、以下の方法があります。

相続財産調査のおもな方法

相続放棄を考えたら、まずは以下の書類を集めましょう。

これらは、相続放棄申述書(詳しくは後述)とあわせて提出する添付書類です。

なお、被相続人との関係が配偶者、あるいは子「以外」の相続人は、戸籍謄本が追加で必要です。

相続放棄の必要書類については、以下の記事で詳しく解説しています。

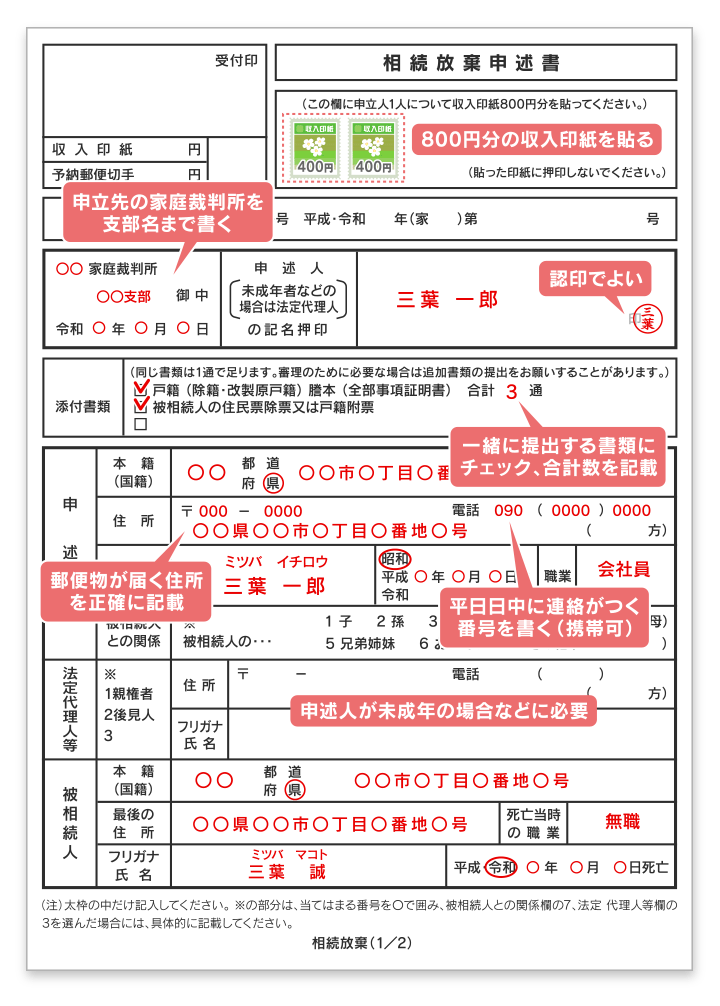

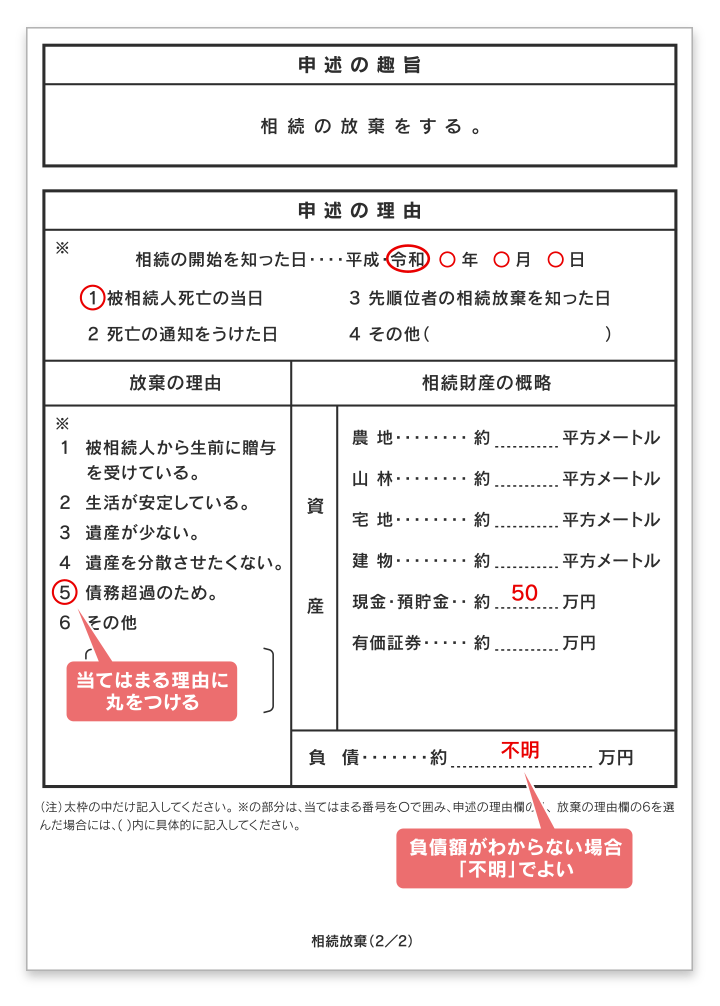

相続放棄申述書とは、家庭裁判所に相続放棄を申し立てるために提出する書類です。

被相続人と相続放棄を行う相続人(申述人)の情報や相続放棄の理由などを記載します。

指定の書式は家庭裁判所の窓口で受け取るほか、家庭裁判所のWebページからダウンロードすることも可能です。

作成は手書きでもパソコンでの記入でも構いません。

戸籍謄本などを参照しながら、正確に記載してください。

記入後、800円分の収入印紙を貼ります。

相続放棄の申述書については、以下の記事で詳しく解説しています。

相続放棄の申述期間は「相続の開始を知った日から3ヶ月以内」です。

もし間に合いそうもないなら、期限前に「期限延長の申立」をするか、相続放棄申述書だけでも期限内に提出することで、対処できます。

しかし、そういった対処も間に合わず、期限が過ぎた場合は、相続放棄の申述に必要な書類をそろえたうえで、以下の書類も用意します。

本来、定められた期限内に相続放棄の手続きを行わないと、自動的に単純承認(無条件にすべての遺産を相続すること)したと見なされます。

したがって、期限後の手続きで相続放棄が認められるには、致し方ない理由がある場合に限ります。

先の「上申書」と、遅れた事情を証明する書類を提出するのは、事情を論理的に説明し、致し方なかったことを納得してもらうためです。

家庭裁判所が相続放棄を受理するかどうかは、上申書の内容による部分も大きいといえます。

そのため、上申書の作成は相続放棄の実績が豊富な司法書士や弁護士に相談することをおすすめします。

相続放棄に必要な書類がそろったら、家庭裁判所に提出します。

提出先は、被相続人の最後の所在地を管轄する家庭裁判所となります。

窓口まで持参して提出しても、郵送でも構いません。

提出に際しては、以下のようなポイントがあります。

※ 戸籍謄本などの提出書類の返還(原本還付)を希望する場合は、原本と一定の様式で綴じた原本のコピーをともに提出します。

提出書類に不備がなければ、提出から2週間〜1ヶ月程度で、家庭裁判所から「照会書(相続放棄照会書)」と「回答書(相続放棄回答書)」(※)が届きます。

これらは、相続放棄が申述人の意思かどうかを確認するもの。

相続放棄の意思に変わりがないなら、回答書に記入(選択式と簡単な穴埋め式)し、返送します。

※ 違う名称の郵便物が送られる場合もありますが、相続放棄の意思確認をする内容であれば、照会書と回答書に該当します。

相続放棄の回答書・照会書については、以下の記事で詳しく解説しています。

あわせて読みたい

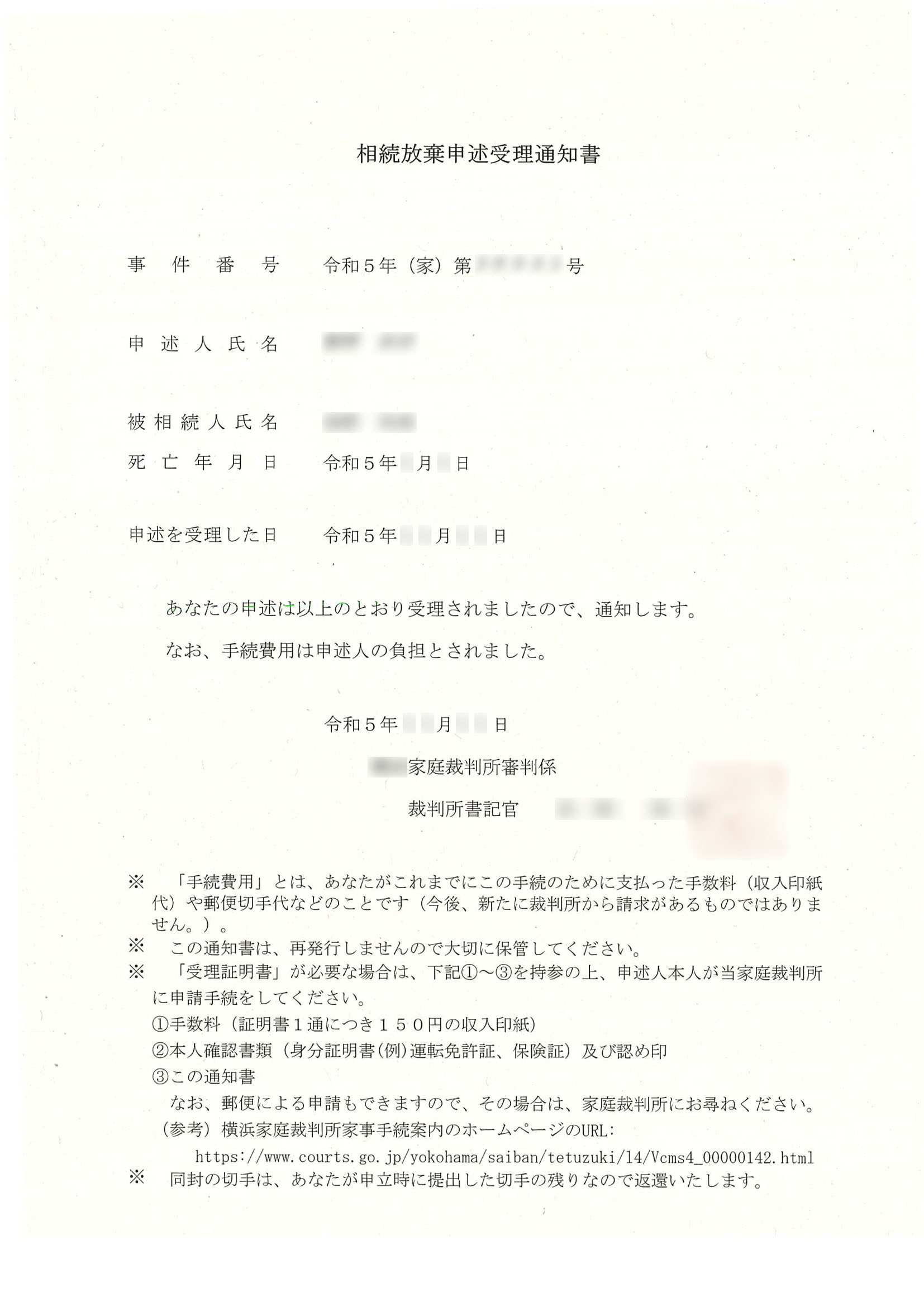

相続放棄照会書と回答書の失敗しない書き方は?記載例と届かないときの対処法回答書を返送後、その内容に問題がなければ、1〜2週間程度で「相続放棄申述受理通知書」が届きます。

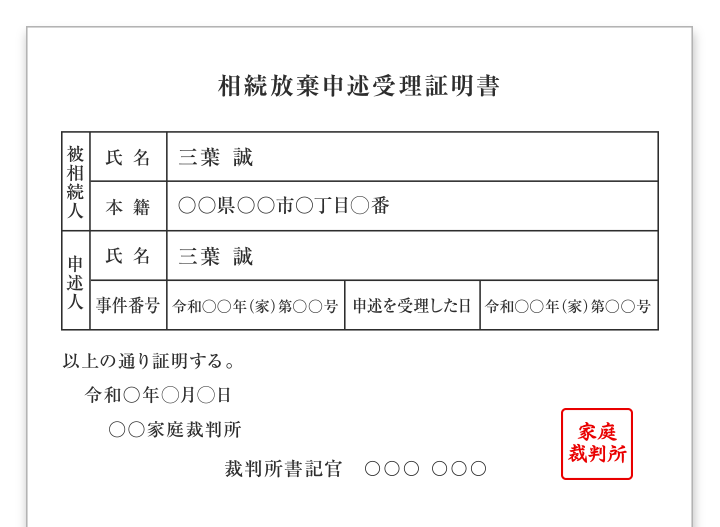

相続放棄申述受理通知書とは、家庭裁判所において相続放棄が受理されたことを通知する書類です。

同時に、第三者に対して、相続放棄をしたことを証明する書類でもあります。

債権者から被相続人の借金返済を求められても、この書類のコピーを送れば、原則、それ以降の督促はありません。

相続放棄申述受理通知書は再発行されません。

厳重に保管しておきましょう。

相続放棄申述受理通知書の他、相続放棄をしたことを証明する書類に「相続放棄申述受理証明書」があります。

一部の金融機関などでの預貯金解約手続きなどの際に提出を求められることがあります。

相続放棄申述受理通知書と異なり、相続放棄の受理後30年間、何度でも請求ができるため、必要となった時点で取得すればいいでしょう。

相続放棄申述受理証明書については、以下の記事で詳しく解説しています。

相続放棄が受理されたら、連絡が取れる次順位以降の相続人たちに、相続放棄をしたことを早めに伝えておきましょう。

相続放棄をしたことで、次順位以降の相続人に相続権が移る可能性があります。

事前に知らせることで、トラブル防止につながります。

また、被相続人の債権者(被相続人にお金を貸していた人・会社)には相続放棄申述受理通知書のコピーを送って相続放棄した旨を伝えましょう。

相続放棄後にすべきではないことは、前述した単純承認と見なされる行為です。

その行為によって法定単純承認が成立すると、すでに受理されている相続放棄であっても、無効になってしまう可能性があります(民法921条3号)。

特に、以下のような行為は、相続放棄後につい行ってしまいがちです。

それぞれ注意しましょう。

経済価値のある貴金属や美術品、時計などを形見分けしたり捨てたりする行為は、単純承認事由となることがあります。

相続財産の価値を変える「処分行為」と見なされる可能性があるためです。

ただし、経済価値がほとんどない物品については、相続人どうしで形見分けを行ったり、ゴミとして処分したりしても、単純承認には該当しないでしょう。

被相続人が結んだ賃貸借契約の解約は、財産の処分行為と解釈され、単純承認事由となる可能性もあります。

大家から連絡があっても、解約は他の相続人か、相続財産清算人に任せるのが無難です。

被相続人が結んだ回線契約も相続の対象であると判断できるため、この解約や名義変更も単純承認と見なされる可能性があります。

賃貸借契約同様、相続放棄をしたのであれば、解約は自分でしない方が無難でしょう。

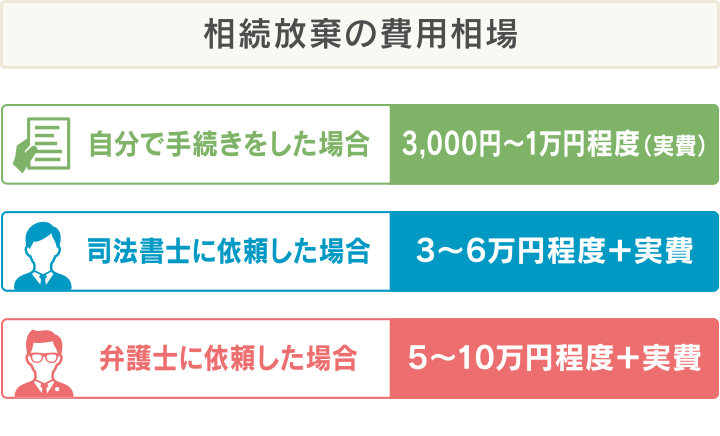

相続放棄のためには費用が発生します。

自分で手続きをした場合、司法書士に依頼した場合、弁護士に依頼した場合で、それぞれの費用目安は以下の図のようになります。

それぞれ解説します。

相続放棄の費用については、以下の記事で詳しく解説しています。

あわせて読みたい

相続放棄の費用はどれくらいかかる?弁護士や司法書士に依頼すべきか徹底解説相続人自身が手続きを行う場合、発生する費用は3,000円〜1万円が目安(実費のみ)となります。

実費には以下の費用が含まれています。

司法書士に相続放棄の手続きを依頼すると、実費に加えて3〜6万円程度の費用が発生します。

司法書士に支払う費用の内訳は、以下のとおりです。

ただし、相続を知った日から3ヶ月以内を過ぎてからの依頼については、上申書作成が必要となり、2〜4万円の追加費用が発生することがあります。

司法書士は相続放棄の申述に必要な書類をそろえたり、作成したりできる法律の専門家です。

かかる費用は自分で手続きを行うよりも割高となりますが

などは、時間と手間が大幅に軽減できます。

弁護士に相続放棄の手続きを依頼する場合、目安として実費に加え、5〜10万円程度の費用が発生すると考えていいでしょう。

弁護士に支払う費用の内訳は、以下のとおりです。

ただし、相続を知った日から3ヶ月を過ぎてからの依頼については、上申書作成が必要となり、3〜5万円の追加費用が発生することがあります。

弁護士は、業務として依頼人の代理として訴訟対応や交渉ができるという特徴があります。

よって、相続放棄を進めるにあたって以下のような問題がある場合、弁護士に依頼することで、手続きがスムーズに進むことが期待できます。

ちなみに、司法書士は訴訟の代理人にはなれません。

「相続放棄を考えているが何から手をつければいいかわからない」

「本当に相続放棄をしていいものか、判断できない……」

「期限の3ヶ月以内に手続きをすることは難しそう」

こんな不安や疑問を抱えている方は、まずは司法書士法人みつ葉グループに一度ご相談ください。

当事務所は、相続に関する5,000件超の問合せ・相談実績をもつ司法書士事務所です。

相続放棄手続きに精通した司法書士が、確実な手続きができるよう、尽力いたします。

さらに当グループへの相談・依頼のメリットとして、以下のものが挙げられます。

各メリットについて詳しく説明します。

「相続放棄について相談したいが、平日昼間に電話をするのも一苦労」

という人も多いはず。

司法書士法人みつ葉グループでは、24時間・365日無料相談や問合せを受け付けています。

気になることがあれば、気軽にご連絡ください。

「実際に相談をするにしても、事務所が遠方で時間がかかる」

「仕事を休まないと相談に行けない」

こんな方は土日祝日の相談(要予約)をご利用いただけます。

また、相続放棄を行った後の不安や心配にも、アフターケアとして手続き後の無料相談を実施しています。

また、お支払方法は、分割払いやクレジットカード払いもご利用いただけます。

無料相談時に料金を提示いたしますので、ご納得いただいたうえでご依頼ください。

一人ひとりに合わせた相続のお手伝いができます

相続の無料相談窓口

相続の無料相談窓口