【相談無料】24時間ご相談受付中

一人ひとりに合わせた相続のお手伝いができます

0120-889-041

相談するメリット

- 相談は何度でも無料

- 手続きまるっと依頼可能

- 分割払い可能

- 相談・お問い合わせ実績5,000件以上

運営:司法書士法人みつ葉グループ

弁護士法人・響

生命保険金(死亡保険金)は、相続放棄した人でも、受取人になっていれば受給が可能です。

受取人固有の財産となるためです。

相続放棄をしていれば、受け取った生命保険金(死亡保険金)から被相続人(亡くなった方)の借金を返済する必要もありません。

差押えの対象にもなりません。

ただし、被相続人本人が受取人の保険金は被相続人本人の財産となるため、相続放棄をすると受け取れません。

「相続放棄手続きができるか不安」

といった不安や疑問がある方は、司法書士や弁護士など、法律の専門家に相談してみましょう。

相続に関する相談・問合せ実績5,000件以上の司法書士法人みつ葉グループは、何度でも無料でのご相談が可能です。

24時間・365日受付中ですので、お気軽にご連絡ください。

一人ひとりに合わせた相続のお手伝いができます

目次 [非表示]

相続放棄をしても、受取人に指定されていれば、生命保険金(死亡保険金)を受け取れます。

先に生命保険金(死亡保険金)を受け取っていても、相続放棄手続きは可能です。

次から詳しく解説します。

この記事での表記について

この記事では、死亡保険金=生命保険金と表記しています。

本来、生命保険金は、死亡保険、生存保険(学資保険など)、医療保険など、保険商品全般で受け取れる保険金の総称です。

相続放棄については、以下の記事で詳しく解説しています。

あわせて読みたい

相続放棄をすべき場合とは?手続きの流れと費用やその後の注意点まで徹底解説そもそも相続放棄とは、被相続人の財産や負債などの承継を、一切放棄すること。

初めから相続人ではなかったと見なされるので、相続財産はすべて受け取れません。

しかし、生命保険金は受取人固有の財産なので、相続放棄予定の人・相続放棄した人が受取人なら、相続財産には当たりません。

相続人に継承される財産の例は次のとおりです。

相続財産の例

<プラスの財産>

<マイナスの財産>

保険金の受取人は、保険契約の指定に従うのが通常です。

もし指定されていない場合は、約款を確認しましょう。

約款とは、保険契約の内容をまとめたものです。

約款に従って受取人になれば、相続放棄後も保険金を受け取ることができます。

約款での指定例

たとえば、かんぽ生命では、約款に規定された「遺族制度」で、死亡保険金受取人が無指定の場合の保険金受取人が定められています。

この場合の「遺族」は以下のように第1~第8順位があり、先順位から請求権があります。

第1順位:被保険者の配偶者

第2順位:被保険者の子

第3順位:被保険者の父母

第4順位:被保険者の孫

第5順位:被保険者の祖父母

第6順位:被保険者の兄弟姉妹

第7順位:被保険者の死亡当時、被保険者の扶助によって生計を立てていた者

第8順位:被保険者の死亡当時、被保険者の生計を維持していた者

※被保険者の遺族のうち、「子」「兄弟姉妹」には、民法に定められている代襲相続と同じ仕組みはなく、ひ孫・甥姪は含まれません。

生命保険金の受取人が被相続人本人の場合、相続財産となるため、相続放棄すると受け取ることができません。

また、受け取ってしまうと、相続放棄ができなくなります。

ちなみに、生命保険の解約返戻金や入院給付金は、被相続人が受取人ということがほとんど。

よって、通常は相続放棄すると受け取れません。

逆に、解約返戻金や医療保険の入院給付金を受け取ると、相続放棄ができなくなります。

解約返戻金と入院給付金

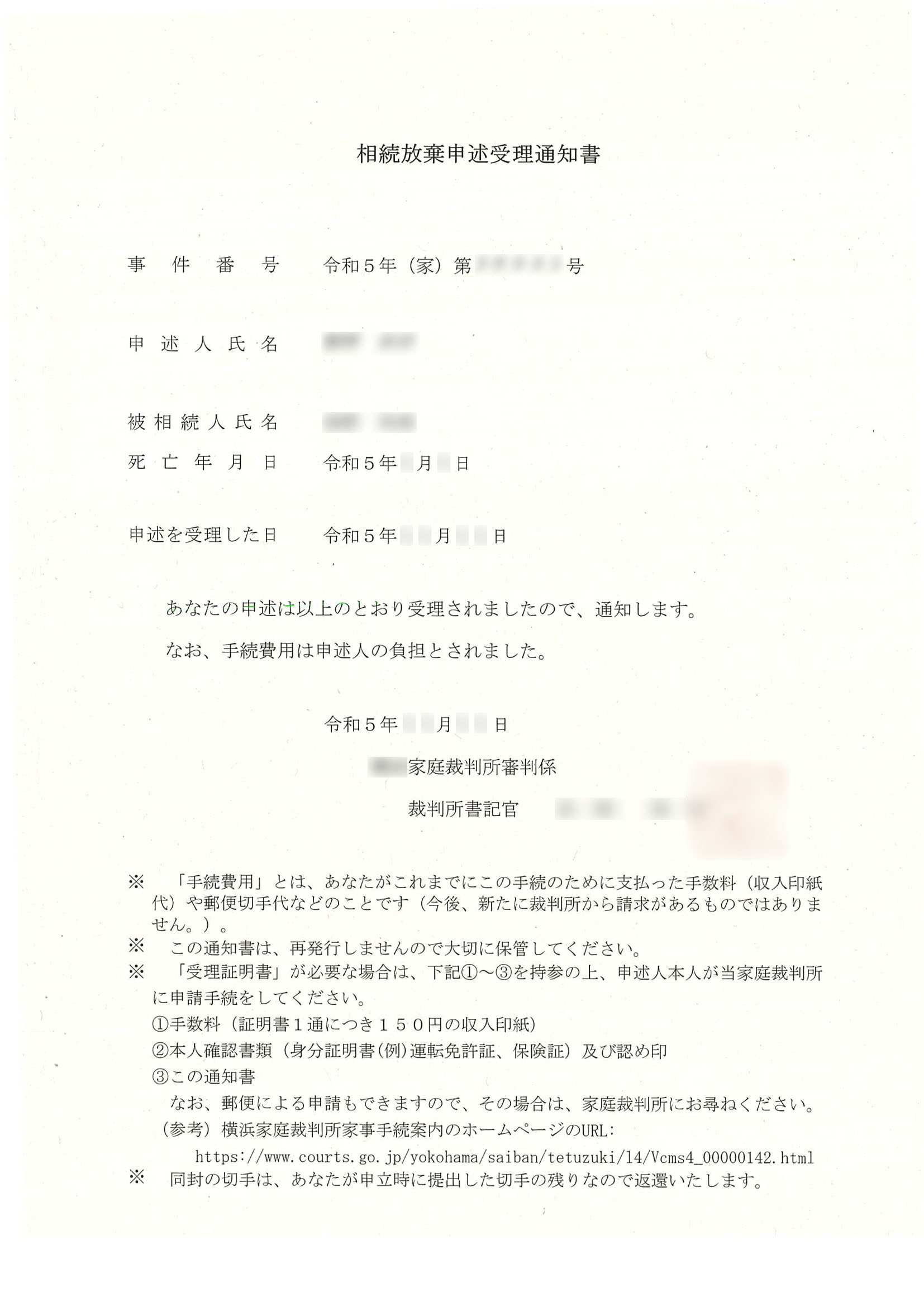

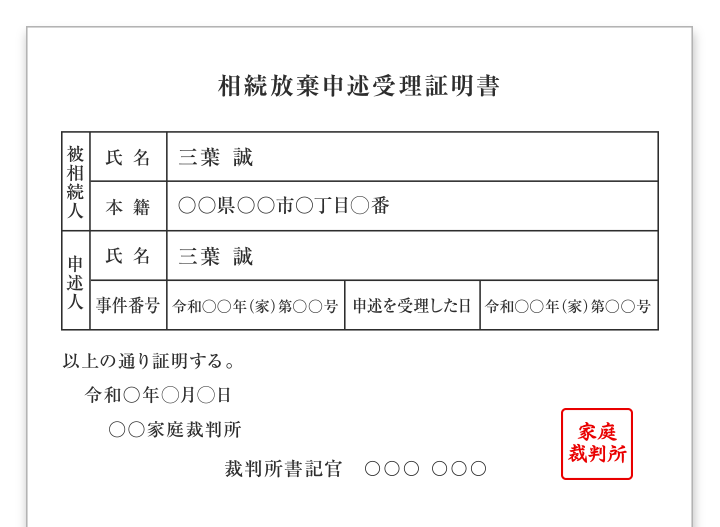

相続放棄をした(元)相続人が、受け取った生命保険金から被相続人の借金返済を求められることはありません。

もし被相続人の債権者(被相続人にお金を貸していた会社・人)から請求があっても、通常は「相続放棄申述受理通知書」や「相続放棄申述受理証明書」を送付すれば止まります。

相続放棄申述受理証明書と相続放棄申述受理通知書については、以下の記事で詳しく解説しています。

ただし、債権者に「相続財産を処分しているのでは」という疑念を持たれると、相続放棄手続きそのものに異議申立てをされる可能性があります。

次に詳しく解説します。

被相続人の借金が返済されないからといって、相続放棄した人が受け取った生命保険金の差押えもされません。

借金の滞納で差押えの対象になるのは、債務者が所有する財産です。

相続放棄をした人は債務者(お金を借り、返す義務を負う人)ではなくなるため、その人の固有の財産である生命保険金は差押えの対象になりません。

ただし、生命保険に解約返戻金がある場合、債権者が生命保険の解約手続きを行っているケースもあります。

解約返戻金は被相続人の財産となり、差押えの対象になります。

債権者が、債務者に代わって解約返戻金を受け取れるのです。

参考:生命保険契約上の権利に対する滞納処分について(はじめに)|国税庁

相続放棄が受理された後でも、被相続人の債権者から訴訟を起こされる可能性があります。

おもに「法定単純承認事由」に当てはまる行為をしていた場合です。

法定単純承認事由に当てはまるのは次のような行為です。

こうした行為を行うと、相続放棄そのものが取り消しになり、返済義務が発生することも考えられるので注意しましょう。

相続放棄ができない場合については、以下の記事で詳しく解説しています。

生命保険金は、課税対象になります。

相続放棄後に受け取った生命保険金も同様です。

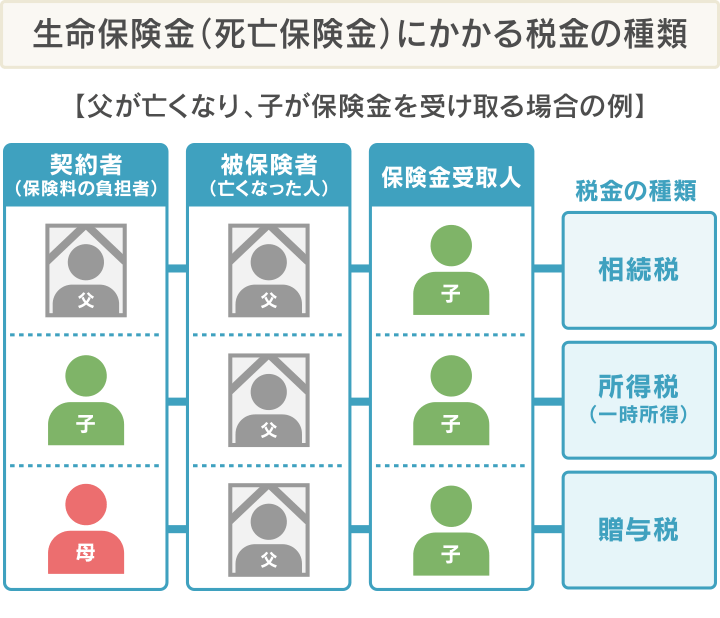

生命保険の契約者、被保険者、受取人が誰かによって、「相続税」「所得税」「贈与税」とかかる税金が異なります。

計算例とともに、それぞれのケースで税金がいくらになるかを解説します。

生命保険金にかかる税金の種類について、3つの例を解説します。

契約者、被保険者が被相続人、受取人が相続人→相続税

生命保険金は民法上の相続財産ではありません。契約者と受取人が相続人本人、被保険者が被相続人→所得税

生命保険の保険料を自分で払い、自分が保険料を受け取った場合は、所得税がかかります。契約者が第三者、被保険者が被相続人、受取人が相続人→贈与税

保険料を支払う義務のある契約者が第三者だった場合、保険料は第三者から受取人への贈与になり、贈与税がかかります。

参考:保険金・給付金を受け取るとき、税金はどうなる?|公益財団法人生命保険文化センター、No.1750 死亡保険金を受け取ったとき|国税庁

相続放棄した人が受け取った生命保険金にかかる「相続税」「所得税」「贈与税」の3種の税金の課税対象額について、同一の条件で計算し解説します。

想定条件

※ 以下の計算例はあくまで一例です。このとおりにならないケースもあります

この場合、生命保険金には相続税がかかります。

実際の保険契約では最も多いケースでしょう。

受取人が相続放棄をしていると、課税対象額が変わります。

上で示したとおり、生命保険金5,000万円で、相続人が2人いる場合についての例をみてみましょう。

計算例

【子どもが相続(単純承認)した場合】

相続税の基礎控除と非課税限度額の合計5,200万円までは、相続税の課税対象になりません。

つまり、生命保険金5,000万円全額が相続税非課税となります。

【子どもが相続放棄した場合】

相続税の非課税枠は適用されず、基礎控除のみ適用となります。

よって「生命保険金5,000万円-基礎控除4,200万円=800万円」が課税対象額となります。

相続税の非課税限度額について

生命保険金には「法定相続人1人につき500万円」の非課税限度額が設定されています。

生命保険金は、遺族の生活を維持するのに重要な金銭と認められているためです。

法定相続人の中に相続放棄をした人がいても、上記の式の法定相続人のカウントに入ります。

ただし、相続放棄した人が生命保険金を受け取る場合、非課税枠は使えなくなります。

ただし、相続税の基礎控除は利用可能です。

この場合、生命保険金には所得税がかかります。

自ら支払った保険で給付金を受け取っている形になるためです。

生命保険金を一時金として(まとめて)受け取った場合、一時所得扱いとなります。

上で示した生命保険金5,000万円で、

の場合の例を見てみましょう。

計算例

※1 「総収入額-収入を得るための支出金額」が50万円未満の場合はその全額、50万円以上の場合は50万円が控除される。この場合、支払保険料は50万円以上のため50万円が控除額となる

※2 所得税の速算表より

このような場合は、生命保険金は贈与税の課税対象となります。

契約者(第三者)からの贈与と見なされるためです。

上で示したとおり、生命保険金5,000万円、母が契約者、父が被保険者、18歳以上の子どもが受取人の場合について見てみましょう。

贈与税は、贈与の合計額から基礎控除額110万円を差し引いた額に、税率を乗じて計算します。

計算例

基礎控除後の課税価格が4,890万円の場合、税率は55%、控除額が640万円。(※)。

よって、贈与税額は4,890万円×55%ー640万円=2,049万5,000円となります。

※ 特例贈与財産用(特例税率)の速算表より。この税率は、贈与を受けた年の1月1日において子どもが18歳以上の場合の贈与税の計算に利用する

参考:No.4408 贈与税の計算と税率(暦年課税)|国税庁

生命保険金のほかにも、相続放棄をしても受け取れる財産や、受給できる給付金があります。

受け取れるものと、受け取れる理由・注意点の一覧は次のとおりです。

| 受け取れるもの | 受け取れる理由・注意点 |

|---|---|

| 死亡一時金 遺族年金 |

遺族年金や死亡一時金は、受取人固有の財産なので受け取れる。 遺族年金の受給には細かい条件がある。 |

| 未払給与 死亡退職金 |

会社の就業規則で、支払先が遺族なら、遺族の固有の財産になるので受け取れる。 支払先が指定されていない場合に受け取ると、相続の単純承認となり相続放棄ができなくなる。 |

| 墓・仏壇 | 相続財産に当たらない「祭祀(さいし)財産」なので受け取れる。 遺言などで指定された人、親族間での話し合い、地域の慣習から選ばれた人などから原則として一人が継承者になる。 |

| 香典 | 被相続人の遺産ではなく、喪主や遺族に贈られるものなので受け取れる。 |

| 埋葬料・葬祭費 | 国民健康保険やその他の健康保険に加入していた人が亡くなった場合、喪主や扶養家族などに支給される。 受給には申請期限がある。 ・埋葬料…亡くなった日の翌日を起算日として2年間 ・葬祭費…葬祭を行った日の翌日を起算日として2年間 |

| 未支給年金 | 年金を受けていた人が亡くなった時に生計を同じくしていた遺族が受け取れる。 未支給年金は一時所得に該当し、確定申告が必要な場合がある。 |

相続放棄をした際の遺族年金については、以下の記事で詳しく解説しています。

あわせて読みたい

相続放棄をしても遺族年金はもらえる!未支給年金や死亡一時金についても解説被相続人が亡くなると、やるべきことが多く、時間があっという間に過ぎていきます。

相続放棄のための書類集めなどに手間がかかり、後回しになってしまうことも。

しかし、相続放棄は3ヶ月以内に書類提出までを済ませないと手続きできなくなってしまいます。

司法書士法人みつ葉グループでは、相続に関する5,000件以上の問合せ・相談実績があり、相続放棄に関するほぼすべての手続きの代行が可能です。

当事務所への相談は、24時間・365日受け付けております。

土日・祝日の相談や、手続き後のご相談も無料なので、お気軽にご利用ください。

以下、メリットについて詳しく解説します。

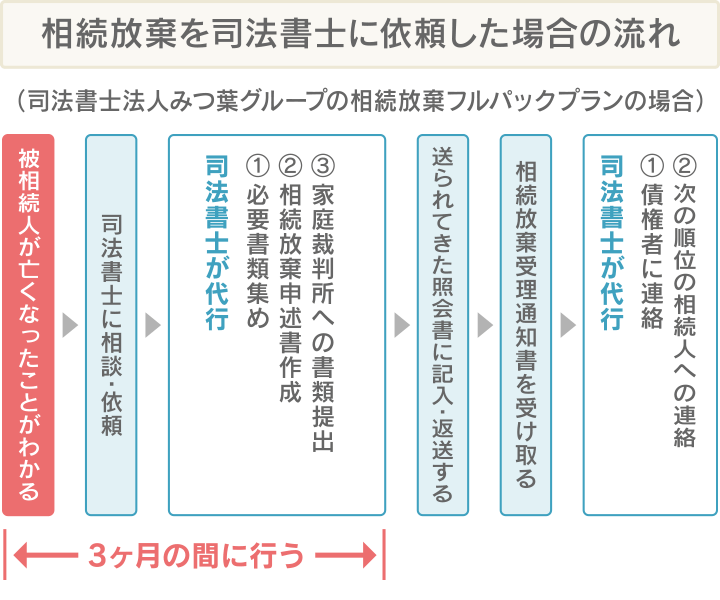

相続放棄の手続きでは、3ヶ月以内に家庭裁判所に相続放棄申述書や必要書類を一式そろえ、提出しなくてはいけません。

司法書士に依頼すれば準備や連絡を司法書士が代行いたしますので、依頼者の方の負担は大幅に軽減できます。

司法書士法人みつ葉グループの相続放棄の費用は、遺産調査から相続放棄手続きの代行、債権者や他の相続人への通知など依頼内容に合わせて、1.5万円~5万円(税抜※)です。

なお、相続の開始を知った日から3ヶ月が経過した後のご依頼は、+ 2万円(税抜)となります。

同時に3人以上の相続人で依頼された場合、お一人につき1万1,000円(税込)を減額します。

※戸籍収集費、収入印紙代など実費は別

司法書士法人みつ葉グループでは、24時間・365日、無料相談を受け付けています。

土日、祝日の相談にも対応可能です(要予約)。

相続放棄を進めたいものの、平日は時間を取るのが難しいという人も、ご自分の予定に合わせてご連絡ください。

司法書士法人みつ葉グループでは、相続放棄の手続きが終了した後にも、相続問題について無料でご相談いただくことが可能です。

「手続き後に知らない債権者から督促があった」といったケースでも、アフターケアとして基本的に無料で対応しています。

手続きを当事務所に任せていただければ、不安・ご負担を少しでも軽くするお手伝いをいたします。

一人ひとりに合わせた相続のお手伝いができます

相続の無料相談窓口

相続の無料相談窓口