お悩みから解決策を探す

動画で解説!借金解決方法

借金問題のお悩み解決方法について、弁護士法人・響の現役弁護士が分かりやすく解説いたします!

借金解決方法を詳しく知る

-

任意整理

任意整理裁判所を介さず債権者と直接交渉して、将来利息のカットを目指す方法

- 定期的な収入があり3~5年で返済できる

- 住宅ローンや保証人付きの借入れを債務整理の対象から外したい

- 家族にバレずに債務整理したい

-

個人再生

裁判所を介して借金を80~90%程度減額してもらう方法

- 100万円以上の借金がある

- 定期的な収入があり原則3年で返済できる

- 持ち家を残したまま債務整理をしたい

-

自己破産

裁判所を介してほぼすべての借金の返済義務を免除(免責)してもらう方法

- 収入がなく借金返済の見込みがない

- 生活保護を受給している

- 持ち家などを失っても借金を免除になりたい

-

過払い金返還請求

- 払いすぎた利息を取り戻したい

- 取り戻した過払い金を残債に充当したい

記事一覧

よく見られている人気記事

-

借金返済への4ステップを解説!減額して早く完済するためのコツ借金返済のポイントは「自力返済できるかどうか」の見極め 弁護士としてお伝えしたいのは、「一人で抱え込まず次のアクションを決めること...借金返済

-

債務整理とは?手続きの種類やデメリット、検討すべきサインを弁護士が解説債務整理とは? 債務整理とは、借金を減らしたり、返済を免除してもらう解決手段の総称です。 債務整理には、大きく分けて「任意整理」「...債務整理

-

クレジットカードが払えない時の対処法は?滞納するリスクと減額方法クレジットカードを払えないときの対処法9つ クレジットカードの支払いが難しい場合でも、対処法があります。状況に応じて、次のいずれか...クレジットカードの返済

-

裁判所から支払督促が届いたら 2週間以内にやるべきことや対応方法を詳しく解説支払督促とは?裁判所から届いたら注意が必要 支払督促とは、債権者(お金を貸した側)の申立てにより、債務者に対して簡易裁判所が金銭の...支払督促

-

任意整理とは?メリットや費用、生活の変化について弁護士がわかりやすく解説任意整理とは?借金が減る仕組み 任意整理とは、借金を減額する「債務整理」のひとつです。 「借金が減る」と聞くと、怪しい方法のように...任意整理

-

自己破産すると家族はどうなる?家族や親族への影響をケース別に解説家族にバレずに自己破産はできる? ご自身が自己破産した事実を家族に隠し通すことは、決して容易ではありません。 どのようなケースで家...自己破産

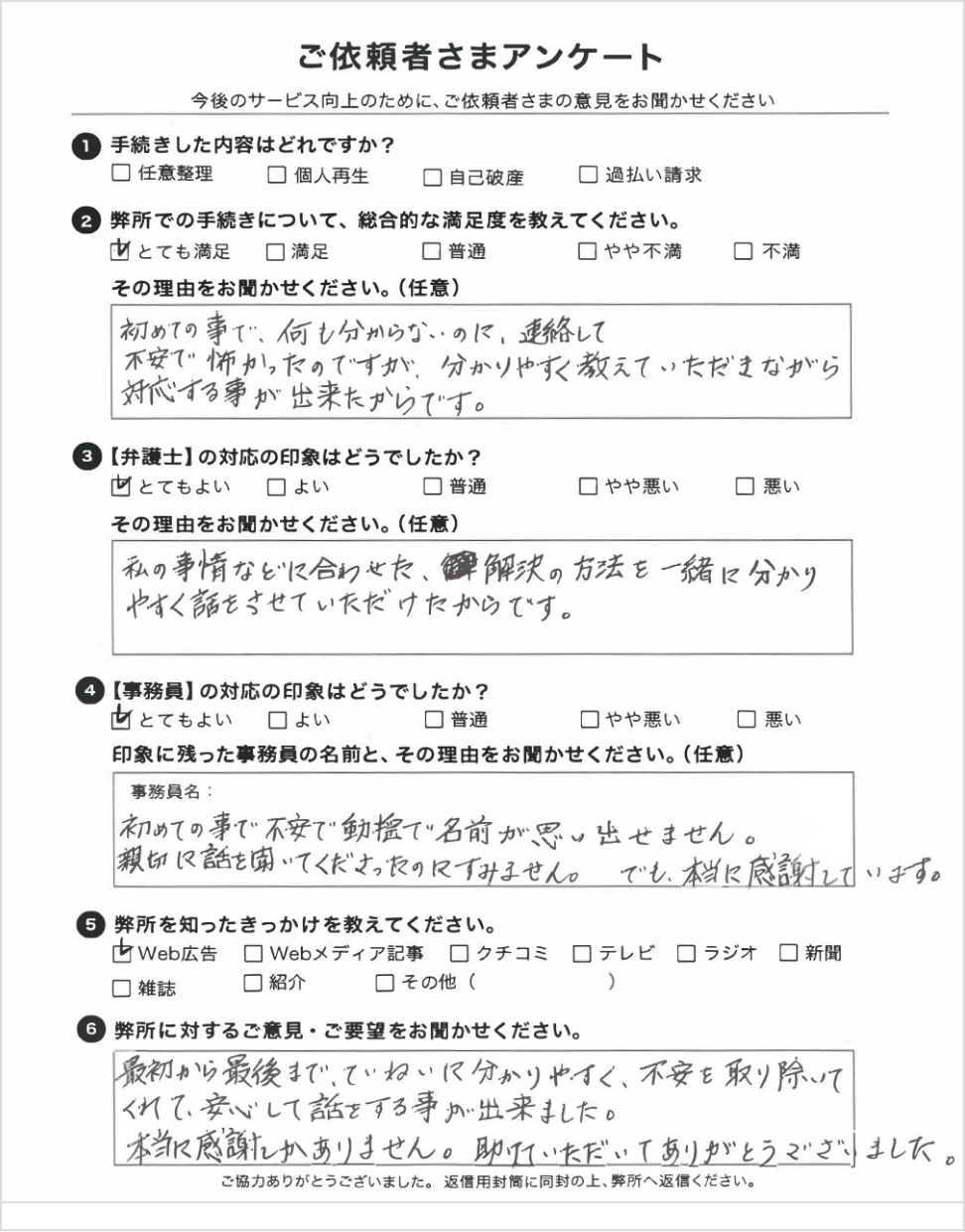

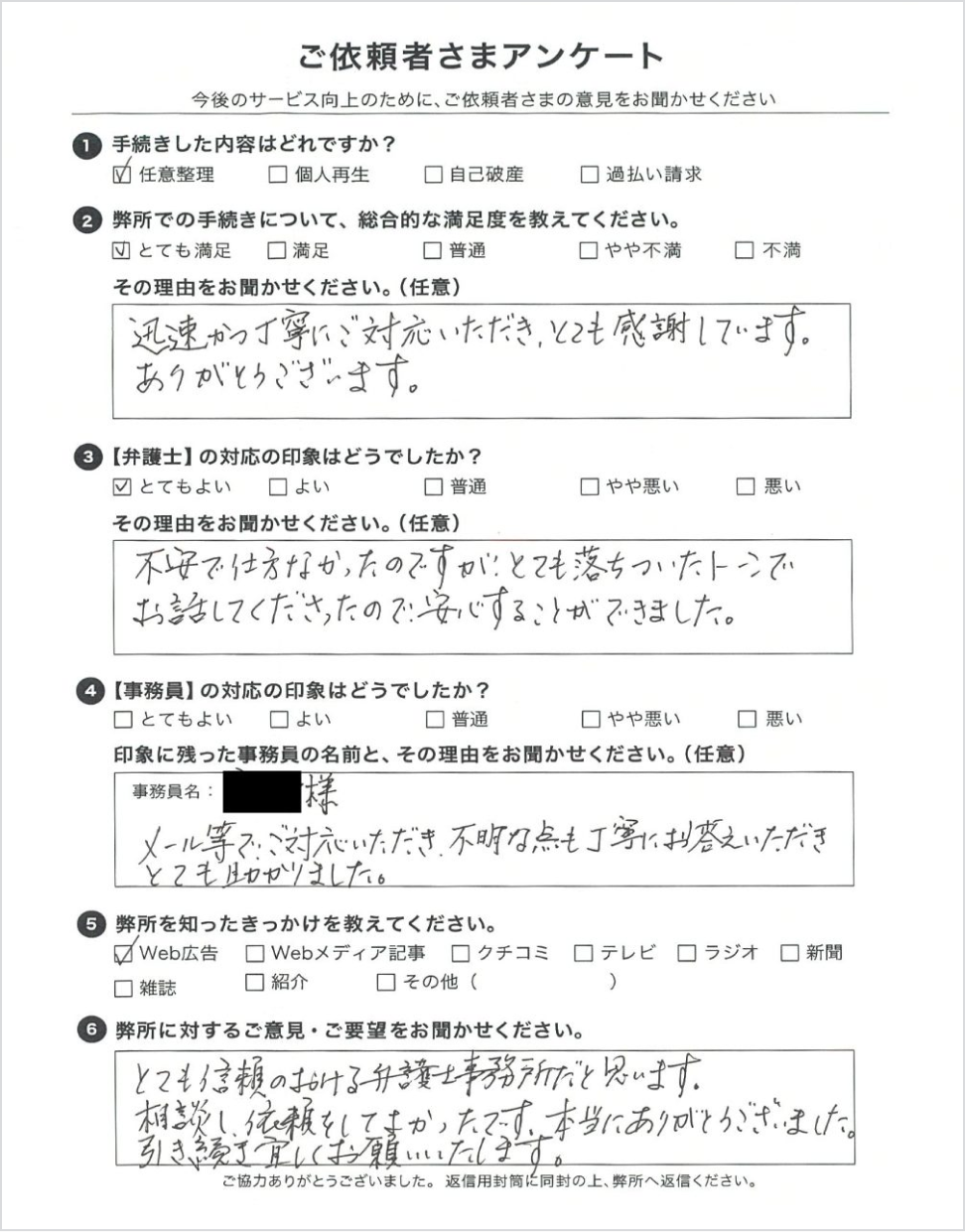

お客様からの声

弁護士法人・響にご依頼いただいた方からの声をご紹介いたします。

運営者情報

| 運営責任者 | 弁護士法人・響(ひびき) |

|---|---|

| 所属弁護士会 | 第二東京弁護士会 |

| 代表弁護士 | 西川 研一(第36318号) |

| 所在地 | 〒169-0074 東京都新宿区北新宿2-21-1 新宿フロントタワー14階 他8拠点 |