相続とは?民法をまじえて基礎からわかりやすく解説!困ったときの相談先も紹介

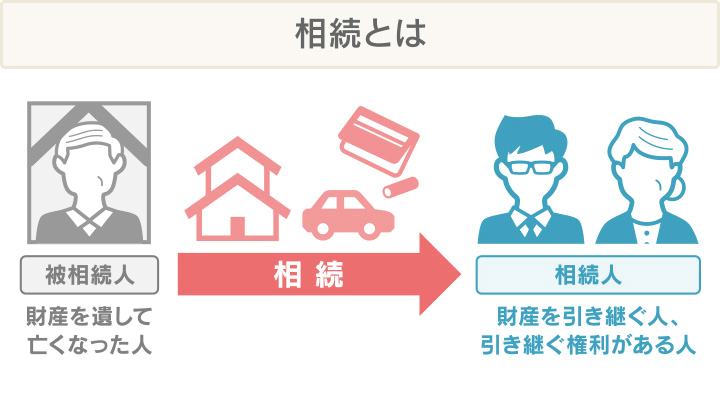

相続とは、簡単にいうと、亡くなった人の財産を家族などが引き継ぐことです。

引き継ぐ財産には、預貯金や不動産などプラスの価値がある財産のみではなく、マイナスの価値がある財産も含まれます。

とはいえ、家族がすべてを否応なしに背負わされることはありません。借金など、マイナスの財産が多い場合は、上記の財産を引き継がないことも可能です(相続放棄)。

財産を引き継ぐ場合には、引き継ぐ人どうしで財産を分けることになります。方法は、おもに以下の3つです。

- 法定相続:民法に従って分ける

- 遺言による相続:遺言書の内容に従って分ける(※)

- 遺産分割協議による相続:引き継ぐ人の話し合いでの合意内容に従って分ける。もし合意できない場合は遺産分割調停を行う

※ 家族関係にある人以外が遺産の受取人に指定されることもある

相続に関しては、決めるべきこと、考えるべきことが多数あります。

悩んだときには、司法書士にご相談ください。

司法書士法人みつ葉グループは、相続に関する相談実積が5,000件以上ある司法書士事務所です。

24時間、365日無料相談を受け付けていますので、まずはお気軽にご相談ください。

一人ひとりに合わせた相続のお手伝いができます

相談するメリット

- 相談は何度でも無料

- 手続きまるっと依頼可能

- 分割払い可能

- 相談・お問い合わせ実績5,000件以上

目次 [非表示]

相続とは?意味や定義を簡単に説明

相続とは、民法で「相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を承継する」(896条・一部抜粋)と定められています。

条文にある被相続人、相続人とは、それぞれ以下のような人のことです。

- 被相続人:財産を遺して亡くなった人

- 相続人:被相続人の財産を引き継ぐ人、または引き継ぐ権利を持つ人

「財産に属した一切の権利義務」には、預金や不動産などのプラスの財産だけでなく、借金や損害賠償金といったマイナスの財産も含まれます(詳しくは後述)。

ただし、相続人になったからといって、必ずしも無条件で財産を相続しなくてはならないわけではありません。

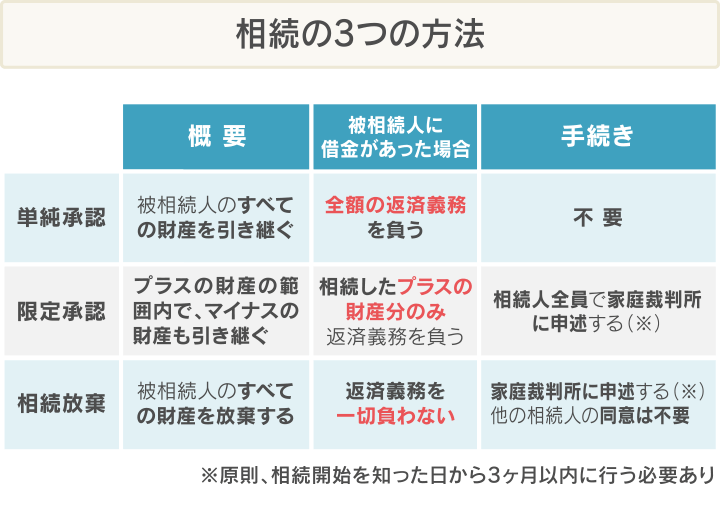

相続人が選択できる相続方法には「単純承認」「限定承認」「相続放棄」の3つがあります。

第四章 相続の承認及び放棄

第一節 総則

(相続の承認又は放棄すべき期間)

第九百十五条 相続人は、自己のために相続の開始があったことを知った時から三箇月以内に、相続について、単純若しくは限定の承認又は放棄をしなければならない。ただし、この期間は、利害関係人又は検察官の請求によって、家庭裁判所において伸長することができる。

(中略)

第一款 単純承認

(単純承認の効力)

第九百二十条

相続人は、単純承認をしたときは、無限に被相続人の権利義務を承継する。

(法定単純承認)

第九百二十一条

次に掲げる場合には、相続人は、単純承認をしたものとみなす。

一 相続人が相続財産の全部又は一部を処分したとき。ただし、保存行為及び第六百二条に定める期間を超えない賃貸をすることは、この限りでない。

二 相続人が第九百十五条第一項の期間内に限定承認又は相続の放棄をしなかったとき。

三 相続人が、限定承認又は相続の放棄をした後であっても、相続財産の全部若しくは一部を隠匿し、私にこれを消費し、又は悪意でこれを相続財産の目録中に記載しなかったとき。ただし、その相続人が相続の放棄をしたことによって相続人となった者が相続の承認をした後は、この限りでない。

第二款 限定承認

(限定承認)

第九百二十二条

相続人は、相続によって得た財産の限度においてのみ被相続人の債務及び遺贈を弁済すべきことを留保して、相続の承認をすることができる。

(中略)

第三節 相続の放棄

(相続の放棄の方式)

第九百三十八条 相続の放棄をしようとする者は、その旨を家庭裁判所に申述しなければならない。

(相続の放棄の効力)

第九百三十九条 相続の放棄をした者は、その相続に関しては、初めから相続人とならなかったものとみなす。

相続放棄については以下の記事で詳しく解説しています。

あわせて読みたい

相続放棄をすべき場合とは?手続きの流れと費用やその後の注意点まで徹底解説相続で引き継ぐ財産(遺産・相続財産)とは?

相続が発生し、相続人に引き継がれる被相続人の財産を「遺産」もしくは「相続財産」といいます。これらの言葉の意味はほぼ変わりません。

遺産は形のあるもの、プラスの価値があるものに限りません。

以下はすべて相続の対象となります。

遺産の例

プラスの財産の例

- 現金・預貯金、有価証券(株式、債券 など)

- 債権(売掛金、貸付金、損害賠償請求権 など)

- 不動産(土地、家屋)

- 不動産上の権利(借地権、借家権 など)

- 動産(自動車、船舶、貴金属、宝石、絵画、骨董品 など)

- 知的財産権(著作権、特許権など)

- 受取人が被相続人の死亡保険金、死亡退職金

マイナスの財産の例

- 借金、買掛金

- 滞納家賃、滞納税金、滞納光熱費、未払医療費

- 保証債務、損害賠償債務

なお、以下は相続財産に該当しません。

- 被相続人の一身専属権(他者に移転しない権利)や義務

例)養育費の請求権や支払い義務、使用貸借権、生活保護や年金の受給権 - 受取人が相続人の死亡保険金、死亡退職金(※)

- 墓地、墓石、仏壇、仏具(祭祀財産)

- 労災保険の遺族補償給付や葬祭料

- 香典 など

※ 死亡保険金、死亡退職金は相続税の計算時「みなし相続財産」として扱われます

つまり、遺産とならない(相続の対象とならない)のは、被相続人の代で消滅する権利や、相続人に支給される金銭、宗教的な意味合いの強い財産のみです。

これら以外の被相続人名義の財産は遺産として扱われることになります。

- みなし相続財産とは

- 民法上の相続財産に該当しないものの、税法上は相続税の課税対象になるもののこと。

みなし相続財産は、遺産分割の対象にならず、相続人で分配する必要はありません。相続放棄をしても受け取り可能(※)です。

※ この場合、死亡退職金、死亡保険金に設けられた「500万円×法定相続人の数」の非課税枠は使えない

相続放棄をした際の死亡保険金(生命保険金)については、以下の記事で詳しく解説しています。

相続で遺産の分け方を決める方法とは?

相続が発生し、相続人が複数人いる場合、被相続人名義の財産はいったん相続人の間で共有状態(遺産共有)になります(民法898条)。

その後、以下いずれかの方法で遺産の分け方を決めます。

- 法定相続

- 遺言による相続

- 遺産分割協議による相続

- 遺産分割調停による相続

このうち、有効な遺言書がある場合、原則「遺言による相続」が優先されます。

それぞれについて解説します。

法定相続

法定相続とは、民法で定められた人(法定相続人)が、定められた分(法定相続分)の遺産を相続する方法です。

原則的な遺産分割の方法であり、

- 被相続人が遺言書を作成しなかった場合

- 有効な遺言書が見つからなかった場合

かつ、

- 相続人どうしの話し合い(遺産分割協議)を行わない場合

に適用されます。

法定相続をした場合、トラブルになりやすいのが不動産です。

たとえば一軒家が遺産にある状態で法定相続をした場合、土地と家は法定相続分どおりの割合(持分)で登記(名義の登録)されます。

しかし、共有されている遺産の処分時には、相続人全員の合意が必要となるため、後々思わぬトラブルや面倒ごとに発展してしまう可能性があるのです。

さらに、法定相続が数代続くと、たとえば「1280分の7」というような細かい持分で、数十人以上の共有状態になってしまうケースも見受けられます。

不動産が遺産にある際は、法定相続をしてよいのか、よく検討するといいでしょう。

法定相続人と法定相続分については後述します。

遺言による相続

遺言相続とは、被相続人が存命中に作成した遺言書に従い、相続内容を決める方法です。

被相続人が、相続人と相続内容を指定できるため、「指定相続」ともいいます。

有効な遺言書が遺されていれば、原則、記載内容(以下の囲みを参照)にしたがって相続されます。

遺言書に記載できる内容(法定遺言事項)

-

相続について

・財産を誰にどのくらい相続させるかの指定(法定相続分とは異なる相続分割の指定も可能)

・法定相続人以外への遺贈(財産を与えること)

・相続人の廃除(著しい非行などがあった相続人の相続権を剥奪すること)やその取り消し

・遺産分割方法の決定の委託指定 など -

相続人の身分について

・非嫡出子(法律上の婚姻関係にない男女の間に生まれた子)の認知 など -

遺言執行人について

・遺言執行人(遺言の内容を実現する権限を持つ人)の指定 など

ただし、以下のケースでは、遺言書どおりに遺産分割されないこともあります。

- 法定相続人全員が遺産分割協議をすることに同意した場合

- 遺言書に記載された遺産にもれがあった場合

- 法定相続人の遺留分を侵害していた場合(詳しくは後述)

遺言書の種類と概要

遺言書には以下の3つの種類があります。

- 自筆証書遺言

遺言者が自筆で作成し、日付を記し、署名、押印をしたもの。

保管は遺言者自身で行うほか、専門家に依頼する、または法務局に保管されます(自筆証書遺言書保管制度)。

遺言者本人や専門家によって保管されていた場合、家庭裁判所で開封・確認する手続き(検認)を行わなくてはいけません。 - 公正証書遺言

遺言者本人と証人2名で公証役場へ行き、本人が遺言内容を口述したものを公証人が記述した遺言書。

原本は公証役場に保管されます。 - 秘密証書遺言

遺言者が署名、押印した後、封印して、公証役場で遺言書の存在のみを証明してもらう遺言書のこと。

証明には証人2名以上の立会いが必要です。

保管は遺言者が行うか、または専門家に依頼します。開封前に検認手続きが必要です。

遺産分割協議による相続

遺産分割協議による相続とは、相続人全員で話し合ったうえで遺産を分割する方法です。

遺産分割協議を行うのは、以下のようなケースです。

- 有効な遺言書がなく、法定相続分とは異なる分割を行う場合

- 遺言書に記載されていない財産が見つかった場合

- 有効な遺言書があるが、法定相続人全員が協議することに同意した場合

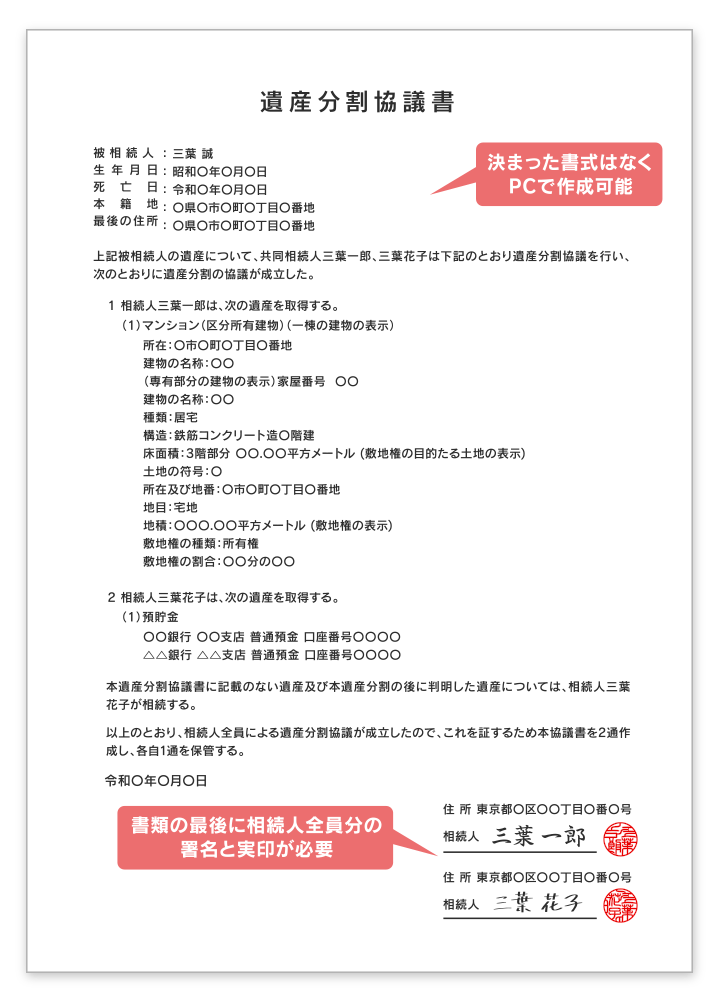

遺産分割協議で合意を得られたら、その内容をまとめた遺産分割協議書を作成します。

決まった書式はありませんが、以下の記載事項を明記しなくてはいけません。

- 被相続人の名前と死亡日

- 相続人が遺産分割内容に合意した

- 相続財産の内容(預金のある銀行名や口座番号、土地の所在地、建物の床面積など)

- 相続人全員の名前、住所、実印による押印

なお、相続手続きにおいて、遺産分割協議書の提出を求められる場合は、相続人全員の印鑑証明書を添付する必要があります。

遺産分割協議書については、以下の記事で詳しく解説しています。

あわせて読みたい

相続登記の遺産分割協議書とは?不要なケースや必要書類と書き方を解説遺産分割調停による相続

遺産分割調停による相続とは、家庭裁判所での調停をもとに遺産を分割する方法です。

遺産分割調停を行うのは、以下のようなケースです。

- 遺産分割協議を行ったものの相続人全員の合意を得られない場合

- 遺産分割協議に参加しない相続人がいる場合

遺産分割調停では、家庭裁判所の裁判官と調停委員(裁判所から選任された一般の有識者)が、相続人それぞれの主張を聞き取り、合意を目指します。

調停が成立しなかった場合、自動的に強制力のある審判手続に移行します。

審判手続では、裁判官が妥当と考えられる分割方法を定める審判を下します。

相続で遺産を受け取れる人とは?

相続で財産を受け取ることができるのは、以下のいずれかの人です。

- 法定相続人:民法で定められた、相続人

- 受遺者:遺言などによって財産を譲り受ける人・法人

それぞれの内容について、以下で解説します。

法定相続人

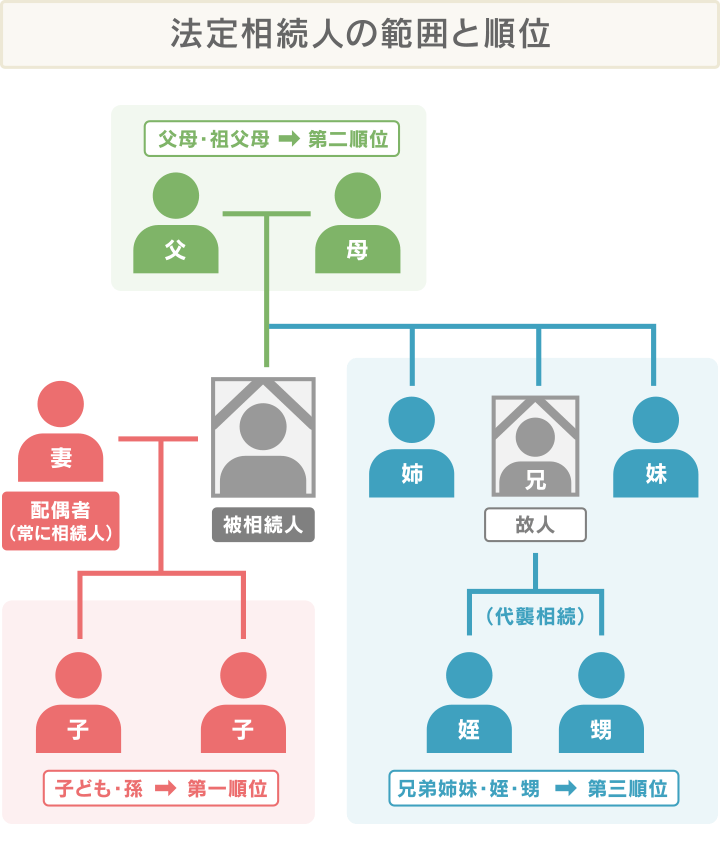

法定相続人とは、民法で定められた、相続権を有する人のことです。

法定相続人になれる人は、被相続人の配偶者(妻または夫)と血族(血のつながりのある人)に限ります。

ただし、配偶者は常に相続人となるものの、血族については、相続順位が民法により定められ、上位者だけが法定相続人となります。

法定相続人の中でも、実際に相続する人のことを「相続人」と呼ぶのが一般的です。

各相続人の割合(相続分)は、相続順位によって変わります。

法定相続人の範囲と相続順位

法定相続人と範囲とその順位は、以下のとおりです。

法定相続人の範囲と相続順位

- 常に相続人:配偶者

- 第一順位:子(または代襲相続人)

- 第二順位:父母、祖父母

- 第三順位:兄弟姉妹(または代襲相続人)

配偶者がいる場合は常に相続人となり、それ以外の法定相続人は、民法により定められた相続順位(優先順位)で相続する権利を得ます。

上位の相続順位の人がいれば、それより下位の相続順位の人は相続人になりません。

たとえば、亡くなった人に子どもと妻がいた場合、両親や兄弟姉妹は法定相続人とはならないのです。

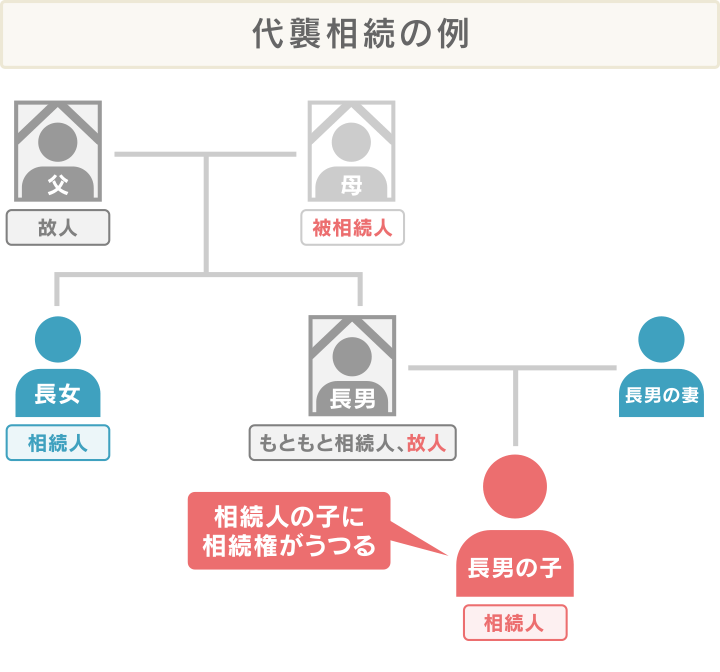

また、第一順位および第三順位については、代襲相続人が相続人となる場合があります。

- 代襲相続人とは

- すでに亡くなっている等の理由で相続できなかった、本来の法定相続人の代わりに、新たに相続人となる人のこと

たとえば、子が亡くなっていれば、代襲相続が発生して、子の子(被相続人の孫)が第1順位の法定相続人となります。

孫も亡くなっていれば、さらにその子(被相続人のひ孫)と代襲相続は続きます。

第3順位の兄弟姉妹が法定相続となった場合も同様に、亡くなっていればその子(被相続人の甥、姪)が代襲相続人となります。

ただし、第3順位の代襲相続は甥、姪までとなります。

(子及びその代襲者等の相続権)

第八百八十七条 被相続人の子は、相続人となる。

2 被相続人の子が、相続の開始以前に死亡したとき、又は第八百九十一条の規定に該当し、若しくは廃除によって、その相続権を失ったときは、その者の子がこれを代襲して相続人となる。ただし、被相続人の直系卑属でない者は、この限りでない。

3 前項の規定は、代襲者が、相続の開始以前に死亡し、又は第八百九十一条の規定に該当し、若しくは廃除によって、その代襲相続権を失った場合について準用する。

(直系尊属及び兄弟姉妹の相続権)

第八百八十九条 次に掲げる者は、第八百八十七条の規定により相続人となるべき者がない場合には、次に掲げる順序の順位に従って相続人となる。

一 被相続人の直系尊属。ただし、親等の異なる者の間では、その近い者を先にする。

二 被相続人の兄弟姉妹

2 第八百八十七条第二項の規定は、前項第二号の場合について準用する。

(配偶者の相続権)

第八百九十条

被相続人の配偶者は、常に相続人となる。この場合において、第八百八十七条又は前条の規定により相続人となるべき者があるときは、その者と同順位とする。

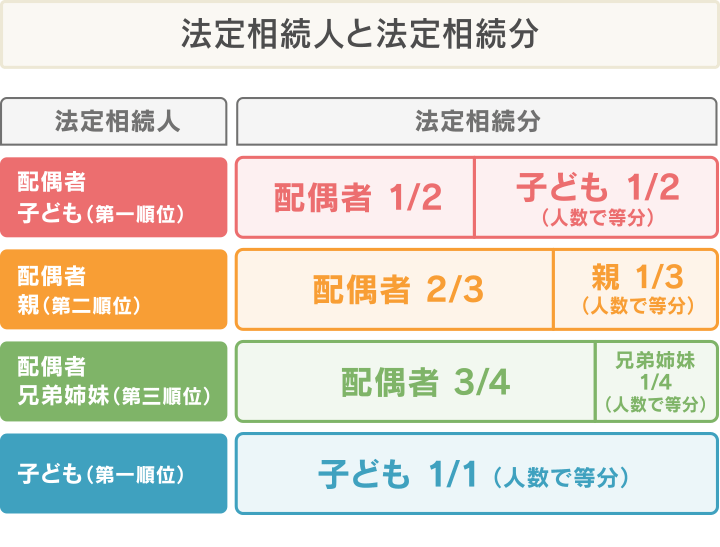

法定相続分

法定相続分とは、民法によって定められた法定相続人の相続割合のことです。

法定相続分は、相続順位ごとに、以下のように決められています。

相続順位で異なる法定相続分の例

- 配偶者と子がいる場合

=配偶者1/2、子1/2(子が2人いればそれぞれ1/4ずつ) - 配偶者はいるが、子はおらず父母がいる場合

=配偶者2/3、父母1/3(父、母ともにいる場合、それぞれ1/6ずつ) - 配偶者はいるが、子と父母、祖父母はおらず、兄弟姉妹がいる場合

=配偶者3/4、兄弟姉妹は1/4(兄弟姉妹が2名いる場合、それぞれ1/8) - 配偶者はおらず、子がいる場合

=子の人数で等分

なお、一部の法定相続人には「遺留分」が認められています。

民法が保証している法定相続人の最低限の分割割合のこと。すなわち、最低限もらえる遺産の割合です。

もし遺留分が遺言書などによって侵害された場合、贈与を受けた人または受遺者に対し、遺留分の金額を請求できます。

これを遺留分侵害額請求といい、請求を受けた受遺者は、支払いに応じなくてはいけません。

遺留分が認められている相続人とその割合

遺留分が認められている相続人は以下のとおりです。

- 配偶者

- 子、孫など(直系卑属)

- 両親、祖父母など(直系尊属)

被相続人の兄弟姉妹には遺留分が認められていません。

遺留分の割合は、配偶者と子は法定相続分の1/2、両親や祖父母は1/3です。

たとえば、妻がいるにもかかわらず「子どもに遺産を全て渡す」という内容の遺言書があった場合、妻は

「全遺産の4分の1にあたる金額を払ってほしい」

と子どもに請求ができるということです。

受遺者

遺言によって財産を受け取る人を受遺者といいます。

法定相続人が遺言で財産を受け取るよう指定されることもありますが、受遺者は、一般的に「法定相続人以外で相続を受ける人」を指します。

受遺者には以下の2つの種類があります。

- 特定受遺者:財産の種類を具体的に特定して譲り受ける人

- 包括受遺者:財産を特定せず、財産のすべてや50%というように、割合のみが指定され、譲り受ける人。プラスの財産もマイナスの財産も包括的に譲り受けることになる

ともに相続放棄が可能ですが、包括受遺者は受遺者となったことを知った日から3ヶ月以内に家庭裁判所で手続きをしなくてはなりません。

特定受遺者には相続放棄の手続きに期限がありません。

また、いずれも被相続人より先に亡くなった場合、代襲相続は発生せず、遺贈の効力は生じません。

相続の相談先一覧

ここまで紹介してきたように、相続には、専門的知識や複雑な判断が必要なこともあります。

どうすべきか悩んだら、信頼できる専門家・窓口に相談するといいでしょう。

具体的には、以下のような相談先があります。

- 法律や税金の専門家

相続手続きの依頼、相談にも対応、事務所によっては無料相談も実施

例)司法書士、弁護士、税理士、行政書士 - 公的機関

自分で手続きをする場合の情報収集、無料相談などのサポートが可能

例)市区町村役場、法務局、家庭裁判所、税務署・国税庁 - ファイナンシャル・プランナー(FP)

専門家の紹介の依頼、相続財産の取扱いでの相談が可能 - 銀行

相続財産の取扱いや運用に関する相談、各種相続手続きの専門家の紹介の依頼、被相続人名義の口座手続きの相談・依頼が可能 - 不動産会社、ハウスメーカーなど

相続不動産の活用、売却、管理などに関する相談、代行依頼が可能

以下から、詳しく見ていきます。

法律や税金の専門家

「相続の手続きを自分でできる気がしない」

「自分で手続きをしてミスがあったら心配…」

相続にともなって発生する各種手続きは、専門家によってすべてまたは一部について代理、サポートが可能です。

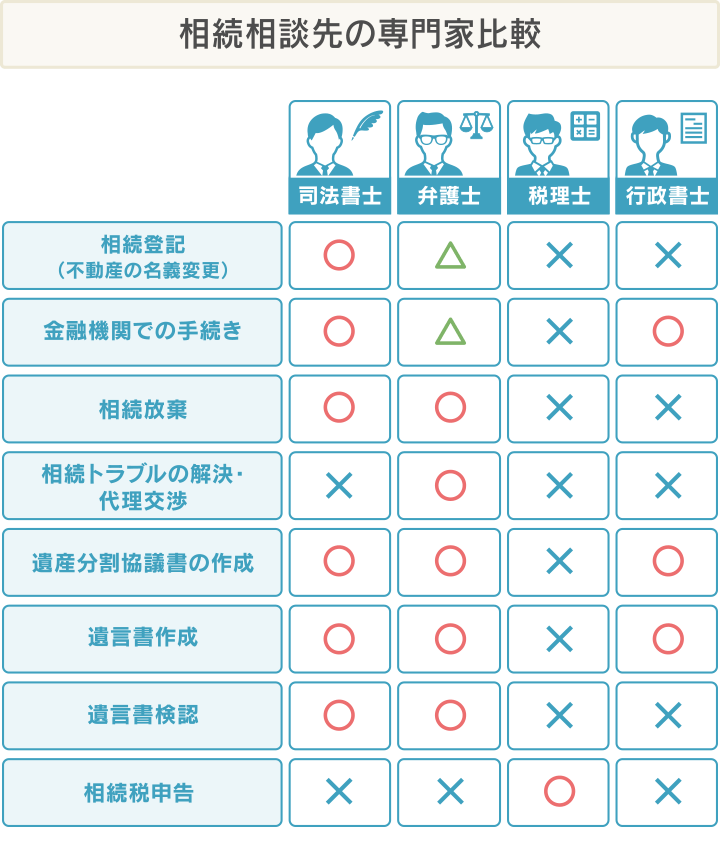

法律や税金の専門家とは、それぞれに国家資格を持つ司法書士、弁護士、税理士、行政書士が該当します。

ただし、依頼できる内容は専門家によって異なります。その内容は以下の表のとおり。

ただし、事務所によっては、異なる専門家事務所と連携して対応してくれる場合もあります。

また、相談料や利用可能な時間は、事務所によって異なります。

土日・祝日の相談を受け付けている事務所もあるため、利用しやすい事務所を探すといいでしょう。

専門家への相談の概要

予約:必要

相談料:〜1万円程度(事務所により異なる)

相談時間目安:30分〜1時間程度

受付時間:事務所により異なる

- 相続登記とは

- 被相続人が所有していた不動産の名義人を変える手続き。

不動産を管轄する法務局へ必要書類を提出して登録免許税を支払う必要がある。

相続登記については、以下の記事で詳しく解説しています。

あわせて読みたい

相続登記とは?手続きの手順と義務化の理由・申請で失敗しないポイントを解説司法書士

司法書士は、法律上の手続きを専門に行う専門家です。

おもに、不動産登記や供託手続の代理、相続や債務整理での法務局や裁判所などへの提出書類の作成を行います。

相続については、相続トラブルがなければ、ほとんどの法的手続きの代行・サポートが可能です。

特に、不動産の手続きは専門範囲のため、スムーズな手続きが望めるでしょう。

具体的には以下のとおりです。

- 相続人・相続財産の調査

- 相続登記(不動産の名義変更)

- 金融機関での手続き代行(口座名義の名義変更など)

- 相続放棄(※1)

- 遺産分割協議書の作成(※2)

- 遺言書の作成サポート、生前対策など

- 遺言書の検認(※1)

※1 書類作成のサポートは可能。家庭裁判所とのやりとりは代理不可

※2 相続人どうしの紛争(相続トラブル)がある場合は担当できない

- 供託とは

- 供託とは、国の機関である「供託所」にお金などの財産の管理を委ね、最終的に、その財産を特定の人に取得させ、法律上の目的を達成するための制度。

たとえば、賃貸人が行方不明のため家賃が支払えない場合、供託をすることで、支払い済みとなり、賃貸借契約の解除を防ぐことになります。

相続登記の司法書士への依頼については、以下の記事で詳しく解説しています。

あわせて読みたい

相続登記を依頼する司法書士の選び方6つ!費用相場や必要書類と体験談を紹介弁護士

弁護士とは、法律に関するすべての業務を行うことを認められた、法律の専門家です。

刑事事件、民事事件での弁護人、代理人としての弁護活動や書類作成のほか、法律全般に関わる相談や交渉、手続き業務を担当します。

相続についても、以下のとおり、ほぼすべての業務を担当することが可能です。

- 相続人・相続財産の調査

- 相続登記(不動産の名義変更)

- 金融機関での手続き代行(口座名義の名義変更など)

- 相続放棄

- 相続トラブルの解決・代理交渉

- 遺産分割協議書の作成

- 遺言書の作成サポート、生前対策など

- 遺言書の検認

ただし、弁護士に手続き代行を依頼した場合、司法書士や行政書士などと比較して、依頼料がやや割高になる傾向があります。

一定条件を満たしていれば、法テラスを利用することで弁護士費用を相場より安くできるかもしれません。

法テラスとは

法テラス(日本司法支援センター)とは、法律トラブルを解決するための情報やサービスを提供する、法務省管轄の公的法人です。

以下のような条件を満たした人を対象に、無料で法律相談を行い、弁護士・司法書士の費用などの立替えを行っています(民事法律扶助)。

- 収入が一定額以下である

- 保有資産が一定額以下である

- 民事法律扶助の趣旨に適している(報復目的ではない、勝訴の見込みがゼロではない など)

法テラスへの連絡先は以下のとおり。

法テラス・サポートダイヤル

0570-078374(平日9〜21時、土曜9〜17時)

参考:法テラス

税理士

税理士とは、個人や法人の納税者に対して、各種税金の納税アドバイスや申告書の作成をする税の専門家です。

相続に関して相談・依頼可能な手続きは、

- 相続税の申告

となります。

特に、相続財産の評価や相続税の金額、節税のための具体的な方法などは、もっとも税理士の専門性が発揮される相談といえるでしょう。

ただし、相続税申告にともなう紛争解決や不動産登記、名義変更といった業務については、税理士が行うことができません。

行政書士

行政書士は、官公庁に提出する書類や権利義務に関する書類を作成する専門家です。

書類作成以外にも、弁護士や司法書士、税理士が担当する業務へ部分的に対応できます。

相続の関連業務で依頼・代理可能なのは、以下のとおりです。

- 相続人・相続財産の調査

- 金融機関での手続き代行(口座名義の名義変更など)

- 遺産分割協議書の作成

- 遺言書の作成サポート、生前対策など

行政書士は、不動産の名義変更や裁判所への提出書類の作成、相続税の申告などはできません。

したがって、相続手続きを一任するといった依頼ではなく、部分的な業務についての相談、依頼が前提となるでしょう。

公的機関

「自分で相続や相続放棄の手続きをしたい」

「まずは相続手続きの知識が欲しい」

このような方は、公的機関の無料相談を利用するのも有効な手段です。

公的機関によって、相談できる内容が以下のように異なるため、相談内容に沿った相談先を選択しましょう。

公的機関と相談可能な内容

- 市役所・区役所などの自治体

相続に関する法律、制度、手続きなど全般について - 法務局

相続登記の申請方法、必要書類の作成方法などについて - 家庭裁判所

相続放棄、限定承認、遺産分割調停等の申述書類の書き方、必要書類などについて - 税務署・国税庁

相続税の申告書の書き方、必要書類、税額計算などについて

市役所・区役所など自治体

「近所で気軽に相談を受けたい」

「法律や税金の専門家の意見を聞いてみたい」

このような方は、最寄りの市役所、区役所といった自治体窓口を活用するといいでしょう。

多くの自治体では、法律や税務に関する無料相談を実施しています。

相談員として対応するのは、現役の司法書士、弁護士、税理士、行政書士、税理士など。

相続に関連する法律、税制度などについて、専門家へ直接相談できる機会を得られる点は、大きなメリットです。

ただし多くの場合、相談は予約制で、曜日や時間帯が限られていることが多いため、仕事や家事で忙しい人には利用しづらいかもしれません。

相談時間も長くはないので、一般的な内容について聞くだけで終わってしまう可能性も高いといえます。

市役所・区役所等の相談の概要

- 予約:必要

- 相談料:無料

- 相談時間目安:30分程度

- 受付時間:祝日等除く水曜・木曜13時〜15時30分(新宿区役所の無料法律相談の例。自治体によって異なる)

法務局

「相続登記の手続きで提出する書類の書き方がわからない」

「相続登記の手続きに必要な書類がそろっているかを確認したい」

こういった方は、相続する不動産を管轄する法務局の相談窓口を利用しましょう。

通常、各地方局(本局、支局、出張所)では、無料の相談窓口を設置しています。相談できる内容は、おもに以下の内容となっています。

- 登記申請の書き方

- 必要書類の種類とそろえ方

- 必要書類がそろっているか、必要事項に記入漏れがないかの確認(ただし内容までは判断しません)

この相談に対応するのはあくまで法務局の職員です。

書類の作成や内容の確認、法律上のアドバイスはしません。

法務局の相談の概要

- 予約:必要

- 相談料:無料

- 相談時間目安:20分程度

- 受付時間:年末年始をのぞく平日8時30分〜17時15分(東京法務局の例。自治体によって異なる)

参考: 登記手続のご案内:東京法務局

家庭裁判所

「相続放棄の手続きに必要な書類がそろっているか確認したい」

「遺産分割調停の申立てに必要な書類の書き方がわからない」

このような人は、各手続きの申立て先となる家庭裁判所での相談が有効です。

家庭裁判所では、相談窓口として家事手続案内を設置しています。相談できる内容は以下のとおりです。

- 相続放棄、限定承認、遺産分割調停などの申述に必要な書類のそろえ方

- 上記申述時の提出書類の書き方

- 上記手続きの流れの質問

なお、法律相談には対応していません。

また、相談時間も短めなので、事前に相談したいことを絞っておくことをおすすめします。

家事手続案内の相談の概要

予約:不要

料金:無料

受付時間:年末年始以外の平日8時30分〜12時、13時〜17時(東京家庭裁判所の例。家庭裁判所によって異なる)

相談時間目安:20分程度

税務署・国税庁

「相続税の申告書の書き方や添付書類について知りたい」

「相続税額の計算方法がわからない」

「相続税に関わる控除や特例が利用できるか確認したい」

このような方は、相続税の申告先である被相続人の住所を管轄する税務署による相続税の無料相談を活用してみるといいでしょう。

税務署では以下のような税制全般についての相談へ、税務署職員が対応します。

手元に相続人や遺産の内訳がわかる書類などをそろえ、相談に行くといいでしょう。

- 相続税の申告書の書き方

- 必要な添付書類の確認

- 相続した土地の路線価の確認

- 税額計算

- 利用できる控除や特例

個別ケースでの相談ではなく、一般的な制度の確認であれば、電話相談も便利です。

ただし、いずれの場合も節税に関する相談には対応できません。

また、毎年1〜3月の確定申告のシーズンは、可能なかぎり避けて利用するといいでしょう。

この時期は、相談窓口および電話が非常に混み合うためです。

税務署(窓口)の相談の概要

予約:必要

料金:無料

受付時間:年末年始をのぞく平日8時30分〜17時

相談時間目安:30分〜1時間程度

電話相談の概要

国税相談専用ダイヤル

0570-00-5901

受付時間:年末年始をのぞく平日8時30分〜17時

銀行

「相続の手続きを依頼したいけど、どこへ相談すればいいかわからない」

「被相続人の口座名義を変えたい」

このような方は、被相続人が口座を持っている銀行に相談するのもいいかもしれません。

銀行の相談業務は、相談者の資産状況や相続内容に合わせて、司法書士や弁護士、税理士など、各専門家への橋渡しを行うケースが一般的です。

また、預貯金、有価証券などの換金、名義変更を行う際は、銀行での手続きが必要となります。

なお、銀行に被相続人の死亡を伝えると、被相続人の口座が凍結されてしまうので注意が必要です。

相談のタイミングはきちんと確認しましょう。

銀行の相談の概要

予約:必要

相談料:無料(紹介された各専門家への相談料は別)

相談時間目安:30分〜1時間程度(銀行により異なる)

受付時間:銀行により異なる

ファイナンシャルプランナー(FP)

「相続したお金の扱いを相談したい」

「相続後の家計について相談したい」

このような場合、お金の専門家であるファイナンシャルプランナー(以下、FP)に相談することも、ひとつの選択肢です。

FPは幅広いお金の知識を持ち、ライフプランに合わせた資産づくりや適切なローンの組み方、家計管理について提案します。

相続については、

- 相続財産の運用などのアドバイス

- 利用できる制度などのアドバイス

が可能です。

一方、各種手続き代行、相続税の申告などの実務を行うことはできません。

司法書士や税理士と共同事務所を設立しているFPの場合は、相談から実際の手続き業務まで一任できる可能性もあるでしょう。

FPへの相談の概要

予約:必要

相談料:〜1万円程度(事務所により異なる)

相談時間目安:30分〜1時間程度

受付時間:事務所により異なる

不動産会社・ハウスメーカーなど

「相続した家を売りたい」

「相続した土地の使い道を考えたい」

このような場合、相談先として不動産会社やハウスメーカーがあります。

売却の場合、不動産会社は事前のヒアリングから実地調査、査定をし、売却プランの提案を行います。

売却希望の顧客向けに、税理士や弁護士による無料相談会を開く不動産会社もあります。

不動産活用の相談であれば、ハウスメーカーが適しています。

土地活用はアパート経営か駐車場が一般的ですが、大手であれば、定期借地や等価交換など、幅広い提案が期待できるかもしれません。

注意すべきは、信頼できる提案かどうかの見極めとなります。

手間はかかりますが、複数の不動産会社、ハウスメーカーに相談し、比較検討することは有効でしょう。

不動産会社・ハウスメーカーへの相談の概要

予約:必要(会社により異なる)

相談料:無料(通常)

相談時間目安:30分〜1時間程度

受付時間:会社により異なる

一人ひとりに合わせた相続のお手伝いができます

相談するメリット

- 相談は何度でも無料

- 手続きまるっと依頼可能

- 分割払い可能

- 相談・お問い合わせ実績5,000件以上

相続の無料相談窓口

相続の無料相談窓口