法定相続人とは?範囲はどこまで?相続割合を図解と具体例でわかりやすく解説

法定相続人とは、民法で被相続人(亡くなった人)の相続財産を受け継ぐ権利があると定められている人のことです。

具体的には、次の人が法定相続人に当てはまります。

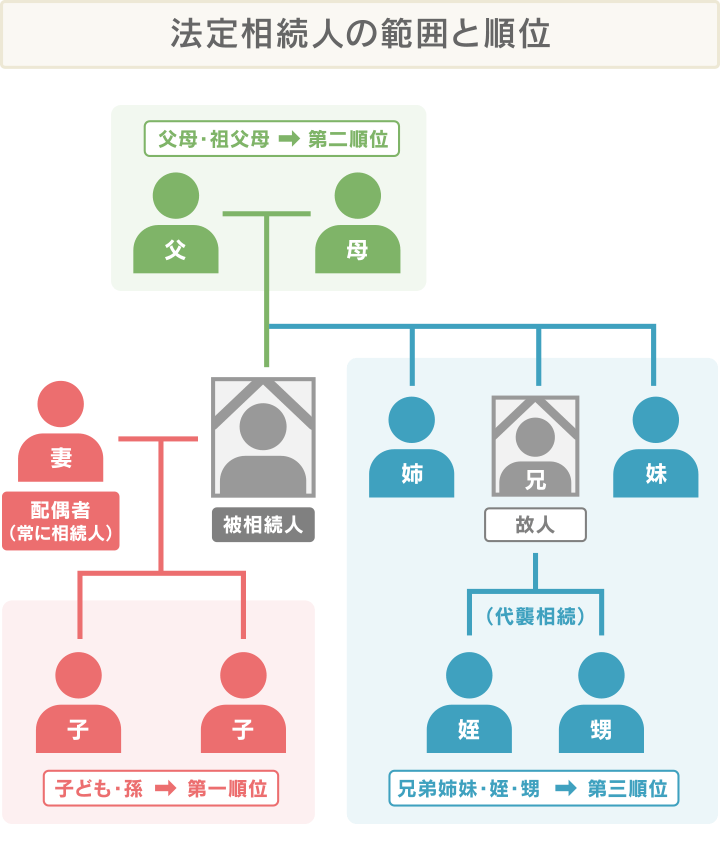

法定相続人の範囲

- 配偶者:常に相続人となる

- 子ども、孫:第一順位

- 親、祖父母:第二順位(第一順位の相続人が不在、または相続放棄をした際に法定相続人になる)

- 兄弟姉妹、甥姪:第三順位(第一順位、第二順位の相続人が不在、または相続放棄をした際に法定相続人になる)

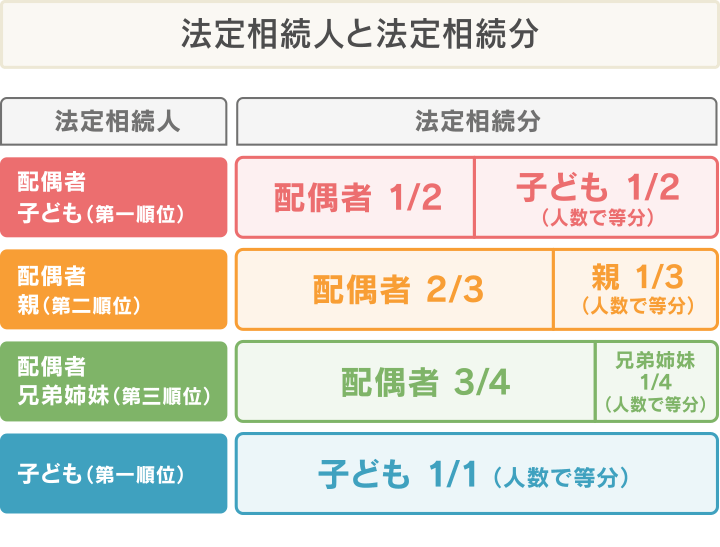

法定相続人には、法定相続分という財産を相続する割合も定められています。

法定相続分は、被相続人との関係や人数によって異なり、例えば次のようになります。

- 配偶者と子どもがいる場合:配偶者1/2、子ども1/2

- 配偶者と父母がいる場合:配偶者2/3、父母1/3

- 配偶者と兄弟姉妹がいる場合:配偶者3/4、兄弟姉妹1/4

この記事では、法定相続人に関する事柄について、詳しく解説していきます。

目次 [非表示]

法定相続人とは?

法定相続人とは、相続発生時点で、民法に基づき被相続人の遺産を受け継ぐ権利がある人のことです。

具体的には、配偶者および被相続人と血のつながりのあった人(血族)が当てはまります(具体的な範囲は後述)。

なお、一般的には、実際に遺産を受け取る法定相続人のことを「相続人」と呼びます。

以下のようなケースでは、法定相続人が必ずしも相続人になるとは限りません。

法定相続人でも相続人にはならないケース

- 遺言書で他の人が相続人や受遺者(※)に指定されている

被相続人の死亡時、有効な遺言書があった場合、民法での指定より遺言書の内容が優先されます。

たとえば遺言書で「妻がすべての財産を受け継ぐ」と指定されていた場合、他の法定相続人は相続人にならない可能性もあるのです。

ただし、遺言は、一定の法定相続人が有する一定の財産を引き継ぐ権利(遺留分)は侵害できません(詳しくは後述)。 - 相続放棄手続きを行った

相続放棄とは、家庭裁判所に申し立て、相続人が相続権を一切放棄する手続き。

これを行った場合、法定相続人ではあっても、相続人ではなくなります。 - 相続欠格、相続廃除された

法定相続人から相続権を取り上げる諸制度が適用された場合も、相続人ではなくなります(相続欠格、相続廃除については後述)。

※ 受遺者とは、遺言によって遺産を受け継ぐ人・法人のこと。一般的に、遺言で法定相続人以外が遺産を受け取る場合に使われることが多い。

相続放棄については、以下の記事で詳しく解説しています。

あわせて読みたい

相続放棄をすべき場合とは?手続きの流れと費用やその後の注意点まで徹底解説法定相続人の範囲はどこまで?相続順位を解説

民法に定められている法定相続人の範囲は、次の図のとおりです。

被相続人の配偶者は、婚姻関係が継続していれば、どのような場合も必ず法定相続人となります。

配偶者以外の血族に当たる人は、次のように法定相続人になる順位が定められています。

- 第一順位:子ども、孫(直系卑属)

- 第二順位:親、祖父母(直系尊属)

- 第三順位:兄弟姉妹、甥姪(傍系血族)

第一順位がいなければ第二順位が、第二順位がいなければ第三順位が法定相続人になります。

なお、それぞれの法定相続人の相続できる遺産の割合(法定相続分)については後述します。

常に相続人:妻や夫(配偶者)

被相続人の死亡時に戸籍上の配偶者となっている人は、必ず法定相続人になります。

初婚でも再婚でも関係なく、被相続人の死亡時点での戸籍上の配偶者が法定相続人となるのです。

死亡時点で離婚協議中・調停中であり、離婚が成立していない場合は、たとえ別居していたとしても法定相続人になります。

(配偶者の相続権)

第八百九十条 被相続人の配偶者は、常に相続人となる。この場合において、第八百八十七条又は前条の規定により相続人となるべき者があるときは、その者と同順位とする。

第一順位:子どもや孫(直系卑属)

第一順位の法定相続人は、被相続人の子ども(直系卑属)です。

原則、被相続人が亡くなった時点で法定相続人となります。

養子で親子関係になっている場合も、第一順位の法定相続人となることに変わりありません。

また、元配偶者と離婚していて、被相続人が親権を持っていないとしても、子どもは法定相続人となります。

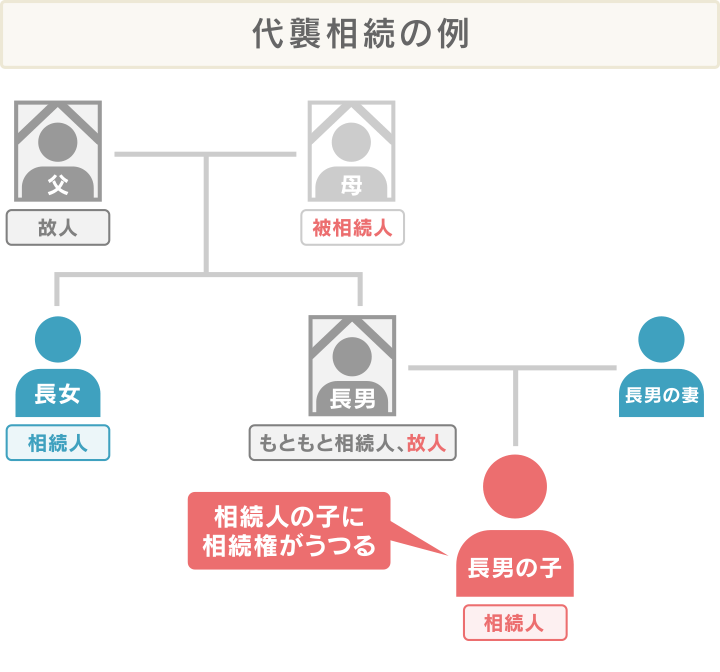

なお、被相続人の死亡時に、すでに子どもが亡くなっている場合は、孫に相続権が移ります(代襲相続)。

(子及びその代襲者等の相続権)

第八百八十七条 被相続人の子は、相続人となる。

2 被相続人の子が、相続の開始以前に死亡したとき、又は第八百九十一条の規定に該当し、若しくは廃除によって、その相続権を失ったときは、その者の子がこれを代襲して相続人となる。ただし、被相続人の直系卑属でない者は、この限りでない。

3 前項の規定は、代襲者が、相続の開始以前に死亡し、又は第八百九十一条の規定に該当し、若しくは廃除によって、その代襲相続権を失った場合について準用する。

子ども・孫の死亡時は代襲相続が発生する

被相続人の死亡時に、相続人となるはずの子どもがすでに亡くなっている場合、または廃除、欠格となった場合は、孫に相続権が移ります。

これは、代襲相続と呼ばれる制度です。

代襲相続とは、法定相続人の代わりに、その法定相続人の子どもなど、下の世代に相続権が引き継がれることです。

子どもや孫などの直系卑属の場合、代襲相続はひ孫、玄孫…と、下の世代がいる限り発生します。

相続欠格、相続廃除とは

相続欠格、相続廃除は、どちらも条件に当てはまった場合に相続人から相続権を取り上げられる制度(民法891条、892条)。

内容は、以下のように異なります。

- 相続欠格

遺言書の偽造、他の相続人の殺害など、相続をめぐる犯罪行為をした相続人から相続権が取り上げられる制度。

条件に当てはまると必ず起きるものなので、手続きは不要。 - 相続廃除

相続人が被相続人に虐待をしていたなど、著しい非行があった場合に、家庭裁判所での手続きを通して相続人から相続権が取り上げられる制度。

遺言書にその旨を書き、指定した人(遺言執行人)に手続きしてもらうことも可能。

(相続人の欠格事由)

第八百九十一条 次に掲げる者は、相続人となることができない。

一 故意に被相続人又は相続について先順位若しくは同順位にある者を死亡するに至らせ、又は至らせようとしたために、刑に処せられた者

二 被相続人の殺害されたことを知って、これを告発せず、又は告訴しなかった者。ただし、その者に是非の弁別がないとき、又は殺害者が自己の配偶者若しくは直系血族であったときは、この限りでない。

三 詐欺又は強迫によって、被相続人が相続に関する遺言をし、撤回し、取り消し、又は変更することを妨げた者

四 詐欺又は強迫によって、被相続人に相続に関する遺言をさせ、撤回させ、取り消させ、又は変更させた者

五 相続に関する被相続人の遺言書を偽造し、変造し、破棄し、又は隠匿した者

(推定相続人の廃除)

第八百九十二条 遺留分を有する推定相続人(相続が開始した場合に相続人となるべき者をいう。以下同じ。)が、被相続人に対して虐待をし、若しくはこれに重大な侮辱を加えたとき、又は推定相続人にその他の著しい非行があったときは、被相続人は、その推定相続人の廃除を家庭裁判所に請求することができる。

(遺言による推定相続人の廃除)

第八百九十三条 被相続人が遺言で推定相続人を廃除する意思を表示したときは、遺言執行者は、その遺言が効力を生じた後、遅滞なく、その推定相続人の廃除を家庭裁判所に請求しなければならない。この場合において、その推定相続人の廃除は、被相続人の死亡の時にさかのぼってその効力を生ずる。

元配偶者との子・養子・胎児も法定相続人になる

元配偶者との子ども、養子、胎児なども法定相続人になります。それぞれ、詳細は以下のとおりです。

- 元配偶者との子ども

子どもの母または父と離婚していて、被相続人が親権を持っていなくても、子どもは法定相続人になります。

子どもが被相続人の顔を知らない、子どもと別居しているという状態でも、法定相続人になることには変わりありません。 - 養子

血縁がなくても、戸籍上の親子であれば、子どもは法定相続人になります。

ちなみに、普通養子縁組で養子になっている場合は、実の親の法定相続人にもなります。

一方、特別養子縁組で養子になっている場合は、実の親の法定相続人にはなりません。

特別養子縁組は「実方の血族との親族関係が終了する」と定められているためです。 - 胎児

民法886条で「胎児は、相続については、既に生まれたものとみなす。」とされており、被相続人の死亡時に配偶者が妊娠している胎児に関しては、法定相続人になるものと定められています。

ただし、その胎児が死産となった場合は、法定相続人にはなりません。

ちなみに、非嫡出子(法律上で婚姻関係を結んでいない男女の間に生まれた子)に関しては、父親が認知していれば、父親の法定相続人になります(詳しくは後述)。

第二順位:両親や祖父母(直系尊属)

第二順位の法定相続人は、被相続人の親(直系卑属)です。

第一順位の法定相続人がいない、もしくは第一順位の法定相続人が相続放棄している場合、第二順位の親が法定相続人になります。

再婚や養子縁組で子どもと血縁関係になかったとしても、第二順位の法定相続人となることに変わりありません。

相続が発生した際に、すでに両親は亡くなっていて、祖父母が生きている場合は、祖父母が法定相続人になります。

(直系尊属及び兄弟姉妹の相続権)

第八百八十九条 次に掲げる者は、第八百八十七条の規定により相続人となるべき者がない場合には、次に掲げる順序の順位に従って相続人となる。

一 被相続人の直系尊属。ただし、親等の異なる者の間では、その近い者を先にする。

二 被相続人の兄弟姉妹

2 第八百八十七条第二項の規定は、前項第二号の場合について準用する。

両親の死亡時は祖父母が相続人になる

相続発生時に、すでに両親二人とも亡くなっていて、祖父母が生きている場合は、祖父母が法定相続人になります。

なお、第二順位に関しては、相続権が下の世代に引き継がれているわけではないため、代襲相続とはいいません。

あくまで一番近い直系尊属として、祖父母が法定相続人になります。

再婚した親・養父母も法定相続人になる

再婚や養子縁組といった形で戸籍上の親子になり、子どもとの間に血縁がなかったとしても、親は第二順位の法定相続人になります。

養子との関係に関しては、以下のとおりです。

- 普通養子縁組の場合:養父母、子どもの実の親ともに第二順位の法定相続人となる

- 特別養子縁組の場合:子どもと実の親の縁が切れるため、第二順位の法定相続人となるのは養父母のみ

第三順位:兄弟姉妹や甥姪(傍系血族)

第三順位の法定相続人は、被相続人の兄弟姉妹(傍系血族)です。

- 第一・第二順位の法定相続人がいない

- 第一・第二順位の法定相続人が全員相続放棄した

これらのいずれかの場合、第三順位の兄弟姉妹が法定相続人になります。

養子縁組で兄弟姉妹になった場合も、第三順位の法定相続人となることに変わりありません。

相続が発生した際に、すでに兄弟姉妹が亡くなっていて、その子ども(甥姪)がいる場合は、甥や姪に相続権が移ります。いわゆる代襲相続です。

兄弟姉妹の死亡時は代襲相続で甥姪が法定相続人になる

第三順位の法定相続人として本来の相続人である兄弟姉妹がすでに亡くなっている場合は、その子どもである甥や姪に相続権が移ります。

前述した第一順位と同じように、代襲相続が発生するのです。

第三順位の傍系血族の場合、代襲相続で相続人になるのは、一つ下の世代の甥・姪までとされています。

再婚や養子縁組で兄弟姉妹になった場合も法定相続人になる

養子縁組や両親の再婚で兄弟姉妹になった場合、血縁関係がなくても、第三順位の法定相続人になります。

血縁のない兄弟姉妹が先に亡くなっており、甥姪がいる場合、代襲相続が発生します。

法定相続分とは?具体例と図で割合を解説

法定相続分とは、民法で定められた、法定相続人が相続する財産の割合のことです。

遺言がない場合に、財産を分けるために用います。

また、相続人が相続できる権利を認められている財産の割合として、遺留分というものもあります。

遺留分は、特定の法定相続人が最低限相続できる財産の割合のことで、法定相続分の1/2または1/3とされています。

具体例を見ながら、法定相続分、遺留分について解説します。

法定相続分は順位・人数で変わる

法定相続分は、法定相続人の順位や人数によって変わります。

次の図は、法定相続分の一例です。

具体的な法定相続分に関しては、ケース別に図を用いながら解説していきます。

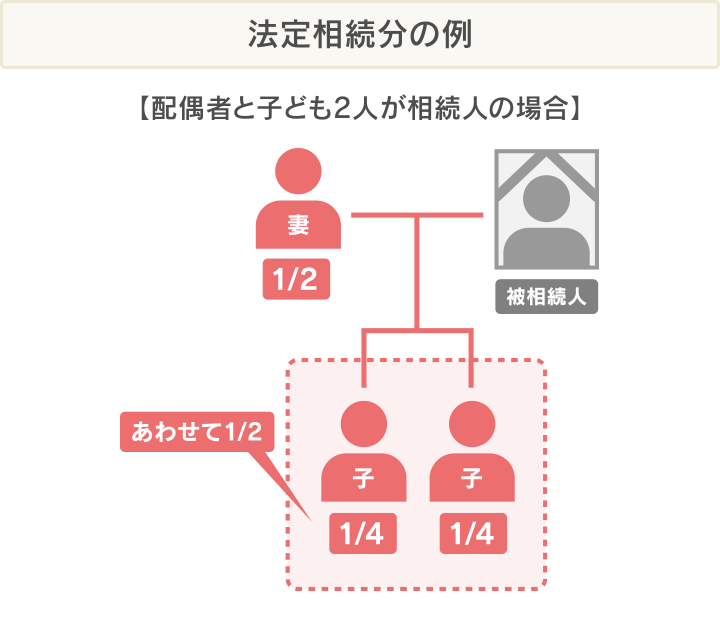

配偶者と子どもが相続人

このケースの法定相続分は、

- 配偶者:1/2

- 子ども:(全員合わせて)1/2

となります。

第一順位である子どもが相続する場合は、親や祖父母(第二順位の相続人)、兄弟姉妹や甥姪(第三順位の相続人)がいたとしても、相続人にはなりません。

下の図の場合、子どもは2人いるため、法定相続分は1/4ずつです。

このケースで、相続財産が6,000万円ある場合、それぞれの財産は次のように導き出されます。

妻(配偶者):6,000万円×法定相続分1/2=3,000万円

子(一人当たり):6000万円×法定相続分1/4=1,500万円

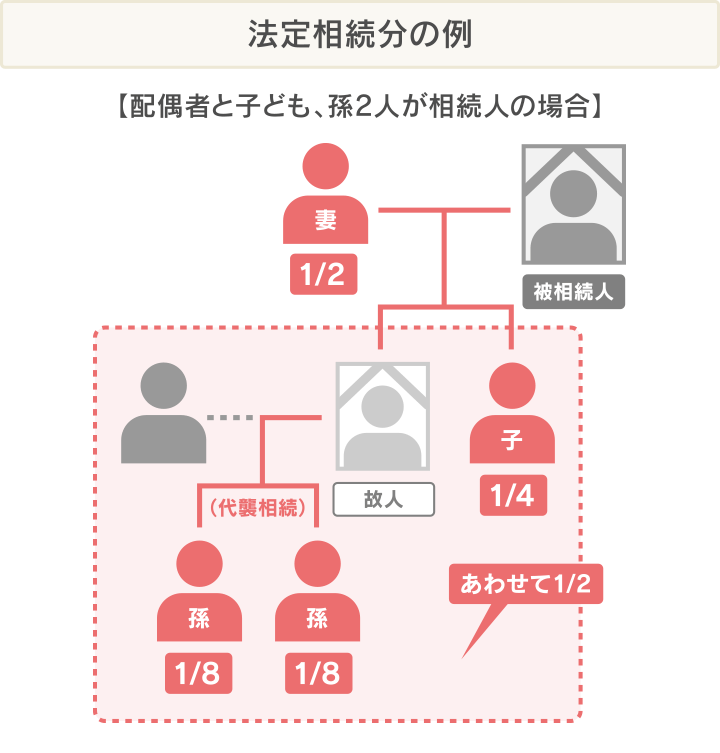

配偶者と子ども、孫が相続人

このケースの法定相続分は、

- 配偶者:1/2

- 子ども・孫:(全員合わせて)1/2

となります。

第一順位である子どもや孫が相続する場合は、親や祖父母(第二順位の相続人)、兄弟姉妹や甥姪(第三順位の相続人)がいたとしても、相続人にはなりません。

また、 代襲相続が起きる場合は、本来の法定相続人(子ども)の法定相続分を代襲相続人(孫)の人数で割ることになります。

下の図のケースだと、子どもが2人(1人は死去)、孫が2人なので、孫の法定相続分は1/8となります。

このケースで、相続財産が6,000万円ある場合、それぞれの財産は次のように導き出されます。

妻(配偶者):6,000万円×法定相続分1/2=3,000万円

子:6,000万円×法定相続分1/4=1,500万円

孫(一人当たり):6,000万円×法定相続分1/8=750万円

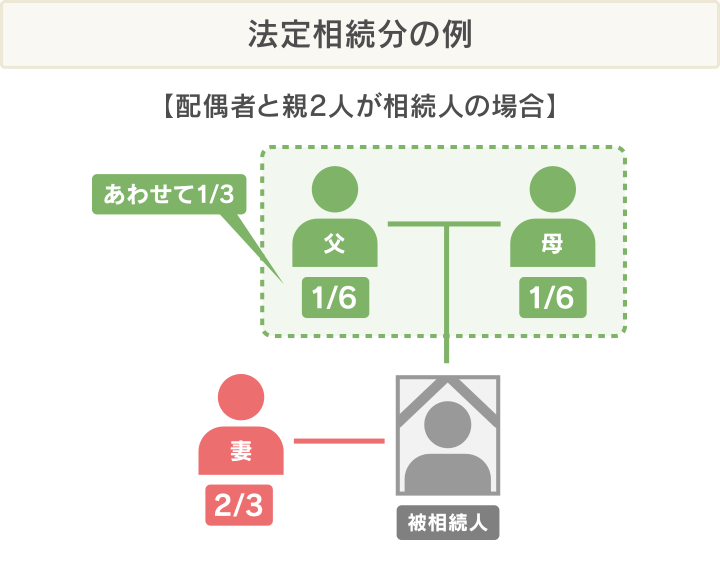

配偶者と両親が相続人

このケースの法定相続分は、

- 配偶者:2/3

- 両親:(合わせて)1/3

となります。

下の図の場合、母、父それぞれの法定相続分は、1/3を二等分した1/6です。

このケースで、相続財産が6,000万円ある場合、それぞれの財産は次のように導き出せます。

妻(配偶者):6,000万円×法定相続分2/3=4,000万円

親(一人当たり):6,000万円×法定相続分1/6=1,000万円

なお、第二順位である親が相続する場合は、兄弟姉妹や甥姪(第三順位の相続人)がいたとしても、相続人にはなりません。

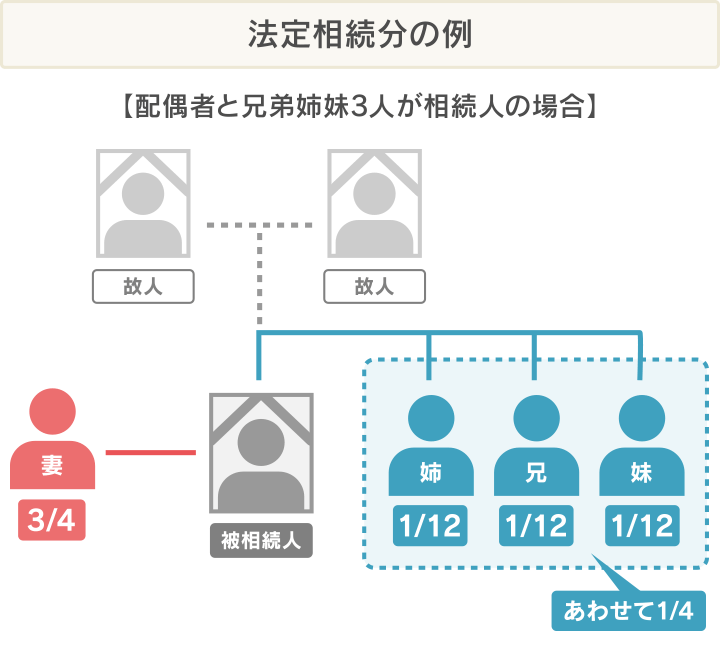

配偶者と兄弟姉妹が相続人

このケースの法定相続分は、

- 配偶者:3/4

- 兄弟姉妹:(全員合わせて)1/4

となります。

下の図のケースだと、兄弟姉妹が3人いるため、法定相続分はそれぞれ1/12です。

このケースで、相続財産が6,000万円ある場合、それぞれの財産は次のように導き出されます。

妻(配偶者):6,000万円×法定相続分3/4=4,500万円

兄弟姉妹(一人当たり):6,000万円×法定相続分1/12=500万円

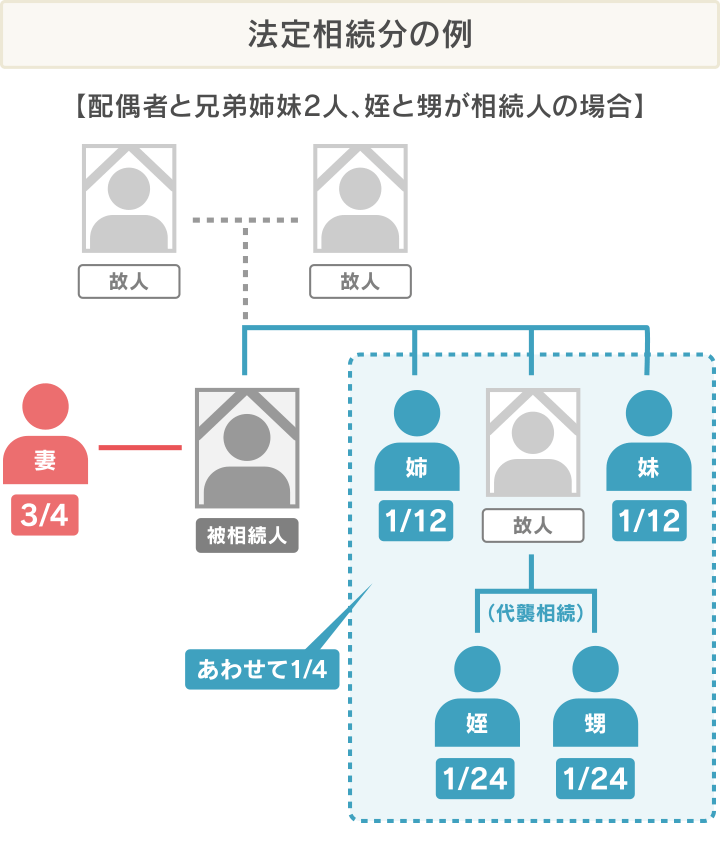

配偶者と兄弟姉妹、姪と甥が相続人

このケースの法定相続分は、

- 配偶者3/4

- 兄弟姉妹と甥姪:(全員合わせて)1/4

となります。

代襲相続が起きる場合は、本来の法定相続人(兄弟姉妹)の法定相続分を代襲相続人(甥・姪)の人数で割ることになります。

下の図のケースだと、兄弟姉妹が3人、うち、故人1名の子(甥姪)が2人なので、甥と姪の法定相続分はそれぞれ1/12です。

このケースで、相続財産が6,000万円ある場合、それぞれの財産は次のように導き出されます。

妻(配偶者):6,000万円×法定相続分3/4=4,500万円

兄弟姉妹(一人当たり):6,000万円×法定相続分1/12=500万円

甥姪(一人当たり):6,000万円×法定相続分1/24=250万円

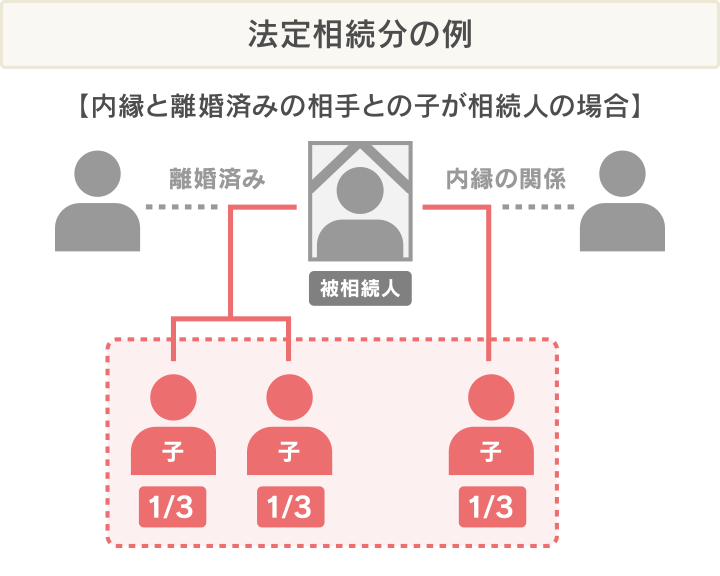

配偶者と離婚済みで、子どもが相続人

このケースでは戸籍上の配偶者がいないため、第一順位の法定相続人である子どもが、すべての財産を相続することになります。

子どもが複数人いる場合、その人数で財産を等分します。

内縁の妻がいても法定相続人にはなりませんが、内縁の妻の子どもを被相続人が認知している場合、その子どもは第一順位の法定相続人です(下図参照)。

第一順位である子どもが相続する場合は、親や祖父母(第二順位の相続人)、兄弟姉妹や甥姪(第三順位の相続人)がいたとしても、相続人にはなりません。

上のケースで、相続財産が6,000万円ある場合、それぞれの財産は次のように導き出されます。

子(一人当たり):6,000万円×1/3=2,000万円

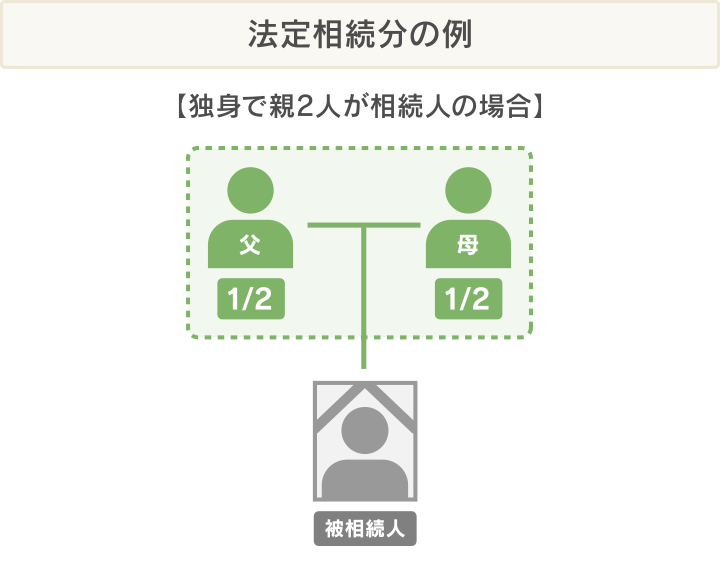

独身で、親のみが相続人

このケースでは、第二順位の法定相続人である親が、すべての財産を相続することになります。

両親がともに生きている場合は、財産を半分ずつ相続します。

第二順位である親が相続する場合は、兄弟姉妹や甥姪(第三順位の相続人)がいたとしても、相続人にはなりません。

上の図のケースで、相続財産が6,000万円ある場合、それぞれの財産は次のように導き出されます。

親(一人当たり):6,000万円×法定相続分1/2=3,000万円

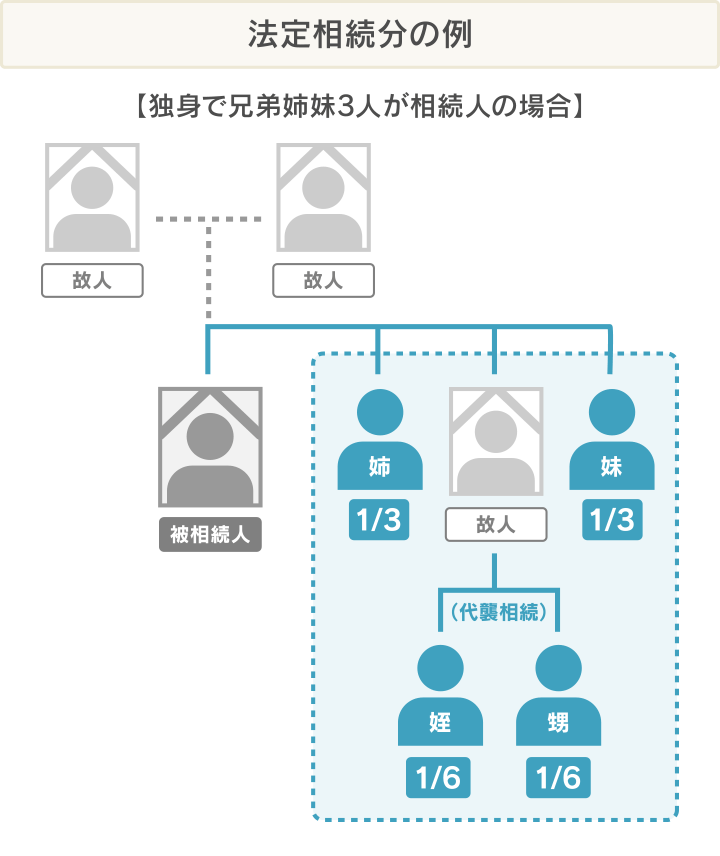

独身で、兄弟姉妹・甥姪のみが相続人

このケースでは、第三順位の法定相続人である兄弟姉妹や甥姪が、すべての財産を相続することになります。

代襲相続が起きる場合は、本来の法定相続人(兄弟姉妹)の法定相続分を代襲相続人(甥姪)の人数で割って計算します。

下の図のケースだと、兄弟姉妹が3人、甥姪が2人なので、甥姪の法定相続分は1/6となります。

相続財産が6,000万円ある場合、それぞれの財産は次のように導き出されます。

兄弟姉妹(一人当たり):6,000万円×法定相続分1/3=2,000万円

甥姪(一人当たり):6,000万円×法定相続分1/6=1,000万円

遺留分は法定相続分の1/2または1/3

遺留分は、被相続人との関係によって割合が異なり、法定相続分の1/2または1/3と定められています。

- 遺留分とは

- 特定の法定相続人として、最低限引き継ぐことができる遺産の割合のこと。

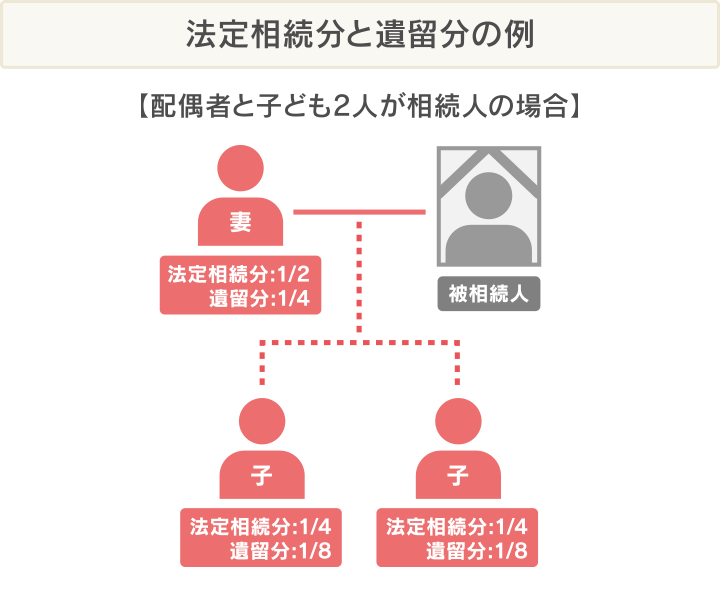

たとえば遺言で相続分がゼロになっていても、以下のとおり、特定の法定相続人は遺産を引き継ぐことができます。

- 配偶者・子ども、孫(直系卑属):法定相続分の1/2

- 親・祖父母(直系尊属):法定相続分の1/3

これに当てはまる人は、遺留分の請求(遺留分侵害額請求)を行うことで、その分の金額を支払ってもらうことができます。

上の図のケースで、相続財産が6,000万円ある場合、それぞれの遺留分は次のように導き出されます。

妻(配偶者):6,000万円×遺留分1/4=1,500万円

子(一人当たり):6,000万円×遺留分1/8=750万円

第九章 遺留分

(遺留分の帰属及びその割合)

第千四十二条 兄弟姉妹以外の相続人は、遺留分として、次条第一項に規定する遺留分を算定するための財産の価額に、次の各号に掲げる区分に応じてそれぞれ当該各号に定める割合を乗じた額を受ける。

一 直系尊属のみが相続人である場合 三分の一

二 前号に掲げる場合以外の場合 二分の一

2 相続人が数人ある場合には、前項各号に定める割合は、これらに第九百条及び第九百一条の規定により算定したその各自の相続分を乗じた割合とする。

法定相続人の確認方法は?

被相続人が亡くなった際には、まず法定相続人を確認する必要があります。

法定相続人が確定しなければ、基本的に遺産の分割方法も決められませんし、相続税の額にも影響が出るためです。

次のような手順で、確認を進めていくといいでしょう。

被相続人の遺言書を探す

被相続人の出生から死亡までの戸籍謄本を取得する

戸籍を読んで関係図をつくる

それぞれのステップについて、解説します。

被相続人の遺言書を探す

まずは、被相続人が遺言書を残していないか確認しましょう。

遺言書のなかで非嫡出子の認知や相続人の廃除(相続の権利を奪うこと)などが記載されている可能性もあるため、法定相続人の確定の際に必須となります。

また、遺産目録などがあれば、遺産の調査の手間も省けるでしょう。

遺言書を探す方法としては、次のものが挙げられます。

| 調査方法 | 調査場所 | 遺言書の種類 |

|---|---|---|

| 被相続人の遺品を探す | 被相続人の自宅等 | 自筆証書遺言 秘密証書遺言 |

| 遺言書情報証明書の交付を請求する | 法務局 | 自筆証書遺言 |

| 遺言検索システムを使う | 公証役場 | 公正証書遺言 |

遺言書の種類は、大きく3つに分けられます。

遺言書の種類

- 自筆証書遺言

被相続人の自筆で作成された遺言書。

被相続人自身が保管していることもあれば、「自筆証書遺言保管制度」で法務局に保管されていることもあります。

被相続人が保管していた遺言書が見つかった際は、家庭裁判所で検認の手続きを行わなくてはいけません。 - 公正証書遺言

公証役場の公証人が作成する遺言。原本は公証役場に保管されます。 - 秘密証書遺言

公証役場で存在の証明のみを行う遺言。基本的に保管は被相続人自身が行います。

この遺言書が見つかった際は、封を開ける前に家庭裁判所で検認の手続きを行いましょう。

- 検認とは

- 相続人に対して遺言の存在及びその内容を知らせるとともに、後日、遺言書が偽造・変造されるのを防止する手続きのこと。

家庭裁判所で遺言書が開封され、形状や内容が確認される。

申立てから1〜2ヶ月程度期間がかかるのが一般的。

参考:遺言書の検認 | 裁判所

被相続人の出生から死亡までの戸籍謄本を取得する

まず、被相続人の出生から死亡までの戸籍謄本を取得します。血族を洗い出していくためです。

2024年(令和6年)3月1日以降は、配偶者・両親・祖父母・子・孫の戸籍謄本であれば最寄りの市区町村の役所の窓口で、まとめて取得可能です(戸籍謄本の広域交付制度)。

ただし、この制度を利用するためには、次の持ち物を役所の窓口に本人が直接持参する必要があります。

持参するもの

- 顔写真付きの本人確認書類(運転免許証・マイナンバーカードなど)

- 印鑑(認め印可)

- 手数料 1通450円(除籍謄本、改製原戸籍謄本は1通750円)

なお、兄弟姉妹・叔父・叔母・甥・姪の戸籍謄本を集めたい場合、戸籍謄本の広域交付制度は使えません。

郵送での制度利用も不可となっています。

戸籍謄本の広域交付制度が使えない場合、以下の方法で戸籍謄本を集めていく必要があります。

出生から死亡までの戸籍の集め方

-

被相続人の最後の本籍地で、亡くなった時点の戸籍謄本をとる

亡くなった時点の本籍地がわからない場合、被相続人の住民票の除票を本籍地記載で取得すると確認できます -

戸籍謄本の内容を確認し、被相続人が生まれた時からのものかを確認する

「転籍」と書かれている場合、「従前の記録」「従前本籍」などとして以前の本籍地が載っているので、その市区町村の役所に問い合わせ、戸籍謄本を取り寄せましょう -

2の作業を、被相続人の出生がわかる戸籍が手に入るまで繰り返す

参考:戸籍の証明書

戸籍を読んで関係図をつくる

次に、集めた戸籍を見て、被相続人のすべての配偶者、実子や養子、親や祖父母などをもれなくチェックしていく必要があります。

被相続人の法定相続人を把握できる家系図のようなものをつくると、わかりやすいでしょう。

専門家に相続に関する手続きを依頼する際には、その図が資料の一つとして使えることも。

図の作成が難しければ、司法書士などに依頼してつくってもらうという方法もあります。

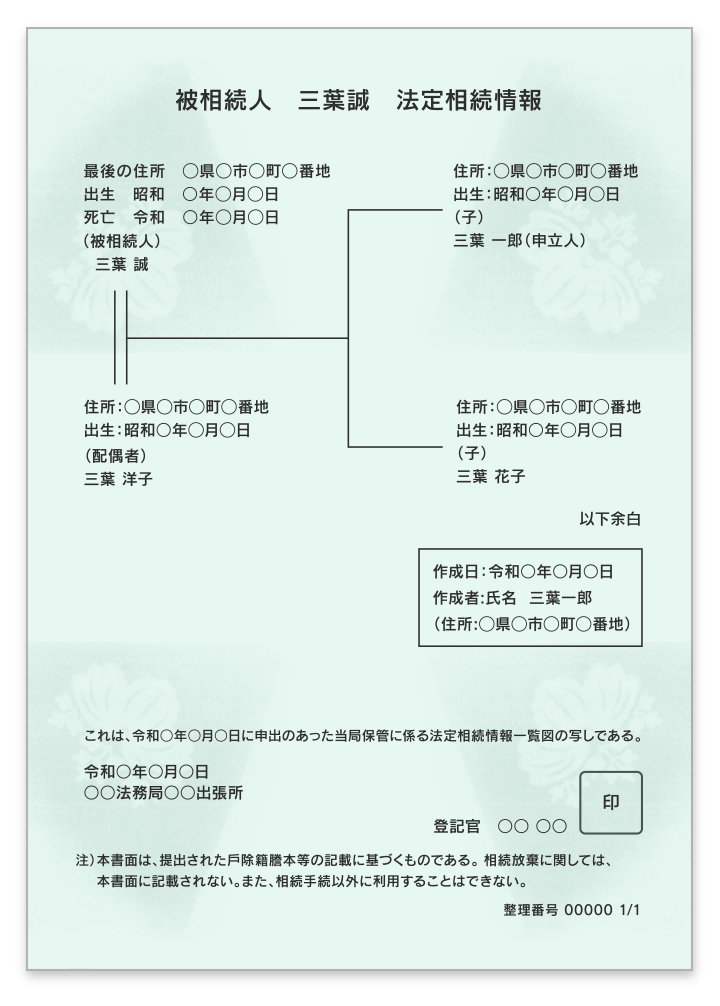

法定相続情報一覧図をつくると手続きに便利

法定相続人を洗い出すタイミングで、下の図のような法定相続情報一覧図をつくっておくと、その後の相続手続きで便利です。

法定相続情報一覧図とは、被相続人と相続人の関係や戸籍上の情報をまとめ、法務局で承認を得た書類のこと。

法定相続情報一覧図は、法定相続人の存在を法務局の登記官が承認したものなので、次のような手続きで戸籍謄本・抄本や除籍謄本の代わりとして利用可能です。

- 被相続人名義の不動産の名義変更(相続登記)

- 被相続人名義の預金の解約(払い戻し)

- 被相続人の有価証券(株式等)の名義変更

- 被相続人名義の自動車などの名義変更

- 相続税の申告

- 年金手続き

法定相続情報一覧図は、次の方法で作成できます。

法定相続情報一覧図の作成方法

作成にあたっての必要書類(※1)を集める

集めた書類をもとに必要情報(※2)を盛り込んで図をつくる

「法定相続情報一覧図の保管及び交付の申出書」をつくる

法務局(登記所)に申出書と必要書類を提出し、認証を受ける

※1 被相続人の戸除籍謄本、被相続人の住民票の除票、相続人の戸籍謄抄本、申出人の申出人の氏名、住所が確認できる公的書類

※2 タイトル、被相続人の情報、各相続人の情報、作成日、作成者の情報など

法定相続情報一覧図については、以下の記事で詳しく解説しています。

あわせて読みたい

法定相続情報一覧図を利用すると相続登記手続きは簡単に?作成方法と注意点相続手続きは司法書士法人みつ葉グループに相談を

親や兄弟姉妹など、身近な人が亡くなったときは、お葬式の準備などで忙しく、心を休める時間を持ちにくいもの。

一方で、相続の手続きには期限が設けられているものが多く、優先順位を間違えてしまうと、思わぬ落とし穴に落ちてしまうこともあります。

たとえば、相続放棄の期限は相続を知ってから3ヶ月以内。それまでに書類を提出しないと受理されず、被相続人の借金などをすべて負ってしまうケースもあるのです。

司法書士などへ相続の手続きについて相談・依頼すれば、こうしたミスを防いで、より確実に相続手続きを進められます。

司法書士法人みつ葉グループでは、次のような内容の相談・依頼を受け付けています。

- 法定相続人や相続財産の調査

- 相続方法の提案

- 相続登記の手続き

- 相続放棄の手続き

- 遺産分割協議書の作成

相続に関する相談は、24時間・365日無料で受け付けているので、いつでも気軽にお問合せください。

一人ひとりに合わせた相続のお手伝いができます

相談するメリット

- 相談は何度でも無料

- 手続きまるっと依頼可能

- 分割払い可能

- 相談・お問い合わせ実績5,000件以上

法定相続人についてのQ&A

法定相続人についてのよくある質問にお答えします。

法定相続人が行方不明の場合はどうする?

相続人のなかに行方不明者がいる場合、まず、その相続人と連絡を取る努力を行いましょう。

具体的には、相続人の戸籍の附票から住所を探し出し、手紙を送ったり直接訪ねたりするなどが挙げられます。

どうしても連絡が取れない場合、家庭裁判所に不在者財産管理人選任の申立てを行います。

- 不在者財産管理人とは

- 行方不明で連絡がとれない人の財産を、適切に管理する職務を負う人。

相続手続きでは、行方不明の相続人に代わって遺産分割協議に参加します。

基本的に、家庭裁判所が弁護士や司法書士などを任命するため、勝手に選ぶことはできず、選任の申立てを行う必要があります。

不在者財産管理人が選任されたら、遺産分割協議を進めていくことになります。

連絡がとれないから、と一部の相続人を無視して遺産分割協議を進めてしまうと無効になるため、注意してください。

申立ての手続きは面倒なことも多いため、弁護士などに相談するのが一般的です。

なお、すでに行方不明者が失踪宣告を受けていた場合、それから満7年(※)がたっていれば死亡したものと見なされ、遺産分割協議に参加してもらう必要もなくなります。

※ 自然災害や遭難、事故などの事情がある「特別失踪」の場合は満1年

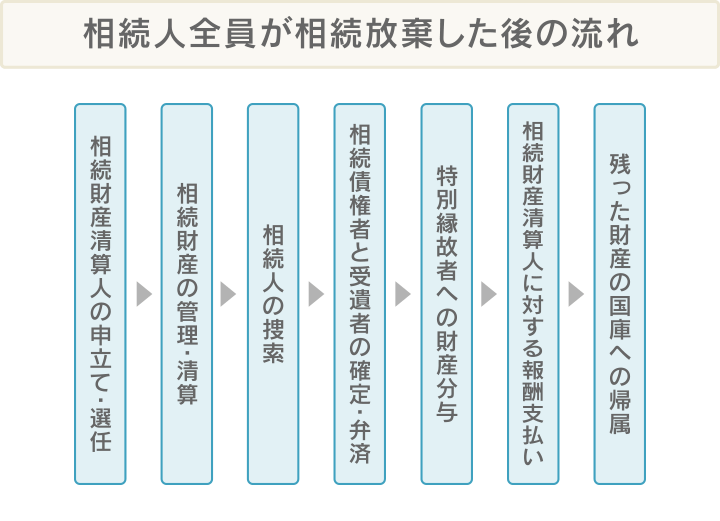

法定相続人が一人もいない場合はどうなる?

法定相続人が一人もおらず(もしくはすべての法定相続人が相続放棄済みで)、遺言書もなく遺言執行者もいない場合、相続財産清算人が選出されます。

相続財産清算人とは、相続人がいない財産の管理・処分を行う人のことで、一般的には家庭裁判所が弁護士や司法書士から選任します。

相続財産清算人が選定された後、相続人が現れない場合は、内縁の妻などの特別縁故者が財産分与の申立てを行うことができます。

最終的に残った財産は、国庫に帰属します(国のものになる)。

- 遺言執行者とは

- 遺言書に書かれている内容の執行を行う人のことで、多くの場合は被相続人が遺言書のなかから指定します。

遺言執行人は一人とは限らず、複数人が指名されたり、法人が指名されたりすることもあります。

未成年者は、遺言執行者になることができません。

全員相続放棄した場合については、以下の記事で詳しく解説しています。

離婚済みの妻・夫は法定相続人になる?

被相続人との離婚が成立している元配偶者は、法定相続人にはなりません。

戸籍上の婚姻関係がなければ、法定相続人にはなれないからです。

被相続人の死亡時に離婚協議中・調停中の場合は、離婚が成立しておらず、戸籍上は婚姻関係にあるため、法定相続人になります。

内縁の妻・夫は法定相続人になる?

被相続人の内縁の妻・夫は、法定相続人にはなりません。

戸籍上の婚姻関係がなければ、法定相続人にはなれないからです。

ただし、法定相続人がいない場合や全員相続放棄をした場合は、特別縁故者として財産の分与が認められる可能性があります。

特別縁故者とは、被相続人と親密だった間柄の人が対象となります。次の要件のいずれかに当てはまると、特別縁故者と見なされます。

- 被相続人と生計を同じくしていた者

- 被相続人の療養看護に努めた者

- その他被相続人と特別の縁故があった者

非嫡出子(庶子)は法定相続人になる?

非嫡出子は、被相続人の認知を受けているかどうかで、判断が変わります。

認知を受けている場合は、第一順位の法定相続人となります。

嫡出子(婚姻関係にある男女の間に生まれた子)と同様に子どもと見なされるため、法定相続分も嫡出子と同じです。

しかし、認知を受けていない場合は、法定相続人にならず、相続の権利はありません。

(認知)

第七百七十九条 嫡出でない子は、その父又は母がこれを認知することができる。

(中略)

(準正)

第七百八十九条 父が認知した子は、その父母の婚姻によって嫡出子の身分を取得する。

2 婚姻中父母が認知した子は、その認知の時から、嫡出子の身分を取得する。

3 前二項の規定は、子が既に死亡していた場合について準用する。

いとこは法定相続人になる?

被相続人のいとこは、法定相続人にはなりません。

法定相続人は第三順位の兄弟姉妹や甥姪まで。

いとこは被相続人の親の兄弟姉妹の子という立場であり、第三順位までに入らないからです。

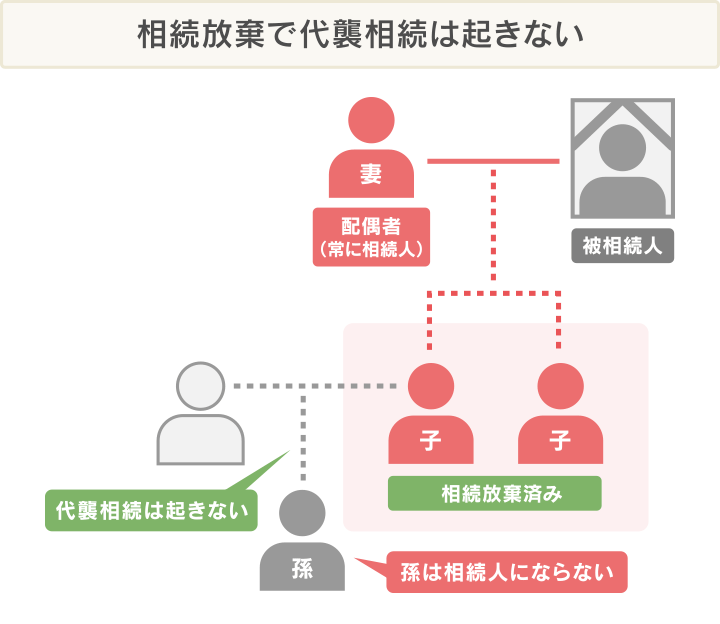

子どもが相続放棄したら孫が法定相続人になる?

子どもが相続放棄を行った場合、孫が法定相続人になることはありません。

相続放棄をしたことによって、代襲相続は起こらないからです。

相続放棄は、「そもそも相続人ではなかったことにする」手続きです。

相続放棄をした子どもは相続人ではなかったことになるため、その子どもである孫も相続人ではないと判断されます。

相続放棄と代襲相続については、以下の記事で詳しく解説しています。

相続の無料相談窓口

相続の無料相談窓口