【相談無料】24時間ご相談受付中

一人ひとりに合わせた相続のお手伝いができます

0120-889-041

相談するメリット

- 相談は何度でも無料

- 手続きまるっと依頼可能

- 分割払い可能

- 相談・お問い合わせ実績5,000件以上

運営:司法書士法人みつ葉グループ

弁護士法人・響

相続放棄をすることで、被相続人の連帯保証人の立場と支払い義務(連帯保証債務)を相続せずに済みます。

ただし、相続放棄はプラスの財産も放棄することになるため、手続きをするかは他の相続財産や、主債務者(借金をした本人)の支払い能力との兼ね合いで決めるといいでしょう。

そもそも被相続人が連帯保証人かどうかがわからない場合、まず以下のような方法でチェックしてみてください。

しかし、仕事やふだんの生活で多忙な方が、連帯保証人について調査してそれを踏まえて相続放棄を判断、手続きまで行うことは、簡単なことではありません。

相続で悩まれたら、司法書士や弁護士といった専門家に任せることで、より確実に相続放棄が進められるでしょう。

司法書士法人みつ葉グループは、24時間・365日無料相談を受け付けています。

少しでも不安に思ったり、大変だと感じたら、気軽にご相談ください。

一人ひとりに合わせた相続のお手伝いができます

目次 [非表示]

被相続人(亡くなった方)が連帯保証人だった場合、家庭裁判所で相続放棄の申述をすれば、相続人が連帯保証人になることはありません。

なお、保証人の種類によっては、そもそも立場が相続されないケースもあります。

相続放棄で連帯保証人の立場を引き継がないで済む仕組みと、相続されないものについて以下で詳しく解説します。

そもそも、相続が発生すると、基本的に被相続人のすべての権利・義務が相続人に引き継がれます。

連帯保証人・保証人としての立場および支払い義務(=連帯保証債務・保証債務)も相続されるものの一つです(例外は後述)。

一方、相続放棄は、相続人として引き継ぐ権利と義務の一切を放棄する手続き。

よって、相続放棄をすると、連帯保証人とならずに済むのです。

もし、相続放棄をしなければ、連帯保証債務も相続人に引き継がれます。

主債務者が返済できなくなると、その債権者(お金を貸した人・会社)から請求を受けてしまいます。

主債務者が返済できなくなったときに、代わりに返済義務を負う人のことです。

「代わりに返済する」という点では、保証人と同じですが、連帯保証人の方がより責任が重くなります。

保証人には以下の点が認められています。

しかし、連帯保証人にはこうした権利が認められておらず、債権者に請求されれば返済に応じなければいけません。

保証人と比較して、より重い責任を負う立場にあるといえます。

相続放棄については、以下の記事で詳しく解説しています。

あわせて読みたい

相続放棄をすべき場合とは?手続きの流れと費用やその後の注意点まで徹底解説被相続人が連帯保証人および保証人であっても、例外的に相続されないケースもあります。

おもなものは、「身元保証人」と「極度額(上限額)の定めがない根保証の連帯保証債務」です。

それぞれ解説します。

これは、会社が従業員を採用する際などに付けられるものです。

身元保証人は一身に専属(この場合は被相続人だけに属)する権利や義務であり、相続財産に含まれないと判断されます。

ただし、身元保証人の死亡時点で、雇い主から損害賠償を請求されていた場合、その債務は相続されます。

身元保証人への損害賠償請求について

雇用された人(身元保証を受けた人)の行為で会社に損害が生じた場合、身元保証人は損害賠償を求められるケースがあります。

なお、2020年4月施行の改正民法で、身元保証人に対して請求できる損害賠償の上限額、つまり極度額を定めておくことが必要になりました。

この限度額がない身元保証契約は無効となります。

根保証とは、将来どれだけ発生するか明確にわからない債務を保証することです。

たとえば、子どもがいつまで借りるか未定のアパートの賃貸契約において、親が保証人となるケースなどが該当します。

個人が保証人となる根保証契約では、極度額の定めがない場合、保証契約そのものが無効と民法に定められており、相続も発生しません。

(個人根保証契約の保証人の責任等)

第四百六十五条の二 一定の範囲に属する不特定の債務を主たる債務とする保証契約(以下「根保証契約」という。)であって保証人が法人でないもの(以下「個人根保証契約」という。)の保証人は、主たる債務の元本、主たる債務に関する利息、違約金、損害賠償その他その債務に従たる全てのもの及びその保証債務について約定された違約金又は損害賠償の額について、その全部に係る極度額を限度として、その履行をする責任を負う。

2 個人根保証契約は、前項に規定する極度額を定めなければ、その効力を生じない。

ただし、極度額の定めがない根保証契約でも、相続時点ですでに発生している連帯保証債務については相続されます。

参考:2020年4月1日から保証に関する民法のルールが変わります

原則、連帯保証債務は相続放棄できますが、以下のケースでは結果的に相続放棄できず、引き継がれる可能性があります。

3ヶ月の熟慮期間を過ぎても相続放棄の申述書を提出しなかった

相続財産の処分などをしてしまった

家庭裁判所からの問合せや回答書に対応しなかった

被相続人が主債務者で、相続人が連帯保証人になっている

1〜3のいずれかに当てはまると、相続放棄そのものができない可能性があります。

4のケースでは、相続放棄ができても、連帯保証債務は放棄できません。

相続放棄ができないケースについては、以下の記事で詳しく解説しています。

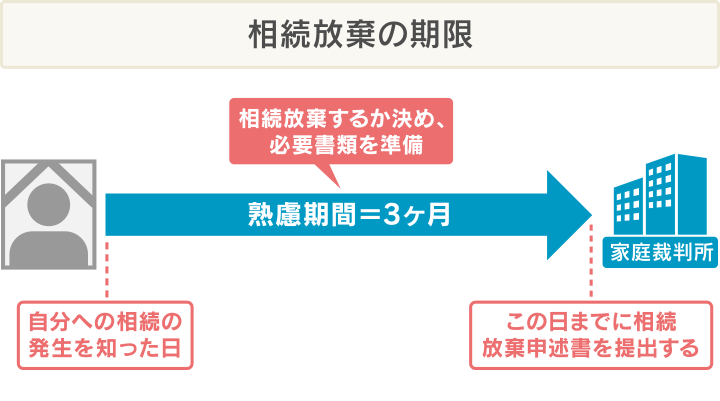

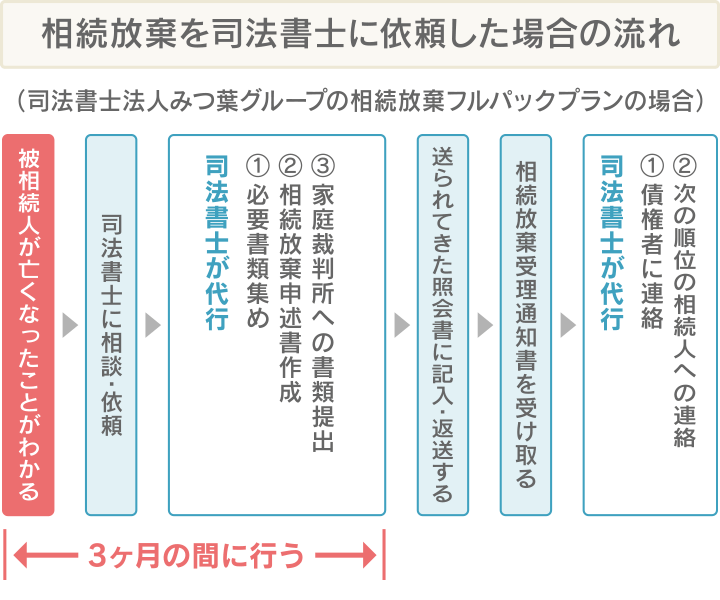

相続放棄の手続きには期限があります。

原則、相続が発生したことを知った日から3ヶ月以内に、家庭裁判所に相続放棄申述書を提出しなくてはいけません。

この3ヶ月は、相続放棄についての「熟慮期間」と呼ばれ、この間に相続放棄の手続きを行わなかった場合、すべての財産を相続した(単純承認)と見なされます。

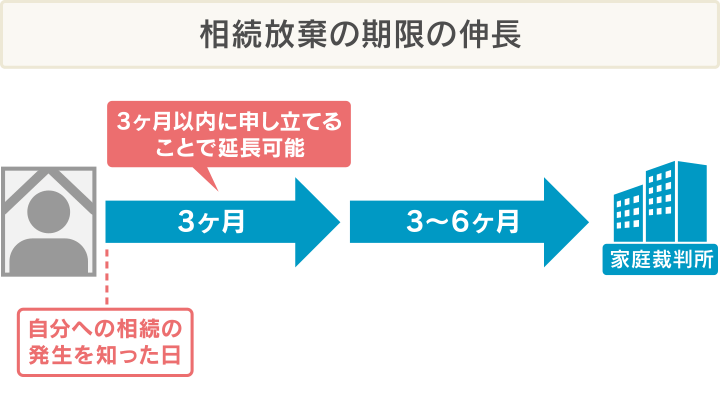

期限までに相続放棄の申述書の提出ができそうもない場合、期限前に「相続放棄の期間伸長の申立」をすることで、期限をさらに3〜6ヶ月、延長できる可能性があります。

家庭裁判所に期間伸長の申立書、その他の必要書類を合わせて提出します。

債務も含めた、すべての相続財産を無制限に引き継ぐ相続方法。

単純承認のために特に必要な手続きはありません。

相続人が、相続が発生したことを知った日から3ヶ月以内に、相続放棄もしくは限定承認(詳しくは後述)の手続きを行わなければ、単純承認をしたと見なされます。

また、相続財産の一部を処分するなどの行為(単純承認事由)があった場合も、単純承認を選んだと見なされます(詳しくは後述)。

相続放棄の期間については、以下の記事で詳しく解説しています。

あわせて読みたい

相続放棄は3ヶ月の期間内に!期限が迫っているときの対処法と期間伸長の方法相続人が相続財産のすべてや一部を処分した場合、単純承認をしたと見なされ、相続放棄ができなくなります(民法921条)。

ここでいう「処分」とは相続財産の価値を変えてしまうような行為を指し、具体的には、以下のような行為が該当します。

処分行為の例

提出書類の不備への対応をしなかった、または照会書・回答書を期限内に返送しなかった場合、相続放棄が受理されない可能性があります。

相続放棄の申述をするには、

などの必要書類を用意し、返送用切手を同封して家庭裁判所に提出しなくてはいけません。

提出書類に不備があった場合、通常、家庭裁判所から連絡を受けることになります。

この対応を怠ると、申述が却下される可能性があります。

したがって、申述書には平日の日中、連絡が取れる電話番号を記載しておくといいでしょう。

また、相続放棄の申述後に家庭裁判所から送られてくる「相続放棄の照会書」や「回答書」については、10日〜2週間程度(必着)の回答期限が定められています。

期限内に回答しない場合も、申述が却下される可能性があるため、早めの対応を心がけましょう。

被相続人が主債務者で、相続人がその連帯保証人の場合、相続放棄をしても、連帯保証人として債権者から返済を求められれば、応じなくてはなりません。

たとえば、父(被相続人)の金融機関からの借り入れの連帯保証人に子(相続人)がなっているような場合です。

この場合、条件を満たしていれば、子どもが相続放棄手続き自体を行うことはできます。

父の主債務者の地位は引き継がれませんが、子ども自身が負っている連帯保証人としての返済義務は消えないということです。

連帯保証人の立場を引き継がないために、相続放棄は有効ですが

「亡くなった人が連帯保証人だったから」

「連帯保証人になりたくないから」

と、状況に関係なく相続放棄を選んでしまうと、思わぬ不利益を被ってしまうかもしれません。

手続き前に、以下の点について理解、注意しておきましょう。

それぞれについて、詳しく説明していきます。

借金や連帯保証債務といったマイナスの財産だけを相続放棄することはできません。

相続放棄をすると、最初から相続人ではなかったことになり、プラスの財産を相続する権利もなくなるためです。

しかし、限定承認という相続方法を選択すれば、相続財産の内容によっては、すべてのマイナスの財産を引き継がずプラスの財産を引き継ぐことが可能となります。

また、相続放棄をしても墓や仏壇は引き継ぐことが可能となります。

借金などのマイナス財産があっても、相続したい財産があるのであれば、限定承認という相続方法も選択肢になります。

限定承認とは、相続したプラスの財産を上限として、マイナスの財産も引き継ぐことです。

具体的には、以下のようなケースで有効です。

しかし、実際に限定承認が選択されるケースは多くはありません。

相続放棄と比較しても、手続きが煩雑で時間がかかるためです。

限定承認は、もし複数の相続人がいる場合、全員が限定承認を選択しなくてはなりません(相続放棄をした相続人は除く)。

正確な相続人の把握や、事前の話し合いが必要となり、申請までに多くの手間を要します。

さらに家庭裁判所に必要書類を提出して受理されても、相続した分の負債を弁済し、超過分の債務は負わないとする清算手続きが必要となります。

すべての手続きが完了するまで、1年以上かかる場合も少なくありません。

限定承認を検討、希望したい場合は、司法書士や弁護士に相談することをお勧めします。

相続放棄をすれば、相続人としてすべての権利・義務を放棄することになります。

しかし、墓や仏壇は引き継ぐことができます。

具体的には以下のものが該当します。

これらは祭祀財産といい、民法897条1項では、祖先を祀るための必要な財産として相続財産には含まれず、祭祀を主催すべき者が承継すると定められています。

主債務者が返済しているかぎり、連帯保証人であった被相続人の連帯保証債務を引き継いでも、債権者から返済を求められることはありません。

連帯保証人になっている人が亡くなって相続が発生したときは、以下2点も相続放棄をするかどうかを決めるポイントになるでしょう。

主債務者の借入残高のほか、主債務者の支払能力や残債額を事前に調べておくことが有効です。

相続放棄の申述書などを家庭裁判所に提出すると、原則、相続放棄を撤回することはできません。

連帯保証債務があるからという理由で相続放棄をした後、多額の資産が見つかったとしても、相続することはできないということです。

例外として、民法では、錯誤(95条)や詐欺・強迫(96条)によって相続放棄をした場合にかぎり、相続放棄の申述を取り消すことが認められています。

しかし、相続放棄の取り消しの手続きはほぼ行われていないのが実情です。相続放棄は慎重に検討すべきだといえます。

相続放棄をすることで死亡保険金(生命保険金)や死亡退職金の非課税枠が使えなくなり、課税対象額および相続税が増える可能性がある点にも注意が必要です。

この仕組みと具体例について、以下の項で見てみましょう。

そもそも死亡保険金も死亡退職金も、受取人が指定されているかぎり、相続財産ではなく、受取人固有の財産となります。

したがって、受取人であれば相続放棄をしても受け取ることができます。

ただし、こういった財産は通常の相続財産と区別して「みなし相続財産」と呼ばれ、相続税法上は課税対象となります(※)。

ただし、死亡保険金と死亡退職金にはそれぞれ以下の非課税限度額があり、相続人がこれらの給付を受けた際、限度額内であれば相続税は免除されます。

死亡保険金・死亡退職金の非課税限度額

500万円×法定相続人の数

(「法定相続人の数」には相続放棄をした人も含まれます。)

一方、この非課税枠は相続放棄をした人には使えません。

非課税枠は、相続で財産を取得した人のための非課税制度だからです。

したがって、相続放棄をし、死亡保険金や死亡退職金を受け取った場合、相続税が発生する、または相続税額が増える可能性があるのです。

※死亡保険の契約者(保険金の支払いを行う人)が被相続人本人ではなかった場合、相続税ではなく、所得税や贈与税の課税対象になることもあります。ただし、税率の違いなどを鑑みて、契約者・被保険者ともに被相続人となっているケースが多いため、ここでは相続税について解説しています。

死亡保険金(生命保険金)と相続放棄の関係について、以下の記事で詳しく解説しています。

以下のケースについて、具体例を見てみましょう。

想定ケース

計算例

<長女が相続した場合>

非課税限度額と基礎控除の合計である6,300万円までは、相続税の課税対象になりません。

よって、死亡保険金の6,000万円全額が相続税非課税となります。

<長女が相続放棄をした場合>

長女が受け取る死亡保険金に対しては、相続税の非課税が適用されません。

よって、死亡保険金に関しては6,000万円-4,800万円=1,200万円が相続税の課税対象となります。

※ 相続税には「3,000万円+600万円×法定相続人の数」の基礎控除があります。相続税の基礎控除は相続放棄をした場合でも適用されます。したがって、相続税の非課税制度が利用できなくても、生命保険などの金額が一定以下であれば、相続税を抑えることはできます。

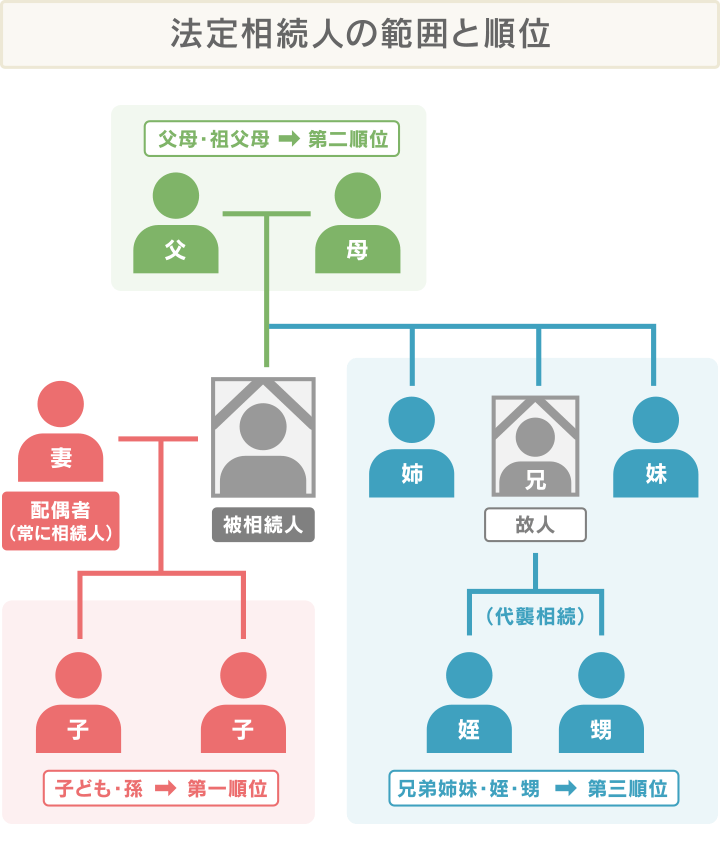

相続人全員が相続放棄をすると、被相続人の財産は最終的に国のものとなります。

相続放棄をすると、相続順位にしたがって、他の相続人に相続権がうつります(下図参照)。

第三順位までの相続人全員が相続放棄をした場合、被相続人の財産を引き継ぐ人が誰もいなくなり、最終的には、国庫に帰属されます(民法959条)。

先祖代々の資産を手放さなくてはいけないケースもあるため、それを踏まえて手続きすべきかを考えましょう。

被相続人が連帯保証人かどうかは、すぐにはわからないケースも少なくありません。

確認できる方法としては、おもに以下の4つがあります。

被相続人の自宅や事務所(※)で書類を探す

連帯保証人になっていることがわかる書類を探します。被相続人宛ての郵便物、メール、留守番電話を確認する

連帯保証人になることを依頼されている内容のメール、スマホの留守番電話に残るメッセージ、SNSのやりとり、DMなどを確認します。被相続人の入出金履歴を確認する

親族や知人への振込記録があると、連帯保証人を依頼されていた可能性があります。信用情報機関に情報照会をする

信用情報機関に加盟している金融機関からの借り入れであれば、連帯保証人の信用情報にも登録されます。※ 会社経営者、自営業者の場合

信用情報機関とは、クレジットやローンなどの利用状況を、加盟する金融機関が登録する専門の機関です。

信用情報機関は以下の3つがあり、加盟する金融機関も異なります。

| 信用情報機関 | おもな加盟金融機関 |

|---|---|

| 全国銀行個人信用情報センター(KSC) | 銀行 |

| 日本信用情報機関(JICC) | 消費者金融 |

| 株式会社シー・アイ・シー(CIC) | クレジット・信販会社 |

法定相続人は、これら情報機関に対して、被相続人の信用情報の開示請求を行い、借金の有無や残債を確認することができます。

相続放棄は原則、一度申述すれば、撤回はできません。

相続放棄をすべきかどうかは、十分に資産・負債の状況を調べ、慎重に判断する必要があります。

しかし、相続放棄の申述期限である「相続を知った日から3ヶ月」以内に、被相続人の資産状況を調べて、必要書類を準備することは、そう簡単ではありません。

被相続人が連帯保証人になっているかを確認するだけでも、かなりの時間と手間がかかります。

もし相続放棄すべきかどうか迷ったら、あるいは相続放棄ができるかどうか少しでも不安に思ったら、司法書士法人みつ葉グループへ、お気軽にご相談ください。

当事務所へのご相談、ご依頼には以下のようなメリットがあります。

それそれのメリットについて解説します。

司法書士法人みつ葉グループは、相続に関する5,000件以上の問合せ・相談実績がある司法書士事務所です。

相続放棄をするかどうかの判断について、手続きの経験豊富な司法書士がアドバイスいたします。

被相続人が連帯保証人になっていたかもしれない場合、債務額の確定などについてもお手伝いいたします。

「相続の相談をしたいけど、そもそも仕事が忙しい」

「家事、育児、介護が忙しくて、日中は時間が取れない」

という方も少なくないでしょう。

司法書士法人みつ葉グループでは、24時間・365 日、無料相談を受け付けています。

気になること、不安に思うことがあれば、いつでもご連絡ください。

司法書士法人みつ葉グループでは、土日祝日の相談にも対応しています(要予約)。

ご相談を希望されている方のライフスタイル、事情に合わせてご相談いただけます。

また、当事務所に手続きをご依頼いただければ、アフターケアとして、手続き後でも無料相談が可能です。

相続放棄手続き後の債権者から連絡など、想定外の事態に対しても、司法書士のアドバイスをお聞きいただけます。

相続放棄と連帯保証人・保証人に関するよくある質問を紹介します。

主債務者が死亡しても、連帯保証人の返済義務は、原則消えることはありません。

連帯保証人、かつ同時に相続人でもあった場合も、相続放棄手続きでは連帯保証人としての義務は免除されたり消滅したりしません。

相続放棄は、あくまで相続権を放棄する手続きであり、すでに連帯保証人になっている人の立場を返上するものではないのです。

まとめると以下のとおりです。

| 主債務者(故人)との関係 | 相続放棄をした場合の借金の返済義務 |

|---|---|

| 連帯保証人 | 原則、免除されない |

| 相続人 | 免除される |

| 連帯保証人かつ相続人 | 原則、免除されない |

多くの場合、連帯保証人が亡くなった際の対応について、以下のように保証契約に定められています。

主債務者は契約に従い、通知や新たな保証人を立てるといった対応が重要になります。

もし上記の契約事項に反した場合、主債務者は債権者から契約の解約を通告されたり、残債の一括返済を求められたりする可能性もあります。

連帯保証人が亡くなり、その相続人が相続放棄をした場合、それが理由ですぐに貸主から賃貸借契約を解除されることはありません。

まずは、貸主に連帯保証人が亡くなったことを報告しましょう。

その際に、貸主から新たに連帯保証人を立てるよう求められたら、連帯保証人を探す必要があります。

もし、連帯保証人が見つからなければ、代行会社に依頼するのもひとつの方法です(別途保証料が発生します)。

ただし、連帯保証人が不在になった際、すでに家賃滞納が数ヶ月あった場合などは、結果的に契約解除となる可能性もあります。

住宅ローンの連帯保証人の相続人が相続放棄した場合、連帯保証人がいない状態になります。

この場合住宅ローンの契約書に連帯保証人を立てることが明記されていれば、新たに連帯保証人を立てないと契約違反となります。

契約違反時は、債権者(ローン会社や金融機関)からローン残高の一括返済を求められるケースもあるので、注意が必要です。

よって、相続放棄されたことがわかったら、まずは、契約している金融機関に相談しましょう。

もし、新たな連帯保証人が見つからない場合、保証会社を利用する方法もあります。

ただし、住宅ローンの残債が多額だと、保証会社へ支払う保証料も高額になることが多いでしょう。

また、保証会社の審査に通らなければ、利用はできません。

奨学金の連帯保証人が死亡し、相続人(複数いれば全員)が相続放棄した場合、「やむを得ない理由がある」として、連帯保証を機関保証に変更することができます。

機関保証とは、個人ではなく、保証機関に保証人の立場になってもらうことです。

日本学生支援機構(JASSO)の奨学金では、公益財団法人日本国際教育支援協会が保証します。

ただし、機関保証を受けるには以下の4つの条件を満たしている必要があります。

参考:人的保証から機関保証への変更(卒業後) _ JASSO

一人ひとりに合わせた相続のお手伝いができます

相続の無料相談窓口

相続の無料相談窓口