【相談無料】24時間ご相談受付中

一人ひとりに合わせた相続のお手伝いができます

0120-890-029

相談するメリット

- 相談は何度でも無料

- 手続きまるっと依頼可能

- 分割払い可能

- 相談・お問い合わせ実績5,000件以上

運営:司法書士法人みつ葉グループ

弁護士法人・響

実家の相続が発生したときの選択肢は、以下の5つです。

自分や親族が住む

賃貸物件にする

売却する

土地活用する

相続放棄する

1〜4の場合、相続税、登録免許税、譲渡所得税や印紙税(3の場合)などがかかります。

一方、5の相続放棄を選択する場合、こうした税金の支払いや登記手続きは不要ですが、他の財産も相続できなくなります。

実家に誰かが住むのであれば1、誰も住まないが資産価値がある場合は2〜4、誰も住まず、資産価値もないようであれば5を検討するといいでしょう。

「どうするのが最もいい方法なのか、専門家に相談したい」

「実家の相続手続きをスピーディーに進めたい」

このような方は、相続に関する知見や経験が豊富な司法書士などに相談するのも手です。

司法書士法人みつ葉グループは、相続に関する相談・問合せが5,000件以上という実績があります。

24時間・365日無料相談を受け付けておりますので、気軽にご利用ください。

一人ひとりに合わせた相続のお手伝いができます

目次 [非表示]

実家の相続が発生したときの選択肢は次の5つです。

この5つから、家の状態、親族の事情、経済状態によって選ぶといいでしょう。

選択肢、家などの状況、必要な手続きについて、一覧にまとめました。

| 選択肢 | 親族・家などの状況 | 必要な手続き |

|---|---|---|

| 自分や親族が住む | ・実家に住んでいる、住む予定の親族がいる | 相続登記 (限定承認*) |

| 賃貸物件にする | ・実家に住んでいる、住む予定の親族がいない ・家はそのまま住める状態(大規模修繕が必要ない) ・初期投資が可能 |

|

| 売却する | ・実家に住んでいる、住む予定の親族がいない ・家・土地に資産価値がある ・まとまった現金が欲しい |

|

| 土地活用する | ・実家に住んでいる、住む予定の親族がいない ・実家の立地条件が活用に適している ・初期投資が可能 |

|

| 相続放棄する | ・実家に住んでいる、住む予定の親族がいない ・家・土地に資産価値がない ・他に被相続人の資産がない、もしくは負債がある |

相続放棄 |

*限定承認は、被相続人の家や資産を相続したいが、相続したくない負債もある場合などに選択肢となります(詳しくは後述)

次に、それぞれの選択肢について詳しく解説します。

相続については、以下の記事で詳しく解説しています。

適したケースの例

被相続人名義の家に自分が住んでいる場合、そのまま住み続けるのが第一の選択肢です。

また、たとえば

「子どもが生まれたから広い家に引っ越したい」

という親族がいる場合なども、実家を利用するのは有効な手だといえるでしょう。

誰かが住み続ければ、住宅用地の特例措置の適用も継続されるため、固定資産税も軽減されます(軽減制度については後述)。

ただし、相続人が複数いる場合は注意が必要です。

1人の相続人が家に住む場合、そのきょうだいなど、他の相続人が相続の分割内容に不公平感を抱き、トラブルになる可能性があるからです。

こうした場合、現物分割や代償分割といった方法を検討しましょう。

現物分割・代償分割とは

現物分割

特定の遺産を特定の相続人が相続する方法。

たとえば、家は配偶者、預貯金は長男、車は次男というように相続します。

代償分割

特定の相続人が家などの財産を取得し、それ以外の相続人に、相続分に見合う代償金を支払う分割方法。

たとえば、長男が5,000万円の家を相続し、次男に相続される遺産がない場合、法定相続分は均等配分で1人2,500万円となります。

よって、代償金として、長男が次男に2,500万円を払います。

適したケースの例

実家に居住中の親族、あるいはこれから住む予定の親族がいない場合で、大規模修繕をしなくても住める状態なら、賃貸物件にするのも選択肢となります。

家賃収入を得られるメリットがあり、空き家になって家が急に劣化する心配もありません。

注意したいのは、そもそも家が賃貸に適しているかどうか見極める必要があること。

といった点から、賃貸物件にするのが最良の選択肢かを判断しましょう。

また、賃貸物件にするためには、大規模な修繕は不要でも、最低限のリフォームのための費用は必要です。

借り手が決まるまで時間がかかる可能性があるほか、貸主としての家の管理や家賃収入の税務処理の手間もかかるため、ある程度の時間をかけられない場合は難しいかもしれません。

適したケースの例

実家に居住中の親族、あるいはこれから住む予定の親族がおらず、このまま実家を手放してもいいなら、売却という選択肢があります。

売却には、まとまった現金が得られるというメリットがあります。

現金化できれば相続人どうしで分割しやすいため、もめる可能性も低いでしょう。

注意点は、家や土地に資産価値がないと、売却できない可能性があること。

また、実家売却時の価格が相続税や譲渡税、印紙税の合計より安くなるような場合、経済的な負担が出てしまいます(税金額については後述)。

家・土地に資産価値が見込めないうえ、ほかに相続できるものがない場合、相続放棄を検討してもいいでしょう(相続放棄については後述)。

すでに相続した土地がどうしても売れない場合、国が土地を引き取る「相続土地国庫帰属制度」もあります。

しかし、この制度には

などの要件が設定されています。

現実的には、利用するハードルは高いかもしれません。

適したケースの例

実家に居住中、あるいはこれから住む予定の親族がいない場合、実家を取り壊し、土地を活用するという選択肢があります。

土地活用の例は、以下のとおりです。

注意点として、以下の点をしっかりと見極めないと、赤字になってしまう可能性がある点があげられます。

また、土地活用をする場合、活用後の施設や収入などの管理をする必要があるため、知見がゼロの状態で、遠方に住んでいると管理に不安があるかもしれません。

相続した本人がある程度時間を使って知識をつけ、近隣で管理ができる状態が望ましいといえます。

また、一度更地にしてしまうと、固定資産税・都市計画税の納税額が増える点にも注意しましょう(詳しくは後述)。

適したケースの例

次のような条件がそろっている場合は、相続放棄も選択肢になります。

相続放棄とは、家や土地、預金などのプラスの財産と、借金などマイナスの財産のすべてを放棄する手続きです。

家を引き継ぐことも、親の借金を返済する義務もなくなります。

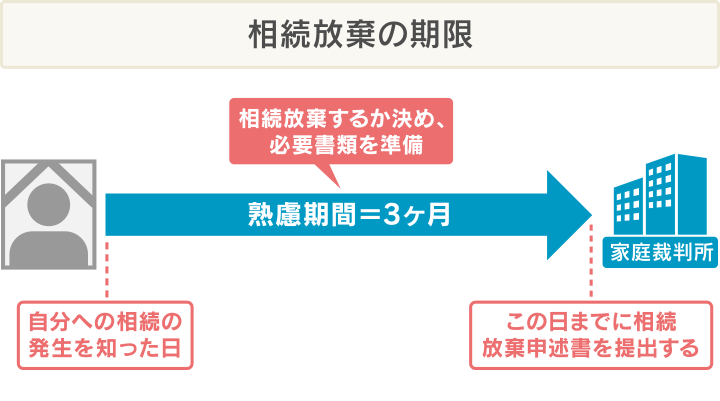

注意点は、相続放棄をする場合、相続を知って3ヶ月以内に申立てをしなくてはいけないということです(詳しくは後述)。

また、財産に手をつけてしまうと相続放棄の手続きができない可能性もあります。

なお、相続発生時に実家に住んでいた場合、相続放棄後も家の管理義務が発生する可能性があるので注意しましょう(民法940条)。

相続放棄については、以下の記事で詳しく解説しています。

あわせて読みたい

相続放棄をすべき場合とは?手続きの流れと費用やその後の注意点まで徹底解説実家の相続が発生した場合、さまざまな手続きが発生し、それぞれに期限があります。

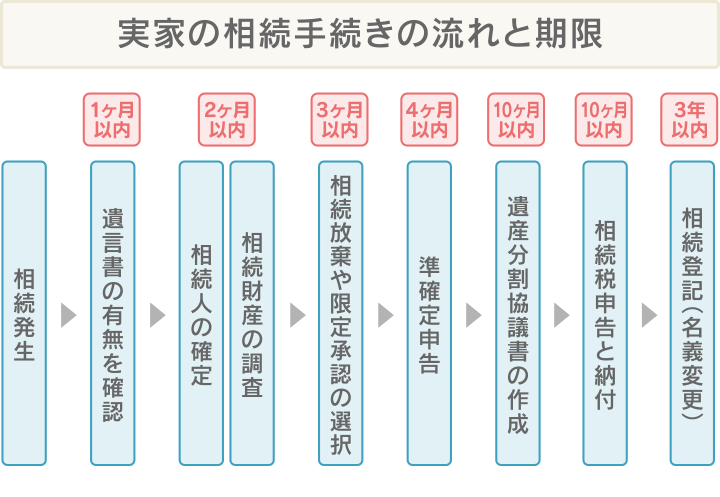

スムーズに進むよう、手続きの流れを把握しておきましょう。

実家の相続手続きについて、ステップごとに解説します。

実家を相続することになったら、まずは遺言書の有無を確認します。

1ヶ月以内を目安に、できるだけ早めに探すといいでしょう。

理由は、遺言書があった場合、それに基づいて遺産を分割するためです。

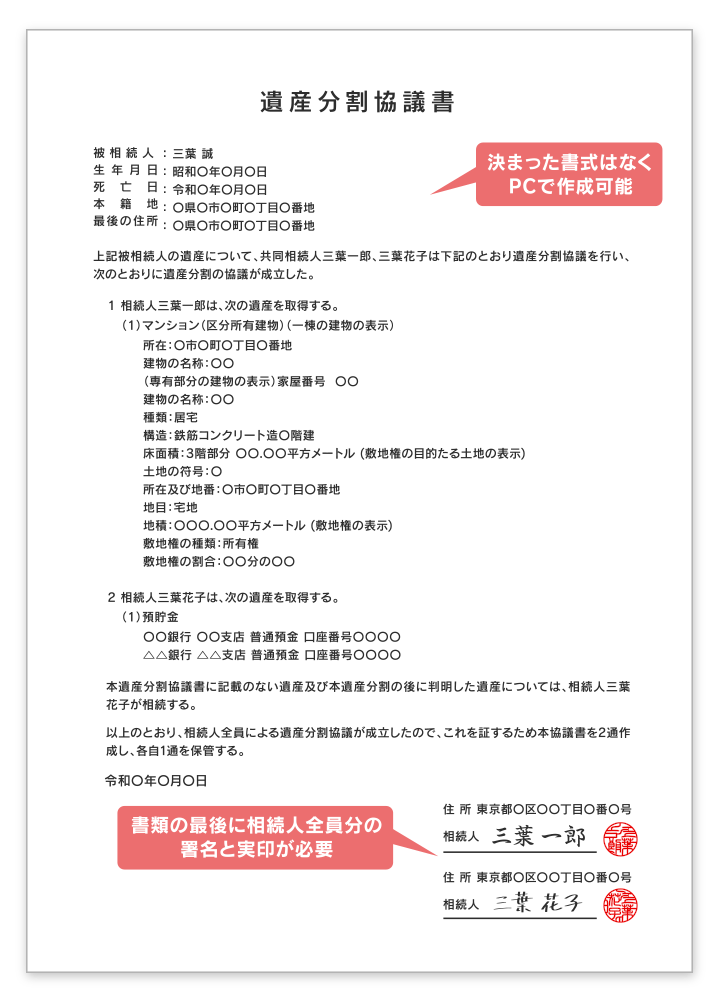

遺言書があれば、そのとおりに遺産分割すればよいので、基本的に遺産分割協議書の作成は不要になります。

遺産分割協議書とは

被相続人の財産をどう分けるか、相続人どうしが話し合った(遺産分割協議)結果をまとめた書類。

遺言書の探し方には、3通りあります。

なお、遺言書が自宅の遺品などから見つかった場合、家庭裁判所で相続人の立ち会いのもと開封を行います。これを検認といいます。

検認前に遺言書の封を開けると法律違反となり、5万円以下の過料(罰金)が科される場合があります。

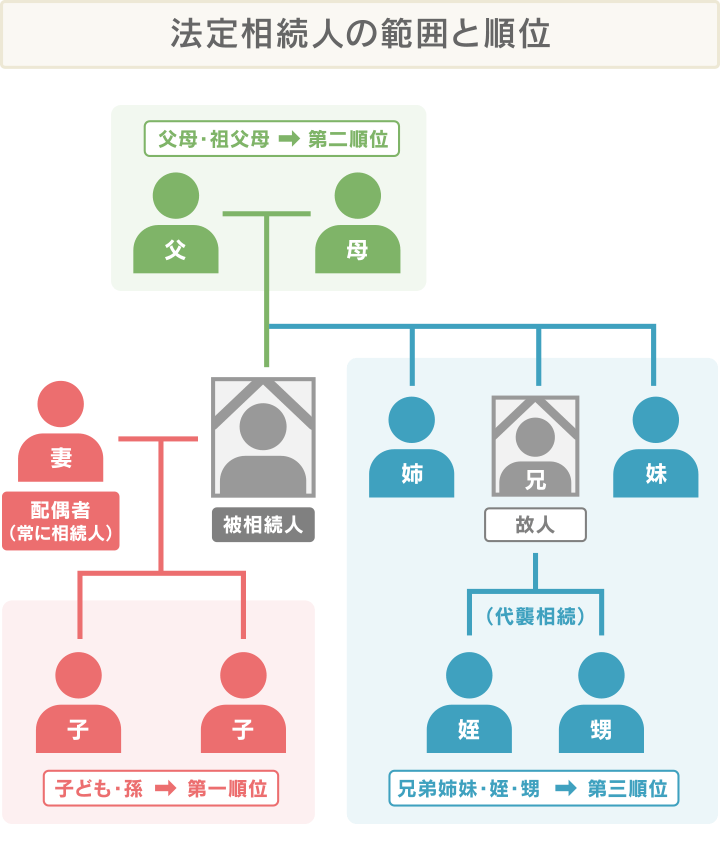

遺言書がなかった場合、財産を相続するのは、基本的に民法で定められた法定相続人です。

そこで、被相続人の出生から死亡までの戸籍謄本を取得して、被相続人の家族関係を読み取り、法定相続人を確定させます。

法定相続人の範囲と順位は、次の図のとおりです。

相続発生を知った日から2ヶ月以内を目安に、早めに確認を済ませましょう。

戸籍謄本の取り方

2024年(令和6年)3月1日から、本人および、配偶者・両親・祖父母・子・孫の戸籍謄本であれば最寄りの市区町村の役所の窓口で、まとめて取得できるようになりました。

これが「戸籍謄本等の広域交付制度」で、窓口で本人が請求する場合のみ利用できます。

請求の際には、最寄りの役所に次のものを持参します(郵送不可)。

次に、被相続人の財産(相続財産)を調査します。

相続人の確定と同様、2ヶ月を目安に終わらせましょう。

相続財産には、

の両方があります。

多額の借金がある場合は、財産を引き継がないという選択肢もあります。

財産の調査方法は次のとおりです。

遺産調査を行った結果、相続財産に借金などの負債があることが判明した場合、

が選択肢になります。

相続放棄や限定承認は、相続を知ってから3ヶ月以内に、被相続人の最後の住所地を管轄する家庭裁判所で申述を行います。

期間内に手続きを行わないと、単純承認(財産のすべてを引き継ぐこと)したと見なされるので注意が必要です。

調査などに時間がかかり、3ヶ月で終わらせることができない場合、期間伸長の申立をしましょう。3〜6ヶ月間程度、延長可能になります。

相続人一人で手続きできる?

相続放棄は相続人一人の判断で行えます。

なお、遺言書に「〇〇(特定の人)に遺産を承継させる」と書かれていた場合でも、本人の判断で相続放棄が可能です。

これに対して、限定承認は相続人全員の同意を得る必要があります。

同意を得られないと、手続きそのものができません。

相続放棄手続きの期間(期限)については、以下の記事で詳しく解説しています。

あわせて読みたい

相続放棄は3ヶ月の期間内に!期限が迫っているときの対処法と期間伸長の方法準確定申告とは、被相続人に所得があった場合に行う確定申告です。

以下のような場合、相続開始を知ってから4ヶ月以内に、被相続人の住所地を管轄する税務署に申告しなくてはいけません。

準確定申告が必要な場合の例

申告義務があるにもかかわらず、申告期限が過ぎても放置したままにしておくと、無申告加算税、延滞税が発生します。

被相続人が亡くなったら、準確定申告が必要かどうかも、早めに確認しましょう。

なお、準確定申告が不要でも、次のような場合は、申告することで還付を受けられます。

以下のような場合、相続税の申告期限である10ヶ月以内に、遺産分割協議書を作成しなくてはいけません。

こうした場合に、相続人全員で遺産の分割方法や割合を話し合うのが遺産分割協議で、遺産分割協議で合意した内容を記したものが遺産分割協議書です。

遺産分割協議書は相続人全員の合意を証明するもので、相続税の申告や相続登記などの手続きの際に使用します。

そのため、相続税の申告・納付期限である10ヶ月以内に用意します(用意が難しい場合の対処は後述)。

遺産分割協議書に記載する内容

※相続登記だけに使う遺産分割協議書なら、不動産のみの記載で問題ありません。

特に決まった書式はなく、上記の内容が書かれていれば問題ありません。

相続財産に不動産がある場合の遺産分割協議書については、以下の記事で詳しく解説しています。

あわせて読みたい

相続登記の遺産分割協議書とは?不要なケースや必要書類と書き方を解説相続が発生した場合、相続開始を知った日から10ヶ月以内に、相続税申告と納付を行わなければいけません。

申告先は、被相続人の住所地を所轄する税務署です。

期限を過ぎると、延滞税、無申告加算税が発生します。

相続税の計算方法は後述します。

期限内に遺産分割協議が終わらなかった場合

いったん法定相続分にのっとって遺産分割し、財産を得たものとして、相続税の申告、納税を行います。

後に遺産分割協議を行い、

これらが異なる場合は、実際に分割した財産の額に基づいて修正申告(税金を少なく申告していた場合)、または更正申告(税金が過大な場合)を行います。

家や土地などの不動産の所有者が亡くなった場合、3年以内に相続登記が必要です。

相続登記は、被相続人が所有していた不動産の名義を、新しい所有者(相続人)の名義に変える法的手続きです。

2024年4月の法改正で義務化され、3年以内に行わないと、10万円以内の過料(罰金)が科される可能性があります。

相続登記は不動産を管轄する法務局(登記所)が申告先で、以下の3つの方法で申請可能です。

なお、相続登記のためには、登録免許税の計算など複雑な過程が発生します(計算方法は後述)。

自分で相続手続きを行うと想像以上に手間がかかり、手続きが長引くことも多いようです。

司法書士など、相続の専門家に依頼するのも一つの方法です。

相続登記については以下の記事で詳しく解説しています。

あわせて読みたい

相続登記とは?手続きの手順と義務化の理由・申請で失敗しないポイントを解説実家を相続した際にかかる税金は、相続税と登録免許税の2つです。

また、売却時には、譲渡所得税と印紙税もかかります。

ここでは、基本的な計算方法や金額などを紹介します。

相続が発生した際にかかるのが相続税です。

相続税は、実家を含む遺産の総額を求めたうえで、基礎控除額を差し引いて算出します。

遺産総額は実家、土地などの不動産のほか、現金、預貯金、有価証券、貴金属、車、死亡保険金、借金、未払い金など、プラスとマイナスの財産を合算した額です。

なお、遺産の総額を求める際、土地や家については、売値ではなく相続税評価額で計算します。

それぞれの評価額の決め方と、相続税の計算例を解説します。

実家がある土地の評価額の算出方法には、路線価方式と、倍率方式の2つがあります。

路線価が決まっている土地には路線価が使われ、路線価のない場所では、倍率方式を使用します。

具体的な評価額は、国税庁のホームページから確認できます。

参考:財産評価基準書

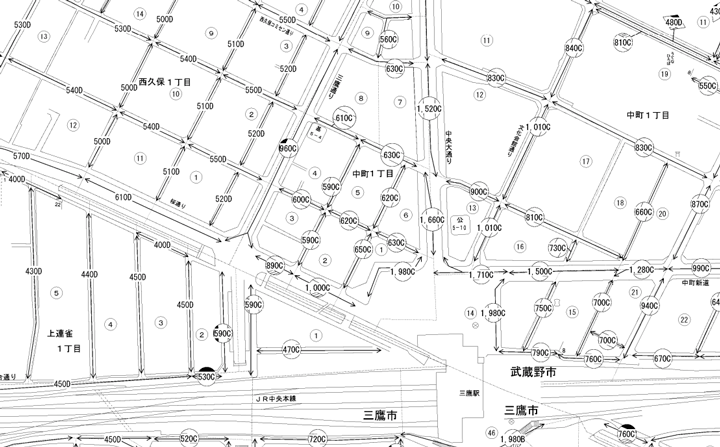

路線価方式

路線価とは、公道につけられた値段。

路線価方式は「対象の土地が接している道路の路線価」に奥行価格補正率(※)と面積を乗じて、土地の相続税評価額を算出する方式です。

国税庁が出している路線価図には、1㎡あたりの価額が千円単位で、借地権割合がA〜Gで表示されています(下図参照)。

たとえば「630C」と書かれている場合、1㎡あたりの路線価が63万円、借地権は70%であることがわかります。

※ 宅地の奥行きに応じて定められた率。奥行が極端に短い場合・長い場合は、利用しにくく用途も限られるため「奥行価格補正率」は大きくなります

参考:奥行価格補正率表(昭45直資3-13・平3課評2-4外・平18課評2-27外改正) |国税庁

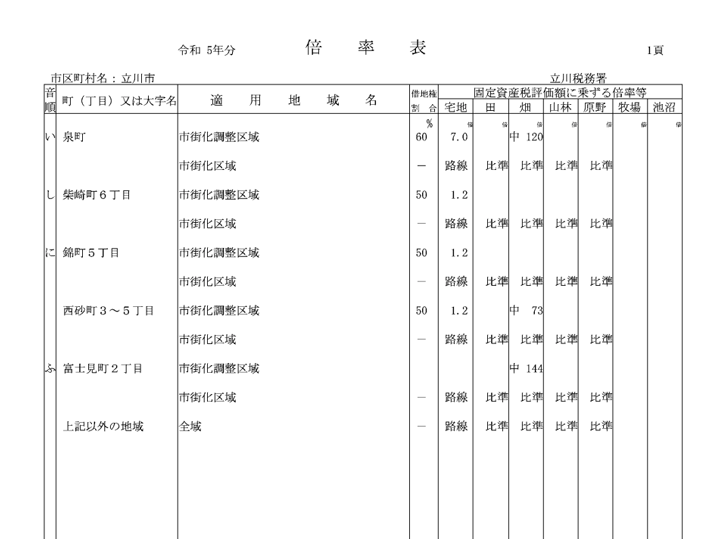

倍率方式

固定資産評価証明書に記載されている固定資産税評価額の金額に、国税庁で定められている「倍率」を乗じて、土地の相続税評価額を算出する方式です。

国税庁の出している評価倍率表には、固定資産税評価額に乗じる倍率などが書かれています。

この倍率と、固定資産税評価額から算出します。

家屋の相続税評価額は、固定資産評価証明書に記載されている固定資産税評価額です。

不動産のある市町村役場の窓口で取得できる「固定資産評価証明書」や、毎年4〜6月に市役所などから所有者に送付される「固定資産税納税通知書」でも調べることができます。

以下の場合の相続税の計算例を見てみましょう。

相続財産

法定相続人

相続財産の分け方

計算例

相続税は、相続財産の総額を求めたうえで基礎控除額を差し引き、相続人一人分ごとに税率をかけて算出します。

なお、遺産総額が4,800万円以下なら、相続税は課税されません。また相続税を申告する必要はありません。

ただし配偶者は、相続税の配偶者控除があり、相続財産の金額が1億6,000万円までなら相続税が課されません。

つまり、納付額は、配偶者が0円、子ども2人がそれぞれ42.5万円ずつとなります。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

上の例は法定相続分どおりの相続での算出でしたが、相続遺産分割協議を行った場合は、協議で決定した割合に従って算出します。

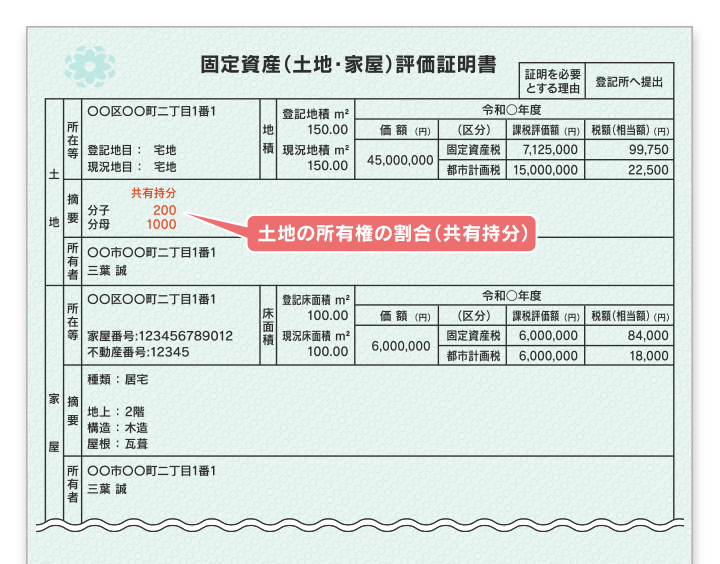

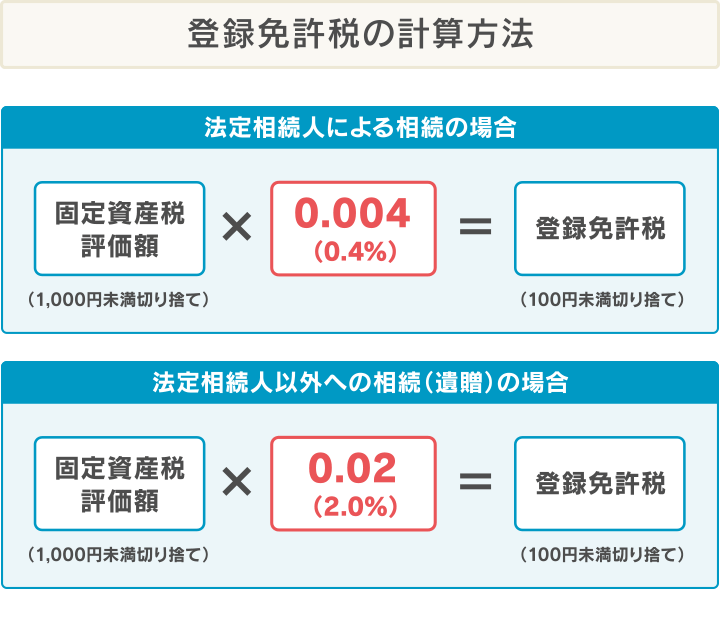

実家の名義を被相続人から相続人に変更する際にかかるのが、登録免許税です。相続登記時に納付します。

計算式と計算手順は以下のとおりです。

計算手順

固定資産税などの「課税証明書」か、「固定資産評価証明書」の価額の部分を確認する

1で確認した固定資産税評価額に共有持分をかける

2の額から1,000円未満を切り捨て、課税標準額を計算する

課税価格に税率(法定相続人の相続の場合は0.4%)をかけ、100円未満を切り捨てる

土地の共有持分の数値が細かいマンションや、固定資産税評価額がない私道は、計算が複雑になります。

司法書士などの専門家に、登記手続きごと依頼するのも一つの方法です。

登録免許税については、以下の記事で詳しく解説しています。

譲渡所得税とは、相続した実家を売却する際の利益に対してかかる所得税と住民税です。

所得税は売却をした翌年の2月16日~3月15日に確定申告をして納付します。

住民税は売却をした翌年度の6月以降に支払います。

譲渡所得税は、下記の計算式で算出した課税譲渡所得金額に、決まった税率をかけて計算します。

課税譲渡所得金額

収入金額−(取得費+譲渡費用)−特別控除額(最大3,000万円)

税率は所有期間によって変わります。

| 所有期間 | 税率 |

|---|---|

| 短期譲渡所得(譲渡した年の1月1日時点で5年以下) | 39.63% (所得税30.63%+住民税9%) |

| 長期譲渡所得(譲渡した年の1月1日時点で5年を超える) | 20.315% (所得税15.315%+住民税5%) |

所有期間は、被相続人が家や土地を取得した日から引き続き所有していた期間です。

なお、課税譲渡所得金額を算出する際、相続税額の一定の金額を取得費に加算できる特例があり、譲渡所得にかかる税金が軽減できます(詳しくは後述)。

印紙税は、相続した不動産の売買契約時に支払う税金です。

税額は次のように決まっています。

| 契約金額 | 軽減税額 (令和6年3月31日まで) |

本則税額 (令和6年4月1日以降) |

|---|---|---|

| 1万円未満 | 0円(非課税) | 0円(非課税) |

| 10万円以下 | 200円 | 200円 |

| 10万円を超え50万円以下 | 200円 | 400円 |

| 50万円を超え100万円以下 | 500円 | 1,000円 |

| 100万円を超え500万円以下 | 1,000円 | 2,000円 |

| 500万円を超え1,000万円以下 | 5,000円 | 1万円 |

| 1,000万円を超え5,000万円以下 | 1万円 | 2万円 |

| 5,000万円を超え1億円以下 | 3万円 | 6万円 |

| 1億円を超え5億円以下 | 6万円 | 10万円 |

| 5億円を超え10億円以下 | 16万円 | 20万円 |

出典:「不動産譲渡契約書」及び「建設工事請負契約書」の 印紙税の軽減措置の延長につい手|国税庁

実家の相続には相続税と登録免許税が、また売却時には譲渡所得税と印紙税が発生します。

納税の負担を軽減する制度として、相続税の配偶者控除や、相続税の負担を軽減できる小規模宅地等の特例、また売却時には相続空き家の3,000万円特別控除などがあります。

上手に活用しましょう。

ここでは、税金のさまざまな軽減制度について解説します。

被相続人の配偶者は、相続税の配偶者控除を受けられます。

相続財産の金額が1億6,000万円までなら、相続税は課税されないというものです。

また、1億6,000万円を超えても、法定相続分に相当する額であれば課税されません。

たとえば、配偶者と子ども1人が相続人で、相続財産の金額が10億円だった場合、配偶者の法定相続分は2分の1なので、5億円になります。

1億6,000万円は超えますが、法定相続分なので配偶者には相続税が課税されないということです。

ただし、課税されない場合でも、配偶者の確定申告は必要です。

相続した土地にかかる相続税の負担を軽減するために設けられた制度です。

要件を満たす場合、相続税を計算する際の土地の評価額を、最大で80%抑えることができます。

特例が適用されるのは、次のような土地です。

減額される割合は、自宅として使っていた土地の場合80%、また、特例が適用される限度面積は、自宅として使っていた土地の場合330㎡です(※)。

小規模宅地等の特例の対象になるための要件は複雑です。

手続きに迷ったら、税理士など専門家の力を借りるのもいいでしょう。

参考:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

※ 330㎡を超える土地については、330㎡までは特例を適用した評価額、330㎡を超える部分は、路線価方式や倍率方式での評価額の合計額で計算します。

空き家を相続して売却した場合は、譲渡所得の特別控除があります。

相続開始日から起算して3年を経過する日の属する年の12月31日まで、かつ2027(令和9)年12月31日までに売却し、以下のような要件に当てはまる場合、譲渡して得られた利益から最高3,000万円(※)が控除されます。

※令和6年1月1日以降に行う譲渡で、被相続人居住用家屋および被相続人居住用家屋の敷地等を相続または遺贈により取得した相続人の数が3人以上である場合は2,000万円までとなります。

相続した家屋のおもな要件

譲渡する際のおもな要件

相続した家屋の要件も、譲渡の際の要件も細かく定められています。

相続した空き家が当てはまるかどうか判断に迷う場合は、司法書士や税理士など専門家の力を借りるのもいいでしょう。

参考:No.3306 被相続人の居住用財産(空き家)を売ったときの特例|国税庁

取得費加算の特例とは、相続した財産を売却した場合の譲渡所得にかかる税金が軽減できる制度です。

以下の式のとおり、譲渡所得を計算する際に、相続税額の一定の金額を取得費に加算できます。

課税譲渡所得金額=収入金額−(取得費+一定の相続税額+譲渡費用)−特別控除額

この特例は、相続税を納めている場合で、相続税の申告期限の翌日以後、3年を経過する日までに譲渡した場合に利用できます。

参考:No.3267 相続財産を譲渡した場合の取得費の特例|国税庁

実家を相続する場合に避けておきたいポイントは3つあります。

これら3点を避けるべき理由について、解説します。

実家の相続にあたってまず避けたいのは「名義変更だけでも先に」と慌てて進めてしまうこと。

以下のようなリスクが生じるためです。

遺産の調査や、実家の活用方法の確認・検討を行い、誰が相続するかを決めたうえで、名義変更(相続登記)手続きを進めるといいでしょう。

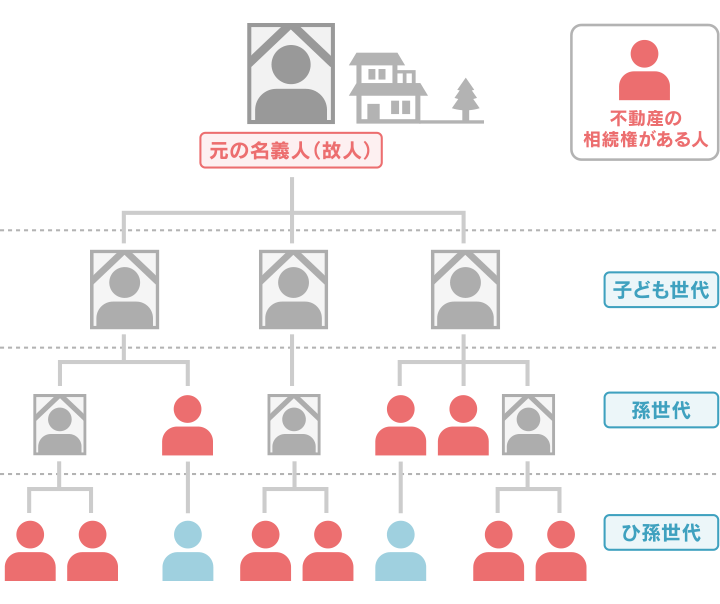

不動産の共有名義はトラブルのもとになるため、基本的には避けた方が無難です。

共有名義の不動産は、売却時などに全員の同意が必要になるため、売買契約を結べそうになった矢先、相続人のうち一人の気分が変わって頓挫するようなケースも見受けられます。

また、共有している誰かが亡くなった場合、亡くなった人の持ち分は、その人の相続人が相続することになります。

共有名義のまま相続人が亡くなり、その子や孫に財産として引き継がれていくと、以下の図のように、不動産を共有する人が増えていきます。

将来的には顔を見たこともない相続人が増え、誰が相続人か把握できなくなる可能性もあります。

配偶者と未成年の子どもが相続人になるような場合を除き、不動産を共有名義にするのは避けましょう。

なお、遺産分割協議をせず、法定相続で相続すると共有名義になってしまいます。

法定相続は、相続の割合が公平に定められているので不満が生じにくい一方、共有名義になると上記のようなトラブルが考えられることを頭に入れておきましょう。

相続した実家は、空き家のままで長期間放置しないようにしましょう。

その理由には、次の2点があります。

また、住宅用地の特例措置により、固定資産税・都市計画税は次のように軽減されています。

| 区分 | 固定資産税 | 都市計画税 |

|---|---|---|

| 小規模住宅用地 (住宅用地で住宅1戸につき200㎡までの部分) |

価格×6分の1 | 価格×3分の1 |

| 一般住宅用地 (小規模住宅用地以外の住宅用地) |

価格×3分の1 | 価格×3分の2 |

特定空家に認定されると、特例措置がなくなり、土地は「非住宅用地(商業地等)」として課税されます(※)。

また、行政から状態の改善を求める連絡を再三にわたって受けることになります。わずらわしさを感じることもあるでしょう。

最終的に「行政代執行」の対象となれば、特定空家は行政によって解体され、持ち主は解体費用の支払いを求められます。

※ ただし、小規模住宅用地の固定資産税を例にした場合、税額が単純に6倍されるわけではありません。非住宅用地の標準課税額は、そもそも負担調整措置によって、固定資産税評価額の70%(東京23区などは65%)に軽減されています。この固定資産税評価額に税率1.4%をかけたものが、固定資産税となります。

参考:空家等対策の推進に関する特別措置法 | e-Gov法令検索、固定資産税・都市計画税(土地・家屋) | 税金の種類 | 東京都主税局

空き家を放置するのも問題ですが、だからといって、無計画に解体して更地にすると、固定資産税・都市計画税が上がる可能性があります。

前述したとおり、住宅地には固定資産税・都市計画税の軽減措置があります。

しかし、建物がなくなり更地になると、軽減措置は適用されません。

家を取り壊すと、納税額が高くなってしまうのです。

経済的損失を抑えるためにも、解体は、土地に見合った活用方法を決めてからの方がいいでしょう(具体的な方法については前述)。

「家を相続するか、放棄するか迷っている」

「実家の活用方法がわからない」

「相続手続きを自分でできるのか不安」

実家の相続に直面すると、相続の方法や相続財産の管理など、たくさんの疑問が出てくるもの。

相続登記の手続きは複雑な部分もあり、一人で手続きを進めるには負担が大きいかもしれません。

相続に精通した司法書士などに手続きを相談・依頼すれば、不安や負担は大きく軽減できます。

相続に関する相談・問合せ実績5,000件以上の司法書士法人みつ葉グループでは、次のような手続きについての無料相談を受け付けております。

相談・依頼できる手続きの例

当グループへのご相談は、24時間・365日受付中です。

いつでもお問合せください。

一人ひとりに合わせた相続のお手伝いができます

相続の無料相談窓口

相続の無料相談窓口