【初回無料】24時間ご相談受付中

一人ひとりに合わせた相続のお手伝いができます

0120-890-029

相談するメリット

- 初回相談無料

- 手続きまるっと依頼可能

- 分割払い可能

- 相談・お問い合わせ実績5,000件以上

運営:司法書士法人みつ葉グループ

弁護士法人・響

登録免許税とは、登記手続きをする際に、法務局を通して国に納める税金です。

登記とは、わかりやすくいえば「この土地・建物はこの人のものだ」と公的に認めてもらう手続きのこと。

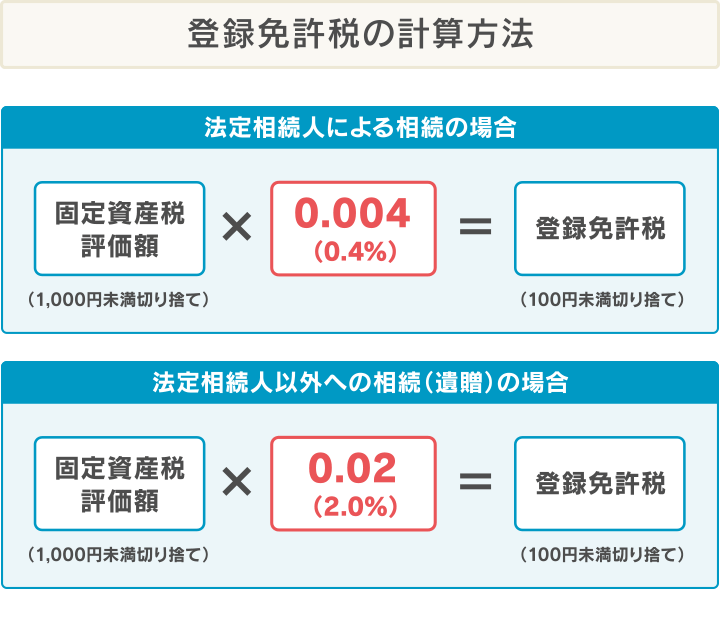

登録免許税は、相続による登記においては、次のような式で算出されます。

*1 100円未満切り捨て

*2 1,000円未満切り捨て

土地、建物を誰かと共有している場合は、計算時に自分の持分をかける必要があります。

なお以下の場合、登録免許税は支払い免除となります。

マンションや私道を相続する場合などは登録免許税の計算が難しくなることもあるため、申請を司法書士に依頼するのも手です。

司法書士法人みつ葉グループでは、相続に関する相談を、初回無料で受け付けています。

まずはお気軽にお問い合わせください。

一人ひとりに合わせた相続のお手伝いができます

目次 [非表示]

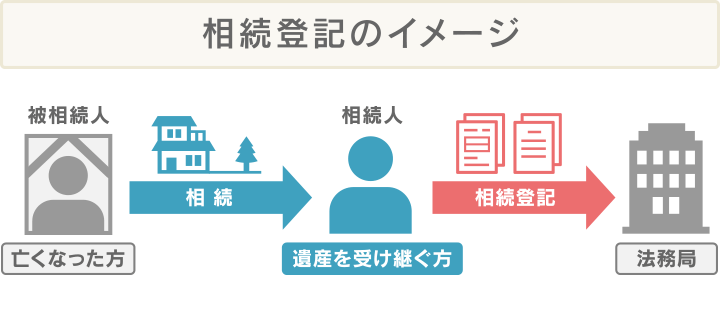

相続登記の登録免許税とは、相続が起きて不動産の名義を変える際、国に納める税金です。

相続税や固定資産税とは異なるもので、相続登記申請書を法務局に提出する際に納付します(納付方法は後述)。

引き継ぐ方の立場によって、登録免許税の税率は異なります(詳しくは後述)。

相続登記については、以下の記事で詳しく解説しています。

あわせて読みたい

相続登記とは?手続きの手順と義務化の理由・申請で失敗しないポイントを解説登録免許税は、以下のいずれかの場合、特例として免除されます。

登録免許税の免除・非課税の条件について、次の項から解説していきます。

登録免許税自体は非課税でも、相続登記自体は必須です。

また、不動産の固定資産税が非課税であっても、上の条件を満たしていなければ登録免許税は免除されません。

土地の固定資産税評価額が100万円以下の場合、登録免許税の免除対象となります。

ただし、この条件は2025年3月31日までの特例とされています。

この条件には、2つのポイントがあります。

たとえば、

を相続した場合、山林と宅地はそれぞれ「100万円以下の土地」なので免税の対象となり、家(建物)70万円分の登録免許税だけが発生することになります。

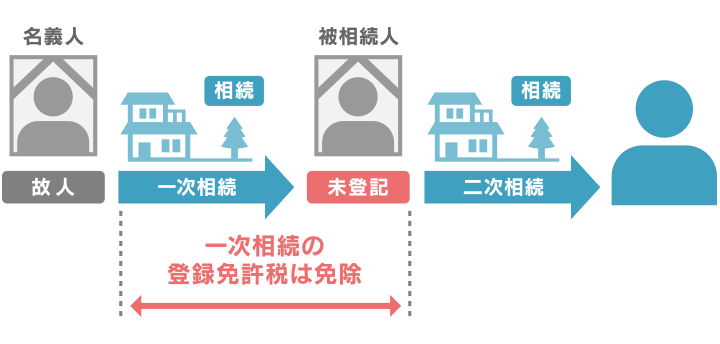

被相続人が自分の代で相続登記を行っていなかった場合、その人の代の登録免許税は免除されます。

たとえば、以下のような場合を考えてみましょう。

この場合、父親分の登録免許税に関して、息子が支払う必要はありません。

相続人申告登記は、相続人(遺産を受け継ぐ方)が、不動産の名義人について、相続が開始した旨と自分が相続人であることを法務局に申し出るというものです。

いわば仮の名義登録であり、登録免許税は発生しません。

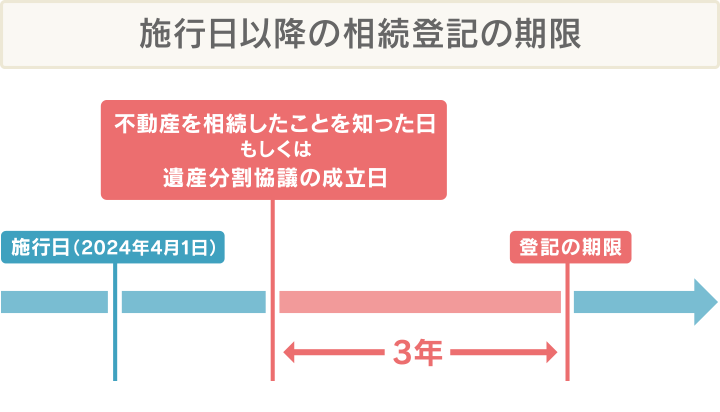

相続人申告登記は、2024(令和6)年4月1日から、相続登記の義務化と同時に運用が始まりました。

相続登記の義務化後、相続登記には3年の期限ができ、これを過ぎても登記をしないと10万円以下の過料(罰金)の対象となります。

事情があって相続登記を期限内に終えられない場合は、相続人のうち一人が相続人申告登記をすれば義務を果たしたと見なされ、過料は科されません。

ただし、遺産分割協議などがまとまって不動産を引き継ぐ方が決まったら、改めて相続登記を行う必要があります。

その際、登録免許税も支払わなくてはいけません。

参考:国民生活センター「『相続登記の申請義務化』と『相続土地国庫帰属制度』の概要について」) 、法務省:相続人申告登記について

相続登記の義務化については、以下の記事で詳しく解説しています。

あわせて読みたい

相続登記の義務化は2024年4月1日から!過去に相続した家でも処罰の対象相続した墓地の登記については、登録免許税は課されないと法律で定められています(登録免許税法第5条第10号)。

ただし、登記の内容で土地の分類が「雑種地」「宅地」などになっている場合は、登録免許税がかかります。

相続する土地の登記簿謄本(登記事項証明書)の「地目」を確認しましょう。

「現状は墓地になっているけど、登記地目が違う」

という場合、先に地目を変えた方がいいケースもあるでしょう。

地目変更の手続きは難しいケースも多いため、司法書士にご相談ください。

相続登記での登録免許税の計算式は、原則以下のとおりです。

以下の手順を追って、具体例もまじえながら解説していきます。

登録免許税の計算手順

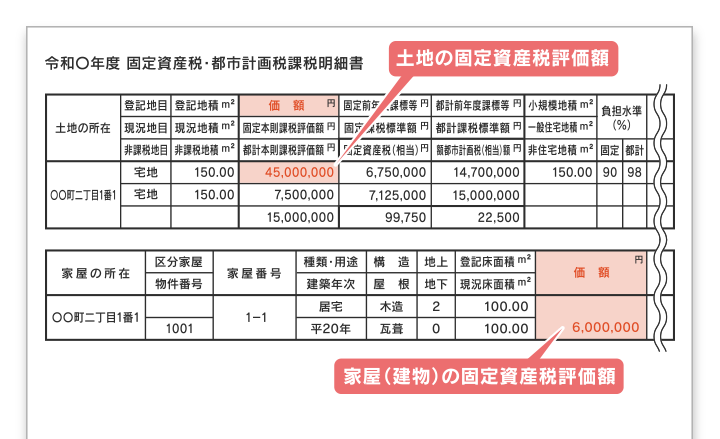

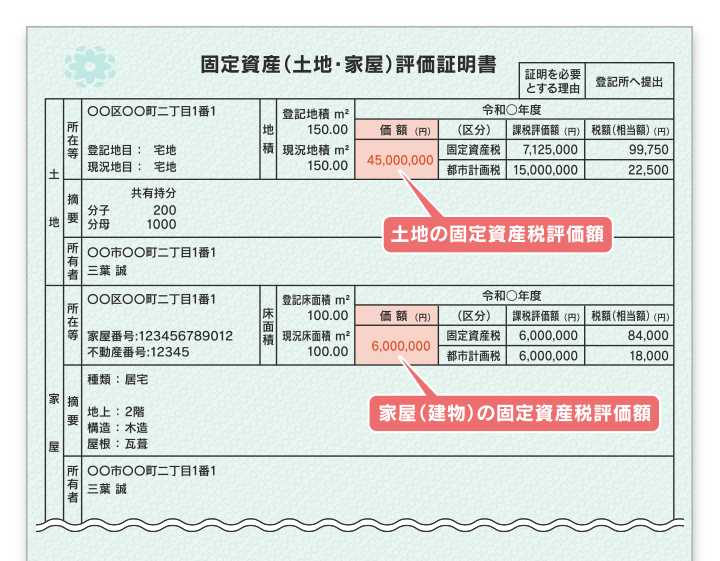

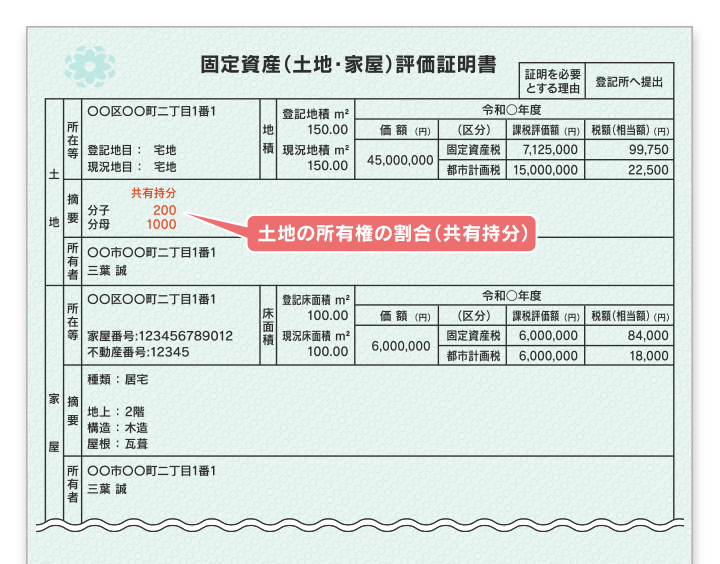

固定資産税評価額を把握するには、固定資産税などの「課税明細書」または「固定資産評価証明書」を確認しましょう。

これらの書類は、次の方法で取得できます。

土地と家屋、それぞれの「価額」の部分を確認しましょう。

固定資産税評価額を確認する際は、次のような注意点があります。

それぞれについて詳しく解説します。

他の人と共有する不動産やマンションを相続した際には、固定資産評価証明書で情報を確認した方が、登録免許税の計算を確実に行えます。

課税明細書では、「土地の固定資産税評価額の総額」が記載されていることが多いからです。

そのまま計算してしまうと、登録免許税が本来の数倍、数十倍になってしまいかねません。

固定資産評価証明書では、多くの場合「摘要」の欄に被相続人の持分(敷地権割合)が記載されるため、計算の材料にしやすいのです。

不動産を他者と共有しているかがわからない場合は、不動産がある市区町村役場で「固定資産評価証明書」を取得しておけば安心です。

マンション相続時のポイント

分譲マンションの場合、マンションが建っている土地は居住者全員で共有していることになります。

この土地の権利の持分(敷地権割合)は居住スペースなどに応じて決められています。

そのため、自分の持分がわかるよう、固定資産評価証明書を取った方がよいのです。

不特定多数が使う道(登記地目:公衆用道路)などは、固定資産税が非課税です。

しかし、固定資産税が非課税となるケースでも、ほとんどの場合登録免許税は発生するので注意が必要です。

固定資産税非課税の場合、そもそも課税明細書に土地の情報が記載されていません。

以下の方法で固定資産税評価額を確認し、登録免許税を算出する必要があります。

固定資産税評価額の確認方法

固定資産税が非課税の場合も、固定資産評価証明書を取ると、住所や面積(地積)が記載されています。

被相続人の所有不動産がある市区町村の役所で、書類を取得してみましょう。

固定資産税評価額については、固定資産評価証明書に「近傍宅地:1平方メートルあたり43,000円」といった記載があれば、登録免許税の計算に使えます(計算方法は後述)。

もしそのような記載がなければ、その市区町村の役所、または不動産を管轄する法務局に問い合わせ、

「近傍宅地における1平方メートルあたりの価額(近傍宅地価格)」

を確認します。

なお、固定資産税が非課税となる土地には、以下のようなものが挙げられます。

課税明細書も固定資産評価証明書も必ず最新の年度のものを使いましょう。

固定資産税評価額は年度によって変わっている可能性があるためです。

最新の課税明細書が届くまでに時間がかかる場合は、固定資産評価証明書を取得した方が早い可能性があります。

次に、1でわかった固定資産税評価額を使って、以下のように課税価格を算出します。

土地や家屋が共有になっている場合、固定資産税評価額に、所有している割合(共有持分)をかけあわせる必要があります。

共有持分は、「固定資産評価証明書」の「摘要」の欄に記載されています。

なお、固定資産税評価額が記載されない私道などは、計算方法が異なります。

それぞれについて計算例を見てみましょう。

被相続人が単独で所有していた戸建てを相続する場合は、共有持分を加味する必要はありません。

土地と建物の価額を足し、1,000円未満を切り捨てるという手順で計算できます。

具体的には、次のように算出されます。

固定資産税評価額を足す

20,246,824円+18,135,791円=38,382,615円合計額の1,000円未満を切り捨てる

38,382,615円 → 38,382,000円被相続人が土地や建物を誰かと共有していた場合、固定資産税評価額に共有持分をかけるという手順が加わります。

具体的には、次のように算出されます。

固定資産税評価額を足す

20,246,824円+18,135,791円=38,382,615円合計額に共有持分をかける

38,382,615円×1/2=19,191,308円2金額の1,000円未満を切り捨てる

19,191,308円 → 19,191,000円※ 土地や建物の価額の合計が100万円以下になる場合は、登録免許税が非課税となります。

マンションは土地の共有持分(敷地権割合)の数値が細かいことが多いため、計算が複雑になりやすいといえます。

注意すべきは、敷地権割合は土地の価額にだけかけるもので、建物(マンションの専有部分)の価格にはかけないということです。

具体的には、次のように算出されます。

土地の固定資産税評価額に敷地権割合をかける

30,135,791円×567/10000=1,708,699円固定資産税評価額を足す

5,024,682円+1,708,699円=6,733,381円合計額の1,000円未満を切り捨てる

6,733,381円 → 6,733,000円固定資産税評価額がついていない私道などの場合、近傍宅地の価額を参考にします(近傍宅地の価額の探し方については前述)。

その際、私道は宅地よりも評価額が低いと考えられるため、近傍宅地1平方メートルあたりの価額に0.3(100分の30)をかけた数字を用います。

1平方メートルあたりの固定資産税評価額が出たら、所有している私道の面積にかけることで、相続する土地の固定資産税評価額が出るというわけです。

具体的には、次のように算出されます。

近傍宅地1平方メートルあたりの固定資産税評価額に0.3をかける

100,000円×30/100=30,000円私道の面積に1をかけて固定資産税評価額を出す

200平方メートル×30,000円=6,000,000円合計額の1,000円未満を切り捨てる

6,000,000円 → 6,000,000円※ 土地や建物の価額の合計が100万円以下の場合は、登録免許税は非課税となります(詳しくは前述)

最後に、課税価格に登録免許税の税率をかけます。税率は以下のとおりです。

登録免許税の税率

さらに、税率をかけて出た金額の100円未満を切り捨てた金額が、実際に支払うことになる登録免許税額となります。

なお、相続登記では登録免許税軽減の特例は使えません(2024年4月時点)。

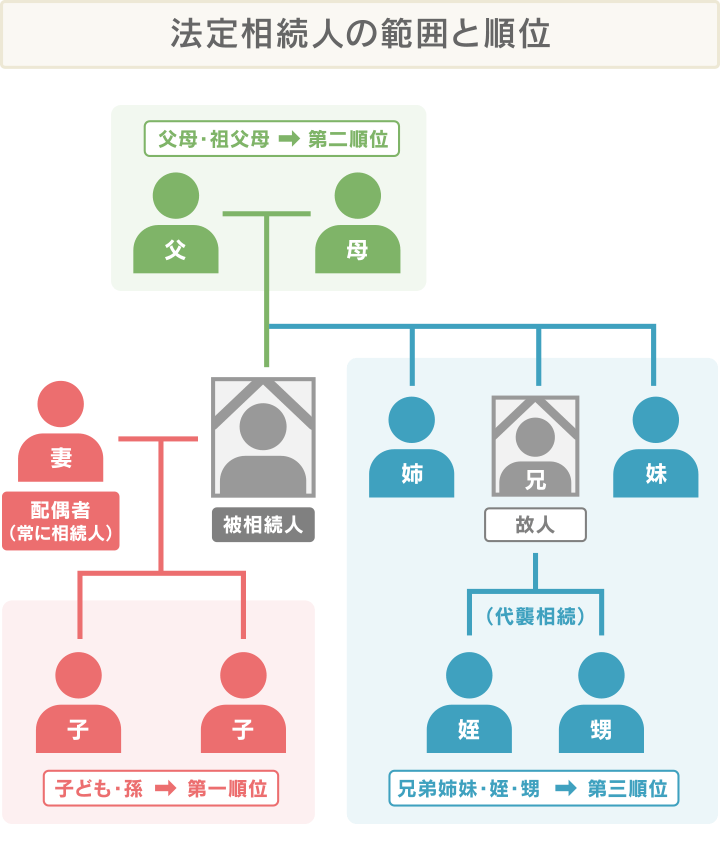

民法で被相続人の財産を受け継ぐ権利があると定められている人。

配偶者(妻・夫)と、以下の血族が該当します。

法定相続人については、以下の記事で詳しく解説しています。

あわせて読みたい

法定相続人とは?範囲はどこまで?相続割合を図解と具体例でわかりやすく解説法定相続人が不動産を相続する場合の登録免許税の税率は0.4%です。

たとえば、次のようなケースが考えられます。

先ほど紹介した「単独名義の戸建ての例」の課税価格をもとに、最終的な税金を計算してみましょう。

課税価格に登録免許税の税率0.4%をかける

38,382,000円×0.004(0.4%)=153,528円1の金額の100円未満を切り捨てる

153,528円 → 153,500円法定相続人以外が遺言書で指定されて不動産を相続する場合(遺贈)は、登録免許税の税率が2.0%となります。

たとえば、次のようなケースが考えられます。

先ほど紹介した「単独名義の戸建ての例」の課税価格をもとに、法定相続人以外が不動産を相続した場合の最終的な税金を計算してみましょう。

課税価格に登録免許税の税率2.0%をかける

38,382,000円×0.02(2.0%)=767,640円1の金額の100円未満を切り捨てる

767,640円 → 767,600円登録免許税は登記申請時に支払う税金です。

2024年4月1日以降、原則、登記申請(=支払い期限)は義務化の施行日または相続の決定から3年以内に済ませなくてはいけません。

また、期限内でも、手続きの準備が年度をまたぐと、登録免許税の計算をし直さないといけないことがあります。

それぞれの注意点について、解説します。

2024(令和6)年4月1日から、相続登記が義務化されます。

義務化後、登録免許税の支払い期限は、以下のうち遅い日から3年以内となります(不動産登記法第76条第2項)。

相続登記の義務化について、詳しくは以下の記事で解説しています。

あわせて読みたい

相続登記の義務化は2024年4月1日から!過去に相続した家でも処罰の対象支払期限内であっても、新年度になると登録免許税の再計算が必要になる可能性があります。

固定資産税評価額が更新される年があるからです。

この場合「固定資産評価証明書」も新年度のものを取り直す必要があります。

手続きの準備をしている間に年度をまたいでしまわないか、申請前にチェックしておきましょう。

年度始めは窓口が混み合い、想定より書類取得に時間がかかることもあるようです。

なお、申請日が年度内であれば、再計算の必要はありません。

登記手続きに余計な時間や手間をかけたくない場合は、司法書士に依頼し、計算ごと任せるという選択肢もあります。

登録免許税は、以下のように納付します。

納付時に金額を間違えてしまった場合は、後日、正しい額に修正するための手続きが必要になります。

それぞれの手順について紹介します。

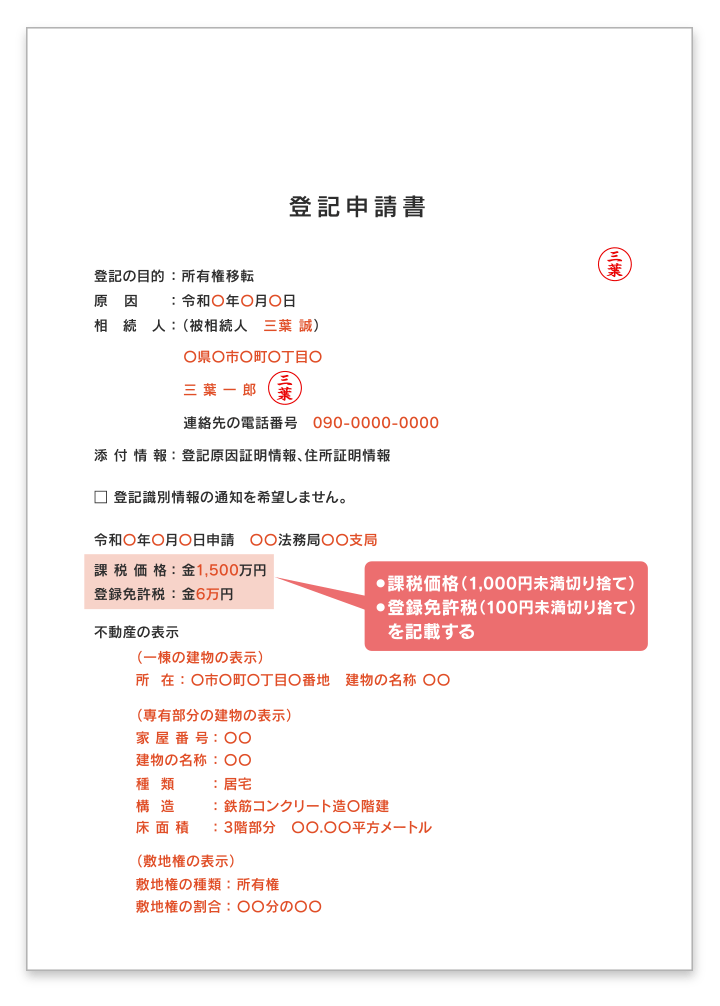

登記申請書の「登録免許税」の欄に、計算して導き出した登録免許税の額を書きます。

100円未満の切り捨てを忘れないように注意しましょう。

なお、「登記申請書」とは文字通り登記の内容を記載し、申請するための書類です。

決まった書式はなく、パソコンで作成しても問題ありません。

法務局が、次のようなフォーマットを提供しています。

登記申請書の書き方について、詳しくは以下の記事で解説しています。

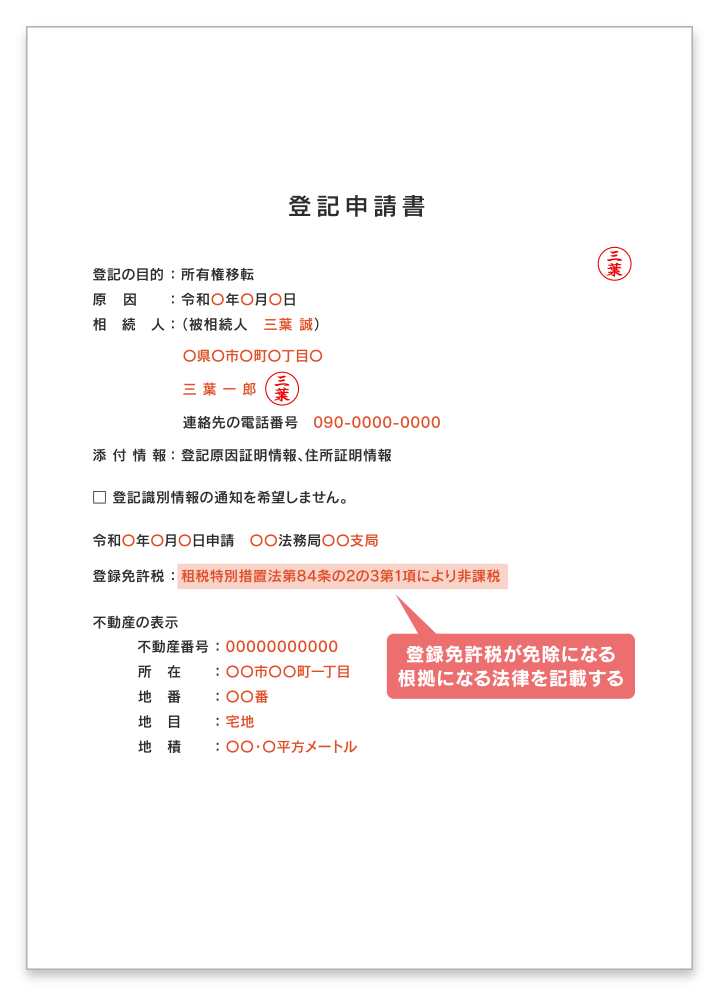

登録免許税が免除・非課税となる場合は、登録免許税の欄にその根拠になる法律を記載しておきます。

登録免許税の免除・非課税の根拠となる法律としては、次のものが挙げられます。

根拠の書き方は、以下の図を参考にしてください。

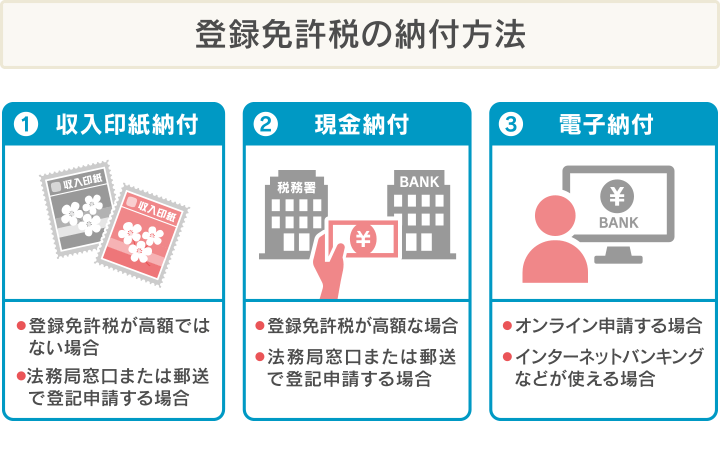

登録免許税の納付方法には、次の3つがあります。

高額な納付でない場合は、収入印紙で支払うケースが多いでしょう。

それぞれの方法について解説します。

これは最もシンプルな方法であり、A4用紙に収入印紙を貼り付け、登記申請書や必要書類と一緒に提出する方法です。

「収入印紙貼付台紙」「登録免許税納付用台紙」などと記入して計算した登録免許税分、収入印紙を貼ります。

収入印紙は法務局や登記所で購入できるので、書類の提出で赴いた際に購入すれば問題ありません。

ただし、法務局・登記所によっては

といったこともあるため、注意しましょう。

不安な場合、申請予定の数日前に法務局に電話で確認することをおすすめします。

収入印紙での納付を受け付けていない場合、次に紹介する現金納付を利用しましょう。

金融機関(日本銀行歳入代理店 ※)もしくは税務署の窓口で、登録免許税を現金納付する方法もあります。

※ 国庫金(歳入金・国庫)の受け入れを取り扱う代理店のこと。都市銀行やおもな地方銀行、大手ネット銀行は該当していることが多い

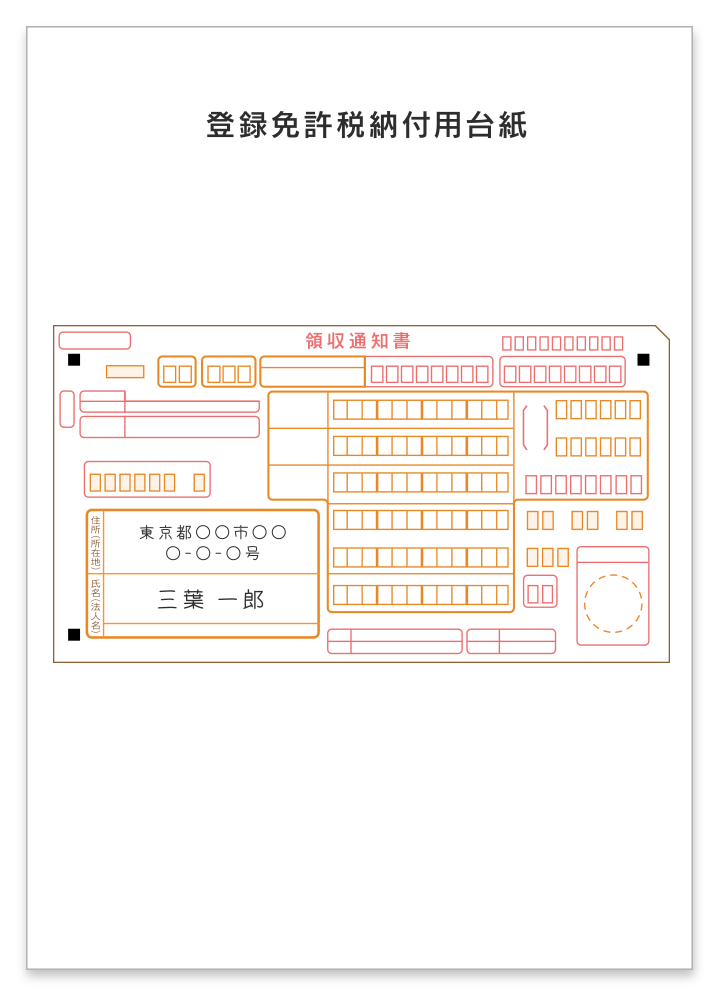

窓口での支払いが済むと、受領印が押された領収証を発行してもらえます。

この領収証を台紙に貼り、他の書類と一緒に法務局に提出することで、納付が完了します。

納付時に提出する「領収済通知書(納付書)」には、税目番号と納税先の税務署を記入する欄があります。

それぞれ、以下のように記入しましょう。

※ 場合によっては法務局から税務署を指定されることもあるため、相続する不動産の所在地を管轄する法務局に問い合わせ、現金納付する際の管轄税務署を聞いておくとスムーズ

参考:日本銀行の代理店とは何ですか? _ 日本銀行 Bank of Japan、国庫金電子収納事務取扱金融機関一覧 _ 日本銀行 Bank of Japan

相続登記でオンライン申請を利用する場合、インターネットバンキングやモバイルバンキングを使って登録免許税を支払うことができます。

「Pay-easy(ペイジー)」というシステムを使い、最寄りのATMから払うことも可能です。

参考:電子納付による手数料等のお支払いについて _ 登記・供託オンライン申請システム 登記ねっと 供託ねっと

オンライン申請については、以下の記事で詳しく解説しています。

登録免許税の金額を間違えた場合、正しい金額になるように追加の支払い、もしくは払い戻しの手続きを行わなければいけません。

金額が少なすぎた場合は、再度窓口に赴き、支払うことになります。

逆に、金額が多かった場合は、返金してもらうことになります。

ただし、印紙で支払っていると印紙で返ってくるので、その後の使いどころがないかもしれません。

登録免許税金額の間違いが発覚すると、2、3日の間に法務局に来て対応するよう、求められることが多いようです。

相続する不動産を管轄する法務局が遠いと、かなりの手間になってしまうので、間違えないようにしましょう。

「相続した不動産が多くて自分では計算が難しい」

「固定資産税非課税の土地があって価額がわからない」

このような場合は、相続登記の申請を司法書士に依頼するのも一つの方法です。

司法書士法人みつ葉グループでは、登録免許税の計算をふくめ、相続登記の手続きをまとめて115,500円(税込)〜で依頼可能です。

一つの法務局の管轄内であれば、5つの物件まで一律料金となります。

上記の料金には、不動産の調査や戸籍謄本、登記に関する書類などの収集報酬もふくまれます。

まだ手続きの途中であれば、早めに依頼を検討することで、より多くの手間を省けるでしょう。

司法書士法人みつ葉グループでは、24時間365日無料相談を受け付けております。

気になることがあれば、お気軽にご利用ください。

一人ひとりに合わせた相続のお手伝いができます

相続の無料相談窓口

相続の無料相談窓口