交通事故の慰謝料は母子家庭でも請求できる?休業損害などの損害賠償の請求方法

交通事故に遭ってケガをしたら、専業主婦(主夫)やパートの人でも、慰謝料や休業損害を請求できます。

もちろん母子家庭、父子家庭に関係なく慰謝料は請求できます。

この記事では、慰謝料や休業損害などの計算方法や、納得のいく損害賠償額を請求するための方法について解説していきます。

弁護士法人イージス法律事務所では、交通事故のご相談を24時間365日受け付けしています。

弁護士費用特約がない場合は、相談料・着手金は原則無料ですので、お気軽にご相談ください。

【交通事故の慰謝料については以下で詳しく解説しています】

※この記事では「加害者=過失の割合が大きい交通事故の当事者」「被害者=過失の割合が小さい交通事故の当事者」としています。- 慰謝料を増額できる可能性がある

- 保険会社との交渉を徹底サポート

- 24時間365日全国どこでも相談受付中

0120-219-017

はこちら

*2024年4月~2025年3月の実績(イージス法律事務所調べ 2025年5月現在)

目次 ![]()

この記事は弁護士法人イージス法律事務所のPRを含みます

母子家庭であることが慰謝料額に影響しない

交通事故でケガを負った際の慰謝料の計算には、年齢・職業・性別は影響しません。

慰謝料は、ケガの程度や治療期間、通院日数などが関係します。

慰謝料は、ケガの痛みや不安、精神的な苦痛などに対して発生するものだからです。

したがって、交通事故の慰謝料請求においては、家庭の状況などを理由に金額が変わることはありません。

ただし、慰謝料を計算する基準は自賠責保険基準・弁護士基準(裁判基準)のほかにも、各保険会社が独自に設定している基準も存在します。金額は保険会社によって異なります。

それぞれの基準について詳しく見ていきましょう。

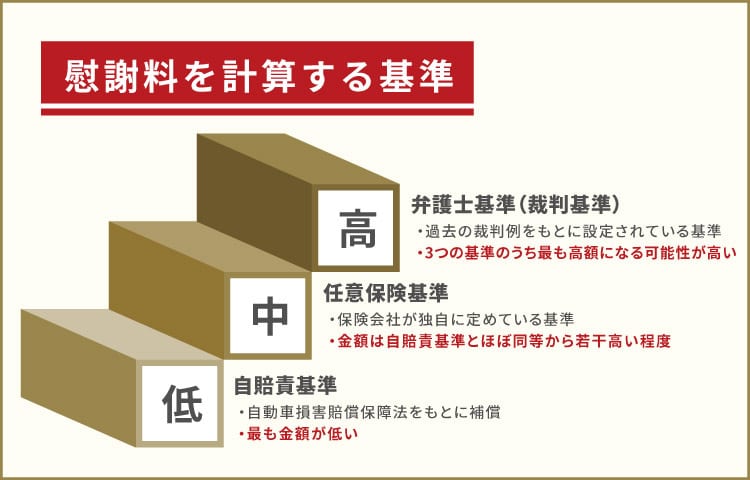

慰謝料の計算基準には3種類ある

以下は、自賠責保険基準・保険会社独自の基準・弁護士基準(裁判基準)の3つの計算基準の特徴を表した図です。

- 自賠責保険基準

- すべて自動車の保有者が加入を義務付けられている保険です。

交通事故の被害者に対して最低限の補償を目的としています。

- 弁護士基準(裁判基準)

- 過去の裁判例をもとに設定している基準。おもに弁護士に依頼すると適用されます。3つの基準のうち、最も高い金額になる可能性が高いです。

慰謝料の相場を比較!最も高くなる可能性があるのは弁護士基準

たとえば、交通事故でケガをした場合には入通院慰謝料(傷害慰謝料)を請求できますが、自賠責保険基準と、弁護士基準(裁判基準)で算出した相場は以下の表のようになります。

| 通院期間 | 自賠責保険基準 | 弁護士基準(裁判基準) |

|---|---|---|

| 1ヶ月 | 8.6万円 | 19~28万円程度 |

| 3ヶ月 | 25.8万円 | 53~73万円程度 |

| 6ヶ月 | 51.6万円 | 89~116万円程度 |

※ひと月あたりの通院日数は10日として算出

※任意保険基準の金額は保険会社によって異なるため割愛します

※弁護士基準は日弁連「民事交通事故訴訟・損害賠償額算定基準2020年版」参照

表を見ると、弁護士基準(裁判基準)がより高額な算出基準となっていることがわかります。

同じ症状や通院期間であっても、請求できる慰謝料額には違いがある点を押さえておきましょう。

慰謝料の仕組みや金額の詳細について、詳しくはこちらの記事をご参照ください。

仕事を休んだときの補償は?母子家庭の休業損害

慰謝料は被害の大きさによって変わるため、各家庭の事情で金額が変わることは基本的にはありません。

ただし、休業損害については、事故に遭う前の収入によって金額が変動するため、パートや専業主婦(主夫)の方の場合、一般的な会社員よりも低くなる可能性があります。

休業損害とは、交通事故によってケガを負ってしまい、仕事を休んだことで収入減となった分の損害賠償を指します。

減った分の収入を補償するために支払われるお金であり、慰謝料とは別に請求するものです。

専業主婦(主夫)やパートなど非正規雇用の場合にも、休業損害の請求はできますが、適用される計算基準や被害者の収入の状況によって金額は変わります。

自賠責保険に請求をする場合には、職業に関係なく以下の計算式となります。

<自賠責保険基準の休業損害の計算方法>

休業損害=1日あたり6,100円×休業日数

※1日あたりの減収分が6,100円を超えることが証明できるときは、最大で1万9,000円までを請求することが可能です。

※2020年4月に改正されています。

一方で、弁護士基準(裁判基準)で計算する場合には、実際の収入を用いて算出します。計算式は以下のとおりです。

<弁護士基準(裁判基準)の休業損害の計算方法>

休業損害=1日あたりの基礎収入額×休業日数

ここでいう「基礎収入」の算出方法は職業や就労形態によって異なります。それぞれ詳しく見ていきましょう。

会社員の場合

会社員などの給与所得者のケースでは、原則として事故前3ヶ月の合計給与をもとに日割り計算をして算出するのが一般的です。

会社員(給与所得者)の基礎収入=事故前の3ヶ月の合計給与額÷90日

給与額には基本給だけでなく、賞与や手当も含まれます。

適正な金額の請求を行うためには、勤務先に休業損害証明書を作成してもらう必要があります。

勤務状況や休業期間中の給与の支払いの有無など、記載に漏れがないかをチェックしましょう。

また、収入の証明として源泉徴収票も用意する必要があります。

専業主婦(主夫)の場合

家事も労働と見なされますので、休業損害の請求は可能な場合があります。

厚生労働省が発表する「賃金センサス」(職業、性別、年齢別などの平均賃金をまとめた統計)の女性の平均年収をもとに1日あたりの基礎収入を算定します。

専業主婦(主夫)の基礎収入=399万6,5000円(※)÷365日=約1万949円

※賃金センサス令和5年・女性全体の平均年収額より

以下は、家事を担っていた専業主婦の方が交通事故の被害に遭った際に休業損害が認められた裁判例です。

■裁判例(仙台地裁・平成28年1月8日判決)

求職中の主婦である長女夫婦と同居し、同人らのために掃除、買い物、 クリーニングの依頼・受取、夕食の下ごしらえ等家事を補助していた被害者(女・事故時81歳、右第2〜第5指機能障害等併合7級)につき、賃セ女性学歴計70歳以上の4割を基礎に、症状固定まで412日のうち200日間65万円余を認めた。

収入がなくとも、家事従事者であれば、交通事故のケガなどにより家事をできなかったとされる期間の休業損害が認められています。

パートやアルバイトの場合

パートやアルバイトとして働いている場合も給与所得者であるため、会社員などと同じように休業損害を請求できます。

ただし、パートやアルバイトとして働きながら、家庭内では主婦(主夫)業も行っているという場合には、弁護士基準(裁判基準)では少し異なった算出方法になることがあります。

この場合、パート・アルバイトとして働いた場合の休業損害額と、先述の主婦として働いた場合の休業損害額を比較したうえで、高い方の金額を請求することが可能です。

その際、病院への実入通院日数をベースとして休業損害額を計算することになります。

医師に診断書を作成してもらって、パート・アルバイトや主婦業が行えなかったことを証明しましょう。

以下は兼業主婦の方に休業損害が認められた裁判例です。

■裁判例(東京地裁・平成22年4月12日判決)

事故2年前から長男の介護などのためフルタイムで稼働することが困難になって生活保護費を受給し、事故までの約10ヶ月間は生活保護費とヒプノセラピストの仕事で生計をたて、息子、娘と同居し家事をしていた主婦(47歳、頸(けい)・腰痛等14級)につき、高卒女性45歳〜49歳の平均327万7,200円を基礎とし、症状固定までの194日間につき当初の90日間を100%、次の60日間を50%、最後の44日間を25%とし、125万円余を認めた。

休業損害について、詳しく知りたい方はこちらの記事もご参照ください。

慰謝料や休業損害など、交通事故の損害賠償を適切な金額にするには?

交通事故でケガをした際の入通院慰謝料(傷害慰謝料)は治療期間によって異なり、休業損害額は休業期間や被害者の基礎収入によって増減します。

相手側の保険会社の立場で考えると、保険金の支払額はできるだけ抑えたいというのが本音といえるでしょう。保険会社が提示する保険金が適切かというと、必ずしもそうではないケースもあります。

そこで、適切な損害賠償金を請求するために、押さえておきたいポイントを4つまとめました。

1.保険会社から提示された金額に安易に合意しない

保険会社から提示された金額に納得できないときには、安易に合意することは避けましょう。

先述のとおり、各保険会社によって定めている金額が異なります。

なかには自賠責保険基準と同程度の金額にしているケースもありますので、相手方との保険会社との交渉の際には注意が必要です。

2.短期間でもきちんと通院する

損害賠償金の計算においては、治療期間や実入通院日数が重要になります。

交通事故のケガの治療のために通院した場合には、どんなに短時間であっても、きちんと医師に診断書を書いてもらいましょう。

入通院慰謝料(傷害慰謝料)も休業損害も、実入通院日数を使用し算出しますので、きちんと治療のための入通院であることを証明できるようにすることが大切です。

3.自賠責保険への請求は被害者請求にする

自賠責保険への請求方法は「被害者請求」と「加害者請求」の2種類がありますが、これらの違いを押さえておくことも大切です。

加害者請求とは、示談成立後に事故の相手が被害者に損害賠償金を支払い、その後、加害者自身が加入する自賠責保険に支払った分の保険金の請求を行う方法のことです。

相手方の保険会社が手続きを行うため、被害者側の事務の負担はなくなるものの、受け取れる金額が不透明になる可能性があります。

対して被害者請求とは、交通事故に遭った被害者が、相手が加入する自賠責保険に直接損害賠償金を請求する方法です。

納得のいく損害賠償金を目指す場合は、手続きに多少時間がかかっても、被害者請求で交渉を進めていくほうがよいといえます。

しかし、損害賠償請求には専門的な知識が必要になるため、一般の方がご自身で相手方の保険会社と交渉を行うのは難しいところです。

そのため、交通事故事案の解決実績が豊富な弁護士に相談をして、早期に解決することもひとつの方法といえます。

4.弁護士に依頼し弁護士基準(裁判基準)で算出してもらう

被害者請求のサポートのほかにも、弁護士に依頼をするメリットはあります。

特に、損害賠償金を弁護士基準(裁判基準)で算出するため、保険会社が提示する金額よりも高額になりやすい点は大きなメリットといえるでしょう。

弁護士費用は高いという印象があるかもしれませんが、「相談料無料」や「成功報酬型」としている事務所を選ぶことで、自己負担を抑えられる場合もあります。

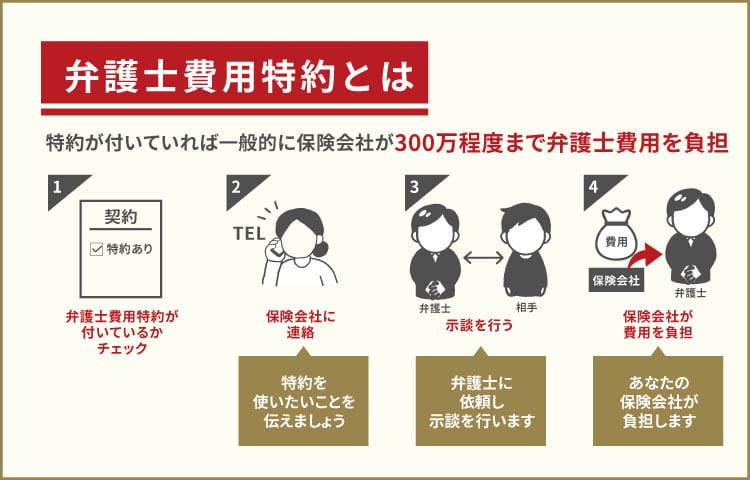

また、自動車保険などにオプションとして付帯している弁護士特約(弁護士費用特約)を使えば、一般的に300万円程度を上限として弁護士費用を補償してくれます。

法律相談にかかる費用も10万円程度を上限として補償してくれる場合もありますので、費用を抑えたい方は弁護士費用特約を利用するとよいでしょう。

交通事故事案の解決実績が多い弁護士のサポートを受けることで、保険会社とのやりとりを代理してもらえるため、心強い味方を得ることにもなるでしょう。

仕事・家事・ケガの治療をしながら示談交渉を行うのは大変ですので、示談交渉や書類の準備などのサポートをしてくれる弁護士を味方につけて、早期解決を目指すのも選択肢のひとつです。

弁護士の選び方について詳しくはこちらの記事をご参照ください。

まとめ

母子家庭や父子家庭の方が交通事故に遭ってケガをしてしまうと、仕事や家庭に大きな影響が出てしまう可能性があります。

事故の被害が大きいほど示談交渉にも時間がかかります。ケガなどの状況によっては個人で対応するのが難しいケースもあることでしょう。

こんな時は、交通事故事案の解決実績が豊富な弁護士に相談をしてみましょう。

弁護士法人イージス法律事務所は相談料・着手金が無料(弁護士費用特約が使えない場合)ですので、交通事故後の損害賠償請求などでお悩みの際は、お気軽にご相談ください。

慰謝料だけでなく、休業損害を請求できる可能性があり、スムーズに交渉を進められるメリットもあります。

1日も早く解決して、もとの生活を取り戻すためにも、弁護士のサポートを受けることを検討してみましょう。

※本メディアは弁護士法人・響と弁護士法人イージス法律事務所が共同運営しています。

- 慰謝料を増額できる可能性がある

- 保険会社との交渉を徹底サポート

- 24時間365日全国どこでも相談受付中

0120-219-017

はこちら

*2024年4月~2025年3月の実績(イージス法律事務所調べ 2025年5月現在)