【2026年最新版】交通事故の休業損害とは?いつもらえる?適正額と増額方法

「休業損害」とは、交通事故によるケガで仕事を休んだ場合に収入が減少することです。

交通事故の相手に、損害賠償金として請求することができます。

休業損害の1日あたりの適正な金額は、事故前の給与額の日割り額程度です。

*弁護士に依頼した場合

相手側の保険会社は、1日あたり6,100円と提示する場合もありますが、これは自賠責保険基準をベースにした最低限の補償なので増額が可能です。

休業損害を受け取れるのは、ケガの完治もしくは症状固定後となり、示談成立後1~3週間程度です。

この記事では、独自アンケートによる「損害賠償金はいつ受け取った?」「いくらもらった?」の回答結果も紹介しています。

弁護士法人イージス法律事務所では、交通事故のご相談を24時間365日受け付けしています。弁護士費用特約がない場合は、相談料・着手金は原則無料ですので、お気軽にご相談ください。

【交通事故の慰謝料については下記記事で詳しく解説しています】

※この記事では「加害者=過失の割合が大きい交通事故の当事者」「被害者=過失の割合が小さい交通事故の当事者」としています。

- 慰謝料を増額できる可能性がある

- 保険会社との交渉を徹底サポート

- 24時間365日全国どこでも相談受付中

0120-219-017

はこちら

*2024年4月~2025年3月の実績(イージス法律事務所調べ 2025年5月現在)

目次 ![]()

この記事は弁護士法人イージス法律事務所のPRを含みます

交通事故の休業損害とは?

「休業損害」とは、交通事故によるケガで仕事を休んだ場合に、収入が減少することです。

交通事故に遭わなければ本来得られたはずの収入分を、慰謝料や治療費とは別に損害賠償として相手に請求できるのです。

※この記事では休業損害=損害賠償金として記載しています。

弁護士が損害賠償を計算する際に参考にする「交通事故損害額算定基準」(青本)には、次のような規定がされています。

基準

受傷やその治療のために休業し、現実に喪失したと認められる得べかりし収入減とする

休業損害は、次の式にあてはめて算出します。

1日あたりの損害賠償額×休業日数

1日あたりの損害賠償額は、職業や直近の収入によって異なります。

また、専業主婦(主夫)やアルバイトをしている学生も請求することが可能なので「休業損害はもらえない」と決めつけずに、しっかり請求することが大切です。

休業損害を請求できる条件や、休業日数の数え方については、以下で解説します。

いては、以下で解説します。

休業損害を請求できる条件と日数の数え方

休業損害を請求できる条件は、おもに次の2点です。

- 事故によって休業や充分な就労ができない

- 休業などによって実際に収入が減少した

また休業損害は休業日数をもとに計算しますが、仕事を休んだ日すべてが、休業日数としてカウントできるわけではありません。

原則として、医師による初診日から完治もしくは症状固定までの期間内で、実際に働けなかった日となります。

休業日数として認められるのは、次のようなケースです。

- ケガの治療のために入院・通院をしている期間

- ケガのために仕事や通勤ができない期間

- 医師の指示で自宅療養をしている期間

- ケガのために有給休暇を取った期間 など

業務中の交通事故は休業補償給付(労災)も支給される

業務中や通勤途中に交通事故の被害に遭った場合は、「休業補償給付(労災保険)」が支給されます。

「休業補償給付」は、業務や通勤中に起きた交通事故などで仕事を休んだ場合の減収分について、労災保険が補償を行ってくれるものです。

休業補償と休業損害は似ていますが、次のような違いがあります。

| 休業補償給付(労災) | 休業損害 | |

|---|---|---|

| 対象 | 業務中・通勤中の人身事故 | 自動車による人身事故 |

| 給付元 | 労災保険 | 相手側の保険会社 |

| 受け取れる条件 | ・交通事故が原因のケガで、医師の指示のもと治療を行っている ・仕事ができない状態にある ・勤務先から賃金の支払いを受けていない ・労災保険に加入している給与所得者 |

勤務先が発行する休業損害証明書と源泉徴収票などを提出する |

| 1日あたりの金額 | 給付基礎日額の60% ※休業特別支給金としてさらに20%分の請求も可能 |

事故前の基礎収入額に基づく ※自賠責保険基準では1日あたり6,100円 |

注意しておきたい点として、休業補償給付と休業損害は重複して受け取ることはできません。

そのため、どちらを受け取るかをご自身で選択する必要があります。

労災については下記記事で詳しく解説しています。

交通事故の休業損害はいくらもらえる?

休業損害の計算をする際には、1日あたりの金額の相場があります。

1日あたりの相場には、おもに「最低限の補償」「適正な補償」の2つがあります。

なぜ2つの相場が存在するかというと、休業損害を計算するための「計算基準」が2種類存在するためです。

計算基準と補償額の目安は、下表のようになります。

| 補償の内容 | 計算基準 | 補償額の目安 |

|---|---|---|

| 最低限の補償 | 自賠責保険基準 | 1日あたり6,100円 |

| 適正な補償 | 弁護士基準(裁判基準) | おおむね1ヶ月の給与の日割り程度 |

以下で詳しく解説します。

給与の日割分×休業日数で計算する

休業損害の適正な金額は、次の計算式に当てはめて算出します。

1日あたりの基礎収入×休業日数

1日あたりの基礎収入とは、次のような考え方になります。会社員などの給与所得者と自営業者では、計算方法は違ってきます。

事故前3ヶ月分の給与額(総支給額)÷90日

事故前年の確定申告所得額÷365日

給与所得者は、おおむね1ヶ月分の給与額の日割りが、1日あたりの基礎収入として計算されることになるでしょう。

ここで紹介した計算方法は「弁護士基準(裁判基準)」によるものです。

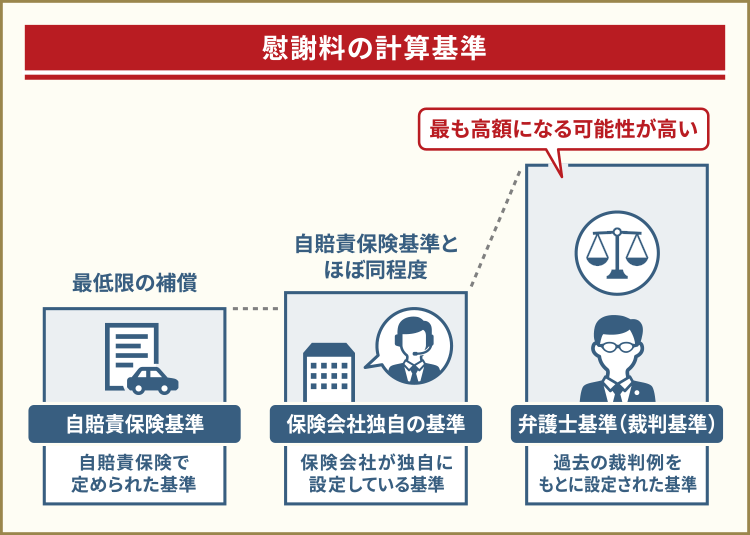

- 弁護士基準(裁判基準)とは

弁護士基準(裁判基準)は、過去の裁判例をもとに設定されているため、より現実に沿った正当性のある補償といえます。

弁護士基準(裁判基準)で請求するためには「裁判を視野に入れている」ことが前提となるため、弁護士に示談交渉を依頼する必要があります。

弁護士基準については下記記事で詳しく解説しています。

保険会社の提示する1日6,100円は妥当なの?

相手側の保険会社は、休業損害の金額を「1日あたり6,100円」として提示することがあるでしょう。

6,100円とは最低限の補償である「自賠責保険基準」による金額です。

任意保険会社が提示する金額も、この自賠責保険基準の補償額をベースに計算されることが多いです。そのため、適正な補償額とはいいがたいのです。

1日あたり6,100円×休業日数

※2020年3月31日以前の事故の場合は1日あたり5,700円

※1日あたりの減収分が6,100円を超えることが証明できるときは、最大で1万9,000円まで支払われます。

また自賠責保険では、補償される金額は慰謝料などを含めて上限120万円(傷害分)となっている点も注意しておきましょう。

自賠責保険については下記記事で詳しく解説しています。

自営業・個人事業主は前年の収入をベースに計算する

自営業や個人事業主など、給与所得者でない方は前年の収入をベースとして休業損害を計算します。

個人事業主とは、個人の名前で税務署に開業届を提出した方のことで、飲食店や商店、工務店の店主、フリーランスなどが当てはまります。

給与所得者であれば、源泉徴収票や給与明細書などから事故前の収入は把握しやすいですが、自営業・個人事業主の場合は、平均的な収入額がわかりにくい部分があります。

そのため、一般的には前年の確定申告の所得額を根拠に計算することになります。

前年の確定申告の所得額

青色申告特別控除を行う前の金額

※弁護士基準(裁判基準)による計算の場合

休業したことを客観的に示す根拠として、「医師の指示で自宅療養した」という内容の診断書を医師に作成してもらうことが大事です。

〈休業損害の計算例〉

確定申告所得額500万円(年間)の個人事業主が交通事故の被害に遭い、骨折によって60日間休業した場合、休業損害の計算は次のようになります。

1日あたりの基礎収入=500万円÷365日=1万3,698円

1万3,698円×60日=82万1,880円

この場合の休業損害は約82万円となります。

また自営業・個人事業主の場合は、休業中でも事業の維持のために必要な家賃や従業員の給与などの固定費も休業損害に加算することが可能です。

- 保険外交員の例

水道光熱費、通信費、損害保険料、修繕費、原価層客日、地代家賃、研修費、販売販促費、支払手数料などの固定費とし、冠婚葬祭費、お歳暮などを除くを接待交際費200万円を含む907万円余を固定経費として認めた。(東京地判平23.1.15 自保ジ1850・138)

確定申告書が必要になる

自営業・個人事業主の場合は、給与所得者のように休業損害証明書が発行されないため、収入状況を証明するために前年の確定申告書が必要です。

事故の前年の確定申告書の所得金額を1年(365日)で割った金額が、1日あたりの基礎収入額として計算されます。

確定申告を行っていない場合でも、他の資料によって証明できれば休業損害の請求は行えます。

会計帳簿や領収書、課税証明書や預金通帳のコピーなどで、売上げや経費の状況などが確認できれば、そこから計算が可能です。

専業主婦(主夫)は賃金センサスをもとに計算

パートタイマーとして給与を得ていれば基礎収入の計算ができますが、給与を得ていない専業主婦(主夫)の場合は「賃金センサス」をもとに計算します。

- 賃金センサスとは

厚生労働省が毎年公表している「賃金構造基本統計調査」のことであり、年齢・性別・学歴などに分類した平均賃金を出しています。

※参考:厚生労働省 「賃金構造基本統計調査」

なお専業主夫であっても、賃金センサスは女性のものを基準としている点です。

たとえば、2025年時点で最新の賃金センサスによれば学歴別の全年齢平均賃金(女性)は、年収399万6,500円となっています。

※参考:厚生労働省「令和5年賃金構造基本統計調査」

1日あたりの基礎収入は1万949円となり、休業日数をかけ合わせることで休業損害の金額を算出できます。

パートタイマーとして働いている場合は、実際に得ている収入額と賃金センサスの金額を比べて高いほうを基礎収入として用います。

主婦の慰謝料については下記記事で詳しく解説しています。

学生や無職の方でも状況によって請求できる

学生やアルバイトあるいは無職の場合でも、個別の状況に応じて休業損害を請求できる可能性があります。

●学生

交通事故の影響によって卒業や就職に支障が出てしまったときは、休業損害の請求ができます。年齢別・学歴別の平均賃金によって計算されます。

また、すでに内定を得ていて将来の給与額が明らかであるときは、就職先の給与が計算の根拠となります。

●アルバイト

給与として支払われていた金額を基に休業損害の請求が可能です。治療のためにアルバイトを休んだ減収分を、休業損害として請求することができるのです。

学生でアルバイトを行っていたときは、労働状況や学業との兼ね合いを考慮して就労時間を算出します。

●無職や失業中

交通事故に遭う前に再就職先が決まっていたり、治療期間中に再就職したなどの場合は、休業損害が認められる可能性があるのです。

また交通事故が原因で失業をしてしまった人も、休業損害が認められる可能性があります。

事故前は仕事をしていたことから、労働能力や労働意欲があると判断されるからです。失業前に得ていた収入をベースに、休業損害を計算します。

失業前に得ていた収入をベースに、休業損害を計算する形となります。

大学生の慰謝料については下記記事で詳しく解説しています。

残業代や有給休暇も休業損害の対象になる

休業損害の計算では、残業代や有給休暇、賞与なども休業損害の対象となります。

有給休暇を使用して治療した、仕事に復帰したものの残業時間が減って残業代分の収入が減少したという場合は、休業損害として請求することができます。

有給休暇はもともと自由に取得できるにもかかわらず、ケガの治療のために取得せざるをえなくなったとして補償の対象となります。

残業代についても、請求をすることはできます。しかし毎月変動することも多く、事故が原因でどのくらい残業代が減ったのかを立証することが難しいといえます。

勤務先で休業損害証明書を作成してもらうにあたり、次の点を具体的に記載してもらう必要があります。

- 事故に遭う前はどれくらい残業していたか

- 残業ができなくなった期間と金額

交通事故の被害に遭わなければ本来得られたものであるため、給与所得者の場合は基礎収入の計算に漏れがないようにしましょう。

休業補償と有休の関係については下記記事で詳しく解説しています。

【独自アンケート】休業損害はいくらもらった?

当メディアでは、実際に交通事故に遭って休業損害を受け取った方へ独自にアンケートを実施しました。

「治療のために休業した期間は何日ですか」「相手側の保険会社から受け取った休業損害の金額はいくらでしたか?」という質問に対する回答の一部を紹介します。

| 職業 | 休業(治療)日数 | 休業損害の金額 |

|---|---|---|

| 会社員 | 180日 | 200万円 |

| パート | 90日 | 70万円 |

| 専業主婦 | 40日 | 40万円 |

| 自由業 | 30日 | 30万円 |

| 会社員 | 14日 | 16万円 |

| 無職 | 5日 | 5万円 |

※アンケート回答をランダムに抽出。内容を保証するものではありません。

このようにアンケート結果では、1日あたり1万円程度受け取っている方が多いようです。

- 調査方法:インターネット調査

- 調査期間:2025年3月5日~18日

- 調査対象:交通事故に遭って損害賠償金を受け取った方

交通事故の休業損害はいつもらえる?

休業損害は、原則として示談成立後に、慰謝料などほかの損害賠償金と一緒に受け取ることになります。

休業損害を請求できるのは、ケガの完治もしくは症状固定後になります。

実際に支払われるのは、示談が成立して1~3週間後になります。

以下で解説します。

ケガの完治もしくは症状固定後に請求可能になる

休業損害は、ケガの完治または症状固定後に請求できるようになります。

- 症状固定とは

- ケガの治療を続けてもそれ以上症状の改善が見込まれない状態のことで、基本的には医師が判断します。紛争化した場合は、裁判所が医師の診断などのさまざまな事情を考慮しながら判断します。

交通事故の影響による損害が確定しなければ、適正な金額を計算できないので、まずは治療に専念しましょう。

そのうえで、自己判断ではなく医師に完治や症状固定の診断をしてもらうことが大切です。

休業損害は示談成立後1~3週間で支払われる

相手方の保険会社に必要書類を提出して示談が成立すると、通常は約1~3週間後には休業損害が支払われます。

これは休業損害を含む損害賠償金の支払期間は、保険法で「合理的な期間」と定められているためです。

※参考:日本損害保険協会「損害保険Q&A」

合理的な期間とは、多くの保険会社で請求完了日(示談成立日)から30日以内と規定しています。

そのため休業損害は、遅くても示談成立後1ヶ月以内には支払われることになるでしょう。

| 保険会社名 | 支払い規定 |

|---|---|

| SBI損保 | 原則として必要な書類を受領後30日以内 |

| 三井ダイレクト損保 | 手続きを完了された日から、その日を含めて原則30日以内 |

| 損保ジャパン | 原則として保険金の請求が完了した日を含めて30日以内 |

※2025年3月現在の情報です。

ただし書類の不備などがあると、支払われる時期が遅れる場合もあります。1ヶ月以上経過しても支払われないときは保険会社へ問い合わせをしてください。

示談金を受け取る流れについては下記記事で詳しく解説しています。

【独自アンケート】損害賠償金はいつ受け取った?

当メディアでは、実際に交通事故に遭って損害賠償金を受け取った方へ独自にアンケートを実施しました。

「示談成立してから損害賠償金を受け取るまでの期間はどれぐらいでしたか?」という質問に対する回答の一部を紹介します。

| 保険会社名 | 受け取るまでの期間 |

|---|---|

| ソニー損保 | 7日 |

| 損保ジャパン | 7日 |

| 三井ダイレクト損保 | 10日 |

| あいおいニッセイ同和損保 | 11日 |

| 三井住友海上火災保険 | 14日 |

| 東京海上日動火災保険 | 30日 |

※アンケート回答をランダムに抽出。内容を保証するものではありません。

このようにアンケート結果では、示談成立からおおむね1~2週間程度で受け取っている方が多いようです。

- 調査方法:インターネット調査

- 調査期間:2025年2月24日~26日

- 調査対象:交通事故に遭って損害賠償金を受け取った方

交通事故の休業損害はどうやってもらう?請求時の注意点

休業損害をしっかり請求するには、注意点があります。

請求するタイミングや必要書類なども含め、基本的な手続きの流れを理解しておきましょう。

損害状況の確認時に休業損害証明書を提出

休業損害を請求するには、給与所得者の方は勤務先で作成してもらう「休業損害証明書」

が必要です。

相手側保険会社による「損害状況の確認」のタイミングで提出します。

休業損害を請求するために必要な書類は、おもに次のようなものです。

- 診断書

- 保険会社の同意書

- 休業損害証明書

- 収入額を確認するための書類(源泉徴収票・納税証明書など)

自営業・個人事業主の方の場合は、交通事故に遭う前年の確定申告書などを提出しましょう。

専業主婦(主夫)など収入を示す書類がない場合は、家族分の記載がある住民票などを提出します。

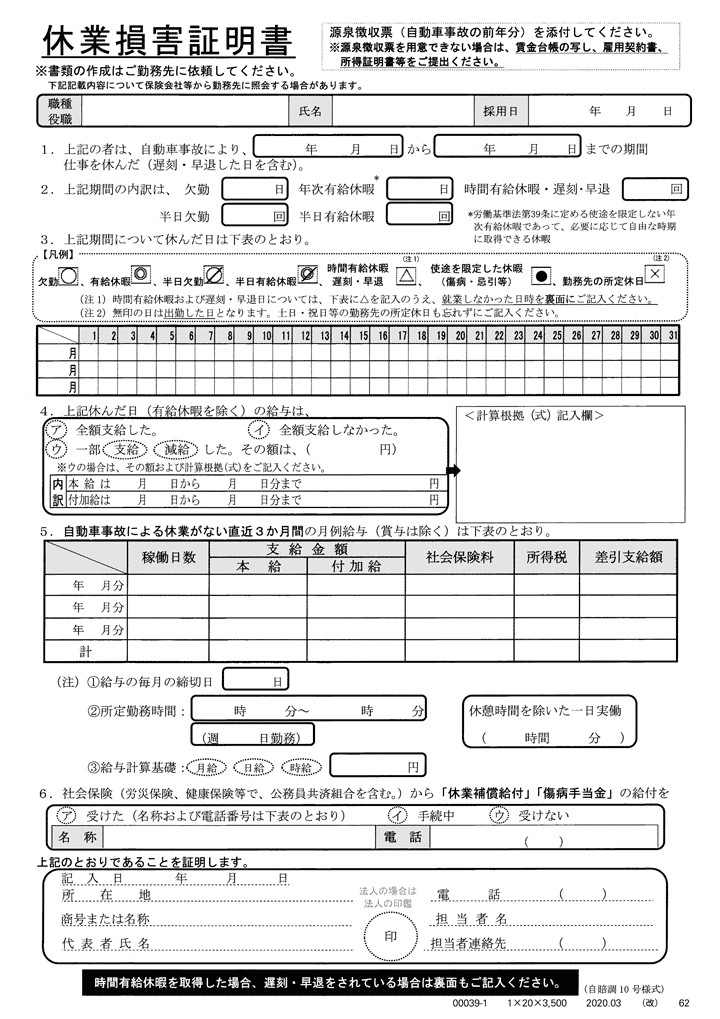

休業損害証明書に記入する際の注意点

休業損害証明書に記入する際には、次のような注意点があります。

- 規定の書式を使用する

- 休業損害証明書は勤務先に作成してもらう

- ボールペンなど消えないインクで記入する

- 訂正する場合は訂正箇所に二重線を引き、訂正印を押印する

- 記入漏れや押印漏れがないようにする

〈休業損害証明書書式の例〉

※引用:創耕舎「交通事故診療 第6版 書式データ No10」

休業損害証明書には時効がある

休業損害証明書には時効が定められています。期限を過ぎると時効となり請求できないため、注意が必要です。

時効となる提出期限は、次のとおりです。

交通事故発生日または症状固定日から5年以内*

※2020年4月1日の改正民法による規定

休業損害証明書は、ケガが完治もしくは症状固定になったらできるだけ早く、相手側保険会社に提出しましょう。

損害賠償金の時効については下記記事で詳しく解説しています。

適正な休業損害をもらうためには弁護士に依頼

前述したように、休業損害には適正な相場があります。

しかし相手側の保険会社が提示する金額は、自賠責保険基準をベースにしたもので、納得できない場合も多いでしょう。

弁護士に示談交渉を依頼することで、休業損害やそのほかの損害賠償金を適正に請求することが可能になります。

弁護士に依頼するメリットを、以下で解説します。

弁護士基準(裁判基準)で計算するので増額が期待できる

弁護士に示談交渉を依頼することで、最も高額になる可能性の高い「弁護士基準(裁判基準)」に基づいた通院慰謝料を請求できます。

そのため弁護士に依頼をすることで、休業損害や慰謝料の増額が期待できます。

弁護士基準については下記記事で詳しく解説しています。

慰謝料などの損害賠償金も漏れなく請求できる

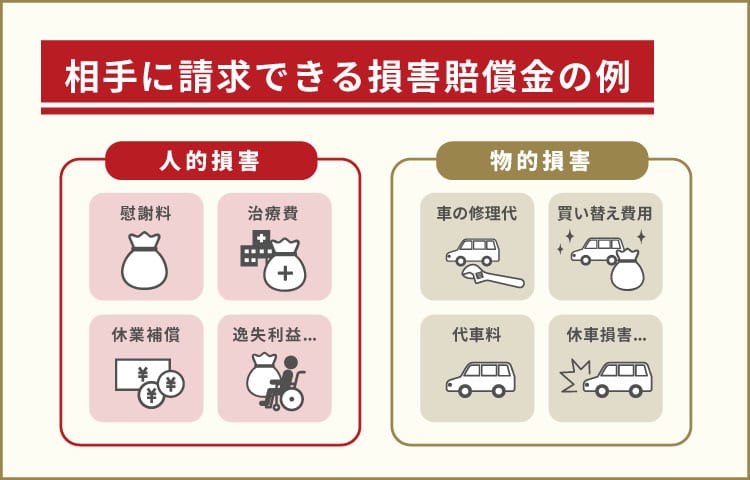

交通事故に遭ってケガを負ったときには、休業損害の他にも相手方に請求できる示談金(損害賠償金)があります。

示談金(損害賠償金)は大きく分けて、人的損害(ケガ)と物的損害の2種類があります。

損害額を適正に計算することは難度が高いといえますが、弁護士に依頼することで漏れなく請求することが可能になります。

| 項目 | 内容 |

|---|---|

| 慰謝料 | 交通事故のケガによる精神的な損害の補償 |

| 治療関係費 | 治療にかかる費用 |

| 通院交通費 | 通院のための交通費 |

| 付添看護費 | 入通院で付き添いが必要になった際の費用 |

| 逸失利益 | 将来得られたはずの収入の減少に対する損害賠償 |

| 休業損害 | 休まずに働いていれば、得られた現在の収入の減少に対する損害賠償 |

| 家屋等改造費 | 自宅のバリアフリー化などの費用 |

| 器具等購入費 | 車椅子・松葉づえなどの購入費 |

| 項目 | 内容 |

|---|---|

| 車両破損による損害費用 | 車両の修理にかかった費用 |

| 着衣や積み荷等の損害 | 交通事故が原因で破損したものの費用 |

損害賠償の請求については下記記事で詳しく解説しています。

弁護士法人イージス法律事務所の弁護士費用

弁護士法人イージス法律事務所では、弁護士費用特約が利用できます。弁護士費用特約を利用することで、弁護士費用の自己負担が不要になることが多いです。

また弁護士費用特約が使えない場合でも、相談料、着手金は無料でご相談いただけます。

| 相談料 | 0円 |

|---|---|

| 着手金 | 0円 |

| 報酬金 | 報酬金 16万5,000円+示談金額の11%(税込) ※原則として後払い可能です。 |

報酬金のお支払いは、相手側から示談金を受け取った後でも可能なので、すぐに費用が用意できなくてもご依頼いただけます。

費用について不安な場合は初回ご相談時に詳しくご説明いたしますので、まずはお気軽にご相談ください。

- 慰謝料を増額できる可能性がある

- 保険会社との交渉を徹底サポート

- 24時間365日全国どこでも相談受付中

0120-219-017

はこちら

*2024年4月~2025年3月の実績(イージス法律事務所調べ 2025年5月現在)

休業損害の請求を弁護士に依頼した方の体験談

交通事故における休業損害の請求を弁護士に依頼した方の体験談を、2つ紹介します。

〈事例1〉60代女性

●示談金(損害賠償金)の最終提示額:114万3,685円

●事故内容

ドライブスルーのある敷地に入るために左折しようとした際に、歩道を自転車が通っていたので停車したところ、後ろから追突され、むちうちとなってしまいました。

事故前はパートで働いていましたが、痛みが強く休むことが増え、雰囲気的にも働きづらくなったうえ、加害者から謝罪の連絡が一切ないこともストレスとなっていました。

●弁護士に依頼した結果

軽傷でも弁護士に依頼することで増額できればと思い、弁護士法人イージス法律事務所に相談しました。

幸いにも保険には弁護士費用特約が付いていたこともあり、弁護士の先生の方で慰謝料や主婦の休業損害の請求を含め諸々見直し相手方と交渉いただきました。

その結果、主婦の休業損害も認められ、100万円以上の示談額となり弁護士に依頼して本当に良かったです。

〈事例2〉60代・女性

●示談金(損害賠償金)の事前提示額:41万2,800円

●最終提示額:121万3,881円

●事故内容

車の走行中に前の車が急に停車したため自分も停まったところ、いきなりバックしてきて衝突しました。

この事故によって首や右手にしびれが生じ、働いていたパートもお休みすることになりました。

●弁護士に依頼した結果

不安な部分やよくわからないことについては、私が納得し不安を払拭するまで弁護士先生がとことん向き合い相談に乗っていただき、精神的に楽になりました。

当初相手方からの示談提示額では、休業損害の基準をパートの給与ベースで算出されていましたが、弁護士の先生に主婦ベースで算出していただき増額の交渉を行って頂きました。

その結果最終的に100万円以上に増額となり、最初の提示額から約3倍となりました。ありがとうございました。

上記の2つの事例のように、交通事故案件で解決実績が豊富な弁護士に相談することで、休業損害の受取額が増額する可能性があります。

加入する任意保険に弁護士費用特約が付いていれば、弁護士費用を気にせずに依頼できる場合があるので、まずは気になる点を相談してみるところから始めてみましょう。

休業損害がもらえないケースもある

仕事を休む理由が、交通事故と直接関係ない場合は休業損害を請求できません。

また次のようなケースでは、休業損害を請求できないこともあります。

役員報酬の場合

会社役員などで役員報酬を得ている方の場合、基本的には休業損害の対象となりません。

給与所得と異なり、役員報酬の場合、仕事を休んだとしても直ちに減収が生じるということではないからです。

あくまでも休業損害が認められるには、減収が生じていることが必要です。

減収が生じていたとしても、役員報酬の全額が認められるわけではなく、利益配当分は認められません。

利益配当分は労働の有無にかかわらず得られることが多いため、交通事故が原因で休業したからといって減収につながっているとはみなされないからです。

不労所得がある場合

家賃収入や株式の配当金などの不労所得のみで生活されている方の場合は、基本的に休業損害の対象とはなりません。

なぜなら、交通事故が原因で不労所得が減収となるわけではないからです。

休業損害はあくまで、労働できなかったことによる減収など直接的な損害に対する補償であるため、不労所得の場合は要件を満たしていないといえます。

年金受給者や生活保護受給者の場合も同様の理由で、休業損害を請求できないケースが多いのです。

※本メディアは弁護士法人・響と弁護士法人イージス法律事務所が共同運営しています。

- 慰謝料を増額できる可能性がある

- 保険会社との交渉を徹底サポート

- 24時間365日全国どこでも相談受付中

0120-219-017

はこちら

*2024年4月~2025年3月の実績(イージス法律事務所調べ 2025年5月現在)