交通事故で請求できる自賠責保険の慰謝料はいくら?早く受け取る方法を解説

交通事故に遭ってケガをしたとき、事故の相手が任意保険に加入しておらず自賠責保険のみの場合は、思うような慰謝料がもらえない可能性があります。

自賠責保険は、最低限の補償しか支払われないからです。

このような場合でも、少しでも適正な額に近い慰謝料をもらう方法はあります。

この記事では、自賠責保険から慰謝料が支払われるタイミングや、できるだけ早く受け取るための請求方法等について説明します。

弁護士法人イージス法律事務所では、交通事故のご相談を24時間365日受付けしています。

弁護士費用特約がない場合は、相談料・着手金は原則無料ですので、お気軽にご相談ください。

交通事故の慰謝料については以下で詳しく解説しています。

- 慰謝料を増額できる可能性がある

- 保険会社との交渉を徹底サポート

- 24時間365日全国どこでも相談受付中

0120-219-017

はこちら

*2024年4月~2025年3月の実績(イージス法律事務所調べ 2025年5月現在)

目次 ![]()

この記事は弁護士法人イージス法律事務所のPRを含みます

自賠責保険は交通事故被害者のための最低限の補償

車を運転する際には、自賠責保険(自動車損害賠償責任保険)への加入が義務付けられています(強制保険)。

よく耳にする保険でもあるので自賠責保険の存在は広く知られていると思いますが、具体的な内容まで把握している人は少ないかもしれません。

ここでは、自賠責保険の内容や任意保険との違いについて詳しく説明します。

自賠責保険とは

- 「自賠責保険」とは

- 被害者救済のための公的な損害保険です。

交通事故が生じた際に、賠償義務を負う者(加害者)が負担する経済的負担を国が補てんすることで、事故に遭ってしまった人(被害者)に十分な補償をすることを目的としています。

車やバイク、原動機付自転車を運転する際は、必ず自賠責保険に加入しなければなりません。

自賠責保険による支払額は限られていて、補償されるのは人を死傷させた場合(対人賠償)のみです。

車が故障や破損したときの修理費等(対物賠償)は補償されません。

自賠責保険では、治療費や休業損害のほかに、慰謝料も支払われます。

交通事故の被害者に重大な過失があった場合を除いて、補償額が減額されることはありません。

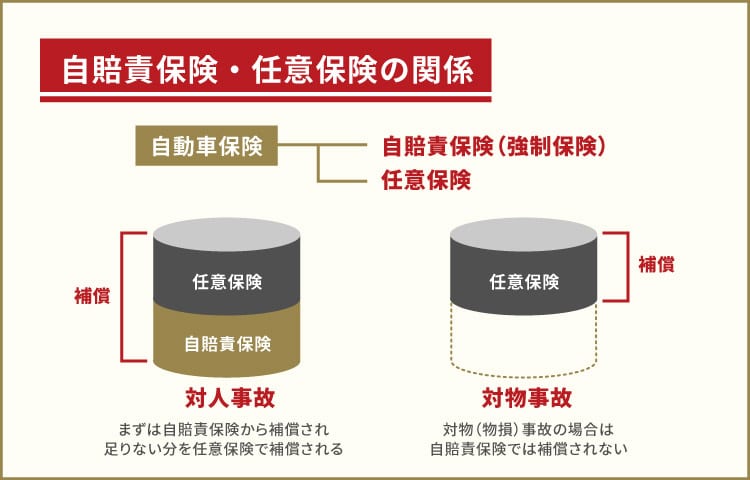

自賠責保険と任意保険の違い

交通事故があったときに使える強制加入の自賠責保険とは別に、任意で加入できる自動車保険があります。

任意保険なので、加入については運転者(車の所有者)の任意です。

昨今では車の運転者の88.4%が任意保険(共済含む)に加入しており、残りの約11.6%は自賠責保険にしか加入していないことになります。

(参考:2023年損害保険料率算出機構統計)

自賠責保険は国が定めた最低限の補償なので、交通事故やケガの状況によっては十分な補償にならないこともあります。

一方で任意保険は、自賠責保険と同様に治療費や休業損害、慰謝料等の対人賠償はもちろん対象になりますが、加えて対物賠償も可能です。

そこで、任意保険がついている場合には、自賠責保険では足りない金額を補う形で請求することができます。

任意保険によって補償額の上限は異なりますが、中には無制限に補償される保険もあり、自賠責保険にはないメリットといえるでしょう。

ただし、注意点もあります。

自賠責保険では被害者に重過失がなければ補償額は減額されませんが、任意保険では、重過失以外での過失でも補償額が減額されますので、任意保険に入っているときは念頭に置いておくといいでしょう。

| 自賠責保険 | 任意保険 | |

|---|---|---|

| 加入義務 | あり | なし |

| 補償の範囲 | 人的損害 | 人的損害及び物的損害 |

| 補償額 | 上限あり(傷害の場合は120万円まで) | 一部上限なし ※契約による |

| 被害者側の過失 | 重過失がある場合だけ減額 | 重過失以外での過失でも減額 |

任意保険会社が自賠責保険も一括して払うことがある

自賠責保険と任意保険は別の保険であるため、自賠責保険による慰謝料は自賠責保険会社に請求し、任意保険による慰謝料は任意保険会社に請求するのが原則です。

しかし別々の保険会社に請求するとなると、時間も労力もかかってしまいます。

そこで手続きを効率的に進めるために、任意保険会社に対して自賠責保険の請求もあわせて行い、一括して受け取ることができるのです。これを「一括払い」といいます。

なお、一括払いは、あくまで任意保険会社が自賠責保険会社に代わって慰謝料を支払う制度です。

任意保険会社が代行して支払っているため、任意保険会社と自賠責保険会社の両方から、自賠責保険による補償を受けることはできません(二重請求不可)。

任意保険会社による一括払いは、請求に手間がかからない点で請求者側にメリットがありますが、保険会社と示談交渉が長引いた場合は、自賠責保険の支払いも遅れることになります。

自賠責保険による慰謝料をできるだけ早く受け取りたい場合は、まず自賠責保険会社に対して慰謝料の請求を行うのも一つの方法です。

自賠責保険で受け取れる慰謝料の基準額と計算方法

自賠責保険の慰謝料には入通院慰謝料・後遺障害慰謝料・死亡慰謝料などがあります。

ここでは3種類の慰謝料の基準額や、計算方法などを詳しく解説します。

入通院慰謝料は対象となる日数×4,300円

入通院慰謝料(傷害慰謝料)とは、入院や通院によって生じた精神的損害に対する賠償金です。

弁護士の〈ここがポイント〉

慰謝料とは、ケガの治療や通院にかかった費用とは別に、精神的苦痛を受けたことに対する損害賠償金を指します。

自賠責保険では、慰謝料の対象日数×4,300円(2020年3月31日以前の交通事故では4,200円)で慰謝料額が算出されます。

対象日数は以下のどちらかの総日数が少ない方を採用します。

・治療期間

・実治療日数(実際に病院で治療した日数)×2

たとえば交通事故に遭ったことで治療期間30日、10日通院した場合の対象日数は

治療期間30日>実治療日数10日×2=20日で「20日」となります。

この場合、自賠責保険へ入通院慰謝料として請求できる金額は

4,300円×20=8万6,000円

です。

なお自賠責保険は、治療費や休業損害等を合計した損害額の120万円が上限額とされています。

後遺障害慰謝料は等級によって金額が異なる

交通事故によるケガの治療を続けてもこれ以上の改善が見込めない状態を「症状固定」といいます。

そして「後遺障害」の等級認定をされると自賠責保険会社に後遺障害慰謝料の請求が可能です。

後遺障害は症状に応じて1級から14級まで等級が設けられていて、1級が最も重い等級、14級が最も軽い等級となります。

1級から14級の条件は、自動車損害賠償保障法施行令別表第2(通称別表第2)に規定されています。

たとえば後遺障害1級に認定されると、慰謝料額は3,000万円です。

14級は首や腰に痛みやしびれが残った場合などで、慰謝料額は75万円です。

死亡慰謝料は本人と遺族分が請求できる

交通事故によって死亡した場合も、自賠責保険会社に慰謝料を請求できます。

ただし、交通事故に遭って死亡した本人は慰謝料請求ができませんので、遺族が死亡慰謝料を請求します。

死亡した本人の死亡慰謝料を請求できるのは、両親、配偶者、子のみで、被害者本人の死亡慰謝料は400万円(2020年3月31日以前の交通事故では350万円)です。

加えて、被害者本人の死亡慰謝料とは別に、遺族分の死亡慰謝料も請求できます。

遺族分の死亡慰謝料は、請求者の人数に応じて以下のように請求額が異なります。

| 遺族の人数 | 慰謝料の金額 |

|---|---|

| 1名 | 550万円 |

| 2名 | 650万円 |

| 3名以上 | 750万円 |

なお、被害者に被扶養者がいた場合は、被扶養者に対する慰謝料として200万円を加えて請求可能です。

たとえば死亡した被害者に、配偶者と小学生の子1名がいた場合の死亡慰謝料の総額は

400万円+650万円+200万円=1,250万円となります。

なお、自賠責保険による死亡時の支払上限額(葬儀費、逸失利益等を含む)は3,000万円です。

自賠責保険から慰謝料が支払われるのはいつ?

交通事故で入通院が必要になったとき、相手の自賠責保険で慰謝料請求ができても、すぐに支払われなければ、いったん自費負担となって生活が圧迫されてしまいます。

できることなら、交通事故の相手から一日でも早く支払ってもらいたいところでしょう。

慰謝料の請求は、交通事故の相手に行うのが原則(加害者請求)です。

しかしもっと早く受け取りたい場合は、「被害者請求」や「仮渡金」といった制度があります。

それぞれの支払い方法について詳しく説明します。

加害者請求は慰謝料請求の原則|請求後30日程度で支払われる

交通事故に遭ってケガをした場合、ケガをした人(被害者)は相手(加害者)に損害賠償請求できます。

相手はケガを負わせた人に慰謝料を支払う義務がありますが、この支払った慰謝料は自分(加害者)の加入する自賠責保険会社に請求して補てんしてもらえるのです。

これを「加害者請求」といいます。

交通事故の相手方が加入する自賠責保険会社に賠償金を請求するときは、加入する本人が請求する加害者請求が原則です。

損害賠償金が支払われるタイミングは、原則として自賠責保険会社への必要書類の提出が完了した日から30日以内とされています。

自賠責保険の請求は加害者請求が原則ではありますが、注意点もあります。

事故の相手が手続きを行うため、提出書類の種類や書類の記載内容によってはケガを負った被害者の希望が反映されにくいこともあるのです。

加害者請求の場合には手続きの透明性が確保されないという点は、慰謝料を請求する側にとってはデメリットといえるでしょう。

被害者が自賠責保険会社に行う被害者請求|支払い目安は約30日

- 「被害者請求」とは

- 交通事故でケガをした人が自ら事故の相手の自賠責保険会社に対して慰謝料を請求する手続きです。

事故の相手が任意保険に加入している場合は、原則として示談が成立していなければ、慰謝料は支払われません。

一方で自賠責保険による慰謝料は、事故の相手方側の任意保険会社と示談が成立していなくても請求できるため、示談が長引いていても支払いが遅れることはありません。

自賠責保険による慰謝料の支払いは、加害者請求と同様に請求後30日を目安に支払われます。

被害者請求は、被害者本人が手続きを行うため、書類収集や書面内容を納得いくまで精査できます。

ただし、自ら書類を集めて提出する必要があるので、加害者請求と比べて時間や労力を要する点はデメリットといえるでしょう。

また、下記のいずれかに該当する場合は被害者請求の対象外となる点にも注意が必要です。

- 加害者に過失がないとき

- 交通事故とケガとの間に因果関係が認められないとき

- 加害者がわざと交通事故を起こしたとき

短期間で受け取れる「仮渡金」支払い目安は約1週間

- 「仮渡金(かりわたしきん)」とは

- 交通事故の損害額などが確定する前に自賠責保険によって支払ってもらえる損害賠償金になります。

請求から1週間ほどで支払われるため、ケガが治らず当面の治療費などが必要な場合は、仮渡金制度を利用してもよいでしょう。

加害者請求や被害者請求の場合、請求から慰謝料の支払いまで30日ほどはかかります。

その点、仮渡金は、1週間ほどで支払われるのがメリットです。

請求手続きにおいて交通事故の相手の同意はいらないので、相手の対応によって支払いが遅れる心配もありません。

ただし、あくまで先払いされた仮の損害賠償金なので、示談成立後の損害額よりも仮渡金の額の方が大きければ、その差額を自賠責保険会社に返還しなければなりません。

また、交通事故後に相手に賠償義務がないと判断された場合は、仮渡金を全額返還する義務が生じます。

適切な慰謝料を受け取るための注意点

交通事故による慰謝料請求をできるだけ納得いく形で進めるためには、交通事故の相手が加入している保険の内容を理解しておく必要があります。

示談交渉が難航しそうな場合は、弁護士に依頼するのも有効です。

妥当な慰謝料を支払ってもらうためのポイントを確認しておきましょう。

自賠責保険は被害者請求をする

自賠責保険しか入っていない相手に慰謝料を求める場合は、一般的に行う加害者請求よりも、被害者請求をする方がメリットが大きいです。

加害者請求は、交通事故の相手自ら手続きを行うので、ケガを負ってしまった本人には手続きの具体的な内容がわかりません。

被害者請求は自分で手続きの内容を把握できるので、内容を精査した書類に納得のうえで請求できます。

特に後遺障害慰謝料については、ささいな書類の不備で等級認定に差が生じてしまう可能性があります。

等級による慰謝料の差は小さくないので、妥当な慰謝料額を請求するためにも、相手任せにならずに済む被害者請求を行うほうが賢明でしょう。

任意保険は相手方の保険会社と交渉する

自賠責保険に加えて任意保険にも加入している相手に慰謝料を求める場合は、任意保険会社との示談交渉が必要になります。

相手が任意保険に加入していれば、自賠責保険による慰謝料は任意保険会社に対して一括請求することが可能です。

慰謝料額を含めた示談金の総額は交渉で確定するため、慰謝料が支払われるタイミングは、原則、示談交渉を終えた後です。

相手が任意保険に加入していた場合は、自賠責保険による慰謝料だけでは足りない分もあわせて請求できます。

自賠責保険の慰謝料に上乗せして十分な金額を支払ってもらうためには、任意保険会社と対等に渡り合える交渉力が不可欠です。

示談交渉は弁護士に依頼する

保険会社との示談交渉は、自分で行うより、交通事故案件を多数解決してきた弁護士に任せたほうが得策です。

示談交渉で慰謝料を決めるときは、過失割合や過去の裁判例なども必要となるので、専門的な知識がないと適切に算定できない可能性があります。

任意保険会社の担当者は、示談交渉には慣れているといえます。

難しい専門用語を使って説明されれば、判断がつかないまま相手の提示額を受け入れてしまうことも考えられるでしょう。

しかし、交通事故案件の解決実績豊富な弁護士は、保険会社の交渉手段も理解しているといえます。

また、慰謝料の算定基準は3つあり、高い金額で請求するにはどの基準で計算するかがポイントとなります。

計算基準には自賠責基準・任意保険基準・弁護士基準(裁判基準)の3つがあり、弁護士基準(裁判基準)による算出額がもっとも高額になりやすいです。

保険会社が提示する慰謝料は、一般的に自賠責保険と同等か多少増額される任意保険基準によるものです。

弁護士に依頼すると弁護士基準(裁判基準)で交渉することができるため、納得のいく慰謝料を請求するためにも、弁護士への依頼をおすすめします。

【慰謝料の金額に関する記事はこちら】

自賠責保険には消滅時効がある

交通事故による損害賠償請求権には消滅時効があり、時効が成立すると慰謝料は請求できなくなります。

弁護士の〈ここがポイント〉

消滅時効は、時間の経過により権利が消滅する制度です。

慰謝料を請求できるにも関わらず請求しない場合は、慰謝料を請求できる権利がなくなってしまいます。

交通事故による損害賠償の消滅時効は、請求する相手によって期間が異なります。

【自賠責保険会社に対する時効】

自賠責保険会社に対する損害賠償請求の時効(消滅時効)は、3年です。

賠償金を請求できる時点から3年間請求しなかった場合は、消滅時効により慰謝料は受け取れなくなります。

【交通事故の相手に対する時効】

交通事故の相手に対する損害賠償請求の時効までの期間は、自賠責保険会社に対する期間とは異なり、次のようになっています。

- 物損事故での消滅時効は3年(民法724条1号)

- 人身事故での消滅時効は5年(民法724条の2)

- 交通事故から20年(民法724条2号)

損害賠償請求の消滅時効の日数をカウントする起算点は、事故発生日(損害及び加害者を知った日)の翌日です。

物損事故はカウント開始から3年、人身事故は5年が経過すると、交通事故の相手に慰謝料が請求できなくなるのでご注意ください。

なお、事故から20年が経過したときも同様に慰謝料請求ができなくなります。

20年の規定が適用されるのは、ひき逃げ等で加害者が誰かわからないケースです。

相手が自賠責保険にしか入っていない場合の対処法

任意保険は多くの人が加入していますが、中には自賠責保険だけしか入っていない人もいます。

また自賠責保険は強制加入の保険なので、本来は全員加入しているはずなのですが、まれに未加入のケースもあります。

そこで、交通事故の相手が自賠責保険だけの場合及び自賠責保険に未加入である場合の対処法について押さえておきましょう。

自分が加入している任意保険を使う

もし交通事故の相手が自賠責保険にも加入していなかった場合でも、補償を受ける方法はあります。

それは、自分の加入している任意保険の補償を受ける方法です。

自分が任意の自動車保険の一つである人身傷害保険に加入していれば、事故の相手が自賠責保険に加入していなくても補償を受けられます。

- 「人身傷害保険」とは

- 自分の過失割合に関係なく、治療費や休業補償、慰謝料等を受け取ることができる保険です。

契約内容によっては、バスやタクシー、他人の車に搭乗中の事故でも人身傷害保険から損害賠償金を受け取れます。

相手が自賠責保険に加入していない場合で、自分が人身傷害保険に任意で加入していた場合は、補償の手段として利用を検討しましょう。

通勤中の交通事故には労災を使う

通勤中等の業務中に交通事故に遭った場合は、労災保険の適用が可能です。

会社や事業主(雇用主)が加入している労災保険を利用すれば、交通事故の相手の加入保険に関係なく補償を受けられます。

労災保険では、治療費や交通事故で働けなくなった損害を補償する「休業補償給付」を受け取ることができ、後遺障害の等級認定の申請も可能です。

自賠責保険の場合、傷害分の支給は120万円が上限ですが、労災保険では全額支給されます。

また労災保険は「休業特別支給金」といった給付金の受け取りも可能です。

- 「休業特別支給金」とは

- 休業補償とは別に支給される追加の支援金です。

交通事故に遭った人の社会復帰を目的とした福祉支援金で、休業補償に上乗せして支給されます。

労災保険により休業特別支給金を受け取るには条件があり、以下の3つを満たす必要があります。

- 働けない状況であること

- 労災が適用される交通事故で療養中であること

- 雇用主から賃金を受け取っていないこと

ただし、労災保険では慰謝料の請求はできません。

慰謝料を請求する場合は、休業補償の二重請求にならないように注意したうえで自賠責保険や任意保険などをご利用ください。

政府保障事業を利用する

- 「政府保障事業」とは

- ここまで説明した制度が使えず交通事故で被害者が補償されない場合に、最終手段として被害者を救済する国家的保障制度です。

政府保障事業はあくまで最終手段であるため、任意保険、自賠責保険、労災保険等が使える交通事故では適用外となります。

政府保障事業が適用されるのは、以下の交通事故の場合です。

- ひき逃げなど、加害者不明な交通事故

- 事故の相手が自賠責保険に加入していない交通事故

一方で以下の交通事故では、政府保障事業は適用されません。

- 物損事故

- 自損事故(相手がいない単独事故)

- 親族間の交通事故

交通事故の相手が無保険のときの対処法は以下の記事で詳しく説明しています。

交通事故後に早く慰謝料を受け取るには弁護士に相談を

交通事故の相手が自賠責保険にしか加入していなくても、慰謝料の請求は可能です。

請求方法には、加害者請求、被害者請求、仮渡金等いくつかあり、慰謝料を受け取れるタイミングは請求方法によって異なります。

ただし相手の状況や手続きには注意点があり、専門的な知識や示談交渉の経験がない一般の方が行うのは、容易ではないといえます。

交通事故の解決実績が豊富な弁護士に依頼すれば、煩雑な請求手続きや示談交渉も任せられるので安心です 。

弁護士法人イージス法律事務所は交通事故事案の解決実績豊富な弁護士が、交通事故の被害者様をフルサポートいたします。

弁護士費用特約に加入していれば、弁護士費用の自己負担はほぼ不要といえます。

今までの生活を早く取り戻すためにも、まずはお気軽にお問い合わせください。

※本メディアは弁護士法人・響と弁護士法人イージス法律事務所が共同運営しています。

- 慰謝料を増額できる可能性がある

- 保険会社との交渉を徹底サポート

- 24時間365日全国どこでも相談受付中

0120-219-017

はこちら

*2024年4月~2025年3月の実績(イージス法律事務所調べ 2025年5月現在)