仕事中の交通事故に労災保険は使える?納得のいく補償をもらう方法

「仕事中に交通事故を起こしたら労災で補償されるの?」

通勤中や仕事中に交通事故に遭った場合は、労災保険で補償を受けられます。

しかし相手の自賠責保険や任意保険へ損害賠償も請求できる場合は「労災は使えない」と考えてしまうかもしれません。

事故に遭ってしまった場合は、治療費や収入の補償など、労災の補償もしっかり請求しておきたいところです。

この記事では、

- 交通事故で労災保険が使えるケース

- 労災保険がカバーする補償の内容

- 労災保険以外にもらえる補償金

弁護士法人イージス法律事務所では、交通事故のご相談を24時間365日受け付けています。

弁護士費用特約がない場合は、相談料・着手金は原則無料ですので、お気軽にご相談ください。

交通事故の慰謝料については下記記事で詳しく解説しています。

※この記事では「加害者=過失の割合が大きい交通事故の当事者」「被害者=過失の割合が小さい交通事故の当時者」としています。- 慰謝料を増額できる可能性がある

- 保険会社との交渉を徹底サポート

- 24時間365日全国どこでも相談受付中

0120-219-017

はこちら

*2024年4月~2025年3月の実績(イージス法律事務所調べ 2025年5月現在)

目次 ![]()

この記事は弁護士法人イージス法律事務所のPRを含みます

交通事故で使う労災保険とは?

「労災(労災保険)」とは、会社などで働く労働者が、仕事に関係する移動や作業中にケガをしたり、仕事の影響で病気になったりした場合に補償してくれる保険です。

労災保険への加入は労働者を雇う会社の義務であり、雇用されている人であれば基本的には誰でも補償を受けられます。

労災保険は、業務に関係する交通事故などでも利用でき、被害者としてだけではなく加害者になった場合でも適用されます。

業務時間外であっても、自宅と会社との往復時や出張先での交通事故なども労災として認定されることがあります。

ただし労災が認められるかどうかは、ケースバイケースです。

どのようなケースで労災保険が使えて、どのような補償を得られるのかを見ていきましょう。

労災保険が使えるのは業務中や通勤中の事故

「労災保険」は業務中や通勤中の交通事故でケガをしたり、仕事の影響で病気になったときに、労働者が使える保険です。

たとえば、交通事故を起こした場合に労災保険が使える例として、次のようなケースが挙げられます。

- 会社から取引先まで社用車を運転している最中に、前方不注意で衝突事故を起こし、自分がケガをしてしまった。

- 会社までの通勤途中、横断歩道を渡ろうとしたところで、左折する車に衝突されて、全治2週間のケガを負った。

- 会社から自家用車で帰宅する途中、スーパーに寄って日用品の買い物をしていつもの通勤経路に戻ったところで、車と接触事故を起こしてしまった。

労災保険は、業務中に起こしてしまった交通事故はもちろん、通勤途中の交通事故でも適用されます。

通勤途中の業務とは直接関係のない用事だとしても、

- 日用品の購入

- 病院での診察

- 公衆トイレの利用

労災保険が使えないケースもある

業務中や通勤途中の交通事故であっても、業務と直接関係のない事故だと労災保険は使えません。

たとえば次のようなケースは、労災の適用外となります。

- 通勤途中に、会社とは逆方向のコンビニに日用品を買いに行く途中で自動車と接触事故を起こしてケガを負ってしまった。

- 仕事帰りに、同僚とお酒を飲んでからの帰宅途中で交通事故に遭い、仕事を休まなければならないほどのケガを負った。

- 会社から自家用車で帰る途中、通勤経路から外れたレンタルビデオ店に立ち寄り、通勤では使わない道路で自動車と衝突事故を起こしてしまった。

労災保険を使うためには、ケガを負った交通事故に業務との因果関係が認められなければなりません。

たとえ業務中や通勤途中であっても、飲食や趣味など仕事と関係のない用事で行動したケースだと労災が認められない場合があります。

労災保険を使うメリット

業務中に交通事故を起こした場合、治療や休業中の補償として「労災保険の補償」と「相手の自賠責保険や任意保険の補償」があります。

労災保険を使うと次のようなメリットがあります。

交通事故でケガをした場合に治療費が全額支給される

労災保険では、被害者・加害者にかかわらずケガの治療費には限度額がありません。 自賠責は被害者に対する最低限の傷害補償が目的で、傷害分の限度額は120万円と決められています。

病院窓口で支払いをする必要がない

労災指定病院で治療を受ければ、労働者の治療費は労働基準監督署に請求されるので、本人が窓口で支払いを負担する必要がありません。

自賠責保険の場合は、病院で実費負担をした後に、自分で自賠責保険に請求することになります。

「休業特別支給金」がもらえる

交通事故によるケガで仕事を休まなければならない場合、労災保険では休業4日目以降から数えた賃金の60%(日額計算)が補償されます。

補償されない休業3日分と、4日目以降の40%分は、相手の自賠責保険や任意保険で補填することになります。

労災保険では、さらに賃金×日数分の20%が「休業特別支給金」として受け取れます。

一方の自賠責保険では、休業損害は原則として1日あたり6,100円です。

休業損害だけでなく治療費や慰謝料などを含めたすべての支払いの上限額が120万円となります。

被害者に過失があっても相殺による減額がない

労災保険では交通事故の過失による補償額の相殺はありません。保険金は減額されず、そのまま支給されます。

自賠責保険の場合は、たとえ被害者であっても、事故の原因にいくらかの過失があると、過失分が相殺されて減額されてしまうのです。

過失割合については、以下の記事をご参照ください。

交通事故の後に労災保険で受けられる補償

交通事故で労災保険を使う場合に、受けられる補償の内容を見てみましょう。

ご自身が交通事故の被害者の場合は、相手(加害者)の自賠責保険からも賠償金が出ます。

労災保険と自賠責保険との違いを、以下の表にまとめました。

| 補償の種類 | 労災保険 | 自賠責保険 |

|---|---|---|

| 療養補償 | 限度額なし | 障害分限度額120万円(慰謝料・休業補償なども含む) |

| 休業補償給付 | 賃金の60%×休業日数 | 1日6,100円 |

| 休業特別支給金 | 賃金の20%×休業日数 | なし |

| 障害補償給付 | 症状が残った場合、障害等級により年金を支給 | 障害等級や収入に応じて、逸失利益・慰謝料を支給 |

| 傷病補償年金 | 療養開始後1年6ヶ月を経過しても治らないときに、傷病等級に応じて支給 | なし |

| 介護補償 | 一定の条件で介護が必要となったときに、限度額の範囲内で支給 | なし |

| 慰謝料 | なし | 入通院慰謝料、後遺障害慰謝料、死亡慰謝料 |

労災保険には慰謝料がありません。労災保険は会社が労働者のために加入する保険で、自賠責保険は自動車の運転者が万一の事故のために加入する保険だからです。

労災保険はあくまで労働者を守るための補償であり、精神的苦痛に対して支給される慰謝料という考え方は存在しないのです。

慰謝料の仕組みや金額の詳細について詳しくは以下の記事をご参照ください。

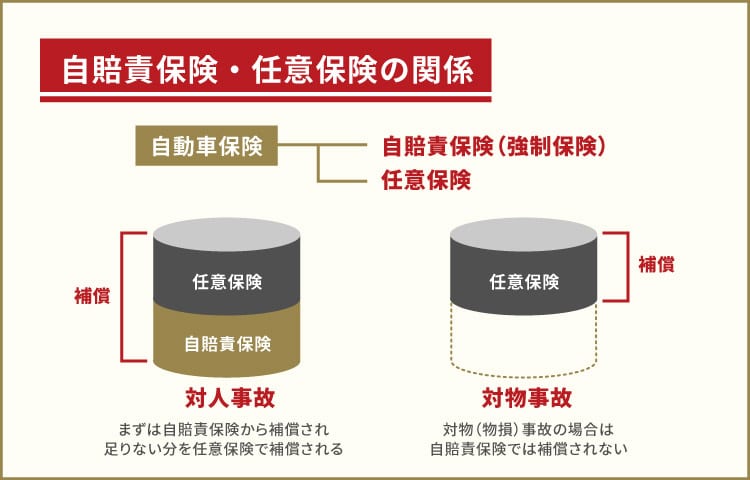

労災保険と自賠責保険・任意保険の違い

先ほどもご説明したとおり、交通事故で補償を受けたいときの請求方法には、労災保険と、相手の自賠責保険と任意保険があります。

労災保険は、労働者本人が勤務する会社が加入を義務づけられている保険で、自賠責保険と任意保険は自動車やバイクの運転者が加入している保険です。

また、自賠責保険は車やバイクの所有者が加入する必要がある強制保険であり、任意保険は車やバイクの所有者が加入を自由に決められる保険であるという違いがあります。

自賠責保険と任意保険でも、補償内容は異なります。

治療費の補償に限度額がある自賠責保険

交通事故に遭った場合は、相手の自賠責保険で治療費を補償してもらえます。

自賠責保険の補償対象となるのは、ケガや死亡した人に対してのみです。

つまり自賠責保険は、交通事故によるケガの治療費などは支払われますが、車の修理費などは補償されません。

また、自賠責保険には示談交渉の代理サービスがないので、交通事故の相手に損害賠償を請求したいときには相手との直接交渉となります。

さらに、自賠責保険の補償額は120万円という上限があります。

限度額の中には治療費だけではなく、休業損害、慰謝料なども含まれているので注意が必要です。

このように自賠責保険が補償する範囲には限度がありますが、交通事故の被害者は、その限度内で請求しなければならないというわけではありません。

自賠責保険の補償の範囲を超えて請求したとしても、相手が任意保険に加入していれば、任意保険の保険会社が補償してくれます。

自賠責保険については下記記事で詳しく解説しています。

補償額は保険会社の基準で決まる任意保険

車両の所有者が加入を義務づけられている自賠責保険とは違い、任意保険への加入は車両所有者が自由に決められます。

任意保険は、自賠責保険ではまかないきれない損害賠償をカバーする形で、保険会社が独自に補償内容や支払金額を設定しています。

任意保険の場合、示談交渉は保険会社が行います。一般的に、任意保険の支払基準は自賠責保険と同程度から若干高く設定されています。

補償の内容や範囲は保険会社や保険の種類によっても異なりますが、任意保険では人だけではなく車などの物損に対する補償もしてくれます。

相手が任意保険に加入していれば、被害者の車の修理費なども請求可能です。

任意保険基準については下記記事で詳しく解説しています。

労災保険と自賠責保険(任意保険)を併用するときの注意点

労災保険と自賠責保険(または任意保険)は併用が可能です。

ただし、両方の保険から治療費をもらうなど、同じ項目の補償を二重で受け取ることはできません。

1つの保険では補償されない部分は、他の保険によりカバーすることになります。

たとえば治療費や休業補償などに関わる部分で見てみると、3つの保険では以下の表のような違いがあります。

| 補償の項目 | 労災保険 | 自賠責保険 | 任意保険 |

|---|---|---|---|

| 対人補償 | 本人の治療費は全額給付(被害者の過失による減額がない) | 被害者に対する補償。上限120万円 ※休業損害なども含めた上限額 | 被害者や同乗者の治療費などを補償。金額は保険会社による |

| 対物補償 | なし | なし | あり |

| 収入の補償 | 本人に対して補償。賃金の60%×休業日数 特別支給金(賃金の20%)もある | 被害者に対して補償(1日6,100円) | 被害者に対して補償(保険会社独自の基準。自賠責保険より高い金額) |

| 慰謝料 | なし | 被害者に対して補償 | 被害者に対して補償(自賠責保険より高い金額) |

労災保険と自賠責保険(または任意保険)がカバーする補償内容や補償額は複雑で、どの部分をどのように請求すべきかを理解するのは困難です。

交通事故の解決に実績豊富な弁護士法人イージス法律事務所では、被害者様の状況に応じた適切な損害賠償の請求法をアドバイスいたします。

労災保険を使うことのデメリット

労災保険と自賠責保険(または任意保険)の違いが理解できたところで、改めて労災保険のデメリットを整理してみましょう。

労災保険を使うデメリットには、次のようなことが挙げられます。

労災指定病院以外の病院を自由に選べない

労災保険で診療を受ける際は、労災指定病院で受診しなければならない可能性があります。

労災指定病院以外の病院を選ぶことも可能ですが、その場合は後から労働基準監督署に治療費を請求することになります。

ただし、保険の二重払いとなるので労災保険を使う場合は国民健康保険が使えず、窓口で医療費10割を一時的に負担する必要があります。

慰謝料がない

労災保険には慰謝料がないことも、デメリットといえるでしょう。

労災保険は会社が労働者を守るために入る保険ですので、交通事故の加害者が被害者に対して支払う慰謝料という考え方は存在しません。

慰謝料を請求したいときは、労災保険ではなく、相手側の自賠責保険や任意保険に請求することになります。

交通事故の慰謝料については下記記事で詳しく解説しています。

交通事故で慰謝料を請求するためには

交通事故が起きた場合、相手に対して慰謝料を請求できます。

しかし、前述したとおり労災保険には慰謝料という考え方がないので、労災で補償してもらうことはできません。

慰謝料は、相手が加入している自賠責保険や任意保険に対して請求します。

保険は二重でもらうことはできませんが、別の項目であれば併用での請求は可能です。

つまり、治療費は全額給付となる労災保険でまかなって、慰謝料は相手の自賠責保険か任意保険から支払ってもらうという方法が取れるのです。

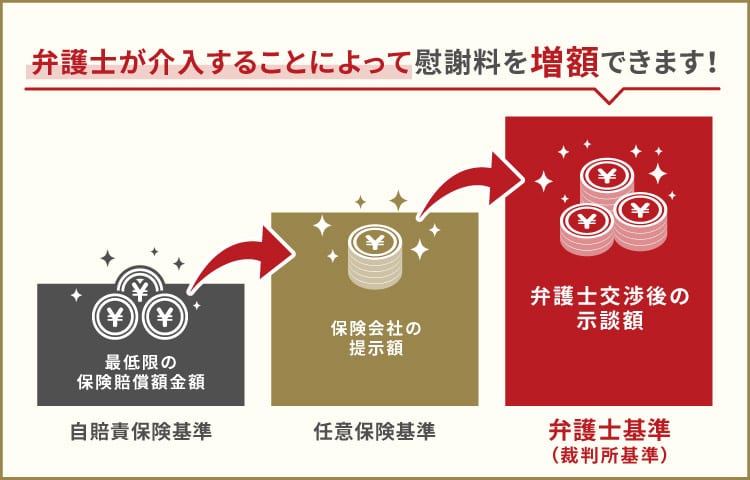

慰謝料の請求には、相手側の保険会社と交渉する以外に、弁護士に示談交渉を依頼するという方法もあります。

慰謝料には「自賠責保険基準」「保険会社独自の基準」「弁護士基準(裁判基準)」の3種類の支払基準があり、そのうちで最も金額が高くなるの可能性がるのが弁護士基準(裁判基準)です。

弁護士基準(裁判基準)で相手の保険会社と示談交渉するためには、法律の専門家である弁護士に依頼する必要があります。

弁護士の〈ここがポイント〉 「弁護士基準(裁判基準)」とは、過去の交通事故の判例に基づいて算出している慰謝料の基準です。示談交渉の際に有効な基準となりますが、専門知識のない一般の方が算出するのは難しいといえるでしょう。また交渉の相手は保険会社になりますので、支払いを渋ることも想定されます。納得のいく金額を引き出すためには、経験豊富な弁護士に依頼したほうがよいでしょう。

交通事故の被害者様から数多くの相談を受けてきた弁護士法人イージス法律事務所であれば、労災保険の請求と相手の保険会社へ慰謝料の請求の両方をサポート可能です。

慰謝料については原則として弁護士基準(裁判基準)に基づいた金額で交渉を行うため、ご自身で交渉するより有利な条件になりやすいといえます。

弁護士基準(裁判基準)について、詳しくは下記記事をご参照ください。

労災保険や慰謝料を請求するときの注意点

労災保険を使う場合も、自賠責保険や任意保険で慰謝料を請求する場合も、共通して気をつけるべきことは、交渉を慌ててはいけないということです。

交通事故の交渉で一度和解をしてしまうと、再度交渉することはできなくなります。

たとえば和解をした後で治療費がかかったり、後遺症が発生したりしても、原則として示談の内容をくつがえすことは困難です。

和解成立後に、治療費や慰謝料を追加で請求することは原則できません。

ケガの程度や経過に応じた適切な慰謝料を請求するためにも、交通事故の直後に和解するのは控えておきましょう。

また、慰謝料や逸失利益などについても、個人で判断するのは難しいところです。

弁護士であれば、過去の裁判例などから納得のできる妥当な金額で示談交渉を進めてくれます。

交通事故後の示談交渉の際にはできるだけ早く、実績の豊富な弁護士事務所に相談することをおすすめします。

慰謝料の請求は弁護士に相談を

仕事中に交通事故でケガをしたときは、会社が加入する労災保険で治療費などをまかなえます。

労災保険は治療費が全額支給されるメリットがあるので、お金のことを心配せずに治療に専念できるでしょう。

一方で、労災保険では慰謝料がもらえないといったデメリットもあります。

損害賠償として請求する項目が重複しなければ保険は併用できるので、労災保険の対象とならない慰謝料は、相手側の自賠責保険や任意保険などで補償してもらいましょう。

保険会社との示談交渉を弁護士に依頼することで、より高額な慰謝料額を請求できる可能性が高くなります。

事故案件の実績が豊富な弁護士法人イージス法律事務所であれば、交通事故の被害者様にとって納得のいくよう示談交渉を進めていきます。

弁護士費用特約がない場合は、相談料は原則無料なのでお気軽にご相談ください。

弁護士費用特約が付いている方は、最大300万円+相談料10万円程度の弁護士費用を保険会社が負担してくれます。

弁護士費用特約については下記記事で詳しく解説しています。

- 慰謝料を増額できる可能性がある

- 保険会社との交渉を徹底サポート

- 24時間365日全国どこでも相談受付中

0120-219-017

はこちら

*2024年4月~2025年3月の実績(イージス法律事務所調べ 2025年5月現在)