交通事故の相手が無保険だったらどうなる?泣き寝入りしないで慰謝料を請求する方法

「交通事故の相手が無保険で補償が受けられないが、泣き寝入りしたくない」

交通事故に遭ってケガをした場合、治療費は事故の相手の保険会社から支払ってもらえます。

しかし無保険(自動車保険に加入していない状態)で車を運転している人と交通事故を起こしたときの対処は、簡単ではありません。

この記事では、無保険車との交通事故で生じるリスクや対処法を解説します。

無保険車と交通事故に遭ってしまったら、ぜひご一読ください。

弁護士法人イージス法律事務所では、交通事故のご相談を24時間365日受け付けしています。

弁護士費用特約がない場合は、相談料・着手金は原則無料ですので、お気軽にご相談ください。

交通事故の慰謝料については下記記事で詳しく解説しています。

※この記事では、「加害者=過失の割合が大きい交通事故の当事者」「被害者=過失の割合が小さい交通事故の被害者」としています。

- 慰謝料を増額できる可能性がある

- 保険会社との交渉を徹底サポート

- 24時間365日全国どこでも相談受付中

0120-673-043

はこちら

*2024年4月~2025年3月の実績(イージス法律事務所調べ 2025年5月現在)

目次 ![]()

この記事は弁護士法人イージス法律事務所のPRを含みます

交通事故の相手が無保険の状態とは?

交通事故の相手が「無保険」の状況としては、以下の2つが挙げられます。

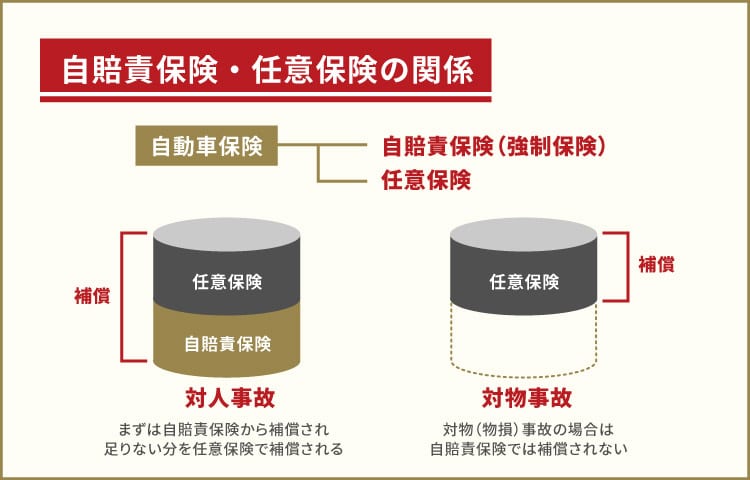

- 「自賠責保険」には加入しているが「任意保険」には未加入

- 「自賠責保険」と「任意保険」ともに未加入

- 「自賠責保険」とは

- 交通事故の被害者へ最低限の補償をするために、車やバイク、原付の所有者が加入を義務づけられた「強制保険」です。

- 「任意保険」とは

- 自賠責保険でまかなえない補償を補填するために、車やバイクなどの所有者や使用者が任意で加入する「自動車保険」です。保険会社やプランによって、さまざまな補償内容があります。

ところが車検切れの車など、まれに自賠責保険に加入しない状態で自動車を運転しているドライバーも存在します。

一方任意保険の加入は義務ではないので、加入していないドライバーも一定数います。

任意保険は、自賠責保険ではカバーしきれない部分の補償をまかなうための保険で、加入するかどうかは本人が自由に決められるのです。

全国の車の4台に1台は任意保険に未加入

車を所有する人の多くは、自動車事故を起こしたときの損害賠償金の支払いリスクに備えて任意保険に加入しています。

2022年度の統計では、全国の自動車の任意保険加入率は約75%で、4台に1台は任意保険に未加入という結果が示されました。

出典:損害保険料率算出機構「2023年度 自動車保険の概況」

無保険の自動車と交通事故を起こすと、十分な補償を受けられない可能性があります。。

自賠責保険については下記記事で詳しく解説しています。

交通事故の相手が無保険の場合のリスク

交通事故の相手が無保険だった場合、十分な支払いをしてもらえない可能性があります。

特に自賠責保険に未加入だった場合は、損害を補償する保険会社がありません。

まずは交通事故の相手が無保険だった場合に、どのようなリスクや心配事が生じるのかを確認しておきましょう。

直接相手と示談交渉しなければならない

交通事故の相手が任意保険に加入していない場合は、直接相手と示談交渉をすることになります。

一般的に任意保険には、示談交渉の代理サービスがついています。

相手が任意保険に加入していれば、示談の交渉相手は任意保険会社です。

しかし、自賠責保険には示談を代理するサービスがついていません。

相手が自賠責保険にしか加入していない場合は、直接相手と示談交渉することになるのです。

損害賠償には治療費や休業損害といったさまざまな項目があり、ケガの程度や収入などに応じて基準となる相場で計算します。

専門知識のない交通事故の当事者どうしで示談交渉を進めると、損害賠償金の計算がスムーズにいかず、お互いの主張が衝突して和解が難しくなるかもしれません。

示談交渉について、詳しくはこちらの記事をご参照ください。

物損の補償が期待できない

交通事故の相手が自賠責保険に加入していて任意保険には加入していない場合、車の修理費など物的損害(物損)の補償が期待できない可能性があります。

自賠責保険は、人的損害(治療費、休業損害など)に対しての補償はしますが、物損(車の修理代や貴重品の弁償など)の補償はしてくれません

相手の自動車に追突されて修理せざるをえない場合でも、相手が自賠責保険のみの加入の場合は修理代を直接本人に請求することになります。

自賠責保険は事故の相手(被害者)に対する補償はされますが、加害者本人のケガや死亡に関しては補償されません。

交通事故により加害者側も重傷を負って働けなくなると、収入がなくなるうえに、加害者自身の治療費が必要になります。

そうなれば、損害賠償金を請求しても支払われる可能性は厳しくなるでしょう。

さらに、自賠責保険にすら加入していない場合は深刻です。人的損害への賠償金は、相手直接に請求しなければなりません。

相手に十分な支払い能力があればいいのですが、自賠責保険にも任意保険にも加入していない場合、納得のいく補償は難しいことが多いようです。

適切な後遺障害等級認定を受けにくくなる

交通事故で負ったケガを治療をしても回復の見込みがなく、症状が残ると医師から診断された場合「後遺障害等級認定」の申請手続きに移ります。

「後遺障害等級認定」を受けると、認定された等級に従って相手側の保険会社に「後遺障害慰謝料」や「後遺障害逸失利益」を請求できます。

相手が任意保険に加入していると、相手側の保険会社が後遺障害認定の手続きを進めてくれます。

相手が任意保険に加入していない場合は、相手が加入する自賠責保険の会社に自身で請求をして(被害者請求)、障害の程度に応じた等級で認定を受けなくてはなりません。

ただでさえ事故によるケガや仕事への影響などで心身ともにつらいときに、被害者請求を進めるのは大きな負担です。

相手が自賠責保険にも未加入の場合は、被害者請求もできません。その場合は、国が損害を肩代わりする「政府保障事業」という救済制度があります。

政府保障事業についてはこの後にも説明しますが、補償内容は自賠責保険と同じです。相手に請求できない事態になったときは、政府保障事業の利用を検討しましょう。

後遺障害について、詳しくはこちらの記事をご参照ください。

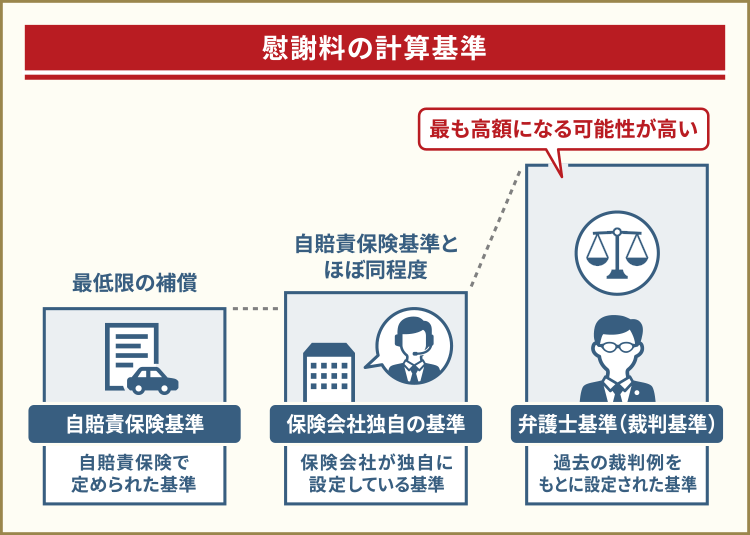

請求できる交通事故の慰謝料も低くなりがち

交通事故の被害に遭ってしまったときの損害賠償としては、治療費や休業損害などの他に慰謝料も請求できます。

慰謝料の支払い基準には「自賠責保険基準」「保険会社独自の基準」「弁護士基準(裁判基準)」の3種類があります。

- 1 自賠責保険基準

- 2 保険会社独自の基準

- 3 弁護士基準(裁判基準)

の順に金額は高くなり、いずれも相手側との示談交渉を経て金額を決めていきます。

相手が任意保険に加入していないと、請求する慰謝料を自賠責保険基準で計算することになるため、金額が低くなりがちです。

弁護士基準(裁判基準)で請求すること自体は可能ですが、自賠責保険の補償には限度額が定められており、それを超える慰謝料は相手自身が支払うことになります。

とはいえ相手の資力を超える慰謝料を請求しても支払いが期待できない可能性があるため、交渉により妥当な金額で請求する必要があるでしょう。

弁護士基準(裁判基準)については下記記事で詳しく解説しています。

相手が無保険の交通事故で泣き寝入りしないために

交通事故の相手が無保険だからといって、十分な補償を受けられないのは理不尽といえます。

とはいえ適切な損害賠償金を請求しても、相手に支払い能力がなければ、どうしたらいいものかと途方に暮れてしまうでしょう。

交通事故の相手が無保険の場合、何もできないのでしょうか。

交通事故に遭っても泣き寝入りせず、最大限の補償を受け取るためにできることをご説明します。

相手が自賠責保険に加入、任意保険に未加入の場合

交通事故の相手が自賠責保険には加入していて、任意保険には加入していない場合、まずは相手に治療費などの損害賠償金を請求します。

相手は被害者に支払った損害賠償金を、自分が加入している自賠責保険の保険会社に請求することになります(加害者請求)。

交通事故の相手に支払えるだけの資力がなかったり、交渉に応じてくれなかったりした場合は、被害者自身が保険会社に請求することも可能です(被害者請求)。

しかし、自賠責保険に請求できる金額には上限があり、十分な補償を得られない可能性があります。

その場合は、ご自身が加入している任意保険から補償してもらえる場合もあります。

任意保険には、被害者が困ったときに使えるさまざまな特約が提供されています。

【任意保険で使える補償の一例】

- 無保険車傷害特約

- 交通事故の相手が無保険だった場合や、相手が自賠責保険に加入していても損害賠償金が限度額を超えている場合に使える補償です。

- 人身傷害補償特約

- 交通事故で本人が負ったケガなどの治療費や休業損害などを補償してもらえます。

示談交渉が成立する前であっても、実費分を受け取れます。 - 搭乗者傷害特約

- 対象の車に乗っていた人が死傷したときに、人身傷害補償特約に上乗せして補償してもらえる特約です。入通院日数や後遺障害の程度に応じて受け取れる金額が変わります。

- 車両保険

- 自賠責保険で補償されるのは対人賠償(治療費や休業損害)のみで、対物賠償(車の修理代など)は含まれません。

事故で自動車が損傷を受けた場合は、自分の車両保険で修理代をまかなえます。

補償の対象になるには条件があるので、ご自身の加入している任意保険の内容を確認しておくといいでしょう。

交通事故で使えるご自身の保険については下記記事で詳しく解説しています。

相手が自賠責保険にも任意保険にも未加入の場合

交通事故の相手が自賠責保険にも任意保険にも加入していない場合、対処できることとして次の2つが考えられます。

- ご自身の任意保険の特約を使う

上の項目で説明したように、任意保険には「無保険車傷害特約」「人身傷害補償特約」「搭乗者傷害特約」「車両保険」など、交通事故に遭った場合に使える特約があります。

相手が自賠責保険にも加入していない無保険だった場合でも補償を受け取れます。 - 政府保障事業を利用する

「政府保障事業」とは、交通事故被害者が最低限受け取れるはずの自賠責保険の補償すらない場合に利用できる制度です。交通事故の相手が無保険だったり、ひき逃げなどで相手が不明だったりした事故の被害者が対象となります。

健康保険や労災保険など、受け取れる保険金を差し引いたうえでもなお損害が残る場合などに、最終的な救済措置として国が補填してくれます。

政府保障事業で支払われる限度額などの補償内容は自賠責保険と同じなので、治療費や休業損害だけではなく、慰謝料も請求可能です。

ただし、政府保障事業はあくまでも最終的な救済措置です。

- 支払いまでの期間が長期化する

- 被害者側に少しでも過失があると減額される

など、自賠責保険と比べると補償の内容は厳しいものになります。

参考:国土交通省 自賠責保険・共済ポータルサイト「政府補償事業」

相手が仕事中や他人の車を運転していた場合

交通事故の相手が乗っていた車が社用車(業務中)だったり、他人の車だったりというケースもありえます。

事故の相手が仕事中だった場合は「使用者責任」を追及

会社は従業員の行動についての監督責任があります。

従業員が業務で運転していた車で交通事故を起こした場合、雇用主である会社は損害に対して責任を負うことになるのです。

交通事故の被害者は、使用者責任のある相手の会社に対して損害賠償請求ができます。

事故の相手が他人の車を運転していた場合は「運行供用者責任」を追及

交通事故の相手が他人の車を運転していた場合、「運行供用者責任」として車の所有者も損害賠償責任を負うことになります。

運転していた本人が無保険だったとしても、車の所有者が加入している自賠責保険や任意保険で補償してもらえます。

ただし、事故の相手が他人の車を盗んで運転していた場合は、車の所有者に管理の甘さなどの過失がないかぎりは損害賠償責任が発生しません。

その場合は、政府保障事業の利用を検討しましょう。

交通事故の相手に慰謝料(損害賠償金)を請求する流れ

交通事故に遭ったら、たとえ相手が無保険だったとしても、損害賠償金を請求することは可能です。

相手に損害賠償金を支払える資力があるかどうかは別として、慰謝料を含む十分な金額の損害賠償を求めることができます。

ただし無保険の相手の場合、相手に直接損害賠償請求をしなければなりません。

一例ですが、損害賠償金を請求する流れは次のとおりです。

【損害賠償請求の流れ】※一例となります。

- 1 必要書類をそろえる

- 「交通事故証明書」「医師の診断書」「診療報酬明細書」「休業損害証明書」など、請求金額の根拠となる資料を一通りそろえます。

↓ - 2 内容証明郵便で発送

- 請求書を作成して、必要書類と一緒に内容証明郵便で相手に発送します。

↓ - 3 相手と示談交渉

- 請求した損害賠償の支払いの可否や金額などについて、相手と交渉します。

↓ - 4 「示談書」の作成

- 示談交渉がまとまったら、和解内容を記した「示談書」を作成します。

示談書は、法的な拘束力を与えるために公正証書化しておきます。

↓ - 5 被害者請求

- 相手が支払いや示談交渉に応じなかった場合は、自賠責保険の会社に直接請求します。

相手が自賠責保険にも未加入の場合は、政府保障事業を使います。

↓ - 6 裁判

- 相手が交渉に応じず、被害者請求でも損害賠償が不十分である場合は裁判も選択肢の一つです。

裁判の過程で、判決が出る前に和解が成立することもあります。

交通事故の損害賠償請求は、必要書類の用意や請求手続など、専門知識が必要になる局面が多いでしょう。

慰謝料請求の流れについては下記記事で詳しく解説しています。

無保険車と交通事故に遭っても泣き寝入りしない方法はある

交通事故の相手が無保険であっても、泣き寝入りしないための方法はあります。

相手との示談交渉で納得のいく和解ができなくても、自分の任意保険を使ったり、政府保障事業を利用したりすることなどで、相手の対応に関係なく補償を受けることも可能です。

交通事故の相手との示談交渉は、弁護士に依頼することも検討してみましょう。

弁護士に依頼するメリットについては下記記事で詳しく解説しています。

※本メディアは弁護士法人・響と弁護士法人イージス法律事務所が共同運営しています。

- 慰謝料を増額できる可能性がある

- 保険会社との交渉を徹底サポート

- 24時間365日全国どこでも相談受付中

0120-673-043

はこちら

*2024年4月~2025年3月の実績(イージス法律事務所調べ 2025年5月現在)