主婦も交通事故の慰謝料を請求できる?計算のしかたと増額を目指す方法

「収入がない主婦でも慰謝料を請求できるの?」

「主婦だと休業損害は受け取れないのかな…」

慰謝料は、交通事故による精神的苦痛に対して請求できるもので、収入の有無に関係なく主婦(主夫)でも請求できます。

さらに、今までできていた家事ができなくなった場合は、休業損害も請求できます。

妥当な損害賠償金を請求して、一日でも早くもとの生活に戻りましょう。

弁護士法人イージス法律事務所では、交通事故のご相談を24時間365日受け付けしています。

弁護士費用特約がない場合は、相談料・着手金は原則無料ですので、お気軽にご相談ください。

【交通事故の慰謝料については以下で詳しく解説しています】

- 慰謝料を増額できる可能性がある

- 保険会社との交渉を徹底サポート

- 24時間365日全国どこでも相談受付中

0120-219-017

はこちら

*2024年4月~2025年3月の実績(イージス法律事務所調べ 2025年5月現在)

目次 ![]()

この記事は弁護士法人イージス法律事務所のPRを含みます

主婦(主夫)も休業損害や慰謝料などの損害賠償金を請求できる

交通事故に遭ってケガをした場合、相手に慰謝料や休業損害を含む「損害賠償金」を請求できます。

損害賠償金は、社会的地位や収入の有無に関係なくすべての人が請求できます。

ですから収入がない主婦(主夫)であっても、損害賠償請求により損害賠償金を支払ってもらうことが可能です。

しかし損害賠償金は、ケガをした側の収入によって、金額が異なる場合があります。

損害賠償金には収入の影響を受けるものと、影響を受けないものがあるため、その項目の一部を確認しておきましょう。

交通事故でケガをした場合、そのケガを治療するために要した費用を治療費として請求できます。車いすや松葉づえなど治療に必要な器具の購入費なども請求できるほか、ケガの程度が重く入院した場合は、ベッド代や食費も入院費として請求可能です。

通院した場合に、病院までの移動に要した交通費を、通院交通費として請求できます。バス代やタクシー代(ケガの程度や交通機関の便などにより認められる場合)などが該当します。

慰謝料とは、交通事故のケガなどによる精神的苦痛に対する損害賠償金です。収入がまったくない専業主婦でも、パートなどで収入がある主婦や毎日働いているサラリーマンと同じく請求できます。 ただし、事故に遭って亡くなってしまった場合の死亡慰謝料(近親者慰謝料)は、亡くなった人が扶養していた家族の有無などによって金額が変わります。

- 休業損害

交通事故のケガによって休業した場合に、休業せずに働くことができていれば得られたはずの収入を失ったことに対する損害賠償金です。 専業主婦の場合、ケガで家事に従事できていなかった期間について請求することができます。 金額の算定方法は、会社勤めなどで一定以上の安定的な収入がある場合とは異なることがあります。

交通事故に遭ったら主婦(主夫)が請求できる休業損害とは

収入のない専業主婦(主夫)でも、「休業損害」を請求することは可能です。

専業主婦の仕事は、給料を得て働いている就労者と同等の業務であるといえるため、専業主婦の仕事は社会的価値のある業務と位置づけられているのです。

主婦が交通事故により家事を行えなくなった場合は、家事従事者が働けなくなったと見なされて休業損害が生じます。

この章では、主婦が請求できる休業損害について詳しくご説明します。

休業損害の仕組みや金額について、詳しくはこちらの記事をご参照ください。

休業損害とは働けなくなった場合の損害賠償金の一つ

交通事故による「休業損害」とは、交通事故に遭ったことで仕事を休んだ場合に、休まず働いていれば得られたはずの収入を失ったことに対する損害賠償です。

たとえば、事故により出勤できずに給料が減額された会社員や、業務をこなせなくなった個人事業主なども休業損害を請求できます。

主婦(主夫)が交通事故に遭った場合でも、休業損害の請求は可能です。

ただし計算方法は複雑で、計算する基準によっても認定される休業損害の額は変わってきます。

また、必要な書類や複雑な手続きについても理解する必要があります。

専門的な知識がないと、適切な休業損害の計算・請求は難しいので、交通事故案件の解決実績が豊富な弁護士など、専門家にサポートしてもらうのがいいでしょう。

<弁護士のここがポイント>

休業損害を請求する場合、必要とされる書類は「住民票」「源泉徴収票」などです。

会社員の場合は、「休業損害証明書」が必要で、個人事業主の場合は「前年の確定申告書の控え」が必要ですが、専業主婦(主夫)の場合はどちらも必要ありません。

休業損害と混同されがちな休業補償とは?

休業損害と似たものに「休業補償」というものがあります。

休業損害の給付元が交通事故相手の入っている自賠責保険、任意保険なのに対して、休業補償の給付元は労災保険(労働者災害補償保険)です。

休業補償給付は、業務中や通勤中に負ったケガが原因で働けなくなったとき、その減収分について支払われる補償です。

パートやアルバイトなどとして働いていて、業務中、通勤中に交通事故に遭ってしまった場合は休業補償給付の適用対象となる可能性があるので、必要な手続きを踏んで申請しましょう。

休業補償給付は、就労していない場合は受け取ることができない補償になります。

また休業補償給付と休業損害は、原則として二重に受け取ることはできません。

休業補償給付について、詳しくはこちらの記事をご参照ください。

主婦(主夫)の休業損害はどう計算する?3ヶ月、6ヶ月の例

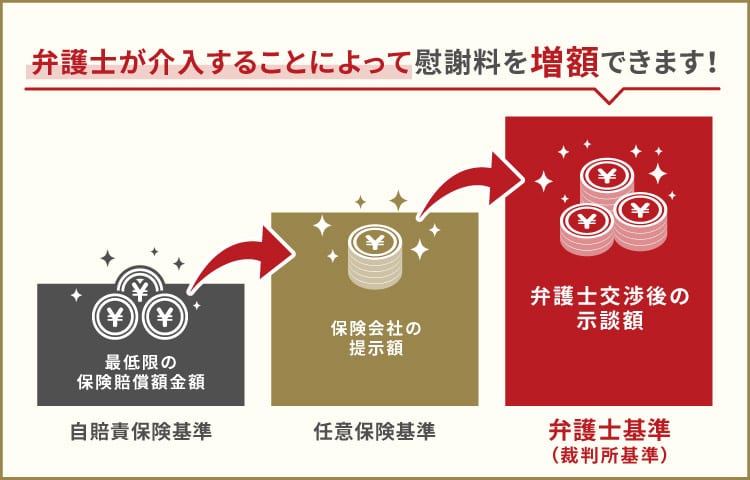

主婦(主夫)の休業損害は、「自賠責保険基準」「保険会社独自の基準(任意保険基準)」「弁護士基準(裁判基準)」など、計算基準によって異なります。

家事ができない期間が3ヶ月、6ヶ月の休業損害の例を見てみましょう。

※保険会社独自の基準は保険会社によって金額が異なるため省いています。

| 家事ができなくなった期間 | 自賠責保険基準 | 弁護士基準(裁判基準) |

|---|---|---|

| 3ヶ月(90日) | 54万9,000円 | 94万1,670円程度 |

| 6ヶ月(180日) | 109万8,000円 | 188万3,340円程度 |

※弁護士基準(裁判基準)の実際の金額は相手方との話し合いによって決められるため、異なる場合があります。

【自賠責保険基準での計算方法】

自賠責保険基準による専業主婦(主夫)の休業損害は、1日の休業における損害額を6,100円(2020年3月31日以前の事故では5,700円)として算出します。

たとえば交通事故に遭ったことで、90日間、炊事洗濯などの家事労働ができなくなった場合は、

6,100円×90=54万9,000円

を休業損害として請求できます。

【弁護士基準(裁判基準)での計算方法】

弁護士基準(裁判基準)による専業主婦(主夫)の休業損害は、「賃金センサス」と呼ばれる資料を使います。

- 賃金センサスとは

- 厚生労働省が賃金統計として公表しているもので「賃金構造基本統計調査」といいます。被害者が学生や主婦(主夫)の場合には、基礎収入を計算する根拠として用います。

産業・企業規模・性別・年齢・学歴などで分けられた平均賃金を当てはめて計算します。

参考:厚生労働省 賃金構造基本統計調査

専業主婦(主夫)の場合、休業損害は、賃金センサスに基づく全女性の平均賃金額から1日の収入を算出し、その1日の収入額をベースに算定されます。

令和2年であれば、全女性の平均賃金額は381万9,200円になります。

この金額を365(1年間の日数)で割った額である1万463円が、交通事故に遭った専業主婦の1日における休業損害額になります。

たとえば90日間、炊事洗濯などの家事労働ができなくなった場合は、

1万463円×90=94万1,670円

が休業損害として請求できる金額の目安となりますが、多くの場合、全ての期間を通じて全く家事労働ができなくなったと認められることは少ないので、家事労働ができなくなった割合に応じて減算し、請求していくことになります。

パートをしている主婦(主夫)の休業損害はいくらになる?

パートなどで働きながら主婦(主夫)をしている兼業主婦(主夫)の休業損害は、少し異なった算定方法になることがあります。

まず、自賠責保険基準における算定方法は、専業主婦の場合と同じです。

対して、弁護士基準(裁判基準)では、仕事をしている人はその収入を基礎として休業損害が算定されます。

たとえば、時給1,500円で1日8時間勤務をしている兼業主婦が一定期間仕事を休まざるをえなくなった場合、

1,500円×8=12,000円

が1日あたりの休業損害額となります。

しかしパートの場合の収入は、ここまで高額にならないことも多いでしょう。

そのため、前述した賃金センサスより、損害額が少なく見積もられた場合は、パートの給料に基づいた損害額と賃金センサスに基づいた損害額を比較して、大きい方の損害額を選択し、休業損害として請求することが可能です。

交通事故で通院した場合の慰謝料の目安は?3ヶ月、6ヶ月の例

交通事故でケガを負った場合は、精神的な苦痛に対して慰謝料を請求できます。

休業損害の金額は収入の有無による影響を受けますが、慰謝料は収入の有無による影響を受けません。

交通事故によるケガの治療費とは別に、主婦(主夫)が請求できる慰謝料の一つとして、通院により精神的なダメージを負ったことに対する「入通院慰謝料(傷害慰謝料)」を請求できます。

「入通院慰謝料(傷害慰謝料)」においても休業損害と同様に、自賠責保険基準、任意保険基準、弁護士基準(裁判基準)の異なる基準で算定されます。

通院期間が3ヶ月、6ヶ月の場合で、入通院慰謝料(傷害慰謝料)として受け取れる金額例を紹介します。

〈通院3、6ヶ月の場合の入通院慰謝料(傷害慰謝料)の目安〉

※任意保険基準は各保険会社によって金額が異なるため省いています。

| 通院期間 | 自賠責保険基準 | 弁護士基準(裁判基準)※軽傷の場合 |

|---|---|---|

| 3ヶ月 | 25.8万円* | 53万円程度 |

| 6ヶ月 | 51.6万円* | 89万円程度 |

*自賠責保険基準は1ヶ月あたりの通院回数10回(慰謝料の対象日数=20日)で計算しています。

※弁護士基準(裁判基準)は、別に重傷の場合の基準も設けられています。

※実際の慰謝料額は相手方との話し合いによって決められるため、異なる場合があります。

休業損害と同様、弁護士基準(裁判基準)での請求を個人で行うのは難しいため、より納得感のある慰謝料の請求を望む場合、弁護士への相談を検討するとよいでしょう。

慰謝料の仕組みや金額について、詳しくはこちらの記事をご参照ください。

休業損害や慰謝料などの示談交渉は弁護士に任せた方がいい理由

交通事故の慰謝料は、相手方(相手方の保険会社)に対して請求しますが、納得のいく金額を請求するためにはご自身で手続きを進めるよりも、交通事故の解決実績が豊富な弁護士に依頼することを検討してみましょう。

専門的な知識に基づき示談交渉を行わなかったために、本来もらえたはずの金額よりも低い損害賠償額で相手方と合意してしまったという話も少なくありません。

1.弁護士基準(裁判基準)での請求により、休業損害、慰謝料などの増額が期待できる

慰謝料や休業損害の金額を決めるに計算基準は、次の3つがあります

- ・自賠責保険基準

- ・保険会社独自の基準

- ・弁護士基準(裁判基準)

保険会社はそれぞれ異なる慰謝料基準を設定しており、その基準を公開していません。

しかし自賠責保険基準とほぼ同程度の金額で設定されていると考えていいでしょう。

そのため相手の保険会社が納得のいく額を提示してくれるとは限りません。

十分な法律知識がないため、保険会社の提示額が妥当かどうかを判断できず、不十分な額の提示に同意してしまう可能性もあります。

弁護士に依頼することで、最低限の補償である自賠責保険基準より高額となる、弁護士基準(裁判基準)で請求できるのは何よりも心強いです。

交通事故による慰謝料に納得がいかない場合は、弁護士に依頼することで慰謝料の増額が期待できるといえるでしょう。

2.複雑な休業損害計算、慰謝料計算などを任せられる

交通事故に遭った場合に請求できる損害賠償金は、休業損害や慰謝料以外にも多岐にわたります。

- 治療関係費

- 器具等購入費

- 通院交通費

- 付添看護費

正当な損害賠償金を請求するには、上記のような項目についても計算しなくてはいけません。

さらに、もしケガが完治せず症状が残った際は、後遺障害等級認定を受ける必要なども出てきます。

事故に遭ったショックを受けているなかで、慣れない損害賠償金の計算や手続きを自力で行うのは、つらい場合も多いでしょう。

弁護士に依頼すれば、慰謝料や休業損害だけでなく、その他の損害賠償金も含めて、請求に必要な計算・請求を代理で行ってくれます。

事故でケガを負ってしまったら、家族との生活や心身の健康を取り戻すために、まずは治療を最優先すべきです。

煩わしい計算や手続きの負担を軽減し、治療に専念するためにも、弁護士に依頼してみてはいかがでしょうか。

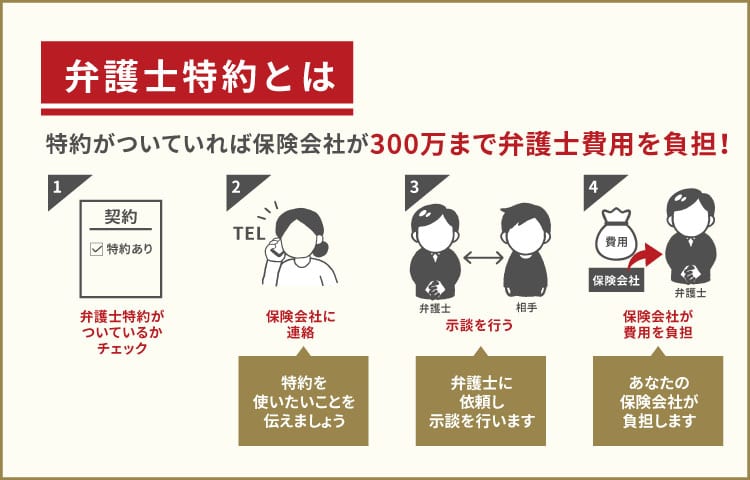

弁護士特約(弁護士費用特約)があれば弁護士費用の自己負担が軽減できることも

「弁護士に依頼したいけれど、弁護士費用を払えるか不安…」

と思われる方もいらっしゃるかもしれません。

自動車保険をはじめさまざまな保険には弁護士特約(弁護士費用特約)というオプション契約があります。

弁護士費用特約に加入している場合、保険会社が一定額まで(一般的に法律相談料10万円程度、弁護士費用の総額300万円程度まで)弁護士費用を補償してくれます。

ご自身や家族の保険に弁護士費用特約が付いている場合は、弁護士費用の自己負担は軽減できるケースも多いので、まずはお気軽にご相談ください。

弁護士費用特約は、自動車保険以外にも火災保険や医療保険などに付加されているので、そちらの保険で加入していた場合にも利用可能です。

なお、弁護士費用特約に加入していなくても、弁護士に依頼することは可能です。

弁護士法人イージス法律事務所では、弁護士費用特約がない場合、相談料・着手金は無料です。

費用倒れ(弁護士に依頼することでかえって負担額が増してしまうこと)になる可能性がある際は、事前にお伝えしています。

弁護士法人イージス法律事務所では、納得できる損害賠償金を受け取れた実績も多数あります。

主婦(主夫)の交通事故と慰謝料に関するよくある質問

主婦(主夫)の方によく聞かれる質問をまとめましたので、参考にしてください。

Q1 通院頻度はどれくらいがいいのでしょうか?

A 医師の指導に従いましょう。

治療の頻度はケースバイケースなので、医師の指示に従ってください。

「通院回数を増やせば慰謝料の増額される」というようなことはありません。

医師の指示にはなく必要以上の通院費用は、自己負担となる可能性があります。

Q2 相手側の保険会社の提示する慰謝料額に従う必要はありますか?

A 納得がいかないのであれば、従う必要はありません。

保険会社の提示に法的拘束力はありません。金額に納得できない場合は、拒否しても問題はありません。

十分な補償ではないと感じる場合や、保険会社の対応に納得がいかない場合は、弁護士に相談されるのがよいでしょう。

Q3 家事代行の実費は事故相手に請求できますか?

A 事故やケガの状況に応じて、請求が認められることがあります。

家事代行の利用が、代替労働費用として必要かつ相当な範囲内であることが必要です。

ただし家事代行費用を請求した場合は、賃金センサスを基にした休業損害を二重に請求することはできません。

Q4 治療費打ち切りを打診された場合はどうすればよいでしょうか?

A 医師の判断において治療を継続した方がよいとされる場合、治療の必要性を訴え、治療費の継続的支給を主張しましょう。

治療費を打ち切られた後に自費で支払った場合は、その費用も交通事故による損害に該当する場合があります。

専業主婦(主夫)の慰謝料や休業損害の請求は弁護士に依頼しよう

収入がない主婦(主夫)が交通事故に遭った場合でも、慰謝料や休業損害を請求できます。

ただし家事労働への支障やケガの治療などに対して請求できる妥当な損害賠償額を算定するには、法律的な知識も必要になります。

このようなときは、弁護士のサポートがあると心強いものです。

交通事故案件の解決実績が豊富な弁護士であれば、相談者のケガの状態や日常生活での不便など総合的な事情を踏まえて、事故の相手方との交渉を的確に進められます。

今までの生活を一日でも早く取り戻すためには、ケガの治療や精神的ダメージのケアに専念することが重要です。

弁護士費用特約が利用できるなら、弁護士費用の自己負担は軽減できます。

交通事故でお悩みの主婦(主夫)の方は、弁護士法人イージス法律事務所へお気軽にご相談ください。

※本メディアは弁護士法人・響と弁護士法人イージス法律事務所が共同運営しています。

- 慰謝料を増額できる可能性がある

- 保険会社との交渉を徹底サポート

- 24時間365日全国どこでも相談受付中

0120-219-017

はこちら

*2024年4月~2025年3月の実績(イージス法律事務所調べ 2025年5月現在)