個人事業主が交通事故に遭ったら慰謝料や休業損害はどうなる?請求する方法とは

交通事故に遭ってケガを負った場合は、相手に慰謝料を請求することができます。

交通事故で一時的に仕事ができなくなれば、個人事業主は収入がゼロになってしまうこともあるでしょう。

こんな場合は治療費や休業による損害などを相手に請求できます。

この記事では、個人事業主が交通事故の相手に慰謝料や休業損害を請求する際の注意点を解説します。

弁護士法人イージス法律事務所では、交通事故のご相談を24時間365日受け付けしています。

弁護士費用特約がない場合は、相談料・着手金は原則無料ですので、お気軽にご相談ください。

交通事故の慰謝料については下記記事で詳しく解説しています。

- 慰謝料を増額できる可能性がある

- 保険会社との交渉を徹底サポート

- 24時間365日全国どこでも相談受付中

0120-219-017

はこちら

*2024年4月~2025年3月の実績(イージス法律事務所調べ 2025年5月現在)

目次 ![]()

この記事は弁護士法人イージス法律事務所のPRを含みます

交通事故で個人事業主が請求できる損害の内容

- 「個人事業主」とは

- 個人事業主とは、法人登記をせず個人の名前で税務署に開業届を提出した人を指します。飲食店、商店、工務店の店主やフリーランスも個人事業主に分類されます。

まずは交通事故に遭った個人事業主が、相手からどのような補償をしてもらえるのかを整理しましょう。

交通事故の相手に請求できるお金を総称して「損害賠償金」や「示談金」と呼びます。

示談金については下記記事で詳しく解説しています。

混同されがちなのが「慰謝料」ですが、慰謝料は損害賠償金の一つとして含まれているものです。

個人事業主も、慰謝料は請求できます。

ただし、休業損害などを請求する場合、個人事業主は給与所得者(サラリーマン)のように会社に雇用されている人とは、請求するために整えるべき資料等が異なります。

交通事故被害者が請求できる損害賠償金の代表的な種類と、職業との関係は次のとおりです。

- 治療関係費、通院交通費

- 入通院慰謝料

- 後遺障害慰謝料

- 休業損害、休業補償(労災)、逸失利益

休業損害とは、交通事故によるケガなどによって仕事ができず収入が減った場合に請求する損害賠償です。

休業損害については下記記事で詳しく解説しています。

〈休業損害と休業補償給付の違い〉

休業損害と似た言葉で「休業補償給付」がありますが、「休業補償給付」は、労災保険から給付されるものです。

労災保険に加入していない場合は、休業補償給付を受けることができません。

労災保険については下記記事で詳しく解説しています。

個人事業主の休業損害の計算方法

個人事業主の休業損害の計算方法は、やや複雑です。

そこで、交通事故に遭った個人事業主は、そもそも休業損害をどのように計算するのかを説明します。

休業損害を請求するポイント

まずは個人事業主が、交通事故の相手に休業損害を請求できる条件について説明します。

休業損害は、従来どおり仕事ができていれば得られたはずの収入から、交通事故で負ったケガによって減ってしまった収入を差し引くことで計算できます。

ここでポイントとなるのが、従来の収入がいくらなのかです。

給与所得者であれば固定給なのでわかりやすいのですが、個人事業主の収入は安定していない場合もあるので、通常の収入額がわかりにくいのです。

そこで一般的には、前年の確定申告での所得額を根拠として計算します。

もし確定申告をしていなかったり、申告内容に不備があったりした場合は、預金通帳など事業収入の証拠書類を資料として計算できるケースもあります。

個人事業主の収入や実稼働日数などは給与所得者と比べると立証が難しいので、適切な請求をするためには弁護士のサポートがあると安心です。

休業損害を3つの算定基準で計算

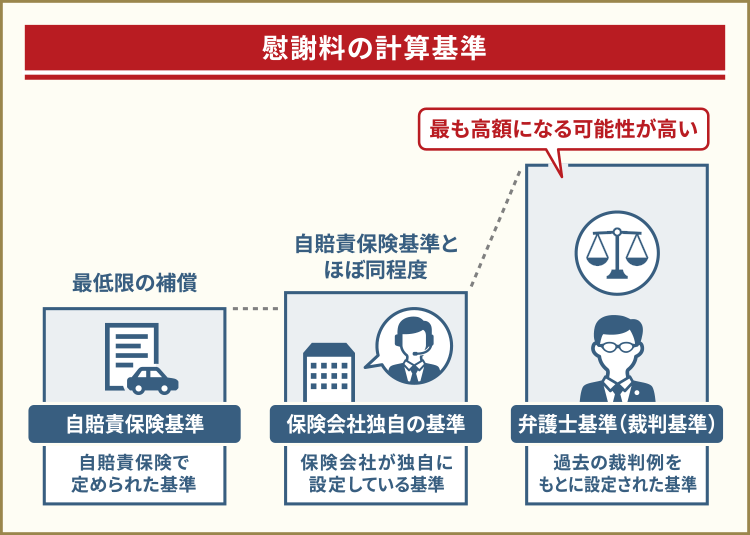

交通事故による休業損害の計算には、3つの算定基準「自賠責保険基準」「保険会社独自の基準」「弁護士基準(裁判基準)」があります。

適用される算定基準によって休業損害の金額が変わってくるので、具体例も交えて説明します。

最低限の補償をする自賠責保険基準の場合

自賠責保険基準とは、車の所有者が必ず入らなければならない自賠責保険(自動車損害賠償責任保険)で用いられる算出基準です。

加入が義務付けられているのは、交通事故に遭った被害者が最低限度の補償を受けられるようにするためです。

自賠責保険での休業損害は、3つの算定基準の中では最も低い金額となります。

自賠責保険基準の場合、休業損害として支払われる金額は原則で1日6,100円(2020年3月31日以前の事故の場合は5,700円)となっています。

1日当たり6,100円を超える収入があったことを証明できる場合は、1万9,000円を上限として支払ってもらうことも可能です。

自賠責保険基準の休業損害の計算方法

休業損害=1日6,100円(上限1万9,000円)×実通院日数

ただし自賠責保険の補償には限度額があり、休業損害、治療費、慰謝料などを含めて総額120万円までしか補償されません。

治療が長期化して治療費が高額になっても、この限度額までしか支払われないことには注意が必要です。

また個人事業主の場合、サラリーマンのように欠勤という概念がありません。

治療のために休業していた期間をそのまま休業日数として証明することが難しく、実際に入通院していた日数で計算されます。

休業していた期間の分も請求したい場合は、早めに弁護士に相談して必要な書類を整えておきましょう。

【自賠責保険基準の休業損害をシミュレーション】

たとえば、年収600万円の個人事業主が交通事故に遭って、骨折により50日間通院した場合、自賠責保険基準の休業損害は次のような計算になります。

1日6,100円×50日=30万5,000円

自賠責保険については下記記事で詳しく解説しています。

保険会社が設定している任意保険基準の場合

任意保険基準とは、保険会社が独自に設定している計算方法を指します。

任意保険は民間企業であり、計算基準は保険会社ごとに設定されていて、詳細は公表されていません。

おおむね自賠責保険基準と同等の金額か、多少増額される程度と考えられます。

任意保険基準については下記記事で詳しく解説しています。

裁判例に基づく弁護士基準(裁判基準)の場合

弁護士基準(裁判基準)は、自賠責保険基準のような一律の設定額や上限額はなく、交通事故によるケガで生じた損害額を計算して求めます。

なお 3つの算定基準の中で最も高い金額となる可能性が高いのが弁護士基準(裁判基準)です。

弁護士基準の休業損害の計算方法

休業損害=1日当たりの基礎収入×実通院日数

1日当たりの基礎収入=事故前年の所得額÷365日

個人事業主が基礎収入額を計算する際、確定申告で青色申告特別控除をする前の金額を基にします。

また、個人事業主は給与所得者とは違って、家賃、保険料、税金、スタッフの給料などの固定費を売り上げの中から経費として支払っています。

これら固定費は休業中でも支払わなければならず、個人事業主の場合は休業損害として加算が認められているのです。

【弁護士基準の休業損害(裁判基準)をシミュレーション】

たとえば、年収600万円の個人事業主が交通事故に遭って、骨折により50日間通院した場合、弁護士基準(裁判基準)の休業損害は次のような計算になります。

1日当たりの基礎収入=600万円÷365日=1万6,438円

この事例での休業損害は次のような計算となります。

1日当たりの基礎収入1万6,438円×50日=82万1,900円

自賠責保険基準の休業損害と比べると50万円あまり大きいことがわかります。

弁護士の〈ここがポイント〉

通院中など仕事ができない場合は、休業の根拠となるように「医師の指示で自宅療養した」という診断書を医療機関に作成してもらうようにしましょう

弁護士基準については下記記事で詳しく解説しています。

個人事業主の休業損害請求の流れと注意点

個人事業主は、給与所得者のように事務処理などをサポートしてくれる事務職員がいるわけではありません。

休業損害の請求がどのような手続きになるのかも、自分で調べる必要があります。

ここからは、個人事業主の方が、交通事故による休業損害請求をどのように進めていけばいいのかをご説明します。

休業損害請求に必要な書類

個人事業主が休業損害の請求をする際に必要となる書類には、次のようなものがあります。

- 前年の確定申告書

交通事故による休業で減収となる前の収入を証明するのに必要。 - 診断書

休業損害が交通事故のケガによるものかを証明するために必要。

自宅療養が必要という旨の医師の判断があれば、通院日以外の日の休業も休業損害の対象として認められる場合がある。 - 診療報酬明細書

治療費の算定根拠になるとともに、入通院日数を証明する書類でもある。

ただし診断書と診療報酬明細書については、一般的に相手の保険会社が直接被害者の病院から取り寄せます。そのため、個人事業主が用意する書類は前年の確定申告書となります。

給与所得者の場合は、勤務先から休業損害証明書をもらう必要がありますが、個人事業主は自分が経営主体なので、休業損害証明書は不要です。

休業損害請求の流れ

交通事故による休業損害の請求手続きは、次のような流れで進みます。

- 交通事故の相手の保険会社に、休業損害などに関する必要書類を送付する

- 必要書類を基に計算した損害賠償金が保険会社から提示される

- 提示額に納得できなければ示談交渉を開始する

- 示談交渉で納得した場合は示談書に署名・捺印する

- 約2週間後に、休業損害を含めた損害賠償金が口座に振り込まれる

休業損害を含めた示談金が支払われるのは、示談が成立してから約1~3週間後となるのが一般的です。

※あくまで目安です。

治療が長引いたり、示談の内容に納得できずにもめたりするとなかなか示談が成立せず、示談金の支払いも遅くなってしまいます。

営業再開の目途が立たないと金銭的な不安から焦りが生じ、納得していないにもかかわらず示談成立を急ぎたくなるでしょう。

弁護士に依頼すれば示談交渉の負担を大幅に軽減できます。相手から提示された内容に妥協しないためにも、お早めにご相談ください。

個人事業主の休業損害請求は複雑

個人事業主による休業損害の請求には、給与所得者と比べるとやや複雑な手続きが必要になります。

個人事業主の収入は年によって上下したり、業務と私生活の区別がつきにくく休業日数がわかりにくい場合もあるためです。

そのため、実際の所得や交通事故による損害が見えづらく、休業損害の計算が難しいのです。

損害額の計算が難しいだけに、保険会社から低い金額で休業損害を提示され、交渉が難航する場合も想定できます。

【ケース別】個人事業主が休業損害を計算するときの考え方

では、個人事業主が休業損害を計算するときに注意すべきことについて、具体的なケースを基に考えてみましょう。

よくある悩みとして7つのケースで説明します。

1.開業一年目などの事情で確定申告をしていない場合

前年の確定申告をしていない場合でも、休業損害は請求できます。

確定申告書以外にも交通事故前年の収入を証明する手段はあります。たとえば、帳簿、預金通帳、領収書などです。

本来確定申告に必要な資料一式が用意できれば、事故前年の収入の証拠になりえます。他には、賃金センサスなどの平均賃金を目安に算定する方法もあります。

実際の所得額が証明しづらい場合は、前年の収入の状況について早めに弁護士に相談して、適切なアドバイスをもらうようにしましょう。

個人事業主として開業して一年目の方は、まだ確定申告を一度もしていません。その場合は前職での所得や職種、平均賃金などから算定します。

2.事業拡大中で本来は増収の見込みがあった場合

事業が順調だったので、規模を拡大して売り上げを伸ばしている最中だったという場合はどうでしょうか。

増収を見込んで事業拡大していたわけで、前年の所得を基準にすると休業損害が低く見積もられてしまいます。

そうした場合、交通事故に遭わなければ、事業拡大によって増収していた可能性が高かった、ということを証明できれば、増収後の金額で休業損害を請求できます。

ただし増収の見込みは証明が難しいため、相手の保険会社との交渉では請求がそのまま認められる可能性はあまり高くありません。

3.交通事故に遭う前は赤字経営だった場合

確定申告はしていたものの、前年の決算が赤字だったという場合があります。

交通事故による休業で赤字が増えた場合、赤字が拡大した分を休業損害として請求可能です。

たとえば交通事故前年はマイナス50万円だった赤字経営が、交通事故後にマイナス200万円まで膨らんだ場合は、差額150万円を休業損害と考えます。

一方で、もともと赤字経営だったのが、休業によって赤字額が減ることもあります。たとえば、収益が上がっていないのに、仕入れ額ばかり膨らんでいたようなケースです。

こういう場合では、家賃や保険料などの固定費を休業損害として請求できます。

4.交通事故によって廃業してしまった場合

個人事業主は一般的な会社とは違い、交通事故でケガをして働けなくなると自分の代わりがいないため、やむなく廃業してしまうケースも少なくありません。

交通事故のために廃業となった場合は、休業損害とは別に損害賠償請求が可能です。

すでに支払っている設備投資のうち、交通事故によって無駄になってしまった部分について、損害賠償請求が裁判で認められた例もあります。

ただし交通事故によって個人事業主が廃業になった場合、どこまでが休業損害に含まれるかはケースバイケースです。

たとえば事業用の設備・機器の購入費用や内装費など、事故前に投資した施設・設備についても、使用年数や他事業への転用・売却可能性などによって、損害として認められる金額が変わります。

裁判の判例も重要な判断材料となる難しい問題なので、廃業に伴う財産の整理は弁護士に相談することも検討してください。

5.休業中に取引先から契約解除された場合

交通事故を理由とした休業中に取引先から契約解除された場合、損害金を事故の相手に請求できます。

ただし、契約解除の損害賠償請求が認められるかは、取引先から契約解除をされた原因が交通事故とどれほど因果関係があるかがポイントです。

交通事故と契約解除の間に因果関係が認められるかの判断は難しく、過去の判例や社会通念を踏まえて客観的に判断されます。

保険会社の姿勢や立証の難しさなどから裁判に発展するケースも珍しくないため、弁護士のサポートがあると心強いでしょう。

6.外注先や代理人に依頼して仕事をつないでいた場合

交通事故による休業中に、自分ができなくなった分の業務を外注したり、他の人に代行してもらったりすることで、当面の仕事をつなぐ場合もあるでしょう。

人に仕事を頼めば、当然ながら業務委託料や給与などを支払う必要が出てきます。

そうしたケースで発生した業務委託料や給与などは、損害賠償として交通事故の相手に請求できます。

7.夫婦で経営していて一方が交通事故に遭った場合

個人事業主の場合、家族や夫婦で仕事をするケースもあります。夫婦の場合は生計が一つなので、給料が支払われていない場合もあります。

しかし二人で働いている場合は、確定申告をしている個人事業主一人だけの所得とはいえません。

そうした場合は、事業の規模、業務形態、それぞれが事業に関与する程度などによって配偶者の寄与分を算定し、事業収入から差し引いて所得を計算します。

交通事故後に減った収入を早く補填するための対処法

交通事故の相手に損害賠償請求できるといっても、支払われるのは示談が成立した後です。

交通事故に遭ったことで仕事ができなくなると、家計は圧迫されて生活が苦しくなってしまう場合もあります。

示談金が支払われるまでの収入を補填するための対処法があるので、必要に応じて利用しましょう。

自賠責保険を早く受け取る「被害者請求」

自賠責保険の請求方法には、損害賠償金を加害者が保険会社に請求する「加害者請求」と、被害者自ら相手の保険会社に請求する「被害者請求」の2つがあります。

交通事故の相手が任意保険に入っていれば、その保険会社から損害賠償金が支払われます。

相手が自賠責保険にしか入っていなかった場合、まずは相手が被害者に対して損害賠償金を支払い、自らの自賠責保険会社に請求する「加害者請求」の流れで進められます。

その場合はケガが完治して示談交渉が成立してからの支払いになるため、数ヶ月~数年といった期間が必要になってしまいます。

しかし自分で直接自賠責保険会社に「被害者請求」を行うことで、請求から約1ヶ月程度で損害賠償金を支払ってもらえます。

自賠責保険分の金額は、示談が成立する前でも受け取れるので、示談交渉が長引いたときの収入減補填として利用できます。

被害者請求については下記記事で詳しく解説しています。

自賠責保険の損害賠償金の一部を先に受け取る「仮渡金」

交通事故に遭うと、損害賠償金が確定するまで示談交渉が続きますし、請求に必要な書類をそろえるのにも大変な時間と労力がかかります。

自賠責保険には、損害賠償金が支払われる前に「仮渡金」を速やかに受け取れる制度があります。

たとえば交通事故に遭ってしまい、ご自身ではすぐにケガの治療に必要な費用を支払えない場合、相手の自賠責保険に請求をして早めにお金を受け取ることが可能です。

仮渡金は被害者のケガの状態に応じて一定程度金額が定められています。そのため、書類をそろえて申請をすれば、1週間程度で受け取ることができるのです。

仮渡金については下記記事で詳しく解説しています。

休業損害以外で使える可能性のある保険や制度

保険会社から支払われる休業損害以外にも、収入減を補填するための保険や制度があるのでご紹介します。

- 搭乗者傷害保険

交通事故に遭った方が搭乗者傷害保険に加入していると、事故の相手から支払われる損害賠償金とは関係なく受け取りが可能。 - 無保険車傷害保険

交通事故の相手が任意保険に加入していなかったなどの理由により、十分な補償が得られない場合、ご自身が加入している無保険車障害保険によって不足分を補填してもらえる。 - 車両保険

交通事故で自分の車が損傷を受けたときの修理費用が支払われる保険で、自損事故でも利用できる場合がある。 - 高額療養費制度

1ヶ月間にかかった医療費が高額になった場合、一定の自己負担限度額を超えて医療機関に支払った分が、後から払い戻される制度。 - 雇用調整助成金

経済上の理由により事業の規模を縮小せざるをえない事業主が、休業や教育訓練など、従業員の雇用を維持するために一時的な調整を行った場合に、助成を受けられる制度。 - 生活福祉資金貸付制度

都道府県の社会福祉協議会が、生活に困窮した人に対し、生活を立て直せるように生活資金を貸し付けする制度。

これらの保険や制度は一時的に収入減を補填してくれるものなので、利用可能なものがあれば手続きをしておきましょう。

弁護士に依頼すれば個人事業主の妥当な慰謝料を計算してくれる

個人事業主が交通事故に遭った場合、示談交渉を弁護士に依頼すると、慰謝料などの損害賠償請求がスムーズになります。

交通事故の示談交渉を弁護士に依頼することで、次のようなメリットが得られます。

- 休業損害を妥当な金額で請求できる

- 依頼者が受け取れる損害賠償金の項目がわかる

- 複雑な手続きや相手との示談交渉を代理してくれる

休業損害を妥当な金額で請求するためには、前年の確定申告書の他にも、家賃などの固定費の加算などについての知識も必要です。

また損害賠償金にはさまざまな種類があるため、慰謝料や休業損害以外にも請求できる項目があれば弁護士に教えてもらえます。

さらに相手の保険会社との示談交渉には、最も高額になる可能性のある弁護士基準(裁判基準)をベースに交渉してくれるので、依頼者にとって納得のできる金額で解決できる可能性が高まります。

個人事業主にとって交通事故案件に解決実績が豊富な弁護士は、心強い味方になるでしょう。

個人事業主の慰謝料や休業損害の請求は弁護士に相談を

個人事業主が交通事故に遭ったときに請求できる慰謝料は、固定収入を得ている給与所得者と比べると金額の計算が複雑です。

個別のケースとして考えなければならず、個人で保険会社と示談交渉するのはかなり困難といえます。

交通事故の解決実績の豊富な弁護士法人イージス法律事務所は、弁護士費用特約がない場合は相談料や着手金は原則無料です。

ご自身の加入している自動車保険に「弁護士費用特約」が付いていれば、弁護士費用の負担がないことも多いです。

まずは交通事故やお仕事の状況など、お気軽にご相談ください。

※本メディアは弁護士法人・響と弁護士法人イージス法律事務所が共同運営しています。

- 慰謝料を増額できる可能性がある

- 保険会社との交渉を徹底サポート

- 24時間365日全国どこでも相談受付中

0120-219-017

はこちら

*2024年4月~2025年3月の実績(イージス法律事務所調べ 2025年5月現在)