交通事故の慰謝料はいつもらえる?保険会社ごとの期間と早く受け取る方法

「交通事故の慰謝料はいつもらえるの?」「早くもらう方法はない?」

交通事故に遭ってケガをした場合、慰謝料を受け取れるのは完治してから約3~4ヶ月後となります。

慰謝料をもらう流れと期間は、おおよそ次のようになります。

- ケガが完治してから示談交渉開始

- 示談交渉から約2~3ヶ月で示談成立

- 示談成立してから約1~3週間で振り込まれる

後遺障害の等級認定をする場合は、示談交渉の前に等級認定手続きが必要です。そのため慰謝料を受け取れるのは、症状固定後約5~6ヶ月後となるでしょう。

しかし慰謝料を早く受け取る方法もあります。

弁護士に示談交渉を依頼することで、交渉がスムーズに成立して、慰謝料の増額が期待できます。また、早く受け取るための手続きもサポートしてもらえます。

弁護士法人イージス法律事務所では、交通事故のご相談を24時間365日受け付けしています。弁護士費用特約がない場合は、相談料・着手金は原則無料ですので、お気軽にご相談ください。

交通事故の慰謝料については下記記事で詳しく解説しています。

- 慰謝料を増額できる可能性がある

- 保険会社との交渉を徹底サポート

- 24時間365日全国どこでも相談受付中

0120-219-017

はこちら

*2024年4月~2025年3月の実績(イージス法律事務所調べ 2025年5月現在)

目次 ![]()

この記事は弁護士法人イージス法律事務所のPRを含みます

交通事故に遭ってケガをしたら慰謝料はいつもらえる?

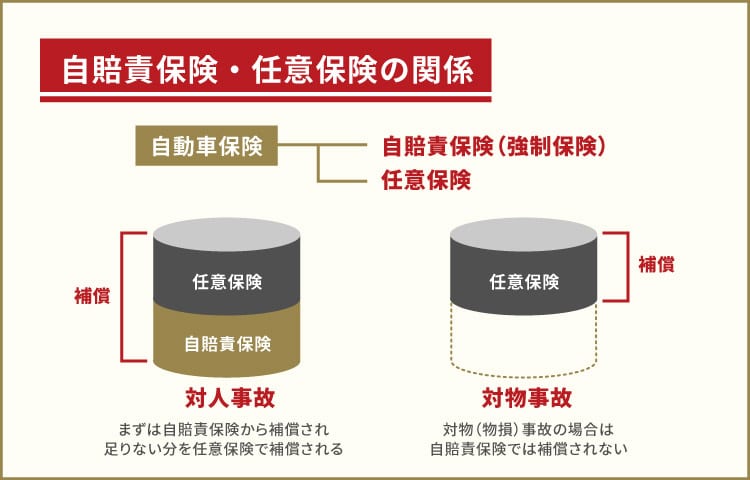

交通事故に遭ってケガをしたら、相手に慰謝料などの損害賠償金(示談金)を請求できます。

損害賠償金には、治療費や休業損害などが含まれるため、ケガが完治(もしくは症状固定)してから金額が算出されます。

慰謝料などの損害賠償金がもらえるまでには、おもに次のような期間が必要です。

- ケガが完治もしくは症状固定してから示談交渉開始

- 示談交渉から約2~3ヶ月で示談成立

- 示談成立してから約1~3週間で振り込まれる

交通事故の慰謝料を請求するためには、病院での医師による治療が必要です。まずは、ケガが完治もしくは症状固定となるまでしっかり治療します。

慰謝料請求の流れについて詳しくは下記記事をご参照ください。

示談成立から約1~3週間後

慰謝料が支払われるタイミングは、一般的に「示談成立」から約1~3週間後です。

示談成立とは、相手側保険会社の提示した金額に合意して、示談書に押印することです。

示談が成立すると、指定した口座に合意した金額が振り込まれます。

示談交渉について詳しくは下記記事をご参照ください。

【完治した場合】完治からは約3~4ヶ月後

示談交渉を開始できるタイミングは、ケガが完治してからとなります。

実際に慰謝料を受け取るまでの期間は、次のようになります。

治療期間+示談交渉期間(約2~3ヶ月)+支払われるまでの期間(約1~3週間)

このように、慰謝料を受け取れるのはケガが完治してから約3~4ヶ月後と考えておくといいでしょう。

【症状が残った場合】症状固定となってから約5~6ヶ月後

ケガが完治せず症状が残った場合は、症状固定後に「後遺障害等級認定の申請」をして、後遺障害等級が認定されてから示談交渉がスタートします。

そのため慰謝料が支払われるまでの期間は、一般的なケガの場合より時間がかかります。

実際に慰謝料を受け取るまでの期間は、次のようになります。

治療期間+後遺障害等級認定の申請~認定(約2ヶ月)+示談交渉期間(約2~3ヶ月)+支払われるまでの期間(約1~3週間)

このように、慰謝料を受け取れるのはケガが症状固定となってから約5~6ヶ月後だと考えておくといいでしょう。

- 症状固定とは

- ケガの治療を続けてもそれ以上症状の改善が見込まれない状態のことで、医師が判断します。紛争化した場合は、裁判所が医師の診断などのさまざまな事情を考慮しながら判断します。

後遺障害慰謝料について詳しくは下記記事をご参照ください。

【保険会社別】慰謝料受け取りの期間を紹介

保険会社は、実際にどのぐらいの期間で慰謝料を支払っているのでしょうか。

ここでは、保険会社の公式発表および、一般の方へのアンケート結果をご紹介します。

保険会社ごとの公式支払期間

慰謝料を含む損害賠償金の支払期間は、保険法で「合理的な期間」と定められています。

※参考:日本損害保険協会「損害保険Q&A」

合理的な期間とは、多くの保険会社で請求完了日(示談成立日)から30日以内と規定しています。

そのため慰謝料は、示談成立後1ヶ月以内に支払われることになるでしょう。

| 保険会社名 | 支払規定 |

|---|---|

| 損保ジャパン | 原則として保険金の請求が完了した日を含めて30日以内 |

| SBI損保 | 原則として必要な書類を受領後30日以内 |

| 三井ダイレクト損保 | 手続きを完了された日から、その日を含めて30日以内 |

なお、警察などの特別な照会・調査が必要な場合は、支払までの期限を最大180日まで延長することも認められています。

【独自アンケート】慰謝料はいつ受け取った?

当メディアでは、実際に交通事故に遭って慰謝料を受け取った方へ独自にアンケートを実施しました。

「示談成立してから損害賠償金を受け取るまでの期間は、どれぐらいでしたか?」という質問の答えの一部を紹介します。

| 保険会社名 | 慰謝料を受け取るまでの期間 |

|---|---|

| 三井住友海上火災保険 | 14日 |

| 三井ダイレクト損保 | 10日 |

| あいおいニッセイ同和損保 | 11日 |

| ソニー損保 | 7日 |

| 損保ジャパン | 7日 |

| 東京海上日動火災保険 | 30日 |

※アンケート結果をランダムに抽出。内容を保証するものではありません。

アンケート結果では、多くの方が示談成立からおおむね1~2週間程度で慰謝料を受け取っているようです。

- 調査方法:インターネット調査

- 調査期間:2025年2月24日~26日

- 調査対象:交通事故に遭って慰謝料を受け取った方

慰謝料や補償を早く受け取る方法もある

相手が任意保険に加入していれば、通常はその任意保険会社が治療費等の支払い対応をしてくれます。

しかし、少しでも早く示談金を受け取りたい場合には、次の3つの方法があります。

- 自賠責保険の仮渡金制度

- 自賠責保険に対する被害者請求

- 保険会社から早く補償を受け取る内払金

以下で詳しく解説します。

自賠責保険の補償を早く受け取れる「仮渡金制度」

「仮渡金(かりわたしきん)」とは、損害額が確定する前に、相手の自賠責保険会社に対して賠償金の一部を請求できる制度です。

法律(自動車損害賠償保障法第17条)によって規定されているため、適正に請求することで誰でも遅延なく受け取ることができます。

仮渡金の請求から支払いまでの流れは、以下のとおりです。

- 入通院による治療開始後に仮渡金の請求をする

- 請求から1週間程度で仮渡金が支払われる

仮渡金で支払われる金額は、入院の有無やケガの程度によって異なります。

| おもな症状 | 受け取れる金額 |

|---|---|

| 死亡した場合 | 290万円 |

| 脊髄を損傷などで14日以上入院・30日以上の治療を要する傷害 | 40万円 |

| 脊柱の骨折 ・上腕又は前腕の骨折などで30日以上の治療を要する傷害 | 20万円 |

| 上記を除き11日以上の治療を要する傷害 | 5万円 |

仮渡金は、ケガの症状によって請求可能な額が決まっている点が特徴です。損害額を個別に算出する必要がなく、請求してから1週間程度で支払われる点がメリットです。

なお、仮渡金を請求できるのは1回のみという点にも注意が必要です。

仮渡金制度について詳しくは下記記事をご参照ください。

相手方の自賠責保険に「被害者請求」をする

「被害者請求」とは、相手の自賠責保険会社に損害賠償金を直接請求する制度のことです。示談が成立する前でも賠償金を請求できますが、症状に応じて限度額があります

| おもな症状 | 受け取れる金額 |

|---|---|

| 死亡した場合 | 3,000万円 |

| 後遺障害が残る場合 | 等級に応じて75万~4,000万円 |

| 傷害の場合 | 120万円 |

被害者請求の手続きは、被害者請求をする本人が行いますが、各種資料や書類を的確に準備する必要があります。

そのため弁護士に依頼することも可能です。

損害の調査には、30日程度が必要になるため、余裕を持って請求するといいでしょう。

被害者請求について詳しくは下記記事をご参照ください。

保険会社から早く補償を受け取る「内払金」

相手側の任意保険会社から、損害額が確定する前に損害賠償金の一部を受け取れる「内払金(うちばらいきん)」という制度もあります。

支払われる項目や金額は、保険会社によって異なります。また任意の制度なので、保険会社によっては内払いに応じていない場合もあります。

かつて自賠責保険にも、治療が長引いた場合などに請求できる「内払金」制度がありました。しかし平成20年に廃止されており、現在は自賠責保険に内払金制度はありません。

| 保険会社名 | 内払いに対応する項目 |

|---|---|

| ソニー損保 | 治療費・看護料・休業損害 など |

| 東京海上日動火災保険 | 対人賠償責任保険の一部 |

| あいおいニッセイ同和損保 | 治療費 など |

| JA共済 | 治療関係費・休業損害 など |

※2025年2月20日現在の情報です。最新の情報は各保険会社へお問合せください。

内払金を受け取るには、相手側の保険会社へ請求する必要があるので、問い合わせしてみましょう。

弁護士に示談交渉を依頼している場合は、内払いの申請を依頼することも可能です。

自身が加入する人身傷害保険などの補償を受ける

ご自身が加入する自動車保険に「人身傷害保険(特約)」や「搭乗者傷害保険(特約)」が付帯している場合は、保険会社から補償を受けることができます。

これらは、自動車保険の基本補償に含まれている場合も多いですが、特約としてオプション契約が必要な場合もあります。

補償される内容や金額は保険会社によって異なるので、ご自身の契約内容を確認してみましょう。

●運転者・同乗者のケガを補償する人身傷害保険

「人身傷害保険」は、自動車保険の基本補償*の一つです。運転していたご自身が交通事故でケガをした場合に、おもに治療費や休業損害を補償してくれます。

*特約の場合もあります。

重過失があった場合や自然災害による事故は除きますが、原則として「過失割合」を問わない点が特徴です。

- 「過失割合」とは

- 交通事故が起こった原因について当事者間でどの程度の責任があるのかを示した割合のことです。

ただし人身傷害保険には、おもに次の2つがあるので注意が必要です。

- 契約している車に乗車中のみに適用されるタイプ

- 他の車や自転車走行中、歩行中に起きた事故も対象になるタイプ

どのような交通事故の際に補償されるのかは、保険会社に問い合わせて確認してください。

●同乗者のケガも補償される搭乗者傷害保険

「搭乗者傷害保険」は、自動車保険の特約の一つです。契約している車が交通事故に遭った際に、同乗者全員を対象に損害額が補償されます。

人身傷害保険との違いは、次のような点です。

- 搭乗者傷害保険:あらかじめ定められた金額が支払われる

- 人身傷害保険:治療費の実費や休業損害など実際にかかった費用・損害額が支払われる

搭乗者傷害保険は損害賠償額の計算が必要ないため、比較的早い時期の支払いが期待できます。

交通事故で使える保険について詳しくは下記記事をご参照ください。

【独自取材】保険会社社員はどんな自動車保険に加入している?

保険会社にお勤めの方は、ご自身ではどのような保険に加入しているのでしょうか。

当メディアでは、保険会社の現役社員の方へのインタビューに成功したので、以下で紹介します。

Tさん

大手損保会社・損害調査員

交通事故が起きると、さまざまな損害が発生します。自動車保険は、万一の交通事故に備えてあらゆる損害を補償するために入るものです。

自動車保険のメリットを最大限に活かすために、対人補償・対物補償は「保険金額無制限」の契約にしています。

また自分への補償のために「人身傷害保険」と「車両保険」も付けています。これでほとんどの交通事故に対応できるのではと考えています。

※個人の見解を含むため内容を保証するものではありません。

慰謝料はどのくらい受け取れる?計算方法を解説

前述したように慰謝料は、通院期間を弁護士基準(裁判基準)で計算することが適正といえます。

弁護士基準(裁判基準)は、過去の裁判例などをもとにした適正な慰謝料といえます。

慰謝料の計算方法について詳しくは下記記事をご参照ください。

弁護士基準(裁判基準)は通院期間1日あたり最大9,300円

弁護士基準(裁判基準)の通院慰謝料は、1ヶ月最大19万(軽傷)~28万円(重傷)程度です。

これを1日あたりにすると、約6,300~9,300円となります。

| 通院期間 | 重傷 | 軽傷 |

|---|---|---|

| 1ヶ月 | 28万円程度 | 19万円程度 |

| 2ヶ月 | 52万円程度 | 36万円程度 |

| 3ヶ月 | 73万円程度 | 53万円程度 |

| 4ヶ月 | 90万円程度 | 67万円程度 |

| 5ヶ月 | 105万円程度 | 79万円程度 |

| 6ヶ月 | 116万円程度 | 89万円程度 |

※必ずこの金額を受け取れるわけではありません。

- 軽傷とは:打撲やむちうちなど他覚的な所見がないケガ

- 重傷とは:骨折など軽傷以外のケガ

- 他覚的所見とは

- 医師による診察やレントゲン・MRI、血液検査などにより、客観的に捉えることができる症状のこと。

弁護士基準(裁判基準)について詳しくは下記記事をご参照ください。

保険会社の提示する慰謝料は1日あたり4,300円

相手側の保険会社が提示する慰謝料は、通院1日あたり4,300円をベースに計算されることが多いでしょう。

4,300円という金額は、自賠責保険基準をもとにしています。保険会社が払う慰謝料は、120万円まで(傷害分)は自賠責保険から支払われるためです。

自賠責保険基準の通院慰謝料は、次の式で計算します。

慰謝料の対象となる日数*×4,300円

*通院期間または実通院日数×2 のいずれか少ない日数

1日あたり4,300円という金額はあくまで最低限の補償でしかなく、弁護士に依頼することで約6,300~9,300円程度まで増額できる点を覚えておくといいでしょう。

通院期間と1日4,300円の関係について詳しくは下記記事をご参照ください。

慰謝料を早く受け取るためには弁護士へご相談を

慰謝料を早く受け取るためには、弁護士に相談・依頼するといいでしょう。

弁護士に相談・依頼することで、次のようなメリットがあります。

- 早く受け取るための手続きをサポートできる

- 慰謝料の増額も期待できる

以下で詳しく解説します。

弁護士に依頼するメリットについて詳しくは下記記事をご参照ください。

早く慰謝料を受け取るためのサポートができる

弁護士であれば、示談交渉そのものをスムーズに進められます。

あらかじめ争点となる問題を把握でき、具体的な解決の道筋をつけてから交渉にあたるため、示談交渉にかかる時間を短縮できます。

前述した仮渡金制度や被害者請求の手続き、相手の保険会社へ内払金の請求も的確にサポートしてくれるので、損害賠償金の一部を早く受け取ることが容易になります。

弁護士は法律の専門家というだけでなく、交渉や手続きにおいても頼れる存在なのです。

慰謝料の増額も期待できる

弁護士に依頼をすることで、慰謝料の増額が期待できます。

弁護士に依頼することで、最も高額になる可能性の高い「弁護士基準(裁判基準)」に基づいた通院慰謝料を請求できるためです。

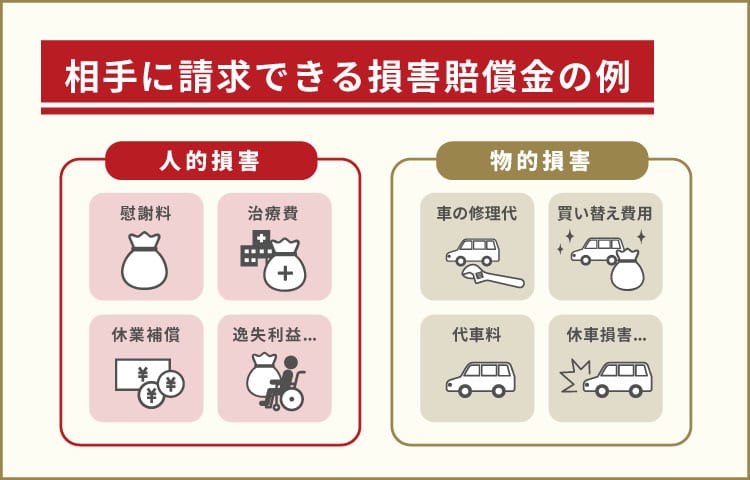

また、車の修理代や休業損害、逸失利益といった損害賠償金をもれなく、適正に請求することができます。

休業損害について詳しくは下記記事をご参照ください。

このように弁護士に依頼することで、相手の保険会社が提示する慰謝料や損害賠償金より増額できる可能性が高くなるのです。

慰謝料の増額について詳しくは下記記事をご参照ください。

当事務所の解決事例

当事務所にご依頼いただき、示談金が約850万円増額した事例をご紹介します。

40代女性

示談金46万円 → 900万円に増額

信号待ちで停車中に後方から追突された事故で、頚椎捻挫・腰椎捻挫・腰部神経根炎となり1ヶ月の入院と7ヶ月半の通院をしていました。

相手の保険会社からは、治療費の打ち切りと示談金46万円を提示されましたが納得がいかず弁護士に依頼しました。

その後治療期間の延長が認められ、症状固定後、後遺障害等級についても12級に認定されたため、示談金を900万円まで増額できました。

弁護士による交渉によって、納得のいく解決につながった一例といえるでしょう。

- 慰謝料を増額できる可能性がある

- 保険会社との交渉を徹底サポート

- 24時間365日全国どこでも相談受付中

0120-219-017

はこちら

*2024年4月~2025年3月の実績(イージス法律事務所調べ 2025年5月現在)

交通事故後の慰謝料請求で注意すべきこと

交通事故の慰謝料請求の際は、次のような注意すべき点があります。

- 治療費打ち切りを打診されたら医師に相談する

- 損害賠償請求権には時効がある

以下で詳しく説明します。

治療費打ち切りを打診されたら医師に相談する

治療を開始して3~6ヶ月程度経過すると、相手側の保険会社から「治療費の打ち切り」を打診されることがあります。

まだ治療を継続しているにもかかわらず治療費を打ち切られてしまうと、それ以後の治療費は自己負担になってしまいます。

そのため治療費の打ち切りを打診されても、完治あるいは症状固定していない場合は、容易に承諾しないようにしましょう。

この場合は、まずは医師に相談してください。

突然の治療費打ち切りを打診されて判断に迷った場合は、医師だけでなく弁護士にも対処法などを相談するといいでしょう。

保険会社の対応について詳しくは下記記事をご参照ください。

損害賠償の請求権には時効がある

交通事故の損害賠償の請求権には、「時効(消滅時効)」があります。

交通事故による損害賠償請求権の消滅時効は、人身事故のケースでは「交通事故の加害者及び損害を知ったときの翌日から5年」となっています(民法第724条の2)。

消滅時効を数え始める「起算日」は、次のようになります。

- 傷害による損害の場合:事故の翌日

- 後遺障害による損害の場合:症状固定の日の翌日

- 消滅時効とは

- 法律上定められた権利(この場合は損害賠償請求権)があるにもかかわわらず、その権利を持っている人が一定期間行使しない場合(損害賠償を請求しない場合)は、権利を消滅させる制度のことです。

起算点がいつなのかは慎重な判断が求められます。時効に関して不安になったら弁護士に相談してください

慰謝料の時効について詳しくは下記記事をご参照ください。

※本メディアは弁護士法人・響と弁護士法人イージス法律事務所が共同運営しています。

- 慰謝料を増額できる可能性がある

- 保険会社との交渉を徹底サポート

- 24時間365日全国どこでも相談受付中

0120-219-017

はこちら

*2024年4月~2025年3月の実績(イージス法律事務所調べ 2025年5月現在)